Nordex News/Analysen/Meinungen

- Umsatz steigt nach neun Monaten auf 814 (Vorjahr: 781) Mio. Euro

- Rohertrag um 12% verbessert auf 179 (160) Mio. Euro

- CEO Richterich: "Weichen für nachhaltig, profitables Wachstum gestellt"

Hamburg (iwr-pressedienst) - In den ersten neun Monaten des

Geschäftsjahres 2009 hat der Nordex-Konzern (ISIN: DE000A0D6554) seinen

Umsatz um 4 Prozent auf 814 Mio. Euro erhöht (Vorjahr: 781,1 Mio. Euro).

Wachstumsträger war dabei das Geschäft in den USA. Die amerikanische

Tochtergesellschaft Nordex USA, Inc. erwirtschaftete mit 17 Prozent

mittlerweile knapp ein Fünftel des Konzernumsatzes (Vorjahr: 1%). Die

Region Europa blieb unterdessen weiterhin bestimmend für den Erfolg der

Gruppe. Hier erwirtschaftete der Konzern insgesamt 76 Prozent seiner

Umsätze (Vorjahr: 89%).

Aufgrund gesunkener Beschaffungspreise erhöhte sich der Rohertrag um 12

Prozent auf 179 Mio. Euro (Vorjahr: 160 Mio. Euro). Die

Materialkostenquote reduzierte sich im Jahresvergleich um 190 Basispunkte

auf 77,7 Prozent (Vorjahr: 79,6%). Das Ergebnis vor Zinsen und Steuern

(EBIT) reduzierte sich infolge gestiegener Strukturkosten auf 21,9 Mio.

Euro (Vorjahr: 37,3 Mio. Euro). Dies betraf insbesondere den Aufbau neuer

Unternehmensstrukturen in den USA und in einigen europäischen

Schlüsselmärkten. So stieg die Personalaufwandsquote auf 9,8 Prozent

(Vorjahr: 7,3%). Zudem investierte Nordex weiter in die Erweiterung und

Modernisierung seiner Werke, um wichtige Wachstumsvoraussetzungen zu

schaffen. Das betraf insbesondere eine neue und erweiterte

Rotorblattproduktion in Rostock sowie eine Fertigung in den USA. In Summe

betrugen die Investitionen 36,3 Mio. Euro (Vorjahr: 52,8 Mio. Euro).

Hierdurch stiegen die Abschreibungen auf 13,8 Mio. Euro (Vorjahr: 12,3

Mio. Euro).

Allein das dritte Quartal 2009 trug mit 12,4 Mio. Euro mehr als die

Hälfte zum Ergebnis bei und stellt eine unterjährige Ergebnisverbesserung

auf 4,4 Prozent EBIT-Marge dar (Q2/2009: 3,3%).

Die Eigenkapitalquote lag zum Bilanzstichtag auf einem stabil hohen

Niveau von rund 38 Prozent. Die flüssigen Mittel stiegen dabei um 26,6

Mio. Euro auf 138,3 Mio. Euro, womit sich Nordex für sein Geschäft und die

geplanten Investitionen als ausreichend finanziert ansieht. Im

Wesentlichen durch den Abbau der Vorräte um 15,1 Mio. Euro stieg der

operative Cashflow deutlich auf 5,5 Mio. Euro (Vorjahr: - 61 Mio. Euro).

Gleichzeitig konnte damit die Working-Capital-Quote unterjährig wie

geplant auf 17,4 Prozent reduziert werden.

Der Auftragseingang entwickelte sich im Verlauf des Jahres 2009

weiterhin verhalten und stieg im Dritten Quartal um 199 Mio. Euro auf

insgesamt 638,3 Mio. Euro (Vorjahr: 796 Mio. Euro). Wesentliche Ursache

hierfür war, dass den Windparkkunden weiterhin ein zu geringes

Finanzierungsvolumen für ihre Projekte von Kreditinstituten bereitgestellt

wurde. Der Auftragsbestand reduzierte sich damit auf 2,3 Mrd. Euro

(31.12.08: 3,0 Mrd. Euro) und setzte sich aus 704 Mio. Euro fester

Aufträge und 1,6 Mrd. Euro bedingter Aufträge (Rahmenverträge inklusive

Reservierungsgebühr) zusammen. In Erwartung nur geringfügig steigender

Absätze der Branche geht Nordex weiterhin von einem Umsatzwachstum auf

rund 1,2 Mrd. Euro im Jahr 2009 aus. Bedingt durch das im Jahresvergleich

geringere Wachstum wird die EBIT-Marge im Gesamtjahr voraussichtlich rund

3 Prozent betragen.

"Wir erwarten, dass unser Markt im Laufe des Jahres 2010 wieder stärker

anspringen wird, deshalb haben wir trotz der Finanzmarktkrise mit Augenmaß

investiert. So werden wir in der Lage sein, unser internationales Geschäft

unmittelbar mit dem Aufschwung wieder forciert auszubauen", so Thomas

Richterich, Vorstandsvorsitzender der Nordex AG. Zwischen den Jahren 2004

und 2008 konnte Nordex seinen Umsatz jährlich um über 50 Prozent erhöhen.

Für das kommende Jahr erwartet das Management eine ein- bis niedrig

zweistellige Umsatzsteigerung und eine nachhaltige Verbesserung der

Profitabilität.

Hamburg, den 24. November 2009

Veröffentlichung und Nachdruck honorarfrei; ein Belegexemplar an die

Nordex AG wird freundlichst erbeten.

Achtung Redaktionen: Für Fragen steht Ihnen Herr Ralf Peters, Nordex AG,

gerne zur Verfügung.

Bornbarch 2

22848 Norderstedt

Tel: + 49-40-30030-1000

Fax: + 49-40-30030-1101

E-mail: mailto:rpeters@nordex-online.com

Internet: http://www.nordex-online.com

Nordex-News über RSS: http://www.iwrpressedienst.de/rss/netz/nordex.php

--------------------------------------------------

In der Energie-Pressedatenbank unter http://www.iwrpressedienst.de und im

IWR-Firmennetzwerk unter http://www.iwr.de/firmennetzwerk recherchierbar

Eine englischsprachige Version der Pressemitteilung ist abrufbar unter

http://www.renewable-energy-industry.com

--------------------------------------------------

--------------------------------------------------

An-, Um-, oder Abmeldungen unter http://www.iwrpressedienst.de/infos/teilnehmer.html

Optionen

| Boardmail an "Mic68" |

Wertpapier: Nordex SE |

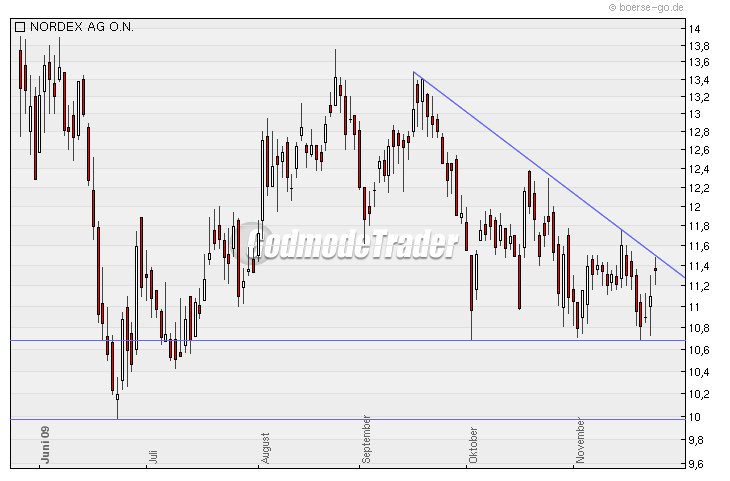

Angehängte Grafik:

profichart_25112009_1058.png (verkleinert auf 69%)

profichart_25112009_1058.png (verkleinert auf 69%)

Optionen

| Boardmail an "ruebe52" |

Wertpapier: Nordex SE |

Optionen

| Boardmail an "ruebe52" |

Wertpapier: Nordex SE |

und zu nordamerika sage ich nur - das was repower heute vorlegt hat sind "hard facts" -eine produktion bauen kann - jeder - aber einen auftrag haben, der allein eine produktion von ca. 100 maschinen per anno erfordert - und damit eine produktion in nordamerika hochziehen (nachdem man nebenbei dort bereits grosskunen mit ein paar hundert maschinen beliefert hat) - das ist ein anderer schuh ...

wenn nordamerika rebounded - dann ist nordex imo nicht der top gainer ...

have fun ...

War heute morgen fast soweit zu verkaufen und in Verbio umzuschichte.....

Schade, hätte ich es mal gemacht.

Nordex ist meine Einzige "SCh.....aktie im Depot"

Wie konnte die Klatten hier ihr GEld reinstecken, wo ihr Mann doch jahrelang im Aufsichtsrat sitzt...?

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Nordex SE |

Für mich steht jetzt die Überlegung an, den Wert weiter zu halten. Irgendwann wird der Wert wohl auch wieder für mich im Plus liegen. Aber die Frage ist hier der Zeitkorridor. Daher überlege ich momentan für mich, ob ich einfach

meinen Fehler akzeptiere und den Wert im Minus verkaufe, um für den Erlös z. B. Verbio zu kaufen.

Schwanke zwischen Aufstockung LPKF, Sunways oder Verbio.

Wobei meine Präferenz hier momentan auf Verbio liegt. Denke, dass der WErt mir die größte Chance bietet, gegenüber Nordex outzuperformen.

Mein ANlagehorzizont ist immer langfristig ausgelegt. Aber bei NOrdex sehe ich momentan nicht mehr so optimistisch in die Zukunft.

....werde noch zweimal drüber schlafen.

Mal sehen wie ich mich entscheide !

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Nordex SE |

Goldman Sachs senkt Kursziel von Nordex

Die Analysten von Goldman Sachs stufen die Aktien von Nordex weiterhin mit "Buy" ein.

Das Kursziel wurde von 17 Euro auf 16 Euro gesenkt

Optionen

| Boardmail an "Roecki" |

Wertpapier: Nordex SE |

Ob Gut oder schlecht Viertrangig.

New York (aktiencheck.de AG) - James Harris, Analyst von Jefferies & Co, stuft die Aktie von Nordex (ISIN DE000A0D6554/ WKN A0D655) von "underperform" auf "hold" hoch.

Im Zuge einer Umstellung des Bewertungsmodells auf KGV- und DCF-Faktoren werde das Kursziel von 7,20 auf 12,00 EUR heraufgesetzt. Auf KGV-Basis lasse sich ein Wert von 8 EUR herleiten. Das DCF-Modell signalisiere derweil einen Ansatz von 16 EUR. Das neue Kursziel beinhalte auch einen möglichen Übernahmewert für Nordex. Ein solcher Ansatz dürfte zwar nicht unmittelbar notwendig sein, jedoch sehe man durchaus die Möglichkeit.

Um der jüngsten Guidance des Unternehmens Rechnung zu tragen, werde die Umsatzprognose für das Fiskaljahr 2010 von 1,458 auf 1,338 Mrd. EUR gekürzt. Die Annahme einer EBIT-Marge von 4% führe zu einer EPS-Schätzung von 0,50 EUR.

Vor diesem Hintergrund empfehlen die Analysten von Jefferies & Co die Aktie von Nordex nunmehr zu halten. (Analyse vom 01.12.09) (01.12.2009/ac/a/t)

Analyse-Datum: 01.12.2009

Optionen

| Boardmail an "Roecki" |

Wertpapier: Nordex SE |

und so schlecht ist auch dei geschäftsentwicklung nicht...dass windenergie zukunft hat, womöglich mehr als solarenergie, dürfte auch klar sein....vermute deswegen stark, dass da ein grossinvestor reinwill, so ähnlich, als bosch die firma ersol im letzten jahr übernommen hat......die phantasie auf eine übernahme oder auch nur auf ein normales geschäft ist im derzeitige kurs überhaupt nicht enthalten.....