Meyer Burger Technology AG nach Fusion mit 3S

Das Ziel eines Jahresumsatzes von 400 bis 450 Millionen Franken bei einer operativen Marge (EBITDA) in Höhe von 25 bis 30 Prozent für das Jahr 2023 erachtet die Credit Suisse daher als zu ambitioniert.

Gleichzeitig räumt die Grossbank aber ein, dass der Aktienkurs bis auf 77 Rappen steigen könnte, sofern Meyer Burger die eigenen Vorgaben erreicht und die nötige Finanzierung zum raschen Ausbau der Produktionskapazitäten zusammenbekommt.

Optionen

| Boardmail an "Chalker" |

Wertpapier: Meyer Burger Technology |

Ein Schelm wer Böses dabei denkt.

Überlege eher nachzukaufen als zu Verkaufen.

Euch ist schon klar, wenn bei der Strategie von MBT irgendetwas nicht klappt ist man insolvent. So klipp und klar muss man es sagen.

Man muss das ganze einfach realistisch sehen. Klar, wenn es klappt hat man hier einen vervielfacher, aber man darf halt die deutlichen Risiken nicht ausblenden. Die Bedenken die CS geäußert hat sind absolut real und berechtigt. Man wird sehen wie sich das ganze entwickelt.

Ich kaufe nach :-)

Optionen

| Boardmail an "Aurorahi" |

Wertpapier: Meyer Burger Technology |

Auf Basis meiner einfachen Kursabschätzung, welche soweit möglich auf Basis von MBT Zahlen beruht, haben wir aktuell bis 2023 (800MW) eine mögliche Rendite von 15% pro Jahr, bis 2027 (5000MW) 34% pro Jahr. In meinen Augen viel, aber zu wenig für das hohe Risiko. Ich zweifelte schon seit Tagen und der Artikel hat mich nun dazu gebracht alle Anteile mit +45% zu verkaufen.

Ich komme gerne wieder sobald das Risiko/Chancen Verhältnis wieder passt.

Meiner Ansicht nach, war das geplant. Banken kooperieren miteinander und agieren auch schon im Vorfeld. Die wissen doch nicht erst ein paar Tage vorher, ob eine Firma in einen Index aufgenommen wird. So werden Aktien von Zwischenhändlern vorab gekauft und wenn die Fonds an der Reihe sind, werden die Aktien mit einer entsprechenden Meldung auf den Markt geworfen, so der Kurs EK-freundlich für die Fonds bereit gestellt. Oder glaubt hier jemand im Finanzgeschäft geht es nach dem Zufallsprinzip zu?

Der Kurs ist seit der Kapitalerhöhung teilweise über 300% gestiegen. (Meine erste Kauf-Tranche habe ich selbst bei 13 Rappen getätigt)

Klar wird an der Börse die Zukunft gehandelt, nur etwas Realismus muss man sich bei der ganzen Euphorie doch bewahren.

Noch macht MBT in jedem Quartal Minus, noch ist keine Zelle, kein Modul vom Band geflossen und noch ist keins verkauft.

Dafür ist so ein Kursanstieg in 4 Monaten doch nicht zu erklären.

Aber der Weg ist der Richtige und untermauert einen gewissen Kursanstieg.

Also sollte man sich bewusst sein, dass ein Invest in Meyer Burger doch schon nicht unerhebliche Risiken birgt, aber auch die Chancen sehr gut sind.

So sollte sich jeder Anlegen diese gegenüber stellen und danach seine Invest-Entscheidung fällen.

Meine zwei größten Fehler (bitte hier aufhören zu lesen, falls es nicht interessiert)

- Tesla bei 195 € (heute ca. 39 €) im Mai 2019 gekauft, mich von Analysten den Schmierblättern mit Tesla "brennt", "geht pleite", total "überbewertet" verleiten lassen im August zu verkaufen, obwohl ich die Fahrzeuge (Model S und Model 3) schon selbst fahren durfte und total beeindruckt war. Tja und heute , wo steht Tesla und der Kurs heute?

Ob das nun total überbewertet und ein aus dem Ruder gelaufener Kurs ist, sei mal dahin gestellt. Auf jeden Fall habe ich auf die Falschen gehört und hatte mein Bauchgefühl leider ausgeblendet.

- Wirecard, ja hier dachte ich, dass ich das ganze Geschreibsel ausblende und mich bei dem Theater nur an die Aussagen offizieller Stellen (BaFin, Wirtschaftsprüfer) halte

Dies war der nächste Fehler und der tat richtig weh

- Und jetzt bei Meyer Burger? Die positiven Aspekte überwiegen weit den negativen. Es ist ein handfestes Produkt, was heraus kommt und wenn die technischen Spezifikationen der

Zellen und Module beim Endprodukt so sind, wie vorab bekannt gegeben, dann habe ich auch keinen Zweifel, dass die Produkte von Meyer Burger ihren Absatzmarkt finden werden.

Ergo, mein Fazit für mich. Ich bleibe dabei und falls der Kurs noch mal unter 30 Rappen abtaucht, wird nachgekauft

Dies sind nur meine eigenen Gedanken und dienen nicht als Kauf- oder Verkaufsempfehlung.

Da stand das ganze sehr auf der Schneide. Ist im endeffekt gut gegangen, aber in dieser Situation damals denke ich absolut nachvollziehbar.

Alle Aktionären viel Erfolg, ich gönne es euch und dem Standort EU/DE.

spannend: Credit Suisse war der financial Advisor Anfang 2019...

Wie bereits anfangs 2019 angekündigt, prüft der Verwaltungsrat weiterhin alle strategischen, kommerziellen und kapitalmarktbezogenen Optionen für Meyer Burger und hat die Credit Suisse als Financial Advisor engagiert.

gewerblich siehe EnBW. Die bauen/erweitern in einen gigantischen Photovoltaik Park in Ostdeutschland

Jedoch wenn die EU bis 2050 "grün" werden will und die Verbrennertechnik,, egal ob zur Fortbewegung und Wärmegewinnung, Auslaufmodelle sind die durch elektrische Energie ersetzt werden, dann ist ein gigantischer Bedarf da, der gedeckt werden muss.

Die Probleme von Globalen Lieferketten hat die derzeitige Pandemie zuzüglich der Logistikkosten und den dadurch entstehenden zusätzlichen CO2 Emissionen aufgezeigt.

Und so stehe ich dem, was Meyer Burger vor hat, sowie der dargelegten Roadmap positiv gegenüber.

Auch ich wünsche allen Longies viel Glück und das erforderliche Ausdauervermögen, auch wenn's mal einen Schritt zurück geht.

Nun erklärt sich wenigstens dieser Rutscher, was für mich kein Problem darstellt.

Technologisch betrachtet, ist das Projekt für die ganze Region durchaus sehr bedeutsam.

Im Verbund mit Stromspeichersystemen liegen in der Technologie von MBT ausgezeichnete Chancen, den Wandel im Energiesektor zu meistern.

Wenn die Aktie sich ausgekotzt hat, bietet sich für mich nochmal eine Verbilligung. NICE :-)

Optionen

| Boardmail an "bauwi" |

Wertpapier: Meyer Burger Technology |

Und glaube mal, auch wenn der Bund mit seinen depperten EEG-Plänen eigentlich die bürgerliche Energiewende zu Nichte machen möchte, werden das Land Sachsen und Sachsen-Anhalt alles in ihrer Macht stehende versuchen, um so ein Vorhaben und Investition in neue Arbeitsplätze zu unterstützen.

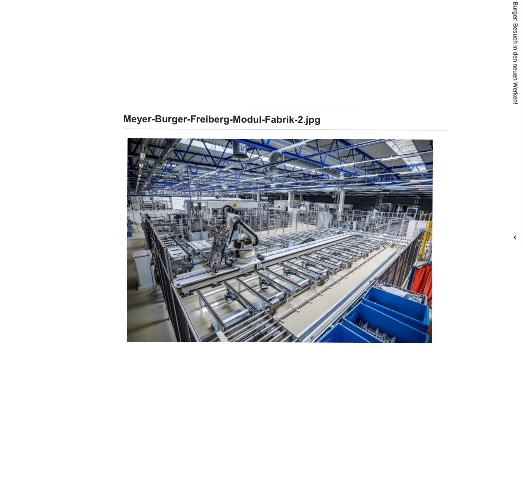

In Freiberg/Sachsen ist eine komplette, funktionierende Modulfabrik samt Logistik von MB gekauft worden für wirklich kleines Geld und in Thalheim / Sachsen-Anhalt eine gigantische Halle (bin vor 14 Tagen selbst durch die "Sonnenallee" gefahren) günstig angemietet in der die Zellfabrik aufgebaut wird.

Das sind schon mal zwei wirklich vorteilhafte Ausgangssituationen.

Vertrieb und Vermarktung , da sehe ich keine Probleme. Oder hat die CS noch nicht mitbekommen, dass dies schon lange in Arbeit ist!

Hast du ein top Produkt, das noch wirklich Made in Germany ist, mit innovativer Technik auf dem Markt kommt und nun gib den Großhändlern eine vernünftige Marge, dann läuft der Vertrieb "fast" von selbst.

Händler und Solarteure verkaufen doch lieber Produkte, die ihnen eine gute Marge bieten. Selbst ich würde sofort die Module von MBT kaufen, wenn die angegebenen Spezifikationen eingehalten werden und dafür ein paar Cent pro kW/h mehr zahlen

Beantworte doch mal einige Fragen:

Wieviel Geld ist für einen Neuanfang vorhanden ?

Wie hoch waren die Einnahmen in 2020 ?

Wieviel Mitarbeiter beschäftigt das Unternehmen?

Wer ist der neue CEO und wo kam er her ?

Welchen entscheidenden Vorteil hat Meyer Burger ?

Solltest du dies nicht wissen.....

Dann schau doch bitte mal auf die Internetseite des Unternehmens. In Bitterfeld/ Wolfen wird zur Zeit die neue Produktionsstätte eingerichtet und die Stellenausschreibungen lauten auf, ab sofort. Die Produktion wird im 1. Quartal beginnen. Meyer Burger ist ein Traditionsunternehmen welches wieder in Schwung kommt. Die Maschinen zur Panelherstellung baut , wie jeder hier weiß Meyer Burger selbst.

Die Maschinen werden also nicht mehr zb. an die Konkurrenz verkauft.

Das Objekt in Bitterfeld/Wolfen

Angehängte Grafik:

d4eeb1a8-74cd-4bc1-a1ed-c122e6175138.jpeg (verkleinert auf 97%)

d4eeb1a8-74cd-4bc1-a1ed-c122e6175138.jpeg (verkleinert auf 97%)

Angehängte Grafik:

aeac032a-6dba-4212-a002-53b6c47a2e92.jpeg

aeac032a-6dba-4212-a002-53b6c47a2e92.jpeg

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: Meyer Burger Technology |

Angehängte Grafik:

e4fd6962-5c47-4838-9358-b0b0bc32fa9d.jpeg (verkleinert auf 97%)

e4fd6962-5c47-4838-9358-b0b0bc32fa9d.jpeg (verkleinert auf 97%)

gegen MB den Knüppel raus

1. Reine Kursmanipulation nach Unten sage ich, oder die haben von

- Innovation,

- Wirtschaftlichkeit und

- Zukunftsaussichten keinerlei Ahnung.

2. Die von MB stark profitierenden (von neuen Arbeitsplätzen, doch noch blühenden Landschaften nach Alt-BK H. Kohl's Träumen,

Ehemalige Ost-Bundesländer subventionieren MB sogar, auch BK-Merkel hat jetzt bundesweit ein Milliardenprogramm aufgeworfen zur Förderung der CO-2 Reduktion. Sie will und muss ja das gesetzte Ziel erreichen, und ohne "grüne, erneuerbare Energie" geht

Diesbezüglich gar nichts.

Diese CS eine sehr sehr unsympatische Bank, dies ist meine sachliche Meinung.

Schlussfolgerung:

In Zukunft einfach meiden.

Optionen

| Boardmail an "Gilbertus" |

Wertpapier: Meyer Burger Technology |

am Anfang der Energie Wende und Meyer Burger hat weltweit einen Namen. Sicherlich wird es auch für das Projekt in Sachsen Anhalt Fördermittel geben.

Ab Januar werden sicherlich auch einige Neuigkeiten veröffentlicht.

Geduldig muss man hier schon sein.... und wurde bisher immer belohnt ;-)

2) Why Underperform? Although we see the transformation

of the business model as crucial to defending value cre-

ation, we think the success of the strategy change is

contingent upon too many individual steps: (1) A quick

ramp-up of production capacities: as a first step, PV cell

production capacity is planned to be built up to 400MW in

2021, and later to 1.4GW by 2023, which we see as too

ambitious.

Da dürfte er sich mit den Fähigkeiten der Leute in Hohenstein nicht ausreichend beschäftigt haben...

3) ist es etwas verdächtig, dass die Bank, die die KE abgewickelt hat und viel Geld dafür bekommt die Aktie jetzt runterschreibt.

Ein besonders interessanter Kommentar in der Studie:

Catalysts: ....... "potential interest in acquiring the company from competitors."

Aha... will die Credit Suisse den Preis nach unten drücken um die Firma an wen anderen zu verkaufen?

das zusammen mit dem Anwalt der ChemChina (siehe BernerZeitung Interview kürzlich) der zugleich für ChemChina und Meyer Burger gearbeitet hat... na ja möchte ja nicht Weltverschwörer sein...

leider ist dem analysten entgangen, dass mbt genau deshalb am anfang auf grossprojekte in zusammenarbeit mit grossen energie-unternehmen setzt. und bereits abnahmegarantien für grosse mengen hat!

der vertriebsaufwendige markt für traditionelle dachanlagen wird erst danach in angriff genommen.

die cs ist wieder mal nicht auf der höhe...

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: Meyer Burger Technology |