HF - Auf dem Weg zur 5 Milliarden MK

Der FCF sieht aber schlimmer aus als er ist. Ich rechne hier im laufenden Jahr mit deutlich mehr Kapitaldisziplin und Konzentration auf die Ausweitung des Angebots in bestehenden Märkten.

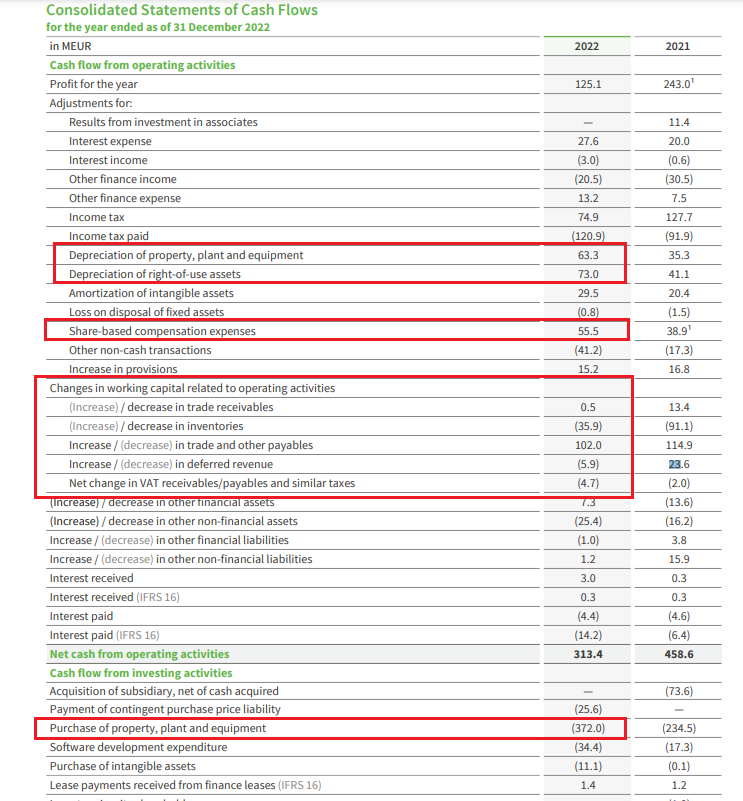

Wenn ich den operativen Cash Flow als Grundlage nehme und um SBC und Bewegungen im Working Capital adjuste (beides zu Ungunsten von HF) und die Depreciation als Maintenance CapEx nehme, ergibt sich ein FCF von 65,6 Millionen EUR. Das wäre das, was man grob erwarten könnte, wenn HF heute aufhören würde in Wachstum zu investieren. Keine Zahl, die einen als Investierten glücklich macht, aber auch zeigt, dass Hellofresh durchaus ein Cash generierendes Business-Model hat.

Abseits dessen würde ich den Conference Call abwarten. Das hat sich bislang immer gelohnt und mein Bild schon mehrfach um nahezu 180° gedreht.

Optionen

| Boardmail an "SocConviction" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

unbenannt1.png (verkleinert auf 68%)

unbenannt1.png (verkleinert auf 68%)

KUV-Betrachtungen werden damit obsolet, mehr als KGV 20 ist hier nicht angemessen.

- Jahresprognose 2022 erreicht, beim Umsatz sogar relativ mittig

- Q4 war deutlich besser als hier einige befürchtet hatten, inlusive Überschuss, der bei 128 Mio lag. Wenn man sich anschaut, was da hier gestern orakelt wurde, dann ist das schon bemerkenswert. 8,5% Marge in Q4 zeigt zudem was grundsätzlich machbar ist

- Umsatzprognose auf Höhe der Erwartungen

- Cashflow dürte sich 2023 erheblich verbessern, wenn man sieht was da 2022 alles investiert wurde, plus das ARP. Allein Sachanlagen und ARP machten zusammen 500 Mio aus.

Schatten

- Ausblick bei AEbitda mit 6,2% Marge (mittig) unter meiner Hoffung von 6,8%. Umsatzprognose allerdings wie erwartet. Bezüglich Umsatz musste man eh durch die hohe Basis aus Corona und Währungseinfluss mit mitlerem einstelligen Wachstum kalkulieren. Komisch wie hier jetzt einige so tun als wäre damit das Schicksal Hellofreshs als Wachstumsunternehmen besiegelt.

- man erwartet stagnierenden Überschuss. Muss man sich dann im Detail anschauen, woran das liegt. Ich würde vor allem af steigende Abschreibungen tippen, aufgrund der im Jahresverlauf 2022 stark angestiegenen Investitionen in Sachanlagen, was sich dann kumuliert auf 2023 negativ auswirkt. Dazu die niedriger als erwartete AEbitda-Marge, was den von mir erwarteten Hebel aufs Ebit zunichte macht. Der Margenhebel (rund 50 Mio) plus höhere Abschreibungen dürfte komplett die Stagnation des Überschuss erklären.

- aktive Kunden in den USA und insgesamt Ende Q4 niedriger als erwartet. Auch das könnte den vorsichtigen Ausblick erklären. Wobei es dann in Q1 wohl besser angelaufen sein müsste. Würde sich mit den Auswertungen mancher User bei similiarweb(googletrends decken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Diese Schubfaktoren für HF sind inzwischen weggefallen, das wertet den vergleichsweisen geringen Umsatzzuwachs deutlich auf!

Die deutlich gewachsene Zufriedenheit der Kundschaft (ablesbar am gestiegenen Bestellvolumen) unterstreicht ebenfalls die Nachhaltigkeit des Geschäftsmodells.

JEFFERIES stuft Hellofresh auf 'Buy'

NEW YORK (dpa-AFX Analyser) - Das Analysehaus Jefferies hat Hellofresh nach Zahlen auf "Buy" mit einem Kursziel von 37 Euro belassen. Der Kochboxenlieferant habe ein gutes Schlussquartal 2022 hinter sich, schrieb Analyst Sebastian Patulea am Dienstag in einer ersten Reaktion. Der Ausblick auf das laufende Jahr erscheine allerdings schwach. Der Fokus der Anleger dürfte auf den Investitionen sowie den Zielen für die Zahl aktiver Kunden liegen.

8,56% vs 8,28%

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Kursziel: 55 Euro

Kurs (09:43 Uhr): -4,8% auf 21,63 Euro

===

Die Citigroup stuft das vierte Quartal bei Hellofresh als solide ein, obwohl die Zahl der Kunden um 1,5 Prozent zurückgegangen sei. Der währungsbereinigte Preis je Mahlzeit sei der Haupttreiber der bereinigen Umsatzsteigerung gewesen. Der Fokus dürfte jedoch auf der Unternehmensprognose für 2023 liegen. Zwar sei ein geringeres Kundenwachstum bereits in den Erwartungen für 2023 eingepreist und die Aktie habe vor der Veröffentlichung schwächer tendiert, doch laste der implizierte Rückgang der Konsensschätzung um 12 Prozent (ausgehend von der Mitte der Prognosespanne) auf dem Kurs der Aktie.

Deshalb schrieb ich ja immer, dass es vom Timing her für Hellofresh (zumindest was die Zahlen angeht) kaum schlechter laufen konnte. Genau als man sich dieses Investitionsprogramm Ende 2021 auferlegte, kam die Lieferengpässe, dann drei Monate später der Ukrainekrieg, dann die Infkation und steigende Zinsen. Dass sich das alles negativ aufs Zahlenwerk 2022 legt, war erwartbar.

Insofern schön, dass man jetzt mal bei der Marge Stabilität reinzubekommen scheint, sowohl was Q4/22 betrifft als auch was man fürs Gesamtjahr 2023 prognsotiziert, wobei ich eine höhere Prognose erwartet hatte. Kann man nur hoffen, man kalkuliert da aufgrund des makro-Umfeld konservativ.

Hab jetzt gegenüber meinen gestrigen Aussagen meine Erwartungen entsprechend an die aktuellen Vorstandsaussagen und der Kostenstruktur des Geschäfstberichts angepasst. Demnach würde ich jetzt folgendes für 2023 erwarten.

Umsatz = 8100 Mio

AEbitda = 508 Mio

Ebitda = 455 Mio

Ebit = 265 Mio

Überschuss = 153 Mio

Auffällig ist die bei Hellofresh immer sehr hohe Steuerquote. In 2022 mal wieder bei 37,5%.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Denke die werden sich bald übnerproportional eindecken und werden die weitere Opfer suchen

MMn.

In der Präsentation auf Seite 20/21 wird das auch nochmal klar, dass 2024 diese Phase ausläuft. Capex wird geringer. Wenn gleichzeitig die Marge wieder bis 2025 auf zumindest 8% steigt, haben wir FreeCashflows von mindestens 350 Mio € pro Jahr.

Es sollte ja klar sein, dass man nicht jedes Jahr 372 Mio € allein in Sachanlagen investiert, wie es 2022 der Fall war. Und der Verwaltungsaufwand wird auch nicht jedes Jahr überproportional steigen, eher im Gegenteil.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Hatte HF auch mal als Kunde getestet. Von 9 Gerichten waren 3 n.i.O. (entweder hat was gefehlt, oder war schon schlecht). Qualitativ ansonsten super und lecker. Aber halt auch teuer.

Und wenn ich dann noch sowas wie "Wir konzentrieren uns darauf, unser Kund:innenangebot zu erweitern und unseren Kund:innen ..." vom Unternehmen lese, habe ich weder Lust die Aktie zu kaufen, noch dort Essen zu bestellen. Wirkt sehr unseriös, wenn man ideologiegetrieben keinen Wert auf korrekte Rechtschreibung legt.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: HelloFresh SE |

2. Welch attraktivere Aktien meinst du? Hellofresh erscheint mir für einen Marktführer mittlerweile mit KUV von 0,45 und EV/Ebitda von 7,0-7,5 doch recht attraktiv bewertet zu sein, wenn man die ganzen negativen Einflussfaktoren der letzten Quartale bedenkt. Aber klar, man muss natürlich generell glauben, dass man auch die Jahre nach 2023 weiter wächst.

3. Was Ideologie betrifft, scheint das ja eher an dir zu liegen. Du musst es ja nicht genauso schreiben. Also scheinst du ja in dem Punkt viel ideologischer unterwegs zu sein, wenn du andere Schreibweisen nicht akzeptieren kannst und deshalb in eine Aktie nicht investieren willst. Ich benutzte 'Innen' übrigens auch nicht, weil ich es nicht förderlich für die Gleichberechtigung der Frau halte, aber ich bin eh mit Gleichberechtigung aufgewachsen. Ich kann aber akzeptieren, wenn es andere nutzen wollen. Deshalb nicht zu investieren, wäre lächerlich. Wenn dann aus fundamentalen Gründen nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

https://www.finanznachrichten.de/...etzt-wichtig-fuer-anleger-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: HelloFresh SE |

Zitat:

"Hellofresh = Wachstumswert ist damit wohl beerdigt. KUV-Betrachtungen werden damit obsolet, mehr als KGV 20 ist hier nicht angemessen"

Das ist ne wahnsinnig anfängerhafte Aussage, da beide Kennzahlen in dem Zusammenhang völlig wertlos sind!

Du unterstellst nämlich, das ein Zeitungskiosk mit 1000€ Umsatz und 40€ Gewinn wertvoller ist und eine höhere Marktkapitalisierung haben müsste, als ein Globalplayer mit 10 Milliarden Umsatz und 20€ Gewinn.

Und, wenn man gar kein Gewinn erzielt, wäre das Unternehmen praktisch wertlos?! Zu einer Börsenbewertung gehört einiges mehr.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |