HF - Auf dem Weg zur 5 Milliarden MK

Optionen

| Boardmail an "Terminator100" |

Wertpapier: HelloFresh SE |

Quartalen das Jahr geschätzt und glaubt jetzt 15% Abweichung aufs Gesamtjahr wäre eine gute Schätzung?

Respekt für dein Selbstvertrauen ;)

Tatsächlich war das Ergebnis in Q4 besser als erwartet. (oder > 1000% über deiner Schätzung)

Ein Posting später meintest du, dass Ebitda würde im Gesamtjahr womöglich nur bei 400 Mio liegen, also

in Q4 bei 83 Mio € liegen.

Und was haben wir nun an Zahlen für Q4 bekommen?

AEbitda bei 160,4 Mio statt Deiner 83,0 Mio

Überschuss lag bei 33,5 Mio statt deiner 3,5 Mio

Das sind jetzt nur die Fakten. Weiterer Kommentar dazu erübrigt sich eigentlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Jetzt aber mal im Ernst: auf Grund meiner nicht so hohen Erwartungen habe ich mit einem evtl. Einstieg bei HelloFresh gewartet. Wie man sieht war es kein Fehler.

Und nicht vergessen, das ganze ist ein Meinungsaustausch. Dabei sollen ja unterschiedliche Sichtweisen und Erwartungen AUSGETAUSCHT werden.

2. KUV nutze ich nur ungern. EV/EBITDA ok, ist nicht teuer. An langfristiges deutliches Wachstum glaube ich irgendwie noch nicht so richtig. Ohne ständige Gutscheine würde sich so eine Kundenbasis nicht dauerhaft halten lassen, daher betrachte das Geschäftsmodell als instabil und würde schon einen erheblichen Bewertungsabschlag als gerechtfertigt sehen. KGV ist zwar nicht alles, schreckt aber bei dem Ausblick auf 2023 auch ab. Will jetzt hier auch gar nicht Werbung für andere Aktien machen, gerne per BM. Aber du kennst ja auch genug andere attraktive Aktie. Für mich ist das CRV hier jedenfalls nicht interessant genug. Für HF könnte 2023 aufgrund der hohen Investitionen noch schwierig werden. Bei zweistelligem Wachstum und wieder steigender Marge sieht die Welt aber schon wieder anders aus. Aber das ist für mich noch nicht greifbar.

3. Privat soll jeder gendern wie er will. Bei Unternehmen finde ich es halt unseriös. Vor allem, wenn man bedenkt, dass 80-90% der Deutschen das eher ablehnen, macht es ja schon rein marketingtechnisch wenig Sinn, solche Sprachformen zu verwenden. Daher stellt sich mir schon die Frage, ob die da eher ideologisch als rational bei solchen Themen denken. Ich mache da aber auch mal Ausnahmen, wenn ich Unternehmen besonders attraktiv bewertet finde (z.B. Varengold). In offiziellen Unternehmensmeldungen sollte m.E. aber schon die deutsche Rechtschreibung verwendet werden. Will das Thema jetzt hier aber auch nicht ausweiten. Muss ja jeder selbst sehen, wie er damit umgeht.

Gruß Mitsch

Optionen

| Boardmail an "Mitsch" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Den Menschen ging es offensichtlich zu gut, als das man sich mit solchen Dingen beschäftigen musste....Es muss wohl erst noch weiter bergab gehen, damit man wieder zur Besinnung kommt....

Nun zu HelloFresh: was wollt ihr denn? Es ist Umsatzwachstum bei einer Firma die bereits operativ profitabel ist. Also ich sehe hier keinen Abgesang auf das Meal Kit Geschäftsmodell! Und ready to eat ist persönlich sowieso mein Favorit!

Im übrigen kenne ich tatsächlich im Bekanntenkreis einschließlich der Verwandschaft eine Menge Leute, die das regelmäßig machen. Dass Du diesbezüglich niemanden kennst, erklärt wohl Deine Unkenntnis bzgl. der Vorteile der Kochboxen. Vielleicht ist Dein Bekanntenkreis kleiner oder einfach ein ganz anderer (wohnen bei Mami oder Ü60?) als meiner, oder vielleicht hast Du einfach noch nie nachgefragt?

2. Du glaubst nicht an langfristig deutliches Wachstum und betrachtest das Geschäftsmodell als instabil, glaubst sogar, dass sich die "Kundenbasis nicht dauerhaft halten" lasse. Wie erklärst Du Dir aber das trotz teilweiser Stagnation der Kundenzahlen deutliche Umsatzwachstum (hat in Q4 im Vergleich zum Vorjahr trotz weltweit wieder vermehrter Konkurrenz durch die Gastronomie zugenommen)? Die angeblich "ständigen Gutscheine" können dafür ja nun nicht herhalten.

3. Dass gendern "bei Unternehmen unseriös" sein soll - tja, dazu fällt mir dasselbe ein wie Aramed in #8835!

Jedenfalls totaler Quatsch, einerseits ideologisches Denken zu unterstellen, und andererseits "da aber mal auch Ausnahmen" zu machen bei Unternehmen, die Du "besonders attraktiv bewertet" findest. Die dürfen dann "eher ideologisch als rational denken" ?

Bis zum Jahr 2020 dachten hier viele, es könne nur nach oben gehen und tatsächlich wurde in 2020 ein überzeugendes Ergebnis abgeliefert, was die Phantasie bei vielen beflügelte und leider auch etwas die Sinne vernebelte.

Denn machen wir uns hier nichts vor: Es geht immer noch um die Lieferung von verderblicher Ware, die aufwändig beschafft und kommissioniert werden muss und letztlich doch immer den Supermarkt nebenan als Wettbewerber hat.

Da wachsen die Bäume nicht in den Himmel.

Ich gehe sogar soweit, dass ich zwischenzeitlich glaube, dass sich das Geschäftsmodell langfristig nicht tragen kann.

Der Ergebnisausrutscher in 2020 war dem massiven Zurückfahren des Werbeaufwands geschuldet, weder beim Einkauf noch bei der Kommissionierung lassen sich Losgrösseneffekte erzielen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

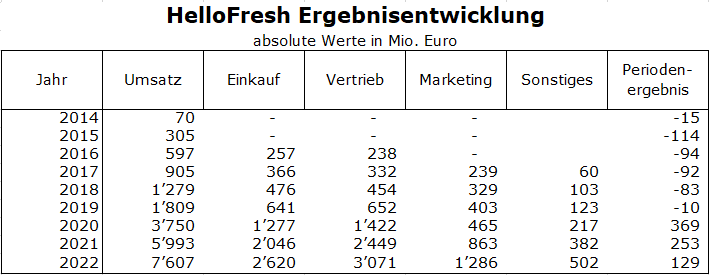

Angehängte Grafik:

hf2022.png (verkleinert auf 71%)

hf2022.png (verkleinert auf 71%)

Folgende Tabelle bringt das ganze Schlamassel an den Tag.

Einzige Stellschraube für das Ergebnis scheinen die Werbekosten (Marketingaufwand) zu sein.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

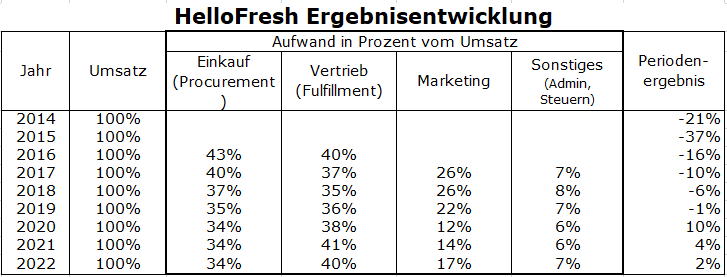

Angehängte Grafik:

fh2022prozentual.png (verkleinert auf 70%)

fh2022prozentual.png (verkleinert auf 70%)

Optionen

| Boardmail an "Teebeutel_" |

Wertpapier: HelloFresh SE |

Credit Suisse senkt Kursziel für HelloFresh von €29 auf €26. Neutral.

Citigroup senkt Kursziel für HelloFresh von €55 auf €38. Buy.

ODDO BHF senkt Kursziel für HelloFresh von €33 auf €31. Outperform.

quelle: www.stock3.com

Ein Unternehmen auf dem absteigenden Ast.

Mehr muss man hier nicht wissen.

Da brauchste nicht mehr lange warten, bis der ganze Blödsinn wieder ein Ende hat.

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

Wir sind seid Monaten fleißige HelloFresh Kunden und können zu einem Preis von aktuell 45,- EUR die Box, für 3 Gerichte nicht monieren.

Bei der Vielfalt und Auswahl pro Portion 7,50 EUR zu verlangen finde ich mehr als fair; zumal in der derzeitigen Inflationsphase ein Stück Fleisch oder Fisch beim Metzger teurer ist.

Bin persönlich überzeugt von dem Modell und halte Hello auch weiterhin die Treue, auch wenn der Kurs dies nicht vermuten lässt. Für Paare eine ideale Abwechslung...

3 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: BigSpender, tater, Naggamol