HF - Auf dem Weg zur 5 Milliarden MK

investiert?

Ja bin ich ! Und zwar volle Lotte ! Mein Fehler war, das ich 2 Jahre zu optimistisch war und die letzten 9 Monate in die verkehrte Richtung gedacht habe.

Seit ca. 2 Monaten bin ich Pessimist und fahre bedeutend besser dabei.

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

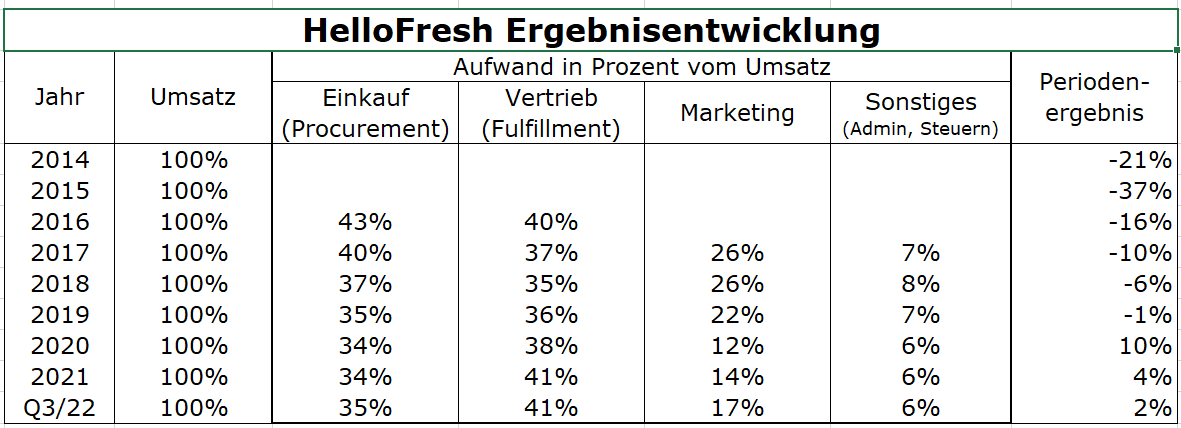

Erinnern wir uns: Wächst das Unternehmen, fressen die Aufwendungen für Marketing den Gewinn auf, wächst es nicht, gilt es nicht mehr als Wachstumsunternehmen.

Sehen wir uns die Entwicklung der letzten Jahre an:

- Am Einkauf, so denke ich, kann nicht gespart werden, denn dies ginge zulasten der Qualität und würde von den anspruchsvollen Kunden nicht akzeptiert.

- Bei den drei anderen Posten (Fulfillment, Marketing und Sonstiges) sehe ich Potenzial

In der Summe sollte somit ein Nettoergebnis von 10% machbar sein. Allerding nur, wenn man sich auf die profitablen Kernmärkte konzentriert und vom Wachstumspfad abweicht.

Nehmen wir an, die Kernmärkte generieren einen Umsatz von 7 Mrd. und entsprechende Kosteneinsparungen seien umsetzbar, dann betrüge mittelfristig der Nettogewinn ca. EUR 700m.

Unter Aufgabe der Wachstumsprämisse würde sich aber der Multiple verringern.

Daraus folgt

a) ein KGV von ca. 10

b) ein fairer Wert des Aktie von ca. 38 Euro

c) ein recht begrenztes Aufwärtspotenzial

Weiteres ergebnisloses Wachstum sehe ich nicht als Option.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hfergebnis.png (verkleinert auf 43%)

hfergebnis.png (verkleinert auf 43%)

Also ich find es super, dass HF es sich in der aktuell unbestritten schwierigen Phase leisten kann und will, 60 Mio. in nur einem Quartal in den Aufbau neuer Märkte zu investieren.

Das ist aber falsch! Die Bewertung ist grundsätzlich immer eine Zusammenlegung mehrerer Faktoren. Selbst wenn wir Anlagevermögen, Schulden, Sektor und andere Parameter aussen vor lassen, muss immer auch das KUV im Zusammenhang mit dem KGV ausgewertet werden! Der mögliche Umsatz ist selbstverständlich sehr wichtig, da er auch für die Marge den Hebel besitzt (Mal ganz einfach und platt erklärt, wenn ich 100 Millarden Umsatz habe und 1€ pro Mitarbeiter spare, habe ich einen ganz anderen absoluten Betrag in der GuV als, wenn mein Unternehmen nur 1 Millarden Umsatz erwirtschaftet.)

Der Umsatz muss somit zwingend berücksichtigt werden, und hier ist hellofresh schon sehr niedrig bewertet unterwegs.

Für mich bestimmt sich der Wert eines Unternehmens durch die abgezinsten (und ausschüttungsfähigen) Gewinne der Zukunft.

Unternehmen in einer sehr frühen Phase behelfen sich mangels Gewinnen durch die Kennzahl KUV. Über dieses Stadium sind wir bei HF zum Glück hinweg.

Daher spielt für mich der (ergebnislose) Umsatz eines Unternehmens tatsächlich keine Rolle bei der Wertermittlung.

Im Übrigen gibt es so etwas wie einen abnehmenden Grenznutzen der Märkte neuer Länder. Je mehr Länder hinzukommen, desto geringer der zusätzliche Deckungsbeitrag. Ob sich HF nicht schon am japanischen Markt verhebt, wird man sehen.

Ich sehe die Erfolg versprechendere Strategie darin, sich auf wenige profitable Märkte zu fokussieren. Die kritische Grösse hat HF erreicht, eine weitere Ausdehnung ist mit ungleich höheren Risiken behaftet, weil Marketingaufwand und Fulfillment überproportional steigen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Die letztzen 6 Tiefs waren

26.09.22 24,64

05.09 22,68

23.09 21,67

30.09 20,69

10.10 20,10

21.10 19,99

aktuell 20,88

Kursziele lt Ariva Nachrichten: 19, 37, 40 und 68€

Ein Investment wird langsam wieder interessant

oszilliert er um einen fallenden Mittelwert um so langsam einen Boden bei 20? zu finden.

Die letztzen 6 Tiefs waren

26.09.22 24,64

05.09 22,68

23.09 21,67

30.09 20,69

10.10 20,10

21.10 19,99

aktuell 20,88

Wie will man das den sonst bezeichnen?

Noch schöner ist das Ganze wenn man eine Linie von Januar an bis heute zieht.

Und da ist noch nicht Ende der Fahnenstange, leider!

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

dürfte jetzt so um die 40€ liegen. Sind ja nur 100% Differenz. ;-)

Habe heute sehr schön eingekauft, alles tutto bene.

Eine geile Aktie.

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Da sind news, die das Leben schöner machen. Der Kurs interessiert mich dann null.

HF - der Tesla der Foodbranche.

Schönes WE

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

bis jetzt läuft's ja tatsächlich nach der großen sks formation.

harald weygand von godmode beschrieb schon mehrmals dieses jahr 14,88 € als zielbereich.

bin mal gespannt, ob's dort auch wirklich stopt und dreht.

auch von mir ein schönes we an alle user.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Wir schauen mal wie sich die nächsten Jahre entwickeln. Gibt genug Aktien wo mn früher ähnlich geschrieben hat und es kam anders - genauso andersrum - Lotterie? Vertrauen? -Börse halt

natürlich auch nicht förderlich !

Das Kursziel von 38 Euro für diese Aktie sehe ich nicht als Prognose, sondern als das optimistischste Szenario, beinhaltet diese Szenario doch fakktich eine dauerhafte Verfünffachung des Nettogewinns (bezogen auf 2022).

Sehr viel wahrscheinlicher ist es doch, dass sich das Unternehmen in neuen, teuren Märkten wie Japan verheddert, die Ergebnisse aufgrund weiter steigender Marketingaufwendungen weiter heruntergehen und die positive Entwicklung in den USA überkompensieren.

Solange es keine Strategie gibt, die zu einem positiven Ergebnis führt, ist der Kurs gut dort aufgehoben, wo er gerade steht.

Wie man zu Kurszielen >50 Euro kommen kann, kann ich nicht nachvollziehen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Du berücksichtigst nicht den Umsatz.

Bei dir ist ein 100 Millarden Umsatz Unternehmen, das gleiche wert , wie ein 100€ Umsatz Unternehmen, wenn beide eine Marge von 5% haben...

Das ist auf so vielen Ebenen Unsinn, das ich dir nur raten kann, einiges Basiswissen erst anzueignen, bevor du an der Börse handelst.

Ich glaube, dass beide Unternehmen gleich viel wert wären, wenn sie (dauerhaft) denselben absoluten Nettogewinn abliefern würden.

Wenn Dir Umsatz so wichtig ist, mache ich dir folgenden Vorschlag: Ich gründe ein Unternehmen, dass I-phone's für 1.000 Euro/Stück kauft und für 800 Euro weiter verkauft und Du finanziert mir das (inklusive einem angemessenen Gehalt natürlich).

Deal?

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |