HF - Auf dem Weg zur 5 Milliarden MK

In den USA stieg der durchschnittliche Bestellwert pro Kunde um 36%, im Rest der Welt nur um 8%.

In den USA gibt es schon fast so viele Kunden, wie im Rest der Welt, die aber 50% mehr Umsatz erzeugen.

Am krassesten ist der AEBITDA Unterschied: in den USA +55% im Rest -39%

Fazit: Umsatzwachstum und Gewinn werden primär durch das USA Geschäft erwirtschaftet. Im Rest der Welt (also primär Europa) haben die Krisen voll zugeschlagen, was viele hier lange nicht wahrhaben wollten oder immer noch nicht wahrhaben wollen.

Ich glaub, den Usern ist sehr wohl bewusst, dass die Krise in Europa voll zuschlägt. Nur erwähnen wir darauf ja so häufig, dass Hellofresh mittlerweile nur noch 20-25% des Umsatzes in Europa macht, aber fast 60% in Nordamerika.

Man sollte zudem nicht vergessen, dass die USA ein etablierter Markt sind, während im Segment International weiter expandiert wird. In Ländern , die kürzlich erst gestartet sind, hat man anfangs erstmal nur Kosten bei kaum Umsatz. Klar belastet das dann auch die Gesamtmarge im Segment International und insgesamt.

Meine Erwarungen wurden jedenfalls erfüllt. Beim Umsatz wurden es 1860 statt 1785 Mio €, beim AEbitda dafür 71,8 Mio statt 76,5 Mio €, was an höher als von mir kalkulierten Marketingaufwendungen lag. Das finde ich in der Lage der Wirtschaft nachvollziehbar, jetzt Kunden halten und Markanteile ausbauen zu wollen. Letztlich kackt eh die Ente am Ende, sprich die Margen werden dann steigen, wenn die Felle verteilt sind und das Wachstum auf 5-10% nachlässt. Hellofresh wird mittelfristig AEbitda-Margen oberhalb 10% erzielen. Davon bin ich nach wie vor überzeugt. Und wenn dann auch noch die Steuerquote deutlich sinkt, werden die Überschüsse explodieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Das ist in der Form auch alles so erwartbar gewesen. Unternehmen die nur in Europa unterwegs sind (fast egal welche Branche) werden kämpfen müssen.

Als global Player der signifikant im amerikanischen Markt vertreten ist, hast du gleich doppelt und dreifach Vorteile (Stichwort: Wirtschaft, Inflation, Politik, Verbraucher)

bis es in europa wieder läuft, muss es in den usa laufen oder das bild verdüstert sich.

bissle mulmiges gefühl hab ich schon dabei :/

hoffe aber das beste und bin weiter überzeugter anleger.

Ich schätze dass man dieses Umsatzwachstum cc auch nächstes Jahr beibehalten kann, also 13% und die AEBITDA-Marge 1-2% ausbauen kann.

Eigentlich super Perspektiven auf dem Kursniveau aber bei Leitzinsen von 5% muss das nichts heißen.

Wer sich hier an die Interpretation macht, kann sich verdient machen. Was sagt die Charttechnik dazu? Danach gibt es hier wohl einen stabilen Aufwärtstrend...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

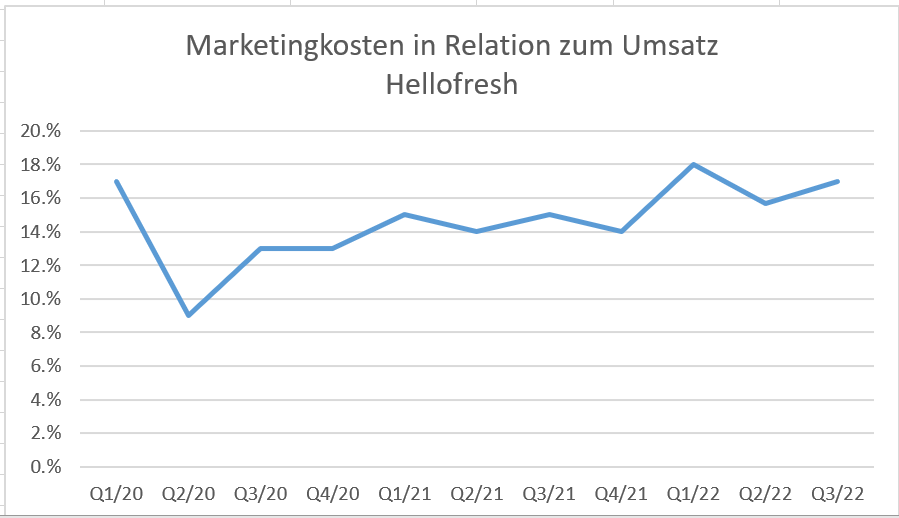

Angehängte Grafik:

hfmarketing.png (verkleinert auf 56%)

hfmarketing.png (verkleinert auf 56%)

PRO:

1) Kundenanzahl auf der Höhe, die das Management im August prognostiziert hat.

2) Contribution Margin entwickelt sich trotz des wirklich düsteren inflationären Umfelds ebenfalls nach Prognose des Managements. Die Procurement Expense Ratio blieb stabil, während die Produktivitäts-Steigerungen zu einer 2% niedrigeren Fullfilment-Expense Ratio geführt haben.

3) Aktuelle Jahresprognose wurde bestätigt, wobei hier anfügen sollte, dass wohl eher das untere Ende angepeilt werden wird, was damit zumindest bedeutet, dass die ursprünglichen Jahresprognose leicht verfehlt werden wird.

4) HelloFresh Market scheint langsam aber sicher Momentum aufzubauen und dürfte den AOV mittelfristig nicht unerheblich steigern.

5) Verhalten der bestehenden Kunden weiterhin stabil. Order-Raten passen, kein außergewöhnliches Kündigungs-Verhalten.

6) Laut Aussage von Gärtner hat der Roll-Out neuer Marken und der Markteintritt in neuen Ländern in Q3 für das internationale Segment zu einer AEBITDA-Verringerung von 60 Mio geführt. Entsprechend gäbe es im internationalen Segment ohne die Expansion in neue Länder und den Roll-Out neuer Marken wohl ebenfalls eine AEBITDA-Steigerung anstatt eines Rückganges. Dabei ist zu berücksichtigten, dass eine vergleichbare Angabe für die gleichen Kosten für Q3 2021 fehlt, sodass der genaue (korrigierte) Jahresvergleich so natürlich nicht möglich ist. Es zeigt aber dennoch, dass es international nicht so düster aussieht, wie man auf den ersten Blick auf die Zahlen vermuten würde.

7) Factor wächst auch in 2022 mit 100% und generiert damit schon 600 Mio jährlichen Umsatz. Auf Factor wurde in den USA wohl auch der Marketing-Fokus gelegt, da hier der ROI aktuell am besten sei.

8) Der Vorsprung gegenüber der Konkurrenz wird weiter rasant ausgebaut. Während Marley Spoon bspw. jegliches Geld zusammenhalten muss und in Q3 lediglich 0.8 Mio für Capex ausgeben konnte, konnte es sich HelloFresh erlauben 112 Mio und damit das 140-fache für Investitionen auszugeben. Ähnliches lässt sich über die meisten weiteren Konkurrenten sagen. Wie will die Konkurrenz da Produktseitig mittelfristig mithalten? Denn:

9) Produktseitig wird weiter fleißig gearbeitet. Die Anzahl an Menü-Optionen wurde erheblich gesteigert, immer Gerichte können personalisiert werden, höhere Service-Level, verkürzte Lieferzeiten usw. Auch kann man in den USA bspw. mittlerweile schon ganz normales Fleisch wie Lachs oder Hähnchenbrust zu Supermarktpreisen mit bestellen, was auf Dauer meiner Meinung nach auch das Ziel sein muss, denn wenn ich als Distributor im Voraus weiß, wie viel Fleisch ich für die nächsten Tage verkaufen werde, kann ich viel effektiver mit verderblichen Lebensmitteln umgehen und auf Dauer niedrigere Preise als der Supermarkt anbieten.

Contra:

1) Das YoY Kundenwachstum in Q4 soll nur im Low-To-Mid-Single Digit Bereich liegen. Bei bspw. 5% Kunden-Wachstum liegen wir damit nur knapp über der Kundenanzahl von Q3. In der Vergangenheit gab es von Q3 auf Q4 stets sequenzielle Steigerungen im Bereich 5-10%.

2) Die Customer-Aquisition-Costs (CAC) sind angestiegen. Das ist wenig überraschend, denn das hat sich ja auch schon bei den Q2 Zahlen gezeigt, bei welcher Bestandskunden weiterhin sehr viel bestellt haben, während sich die Akquise neuer Kunden schwieriger gestaltet hat. Die Makro-Faktoren wirken sich wie zu erwarten auch auf HelloFresh aus, denn Kunden werden zurückhaltender beim Ausprobieren neuer Angebote.

3) Die Marketing-Quote wird nach Aussage von Gärtner in Q4 im YoY Vergleich wiederum steigen und zwar auf ungefähr 16%. Das ist vor allem im Anbetracht des niedrigen Kundenwachstums nicht optimal.

4) Die Guidance wird wohl eher nur am unteren Ende erreicht werden.

5) Abschreibungen und Stock-Based-Compensations sind aufgrund des Investitionsprogramms und der Einstellung vieler neuer Tech-Mitarbeiter stark gestiegen. Dementsprechend wird in Zukunft beim AEBITDA in Sachen "A" und "DA" mehr abgehen, als der ein oder andere hier vielleicht erwartet hat. Es wird wohl bis 2024 dauern, bis das Umsatz-Wachstum das Allgemeinkosten-Wachstum wieder überholt und der Hebel wieder in die richtige Richtung wirkt. Ich gehe entsprechend für 2023 zwar von einer nicht unerheblichen AEBITDA-Steigerung aus, beim Gewinn kann ich mir aber nur sehr schwer mehr als 200 Mio vorstellen. Hier heißt es wohl geduldig bleiben und den Prognosen des Managements vertrauen. Bisher sind bspw. die Vorhersagen in Sachen Fulfillment-Expenses genau so eingetreten wie vom Management prognostiziert, von daher habe ich hier auch Vertrauen, dass nach der aktuellen Investitions-Phase die Allgemein-Kosten relativ stabil bleiben werden und nach und nach der Gewinn sich wieder in die richtige Richtung entwickeln wird.

Dazu wurden die Fulfillment-Center Kapazitäten um den Faktor 2,5x in den letzten 1,5 Jahren gesteigert bei gleichzeitig massiven Ausbau der Tech-Abteilungen. Das erzeugt großen Kostendruck. Man schaue sich nur die Tech-Bigcaps an. Amazon ist im Retail-Geschäft in die roten Zahlen gerutscht aufgrund eines hohen, aber dennoch in relativen Termen kleineren Kapazitätsausbaus als HelloFresh. HelloFresh hingegen ist weiterhin profitabel.

Das muss man auch mal honorieren. Das wirtschaftliche Umfeld bleibt dennoch extrem schwierig. Aber genau in solchen Zeiten will ich auf Firmen setzen, die bewiesen haben, dass sie in Sachen Execution herausragend sind. Und das hat bspw. HelloFresh meiner Meinung nach. Krisen sind auch Chancen. Klar schauen das Wachstum und die Gewinne dann mal für eine gewisse Zeit geringer aus, aber die Konkurrenz schwächelt viel stärker. Nach dieser Krise (eigentlich auch jetzt schon) wird HelloFresh in seinem Segment endgültig uneinholbar sein und wer weiß, wie viele direkte Konkurrenten überhaupt noch übrig sind oder wen HelloFresh in der Zwischenzeit noch schluckt.

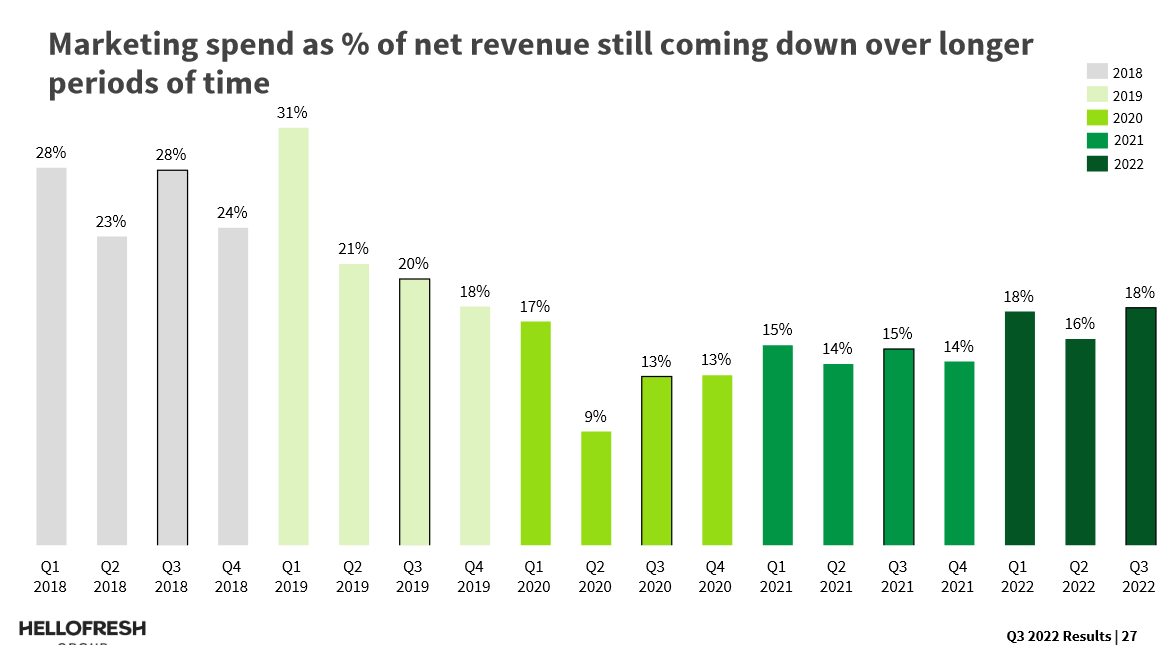

Vor Corona lag die Quote einfach durch den niedrigen Umsatz sehr hoch, wobei man es damals bis 2019 auch nicht übertreiben durfte, um nicht zu viel Cash zu verlieren. Man machte ja noch 90 Mio verlust, 2018 noch deutlich mehr.

Mit Corona ist dann ab Q2/22 der Umsatz explodiert, und zwar so unerwartet, dass logischerweise die Marketingquote sich bei Umsatzverdopplung halbiert hat. Nur Mathematik.

Alles weitere hat der Vorstand ja mehrfach erläutert. Die Quote ist dann wieder gestiegen, weil man erstmal den Umsatzeffekt nachgeholt hat und später die Coronalage nutzen wollte, um den Wachstumsschub zu erhalten und Marktanteile zu gewinnen. Auch zur Strategie 2022/23 hat man sich ja Ende 2021 klar geäußert, wobei man damals die Marketingmassnahmen plus andere Kapazitäten (IT Personal etc) erweitern wollte, aber natürlich die Auswirkungen des Ukrainekriegs da nicht ahnen konnte, der später begann. Insofern glaube ich, dass man sicherlich dieses Jahr über 7% Marge erreicht hätte, wenn der Ukrainekrieg mit seinen Folgen auf Kundenanzahl und Energiekosten nicht gewesen wäre. So werden es wharscheinlich "nur" 6,2-6,3%, was in der Situation auch schon sehr gut ist, genau wie das 18% währungsbereinigte Wachstum. Man dürfte da weiter Marktanteile gewonnen haben, wenn man sieht wie mies es BlueApron nach wie vor geht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

hf-marketing.png (verkleinert auf 43%)

hf-marketing.png (verkleinert auf 43%)

Ich schließe aus deinen Ausführungen, sowohl die PROs als auch die Contras, dass Hellofresh jede Menge Margenpotenzial hat. Ein paar Beispiele.

- 60 Mio Belastung im Segment International durch Roll Outs bzw. Markteintritt -> wenn sich diese Form des Wachstum in 2-3 Jahren abschwächt, hat man entsprechend hohe Hebel auf Ebitda und noch stärker auf den Überschuss

- Wenn 2024/25 das Umsatz-Wachstum das Allgemeinkosten-Wachstum wieder überholt, wirkt der Hebel wieder in die richtige Richtung, was die derzeitig hohen variablen Vergütungen betrifft.

- die Steuerquote ist derzeit enorm hoch, und wird irgendwann deutlich fallen, sobald man im Segment International auf breiter Front in den einzelnen Ländern die Gewinnzone erreicht und von dortigen VV profitiert.

- der Ausbau der FC Kapazitäten und IT Landschaft hat (wie Ende 2021 angekündigt) dieses Jahr überproportional belastet, und kann auch im 1.Halbjahr 2023 noch anhalten. Auch hier ergibt sich irgendwann ein Hebel auf den Konzerngewinn, sobald hier nicht mehr so stark vorgeprescht werden muss.

- auf dem Weg dahin wird man Konkurrenz aus dem Weg räumen, was zusätzliche Kunden bringen könnte. Vielleicht operiert man auch hier und da mit anorganischem Wachstum, wobei ich das kurzfristig nicht erwarte.

Fazit: Es kann gut sein, dass wir beim AEbitda eher am unteren Rand dieses Jahr landen, wobei ich noch von 477 Mio AEbitda und 155 Mio Überschuss ausgehe. Auch nächstes Jahr kann noch belastet sein und den Überschuss wohl bei 220-240 Mio deckeln. Dennoch zeigen die angesprochenen Punkte wie hoch die Hebel auf zukünftige Gewinne sind, selbst wenn oder eben weil das Wachstum irgendwann nachlassen wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

ob der Widerstand bei 27,5 ? durchbrochen wird. "

Und schon ist der Traum zerplatzt. Im Moment bei 22 Euro. Hoffentlich hält der zwanziger Boden.

-----------

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

Ich plappere da gar nix nach. Wäre ja fahrlässig.

Die starke Entwicklung des Konzern erkennt man auch ohne die ohnehin sehr dünne IR Arbeit. Da müsste man noch ansetzen, die Strategie und die belastenden Faktoren und damit das mittelfristige Margenpotenzial dem Finanzmarkt besser zu vermitteln. Ist ja abenteuerlich was in den Foren und von manchen Finanzjournalisten über HF teilweise so geschrieben wird.

Ja, die Zahlen sind Fakten. Und die sind in dem Umfeld und dieser Bewertung einfach überragend. Mir Ei. Rätsel welches Haar in der Suppe da wieder gesucht wird.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ständig muss man sich anhören, der Kurs sagt was anderes. Ja und? Soll das heißen, man dürfe nicht dieser Kursentwicklung entgegen halten, weil man schlicht die großen Chancen sieht.

Also ich bin weit entfernt, hier einen Vergleich Warren Buffet herzustellen, aber hat man dem eigentlich seine antizyklischen Ansatz vorgeworfen, den Weg jetzt seit 70 Jahren durchzieht? Der kauft zwar eher größere Aktien von seit langem etablierten Marktführern, aber da stellt sich doch auch niemand hin und kritisiert ihn pauschal dafür, dass er antizyklisch kauft aber der Kurs dann erstmal weiter abwärts geht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich hoffe und bete das sie nicht unter die 20 rutscht, weil dann, die 15 sehr wahrscheinlich ist.

Seit dem ich die Aktie sehr pessimistisch sehe, fahre ich mit meinen Käufen und Verkäufen sehr gut.

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |