HF - Auf dem Weg zur 5 Milliarden MK

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Seit Corona weg ist , sind auch meine Träume vom Anstieg weg.

Optionen

| Boardmail an "El Primero" |

Wertpapier: HelloFresh SE |

just my 2 cent

Auf den 1. Blick not bad :-))

Umsatz mit 1860 Mio € drüber, Gewinn mit 71,8 Mio € etwas drunter, aber beides im Rahmen. Begründung für den leicht unter Erwartungen rauskommenden Gewinn gibt man mit höheren Marketingkosten an. Also auch das entspricht meiner Erwartung, dass der Vorstand die Situation wohl dafür nutzen will, Marktanteile zu gewinnen.

https://ir.hellofreshgroup.com/download/companies/...2022-EQ-D-00.pdf

Jahresprognose wird bestätigt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Ich selbst bin eigentlich positiv überrascht. Das der Gewinn im Q3 nicht sonderlich toll ausfallen wird, war klar. Aber, dass man den Umsatz so hoch halten konnte, und auch die aktiven Kunden im Rahmen der Erwartungen liegen spricht dafür, dass höhere Preise weitergegen werden konnten. Weniger aktiver Kunden und weniger Bestellungen, wurde durch den höheren durchschnittlichen Bestellwert nahzu ausgeglichen. Ich denke aber, dass das Q4 erst zeigen muss, dass es sich bei dem Kundenschwund um die Saisonalität handelt. Bis dahin wird man Überschriften lesen wie "Kundenschwund", "Weniger Ertrag" usw.

Nur meine Meinung.

HelloFresh Q3-Kernergebnis unter den Erwartungen

Hellofresh mit 3Q-Gewinn- und Margenrückgang bei Umsatzplu

UPDATE/Hellofresh mit deutlichem Gewinnrückgang - Prognose bestätigt

Die 8% Marge sind auch das was ich 2024 dann auf Jahresbasis wieder erwarte (aktuell 6,2%), unter der Voraussetzung, dass man dann etwa 9,2-9,4 Mrd € Umsatz macht, also 9-10% p.a. wächst. Sollte machbar sein. Dann käme man auf 745 Mio € AEbitda. Macht ein EV/Ebitda von glatt 5,0 und KGV von 10-11.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Die bedenken weder die Saisonalität mit entsprechenden Hebelwirkungen aufs Ebit, noch die überporportional hohen Vergütungen und Steuerquote, sowie die hohen Markteingaufwendungen. Man muss doch auch mal in dieser Unternehmensphase drüber nachdenken, wo Hellofresh hin will. Klar investiert man da gerade jetzt besonders ins Wachstum und erntet später. Aus meiner Sicht wird man ohne weiteres 8% Marge in relativ naher Zukunft wieder sehen. Und die Hebel wirken dann natürlich auch aufs Ebit wieder extrem. Bei 8% AEbitda-Marge kommt man bei knapp 20% höherem Umsatz auf 5,5% Ebit-Marge und entsprechendem KGV von rund 11.

Will aber offenbar derzeit niemand was von wissen, sondern man lässt den Durchblicker raushängen, weil man tatsächlich erkannt hat, dass Hellofresh in Q3 trotz Umsatzanstieg das Ebit deutlich verringert hat. Oh Mann ...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: HelloFresh SE |

Tatsächlich war doch HF unter den "E-Commerce" Werten immer etwas anders und hat sich vom Rest unterschieden.

Optionen

| Boardmail an "Cosha" |

Wertpapier: HelloFresh SE |

https://ir.hellofreshgroup.com/download/companies/...2022-EQ-D-00.pdf

Ausblick

Das Unternehmen hält an seinem am 20. Juli 2022 gegebenen Ausblick für das Geschäftsjahr 2022 fest: ein Umsatzwachstum auf währungsbereinigter Basis zwischen 18 % und 23 % und ein bereinigtes EBITDA ("AEBITDA") von EUR 460 Mio. bis EUR 530 Mio.

Soweit ich mich erinnern kann war auch letztes Jahr schon Sommer. Somit sind Vorjahresvergleiche doch durchaus ok. Klar kann man Q3 nicht mit Q1 oder Q4 vergleichen. Aber zum Vorjahr sieht das schon recht übel aus. Und die Aktie ist wegen diesen Zahlen von 100 auf 20 gefallen und jedes Mal hast du nicht verstanden, warum und deinen Unmut darüber ausgedrückt. Der Gewinn ist um 97% zurückgegangen. Das ist Fakt, keine Erfindung des Schreiberlings wie du gerne darstellen möchtest ;)

Die bedenken weder die Saisonalität mit entsprechenden Hebelwirkungen aufs Ebit, noch die überporportional hohen Vergütungen und Steuerquote, sowie die hohen Markteingaufwendungen.

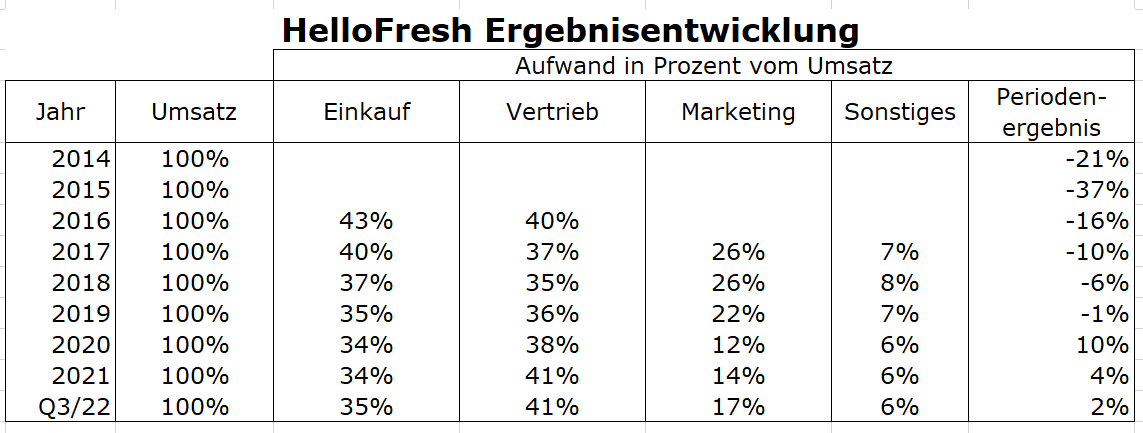

1. Die Inflation hat keinen signifikanten Einfluss auf die Profitabilität

2. Trotz erheblicher Umsatzsteigerung sinkt das Ergebnis

3. Nach wie vor hängt das Ergebnis in erster Linie vom Marketingaufwand ab.

Was daraus folgt?

Nach meinem Gefühl sollte sich HF mehr um die Bedienung der bestehenden Märkte kümmern und diese optimieren, anstelle kostenintensive neue zu gewinnen. Mehr Fokus auf Profit!

Alles in allem bleibt das hier aber eine Erfolgsgeschichte.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

lieblingstabelledesgrossenmeisters.png (verkleinert auf 44%)

lieblingstabelledesgrossenmeisters.png (verkleinert auf 44%)

Das Unternehmen wächst weiter, aber die Margen sind nachvollziehbar unter Druck.

Sobald sich die Gesamtwirtschaft erholt, wird der Kurs auch signifikant und kontinuierlich steigen.

Ich persönlich fand es übrigens überraschend, dass man weiterhin selbst unter extremsten Bedingungen im Energiesektor und Transportsektor in der Lage ist Gewinne zu erzielen. Das zeigt die Stabilität selbst in Krisen.

(Ich "fand" es überraschend, weil ich davon jetzt natürlich ausgegangen war, aber im Q2 nicht erwartet hatte).

hellofresh ist auf dem Niveau ein ziemlich sicherer Kauf, da vieles bereits eingepreist ist und zudem das Unternehmen offenkundig krisenfest ist.