Thompson Creek Metals (Blue Pearl Mng)

Seite 581 von 883 Neuester Beitrag: 24.04.21 22:58 | ||||

| Eröffnet am: | 18.01.07 07:23 | von: CaptainSparr. | Anzahl Beiträge: | 23.072 |

| Neuester Beitrag: | 24.04.21 22:58 | von: Lenaldbqa | Leser gesamt: | 2.328.100 |

| Forum: | Hot-Stocks | Leser heute: | 525 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 579 | 580 | | 582 | 583 | ... 883 > | ||||

Optionen

| Boardmail an "GeldundCo" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

rekiwi_geburtstag.gif

rekiwi_geburtstag.gif

Sicherheitshalber hab ich mal eine etwas stabilere Aufhängung für ihre Hängematte unter Deck besorgt ;-)

Angehängte Grafik:

haken.jpeg

haken.jpeg

Ich kann mir zwar nicht vorstellen, dass du heute 100 geworden bist (Datum 17.11.07), aber wie alt oder jung du geworden bist darf natürlich dein Geheimnis bleiben.

Gruß

Muppets

Ich habe mir mal die Beiträge von Chartex aus dem W-O und die Eamilantwort von Wayne an mich und die damit in Zusammenhang stehenden Daten von TCM mal etwas genauer angesehen.

Ich erinnere zuerstmal an mein Posting von letzter Woche (Nr.: 14151). Da hab ich was von nem aktuellen Börsenwert von 17,69 CAD geschrieben. Da scheinen wir ja im Moment tatsächlich nochmal anzukommen. Viel weiter runter ganz es dann meiner Meinung aber nicht mehr gehen. Spätestens bei 16 CAD sollte es ne Unterstützung geben. Wenn nicht wäre das doch mehr als verrückt und man sollte fast überlegen, ob man nen Kredit aufnimmt um dann bei diesen Einstiegskursen wieder dabeizusein.

Meine Probleme mit den Erlösen und Aufwendungen zum Kauf und Verarbeiten von Fremdmoly haben sich aufgrund der Antwort von Wayne leider noch nicht ganz geklärt.

Ich habe derzeit festgestellt, dass man im 2. Quartal ca. 25 Mio Dollar durch Kauf und Weiterverkauf von Moly in den USA gemacht hat (Subtraktionsrechnung aus Verkauf von 6,513 Mio Pfund Moly in USA mit Erlösen von 196 Mio $ bei Aufwendungen von 116 Mio $. Diese setzen sich zusammen aus 16 Mio für das eigene Moly aus TC (2,3 Mio Pfund für Produktionskosten von 6,74 $ ergibt besagt 16 Mio). D.h. die restlichen in den USA verkauften Molysachen waren Fremdmoly (Menge 4,17 Mio Pfund erbrachten 125 Mio $ Einnahmen bei ca. 100 Mio Kosten.

In Q3 macht man bei gleicher Subtraktionsrechnung folgende Feststellung für den amerikanischen Standort:

Produktion von 1,131 Mio Pfund mit Kosten von 15,57 $ pro Pfund ergibt 17,6 Mio$ Kosten. Verkauf von 1,438 Mio Pfund (d. h. ca 307.000 kamen aus dem Warenbestand).

Insgesamt verkaufte Menge Moly am Standort TCM 4,161 Mio Pfund (d. h. 2,723 Mio Pfund sind Fremdmoly). Kosten für das Fremdmoly (115 Mio $ Gesamtkosten abzgl. 17 Mio Pfund für eigenen Aufwand ergibt 98 Mio Pfund). Siehe auch Seite 4 des MD&A Ausweis von 98 Mio $. Erlöse gab es jedoch nur i. H. v. 87 Mio (2,723 Mio Pfund zu 31,90 $).

D.h.für fremdgekauftes und verarbeitetes Moly hat man in Q3 einen Verlust von 11 Mio gemacht. In Q2 hingegen 25 Mio Gewinn. Da frage ich mich wie soetwas funktioniert. Werde Wayne diesbezüglich nochmals befragen. Vielleicht kann er mir da auch genaueres zu den eingekauften und verkauften Mengen im 2. Quartal und 3. Quartal sagen.

Habe dann mal die neuen Produktionszahlen in meinem Excelsheet eingearbeitet (die von Charti anhand der Jahresplanung 7,5 in Endako und 10 Mio in TCM). Habe dann gegenüber meiner bisherigen Rechnung für den Ein- und Verkauf von fremden Moly einen Verlust von 4 Mio. geplant und komme dann unter Berücksichtigung der sonstigen Kosten (Schätzung 21 Mio), zu erwartenden Zinsen (7,25 Mio), Steuern von 32% bei durchschnittlichen Preisen von 30 (Standort Endako) bis 34 $ (Standort TCM, da höherwertiges Erz s. auch alte MD&A-Ausführungen der Firma) auf einen Gewinn von 58 Mio $. Bei 113 Mio Aktien ergibt das ein Quartalsergebnis von 51 Cent je Aktie.

Weitere Kosten die man nicht schon quartalsmäßig abgrenzen müsste sind mir nicht bekannt, so dass ich mein Ergebnis ähnlich dem des 2. Quartals sehen würde. Da hatten wir ja schließlich schonmal 51 Cent.

Mein geschätztes Ergebnis, wenn alles etwas besser ist (Molyproduktiuon jeweils 200 Tausend Pfund mehr ergo wie maximal geplant, Erlöse je Pfund etwas höher als in Q3, stärkeres Absinken der Zinsen wegen zwischenzeitlich stärkerer Tilgung) verrate ich euch lieber nicht, da könnt ihr euch dann in 2008 darauf freuen.

Gruß

Muppets

P.S.: Die Antwort von Wayne zum Thema Fremdmoly in Q2 bzw. Q3 werde ich euch natürlich nicht vorenthalten.

Mal sehen wie weit ich meinen Excelsheet nun verfeinern muss.

Stehe natürlich bei Erweiterung Endako, Ausweitung TC oder FS Davidson auch wieder vor einer Erweiterung.

Ich denke übrigens wie Chartex, dass der zugeschüttete Bagger kaum Auswirkungen auf die 75% von TCM bei Endako haben wird. Vorausgesetzt es ergeben sich keine zusätzlichen Probleme. Es dürften evtl. Reparaturkosten oder Investitionskosten für neuen Bagger anfallen bzw. Kosten zum Beseitigen des Einsturzes. Das dürften für uns normalsterbliche unerschwingliche Beträge sein (Beträge ab 1000000 $ aufwärts). Aber selbst das Quartalsergebnis dürfte dadurch maximal mit 1 Cent belastet werden. Schließlich muss ein neuer Bagger in der Bilanz aktiviert werden. geht halt ggf. Cash verloren. Und die Beseitigungskosten für die Erde gehen in den normalen Produktionskosten mit unter und da rechne ich eh mindestens mit den Kosten wie in den letzten Quartalen (zzgl. eines kleinen Zuschlags)

Gruß

Muppets

P.S.: und während ich das schreibe fällt ein tolles 2:0 durch Klose...

Das sieht ja beim Fußball heute wesentlich besser aus als neulich gegen Tschechien, vielleicht kehrt ja an der Börse demnächst auch mal wieder Normalität ein und wir bekommen mal wieder Südwind. Haben ja die letzten Tage nur Wind von Norden bekommen. Ist nunmal beim Rudern total ungesund. Gerade auch bei dem schlechten und regnerischen Wetter...

Optionen

| Boardmail an "GeldundCo" |

Wertpapier: Thompson Creek Metals |

Allen vielen Dank für die guten Wünschen, Torten und besonders den Verstärkungshaken von Spoeka. Den kann ich jetzt gebrauchen. Sehr fürsorglich. Schließlich sollen die alten Knochen :-( ja noch etwas länger halten, nicht wahr:-). Freue mich über alles.

@Muppets 14503: eine Frage an dich. Du kannst doch so gut rechnen.

100 : 2 = 30 Wo steckt da der Fehler? Ich kann ihn nicht finden :-((

Allen einen schönen So

rekiwi

@ Klausi: wo der Harley steckt, dat wees ick och nich.

bin absolut positiv gestimmt. das management hat sich (nicht nur bei mir) in den letzten 2 jahren enormen respekt verdient durch eine solide, strategisch kluge und umsichtige planung rund um blue pearl mining. die meisten diese leute haben bereits früher erfolgreich zusammen eine goldminenaktie an die börse gebracht, die sid seit vielen vielen jahren in diesem geschäft. das sind absolut erfahrene fachleute. laut aussage von ian mc donald (und ich muss dazu sagen, dass ich diesen leuten vertraue, allein aufgrund von vielen ihrer handlungen und aussagen der letzten 2 jahre) hatten sie bereits erwartet, dass das 3. quartal schwach sein würde und das war es dann auch. sie mussten durch einen low grade stockpile mit geringer produktion und jetzt sind sie zurück im erzkörper mit höheren gehalten. die tatsache, dass man jetzt durch diesen bereich mit geringem gehalt durch musste, waren die folge einer planerischen entscheidung in der mine vor einigen jahren (also noch zu zeiten als endako eine privatmine war) sie sind sicher, dass die zukünftigen quartale der nächsten jahre alle deutlich besser sein werden.

molybdän wird (allein durch den steigenden ölpreis und den enormen rohstoffhunger der asiaten) teuer bleiben. sie haben bei tcm exzellente bodenschätze verfügbar, können (im unterschied zu kupferminen, die molybdän als nebenprodukt erzeugen) eine hohe reinheit liefern, die für bestimmte anwendungen notwendig ist und tcm ist ein markenprodukt in diesem sektor seit vielen jahrzehnten. der molybdän-preis ist aktuell bei 33 $/lb, nahe am rekord und es wird allerseits erwartet, dass es mindestens so bleibt.

die erweiterung der endako-mine, die erschließung von davidson sind weitere projekte. die röstkapazität bei endako ist groß genug, das haben sie schon in angriff genommen, um die erwarteten produktionssteigerungen komplett zu vearbeiten. alles was die machen hat einen gewissen weitblick und mach einfach einen soliden eindruck. die machen sich gedanken, wie sie noch besser werden können. arbeiten ruhig und zielstrebig.

bin nach der stunde verrauschtem radio irgendwo aus canda noch mehr als vorher überzeugt, man sollte als anleger unbedingt ruhe bewahren, die aktuellen kursverläufe sagen NICHTS über die qualität der firma aus. es gibt nicht einen faktischen grund, warum es runter gehen sollte, nur vielleicht bisschen psychologie. ich jedenfalls geb nicht ein stück her, genauso wenig wie letztes jahr, als es mal bei 5 euro turbulent wurde. die aussichten sind glänzend. hold long and prosper. oder wie ian mc donald in der presskonferenz sagte: we are back in the ore body.

im übrigen sind auch in den amerikanischen foren die anleger fast durchweg positiv gestimmt. der nachgebende kurs ist zudem nur durch relativ wenige stückzahlen zustande gekommen, die meisten halten ihre anteile fest oder kaufen sogar nach oder steigen neu ein. wie gesagt: we are back in the ore body.

Optionen

| Boardmail an "blackpearl" |

Wertpapier: Thompson Creek Metals |

Und die Chancen für Molybdän sind heute exzellent, allein durch die hoehn Ölpreise und den enormen Rohstoffhunger der Chinesen. Und deshalb ist es für mich keine Frage, dass die Aussichten von TCM ebenfalls exzellent sind.

Optionen

| Boardmail an "blackpearl" |

Wertpapier: Thompson Creek Metals |

Angehängte Grafik:

davidson.gif

davidson.gif

Auf der anderen Seite hätte man bei dieser Volatilität auch eine Menge Gewinn durch Verkauf und späteren Wiedereinstieg zu tieferen Kursen machen können. Da hat halt jeder seine eigene Strategie.

Panik halte ich persönlich hier allerdings für unangebracht, obwohl der Kurs ganz schön Federn gelassen hat, was sich bei dem hohen TCM-Anteil in meinem Depot schon heftig auswirkt.

Hoffen wir mal, daß am Montag wieder etwas Vernunft an der Börse einkehrt und wir auch mal wieder gen Norden segeln - Zeit wirds!

falls doch....genau,SORRY *gg*

mfg

me

Moly heading for shortages in 2008 — Song

MONTE CARLO (Metal-Pages) 13-Nov-07. Growing demand from the stainless steel industry and static world production could lead to shortages of molybdenum in 2008, George Song of Shanxiang Minmetals told delegates at the MB Ferro-alloys conference in Monte Carlo.

Song predicted that the supply of molybdenum in 2007 will be 430.29 million lbs of Mo virtually unchanged from the previous year’s figure of 428.61 million lbs, demand will be increased from 439 million lbs to 455 million lbs in 2007, leaving a potential supply deficit of 24.71 million lbs.

Supply of molybdenum to the market has been reduced because of falling output in major producing countries as ore grades decline and mines age. In the U.S, production of molybdenum is expected to be around 128.5 million lbs in 2007 — a decrease of 3.6% compared to 2006 and in Chile production will be around 91.16 million lbs in 2007 — a decrease of 3.74% over 2006.

Demand for molybdenum remains strong from most sectors including the stainless steel industry, special steels, super alloys and catalysts. The stainless steel sector is one of the main drivers for molybdenum demand, and in 2007 Song estimates that 139.2 million pounds of molybdenum will be consumed to produce 28.7 million tonnes of stainless.

The supply deficit illustrates why the molybdenum market has been tight and prices firm this year. Song believes that the deficit will be made up partly by recycled material, mainly from stainless scrap but also from catalysts.

Demand is expected to maintain strong growth of 5-6% annually from 2008 onwards, and Song warned that unless there is an increase in western production before new mines start to come on stream in 2010 then supply will struggle to keep up with demand. The market can’t rely on Chinese exports either, as the introduction of quotas and export taxes to protect China’s resources will result in China’s role as an important supplier diminishing. In addition roasting capacity in China will not be available leading to a need for more western capacity and potential bottlenecks as we saw a couple of years ago, as a consequence the molybdenum market is likely to become more volatile over the next few years.

also, über wahre fakten die ich vielleicht, in der vergangenen zeit überlesen habe und mich wieder posi stimmen könnten, wäre ich sehr dankbar.

ein momentan nicht sehr gut gelaunter, wünscht einen schönen so.

aber nicht mit reißen lassen. weil so schlimm isses nun auch wieder nicht:-)))))))))

Antwort kam heute morgen 3:22 deutscher Zeit.

I can't comment on your calculations. We have information, as I described, about the purchase and sale activity under "other" on page 4 of the MD&A for the third quarter and first 9 months of the year. It clearly shows there that the loss from "other" was $6.2 million in the third quarter but there was income of $651,000 in the same category for the first nine months of the year. If you look at it for both periods, you can conclude that what we made on purchase and sale in the first half, we lost most of it in the third quarter. That is all the information that we have provided or that we will provide. We have not provided a breakout for Q2, and we won't, and we will not make any projection or comment on Q4.

What I would say about Langeloth as a whole, where this "other" activity takes place, it should be regarded as an extension of the Thompson Creek Mine, in other words, the TC Mine's roaster. We do some extra roasting activity there, but in the past it produced only a minor amount of profit for the company on an annual basis. Don't expect much from it. Instead, you should focus on the two mines. That is where nearly all of the cash flow and profit is coming from and will come from in the future. The amount of "other" activity will decline in the next two years as we mine more moly at the Thompson Creek Mine. In 2009, we expect about 26 pounds (as we stated in the MD&A) to be produced there, and that will be roasted at the Langeloth facility, which has a total capacity of 35 million pounds. That will be a big change because this year, only about 10 million pounds from the TC mine will be roasted at Langeloth.

If you want to make some projection on how the company will do, look to the production and costs guidance on page 11 of the MD&A, and then assume what the moly price will be. That will give you a good idea of the potential cash generation of the company. We don't predict either the moly price or our stock price, so I can't help you on those.

Best regards,

Wayne Cheveldayoff

Wie man sieht sind die Aussichten für die Zukunft mehr als gut. Erweiterte Produktion, die man insgesamt selbst rösten kann. Der Ein- und Verkauf von Fremdmoly sollte also in den nächsten Quartalen kaum eine Rolle spielen (tritt in den Hintergund). Auf jeden Fall sollte der Verlust in Q3 ne einmalige Sache sein.

@Warf tja mit deinem Investment musst du selber wissen was du machst. Ich bleibe auf jeden Fall dabei. Ggf wird das Depot aufgestockt.

Ich denke auf jeden Fall wie Fungi, bis Jahresende sollte noch etwas an News kommen. Zuerst mal das NYSE-Listing bis Monatsende (alles andere würde mich doch sehr wundern). Und die Davidson FS kommt m. M. kurz nach dem Listing. Soll nach dem Quartalsbericht bzw. dem MD&A auf jeden Fall bis Jahresende kommen.

Alles andere wird sich jedenfalls zeigen (Produktionssteigerung bei Endako).

@rekiwi wenn du gesagt hättest 7 x 2 ergibt 30 wär ich konform gegangen, dass du Jahrgang 77 bist. Ich weiß nicht ob ich mit dieser Antwort richtig liege. Falls es ein runder Geburtstag gewesen sein sollte, dann nochmals herzlichen Glückwunsch zum aktuellen Alter 29a.

Bleibe nach der Antwort von Wayne auf jeden Fall bei meiner Einschätzung für Q4. Ich rechne mit nem kleinen Verlust bei Fremdmoly und deshalb ist mein Ergebnis wie in Q2 bei 51 Cent. Ich könnte mir vor dem Hintergrund der Steuersenkung ab 2008 auch vorstellen, dass man in Q4 nochmals außergewöhnliche Kosten bereits gewinnmindernd zurückstellt, um im Übergang zu 2008 nochmals ein paar Steuern zu sparen (z. B. anteilige Auszahlung der im Q3 von 2008 zu erwartenden Prämie an die Mitarbeiter o. ä. Sachen). Ab dem 1. Quartal sollte die Molymenge auf jeden Fall die 5 Mio überschreiten und dann ist bei den derzeitigen Molypreisen mit einem Ergebnis von etwa 60 Cent zu rechnen.

Naja die Zukunft sieht auf jeden Fall rosig aus. Man muss halt nur warten können...

und ob man warten kann muss halt jeder selber wissen.

Ich persönlich werde bei günstigen Preisen auf jeden Fall nachlegen und verkaufen ab frühestens 24,12 EUR (um schonmal fiktiv an irgendein Weihnachten zu denken)

Gruß

Muppets

Warum denn so deprimiert? Habe Dir eine Flaschenpost geschickt!

Da sie leider erst nach einiger Zeit bei Dir ankommen wird,schicke ich Dir zusätzlich noch ein Posting und lies es bitte ganz genau durch!

Vorerst einmal die schlechte Nachrichten,damit Deine Stimmung gegen Null geht,denn nur wenn sie am Null-Punkt ist, geht es mit TCM auch wieder gegen Norden,aber das weißt Du sicher auch,darum komme ich gleich zum springenden Punkt!

Die Immo-Krise wird sich meines Erachtens im Jahre 2008 voll auf die Wirtschaft durchschlagen,und die Prognosen für die Unternehmensgewinne werden nach unten revidiert werden müssen!Dax&Co werden noch Federn lassen müssen,dass ist keine Frage für mich.

An der Börse wird man aber trotzdem gut verdienen können,natürlich nur wenn man die richtigen Wachstumswerte im Depot hat !

Ja und so ein Wachstumswert ist nun einmal TCM! Thompson Creek Mining heißt die Aktie mit vollem Namen und Du würdest gut daran tun,nicht an ihr zu zweifeln,denn diese Perle wird auch im Jahre 2008 30-40% Gewinnzuwachs generieren.

Im Jahre 2009 rechne ich mit gleich bleibenden Gewinnzuwachs!

Weißt Du was mir Angst machen würde? Wenn TCM nicht die 5 Euronen von Höchstkurs gefallen wäre,dass wäre für mich viel schlimmer als Colera und Pest zusammen,denn dann müsste ich immer damit rechnen,dass die Aktie einmal scharf korrigiert!

So sind jetzt hoffentlich viele kurzfristige Spekulanten und Zocker ausgestiegen und haben bei TCM das Weite gesucht.

Kurzfristig könnte der Kurs sogar noch auf 12,2 fallen,aber das soll es dann in meinen Augen doch gewesen sein.darum wer jetzt noch verkauft,geht in meinen Augen ein grosses Risiko ein,denn wie schon so oft bei dieser Aktie erlebt, klingelt blöderweise niemand,wenn es mit TCM wieder bergauf geht.

Darum bleibe cool und pfeife oder singe ein Lied,derweil sich TCM einen Boden sucht,von wo es auch wieder zu neuen Ufern gehen wird,da bin ich mir ganz sicher!

fungi

Optionen

| Boardmail an "Fungi 08" |

Wertpapier: Thompson Creek Metals |

Das WE war zu kurz, wie ich finde, aber auch sehr schön. Aber so ist das, wenn man mal wieder so einen schönen Städtetrip mit Kneipentour nach Berlin macht. ;-)

Tja, sehr interessant, was Fungi da sagt. Dann hoffen wa mal, daß dementsprechend auch der Markt mitspielt und unsere TCM mal wieder den Kurs nordwärts ausrichtet.

Auch die Infos von Muppets und Wayne sind sehr interessant. So we´ll hope the best. ;-))

Ich muß mich an die Arbeit machen. Lesen uns bestimmt später wieder. CU!

LG, Harley

Optionen

| Boardmail an "Harleyman500" |

Wertpapier: Thompson Creek Metals |

it depends on what your timeline is....if you're looking @ TCM over the long term, then this run if far from being over; on the other hand, if you're in here to make a quick buck, then you're in trouble! Remember, TCM is/was 'the deal of the decade'...

Optionen

| Boardmail an "blackpearl" |

Wertpapier: Thompson Creek Metals |

Moin, moin,

könnte mir ebenfalls vorstellen das wir letzte Woche schon Tiefskurse gesehen haben, schauen wir mal ;-)

Optionen

| Boardmail an "oligator" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "petruss" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "blackpearl" |

Wertpapier: Thompson Creek Metals |

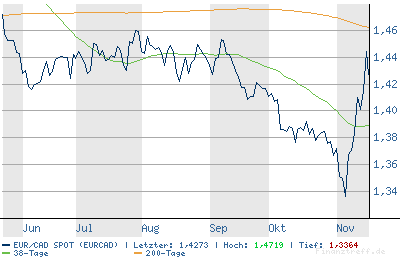

lg, Rainer

Angehängte Grafik:

chart_cad.png

chart_cad.png

Optionen

| Boardmail an "blackpearl" |

Wertpapier: Thompson Creek Metals |

Optionen

| Boardmail an "GeldundCo" |

Wertpapier: Thompson Creek Metals |