K+S wird unterschätzt

Die sog. Höchstpreise sind nur eine Position bei der Ermittlung der Wertschöpfung und deren Verteilung.

Hinzukommen sonstige Aufwendungen, Abschreibungen, Materialaufwand, sonstige Erträge, usw...

Außerdem lassen Sie sich doch einmal von Brauerei66 die Relation der Wertschöpfungsverteilung an die Mitarbeiter und Aktionäre gerne auch vor 2008 darlegen.

Übrigens: Auch vor 2008 haben die Aktionäre 100-te Prozent mehr erhalten gegenüber 2018. Aber wie gesagt, Brauerei66 möge doch einmal obige Relation der Verteilung aufzeigen.....

Aber, nennen Sie doch bitte einmal die Basis Ihrer Aussagen:

"Canada Werk dürfte dieses Jahr schon Übe r600 Millionen Gewinn machen"

Wie kommen Sie darauf, bitte Nachweis führen. Ansonsten wäre es eine unbelegte Aussage. Die gelöscht werden müsste.

"Das Werk in Kanada ist schon Alleine ca 6 Milliarden Wert"

Unbelegte Aussage, bitte Beweise liefern.

"Turbocharlotte dieses Jahr ca 2 Millionen Tonnen dann kommt Steigerung nicht auf einmal bis 2025 ca 4 Millionen Tonnen Kali."

Wirklich, TimTom Sie sollen nicht Ihre Träume posten, sondern einfach mal die Fakten:

Angehängte Grafik:

screenshot_(441).png (verkleinert auf 67%)

screenshot_(441).png (verkleinert auf 67%)

"Oliver Schwarz

....Firstly, can you please elaborate a bit about your FX hedging rate for 2023 from today's perspective? That would be my first one.

Julia Bock

...So, the hedging quota basically is again 70% and we are between 109 and a bit more than 110 here in the range of best case and worst case."

1,09 bis 1,10 für 2023. Das soll also die Energiekostensteigerung kompensieren? Glaube ich nicht.

https://seekingalpha.com/article/...-results-earnings-call-transcript

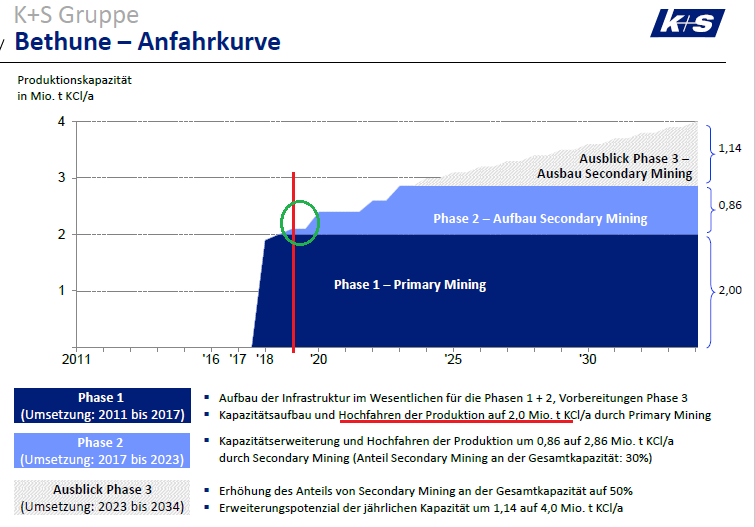

und zur Bethune Expansion spricht er von 0,05 bis 0,15 Mio t mehr pro Jahr wären nur möglich, also die 4 Mio t in ca. 20 Jahren.

Burkhard Lohr

However, please do not expect the ramp-up to increase by more than 50,000 tonnes to 150,000 tonnes as of next year....For technical reasons, there is not much more in Bethune. So you know that we are talking about a secondary mining and that we have to develop wells, et cetera. So speeding up by 50,000 tonnes a year is already something, but non organical moves could be possible.

https://seekingalpha.com/article/...-results-earnings-call-transcript

Angaben im Vergleich zu VJ:

"Fertilizer Week

3h

Our chart of the week shows a slight decrease in Russia's #urea exports, while #phosphate exports have increased despite sanctions. #Potash volumes have decreased slightly, though market share is stable #fertilizers"

Chart 2015-2022:

https://twitter.com/fertilizerweek1

VG

Produkt§August 2022 ± Vormonat Spanne

Kornkali 40 % K2O, 667,00 EUR/t 29,00 625,00 - 740,00

Kornkali 60 % K2O, 895,00 EUR/t 12,00 840,00 - 950,00

Mit der Beteiligung der Aktionäre hättest du recht wenn es in 2022 mit der Dividende im Cent Bereich bleibt, aber dann liegen Milliarden bei K+S und das bei 4,.. Milliarden Börsenwert. Dann bekommen ganz andere Hunger auf K+S weil sich das Geschäft selbst Finanziert . Kaufen zerlegen und einzeln verkaufen.

Dann leiden die die bisher profitiert haben. An .

Glück der Ukraine und allen Investierten

K+S verkauft nur die Differenz von USD-Verkaufserlösen und USD-Kostenbedarf. Grob gesagt ist das der USD-FCF-Cashflow. Mehr wird nicht abgesichert und davon ist der Großteil für 2023 schon zu höheren Kuren verkauft worden.

https://www.kpluss.com/.downloads/ir/2022/q2-2022/...ncial-report.pdf

Wenn man bedenkt, daß der FCF nach Factoring und CO2 Zertifikaten noch 800-1.000 MIo betragen soll und dann noch die u.a. Punkte daraus bezahlen werden sollen, kann man sich fast ausrechnen, wieviel für die Divi übrig bleibt. Das bond repayment 2023 beträgt alleine schon 399 Mio.

Planned use of additional liquidity

(bereits erledigt:)

Repayment of factoring (done in H1/22)

Purchase of CO2 certificates for the rest of the trading period (done in H1/22)

Dividend payment for the 2021 financial year

(done in H1/22)

Repayment of bond in June 2022

(noch zu erledigen:)

Repayment of bond in early 2023

Investment in optimizing our existing business

Building a crisis-proof balance sheet and liquidity position (war/energy)

March 2023: Decision on participation of shareholders

*keine poison pill möglich

*Politik wird nichts einwenden, da Übernehmer kein russisches Unternehmen

*Canada-Werk läuft mittlerweile und genügt dem Übernehmer als Übernahmegrund

*Verschuldung kein Thema mehr

*Salz-Geschäft wird danach vom Übernehmer veräußert

* etc. etc. etc.

Angebot: 40€

Eine Ertragsperle wie US Salz steht ja nicht mehr zur (Mit-)Finanzierung eines derartigen Deals zur Verfügung. Dieses Standbein ist ja schon dem Notverkauf zum Opfer gefallen.

Tja, Fragen über Fragen.

Und da stellt sich gleich noch eine Frage: Warum soll eigentlich K+S, diese Perle vor dem Herrn übernommen werden. Und dann auch noch für "nur" 8 Mrd Euro (40 Euro je Share).

tja, DieLeier, warum warum, Fragen über Fragen...

überleg nochmal selber, warum ein neues Werk übernommen werden könnte, Europa-Salzgeschäft gibt es ja auch noch usw.

und der Preis? da blätterst du bitte auch nochmal im Lexikon unter Übernahmen nach ;o)

stell dich also bitte nicht doofer als ...

und bitte die Antwort auf die Frage von HalloHallo nicht vergessen, hast du sicher nur übersehen ;o)

Kali Kanada ist dann als Sahnehäubchen eine Zugabe, plus Hafen und Bahn.

Siehe Salzsparte US , bis zum Schluss wurden die Gewinne abgeschöpft und bei einem Weiterverkauf ist dann schon 2024 . Es sind besondere Zeiten die du so in der nähren Vergangenheit noch nicht gesehen hast .

Krieg in Europa und die Russen mitten drinnen !

Glück der Ukraine und allen Investierten

Optionen

| Boardmail an "XL10" |

Wertpapier: K+S AG |

@Trader

... eine angenehme Überraschung wären mehr als 1,30 EUR Dividende sicher nicht oder gehst Du nur gebückt durch die Gegend?

VG