Vonovia Aktie

Erst wenn die Zinsen ihr Plateau erreicht haben (sprich: die Inflation den Zielwert erreicht hat) oder die Notenbanken den Kampf gegen die horrende Inflation aufgeben, dann steigen Immobilienwerte wieder.

Das macht keinen Sinn wie gesagt, nehmen wir an die Inflation ist stärker und länger wie in den 70ern bis 80ern, dann fangen irgendwann auch die Sachwerte wie Immobilien mitzusteigen - langfristig sowieso, denn wie gesagt die Geldentwertung ist permanent und die Zinsen temporär.

Wann das sein wird, keine Ahnung, den Boden zu finden ist schwer, aber Sachwerte wie Immos werden langfristig ihren Wert real schon in etwa halten, nominal dann aufgrund Geldentwertung weit mehr wert sein.

Erinnert mich an Wirecard: allerdings war dort KPMG mit der unabhängigen Untersuchung betraut und nicht Deloitte.

Bei der Vorstellung läuft mir leider immer ein kalter Schauer den Rücken runter, sorry.

Das Risiko von Wertberichtigungen in der Bilanz und/oder erforderlichen Verkäufen unter Buchwert bestehen ja weiterhin.

"Das macht keinen Sinn wie gesagt, nehmen wir an die Inflation ist stärker und länger wie in den 70ern bis 80ern, dann fangen irgendwann auch die Sachwerte wie Immobilien mitzusteigen - langfristig sowieso, denn wie gesagt die Geldentwertung ist permanent und die Zinsen temporär.

Wann das sein wird, keine Ahnung, den Boden zu finden ist schwer, aber Sachwerte wie Immos werden langfristig ihren Wert real schon in etwa halten, nominal dann aufgrund Geldentwertung weit mehr wert sein."

Genau das habe ich so auch geschrieben: "...oder die Notenbanken den Kampf gegen die horrende Inflation aufgeben, dann steigen Immobilienwerte wieder."

Also: Zentralbanken geben Zielmarke von 2% Inflation auf, senken den Leitzins, dann dürften sich die Sachwerte auch wieder nach oben bewegen.

Aber Achtung: Alle anderen Risiken rund um Immobilien bleiben dennoch bestehen - Sanierungspflicht, Grundsteuerreform etc.

Optionen

| Boardmail an "K.Platte" |

Wertpapier: Vonovia SE |

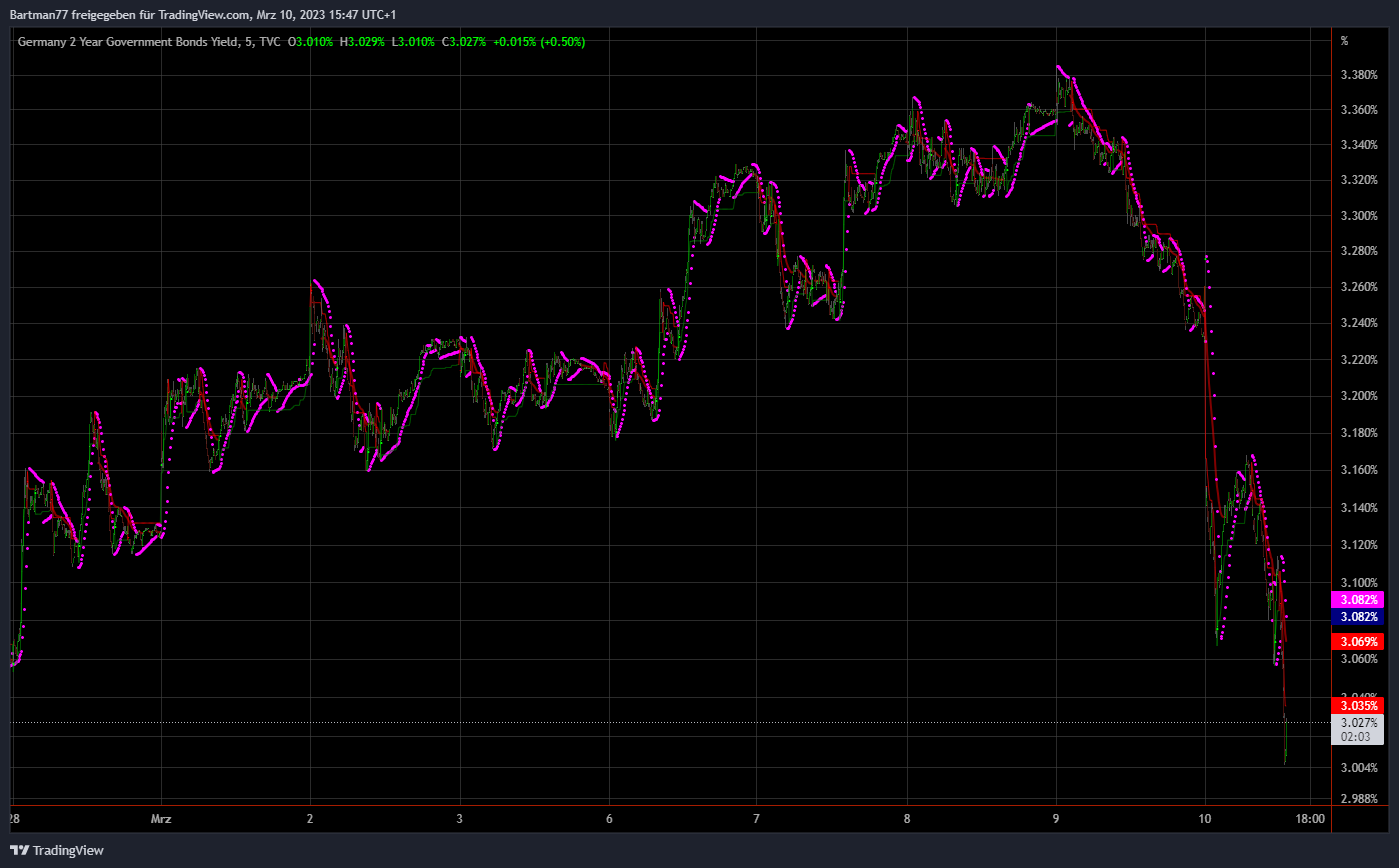

Angehängte Grafik:

de02y_2023-03-10_15-47-58.png (verkleinert auf 36%)

de02y_2023-03-10_15-47-58.png (verkleinert auf 36%)

Der crash ist aufgrund der Schulden/Zinsen Problematik das ist uns beiden klar.

Klar sollte aber auch sein warum die DB jetzt anfängt ihren Kapitalstarken Kunden Immos zu empfehlen, weil die jetzt selbst nach der relativ kleinen Korrektur am realen Immomarkt aufgrund der steigenden Mieten nen Inflationshedge sehen.

Das sollte wie gesagt den Crash am realen Immomarkt mittelfristig nicht nur aufhalten sondern ihn drehen lassen, was wiederrum bedeutet, dass mittelfristig auch bei den Aktien nen Boden gefunden wird, denn es ist irrelevant ob die Zinslast weiter steigt und die Unternehmen gar nix mehr verdienen, wenn die realen Immopreise nie soweit fallen wie die Aktien unter Buchwert handeln.

Optionen

| Boardmail an "relaxed" |

Wertpapier: Vonovia SE |

Zu #4708: Ob kapitalstarke Kunden dem Aufruf Folge leisten bleibt abzuwarten.

Die Credit Suisse versucht derzeit Mio Gelder in Asien einzutreiben, zu 5 bzw. 6% Zinsen.

Interessant wird's dann, wenn ganz ohne Voranmeldung der Gerichtsvollzieher vor der Tür steht und lustige Aufkleber mit einem Kuckuck drauf verteilt.

logische Entscheidungen auch in der Politik (vgl. Sunak in London!) Nun wird weiter runter gedrückt und plötzlich sind unzählige Beitgäge (ohne sie zu entfernen) da. Manche wollen auch auf Divi verzichten.. ich nicht!! L.Gr. seeblitz1 ( jetzt in die Sperre! :/)

Optionen

| Boardmail an "seeblitz1" |

Wertpapier: Vonovia SE |

Hehe, bist du der Highlander oder Methusalem? Gab's damals die Börse schon?

Alle sehen Schwarz...ich quatsch nix rum...einsteigen, mehr Chancen als Risiko...

Optionen

| Boardmail an "irlandshiter" |

Wertpapier: Vonovia SE |

Wenn Dividenden gestrichen werden, sind Immobilienaktien besonders für Pensionsfonds uninteressant. Die Verunsicherung ist anscheinend so groß, dass auch solide Dividendenzahler wie Hamborner verkauft werden.

Angehängte Grafik:

immobilien_wochenvergleich_20230311.jpg (verkleinert auf 73%)

immobilien_wochenvergleich_20230311.jpg (verkleinert auf 73%)

Ich bin übrigens NICHT short sondern lediglich ein Immobilienbesitzer mit ähnlichen "Problemen".

NUR MEINE MEINUNG - KEINE HANDLUNGSEMPFEHLUNG

wenn allerdings diese damals gebildeten reserven bloss genutzt wurden um weitere immobilien zu erwerben, dann hat man halt probleme.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Vonovia SE |

Mindestens Energiestandard D

Auszug

An diesen Zielen ist vorerst nichts auszusetzen, doch eine Sanierung ist immer mit Kosten verbunden. Bessere Dämmungen und Fenster-Austausch und Co. sind schließlich teuer. „Das ist Politik aus dem Wolkenkuckucksheim. Das ist weder bezahlbar noch umsetzbar“, beklagt Haus&Grund-Verbandschef Kai Warnecke gegenüber Bild. Der Verband befürchtet Kosten zwischen 15.000 und 100.000 Euro pro Wohneinheit.

https://www.merkur.de/wirtschaft/...nz-klasse-d-haeuser-92131905.html

*****

Neubaukatastrophe befürchtet: 2024 nur noch 100.000 Einheiten

Auszug

Der Verband der privaten Wohnungseigentümer Haus & Grund befürchtet einen noch schlimmeren Einbruch bei Neubauten. Für 2023 erwartet Verbandspräsident Kai Warnecke nur noch rund 200.000 Fertigstellungen – für 2024 gar nur 100.000 neue Einheiten.

Zur Begründung der Prognose erklärte Warnecke, für dieses Jahr seien die zu erwartenden Neuzugänge schon abgesteckt und im Bau, folglich recht gut zu prognostizieren. Und für 2024 würden hohe Zinsen, Materialkosten und Bauvorschriften zusammen mit den drei geplanten Gebäudeenergiegesetz-Novellen der Koalition einen „absoluten Giftcocktail“ bilden, sagte Warnecke im Gespräch mit der WirtschaftsWoche. „Das treibt die Preise ins Unerschwingliche“, warnt Warnecke. Wenn die Gebäudeenergienovellen wie befürchtet kämen, müssten die kostendeckenden Kaltmieten bei neuen Wohneinheiten von derzeit 18 Euro pro Quadratmeter auf 25 Euro steigen. Der Altbestand wäre wegen der teuren Nachrüstpflichten ebenfalls betroffen.

Die Bereitschaft zu neuen Investitionen sei im privaten Wohnungsbau mittlerweile auf einem historischen Tiefststand angelangt.

mehr

https://www.wiwo.de/finanzen/immobilien/...itter#Echobox=1676708407-1

Warum sollten Immobesitzer aufgrund von stetig sinkendem Zinsen überproportional Rücklagen aufbauen können? Mit sinken der Finanzierungskosten steigt der Kaufpreis.

Aktuell hörte ich auf Youtube (Fugmann über Berlin?) Bestandsmieten stiegen irgendwo zwischen 2 und 3%. Die nichtumlegbaren Kosten und die Sanierungskosten sind um ein vielfaches davon gestiegen. Gut möglich, dass die Mietsteigerung nicht mal das kompensieren kann. Und dann erst kommt die Anschlußfinanzierung.

Aber bis zur Anschlußfinanzierung ist entweder noch Zeit oder diese ist unwesentlich teurer als die ursprüngliche vor 10, 15 oder 20 Jahren.

PS Bei Anschlußfinanzierung in zb Österreich sieht die Sache anders aus, weil hier viel variabel finanziert wurde.

Optionen

| Boardmail an "Namor1" |

Wertpapier: Vonovia SE |

Optionen

| Boardmail an "isostar100" |

Wertpapier: Vonovia SE |

Das sind verschiedene Schuhe.

Die Buchwerte der Immos der grossen Immo-AG wären für Viele finanzierbar.

Allerdings wäre ein Einzelverkauf sehr aufwendig und es gibt Restriktionen.

"Wohninvestment: Sehr hohes Mietausfallrisiko auch in Berlin"

Auszug

"Zinswende: Stress auch bei Renditen für Mehrfamilienhäuser

Inflation und Zinswachstum setzen den Experten zufolge auch die Wohnungswirtschaft insgesamt unter Stress. Versprach die Bestandshaltung in den vergangenen Jahren sichere Renditen und Wertsteigerungspotenzial, schrumpfte mit der Zinswende der Renditeabstand zu Anleihen. Gegenüber amerikanischen Staatsanleihen ist er demnach sogar negativ.

"Bei weniger Risiko und mehr Marktliquidität erzielen amerikanische Staatsanleihen aktuell höhere Renditen als Wohnimmobilien", sagt Ostaschov. Damit seien Wohnimmobilien für Investoren aktuell nicht mehr attraktiv. Damit diese wieder interessant werden, müssten die Renditen für Wohnimmobilien um etwa 250 Basispunkte steigen – ausgehend vom aktuellen Mietniveau käme das einer Preiskorrektur von etwa 40 Prozent gleich."

https://www.haufe.de/immobilien/...schlands-steigen_84324_139708.html

Wirklich? Stichwort Inflation...

TAG, Vonovia und Arroundtown das kann man ja sogar steuern. Teilweise gibt es die Sachwerte ja für ca. Ein Viertel ca ein Viertel des Buchwertes. Da ist dann auch noch Spielraum für Anpassung des Buchwertee.

Selbst wenn einmal die Dividende ausfällt. Scheint es mir langfristig günstig. Wohnungen werden nun mal gebraucht.

Sicher alles richtig - rein rechnerisch.

Ich glaube allerdings nicht, dass die Grossanleger entscheiden, ob sie Anleihen oder Aktien oder Immobilien etc. kaufen, sondern einen Mix der Anlagen. Auch spielt beim Vergleich US-Anleihen und Immos in der Wechselkurs eine Rolle. Und dessen künftige Entwicklung.

So einfach ist das also nicht...

Die Alternativen hängen von der wirtschaftlichen Entwicklung ab.

Öl und Kupfer bieten in Phasen mit Wirtschaftswachstum einen guten Inflationsschutz.

Auch ein Short auf Zinsfutures ist attraktiv, wenn die Zentralbanken die Zinsen erhöhen.

Zurzeit sind die kurzfristigen Renditen höher als die langfristigen Renditen. Diese inverse Zinskurve war in der Vergangenheit häufig ein Indikator für einen Konjunkturabschwung

In einer Phase der Stagflation hat in der Vergangenheit Gold Stärke gezeigt.

Sollte sich der Konjunkturabschwung durch Bankenkrisen verstärken, dann steigt die Deflationsgefahr und Staatsanleihen mit guten Bonitäten sind die erste Wahl.

So einfach ist das also nicht... "

Einfach ist es bestimmt nicht.

Bei den US-Staatsanleihen kommt das Problem Schuldenobergrenze dazu. Die USA ist hoch verschuldet und die hohen Zinsen sind sowohl für den US-Verbraucher, als auch für den Staat, eine enorme Belastung.

Auffällig war am Freitag die Stärke des britischen Pfundes und der deutliche Anstieg des Gilt Futures. GB könnte attraktiver als die USA sein. Immobilien AGs wie Land Securities oder British Land haben jedoch bisher davon nicht profitiert.