Vonovia Aktie

Optionen

| Boardmail an "Sufdl" |

Wertpapier: Vonovia SE |

Angehängte Grafik:

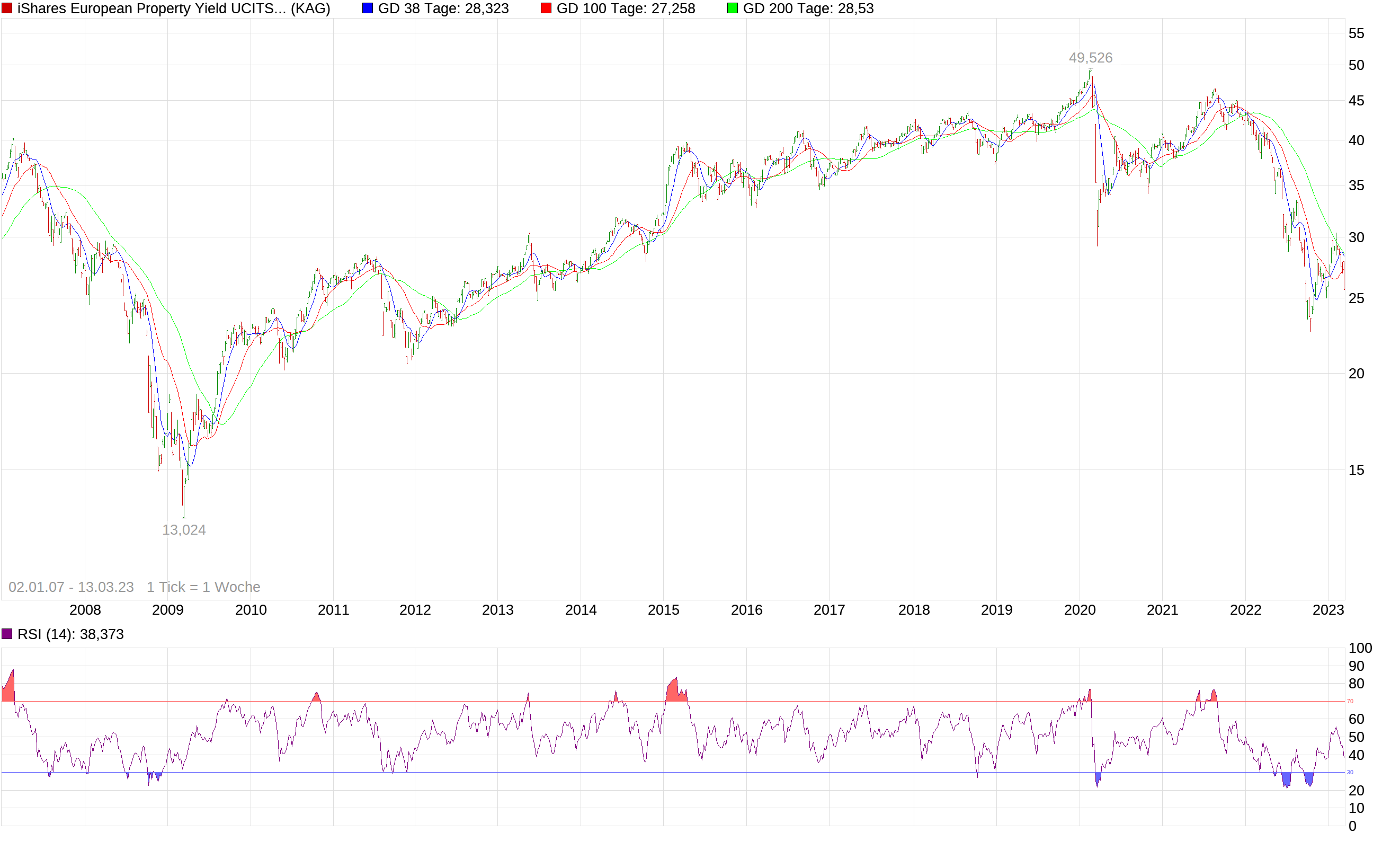

chart_free_ishareseuropeanpropertyyielducitsetf-....png (verkleinert auf 19%)

chart_free_ishareseuropeanpropertyyielducitsetf-....png (verkleinert auf 19%)

Bullshit... Denn: Wie stark sind die Immopreise von ihrem Corona-Top denn bereits zurückgekommen, 5% vielleicht? Lachhaft.

Hier werden weitere unbescholtene Bürger ins Immobiliengrab gerissen.

Die Rechnung ist doch einfach nur simpel: egal ob Kreditsumme 0,5 Mio EUR oder 1 Mio EUR - der Schuldendienst hat sich vervielfacht.

Erst gestern ein Kreditangebot in die Hände geflattert welches 1 Jahr alt ist. Zinssatz damals 1,1%, heute sind wir bei rund 4%. Also woher in Gottes Namen nimmt die Deutsche Bank den Optimismus, dass die Immopreise weiter steigen werden? Weil sich die Mieten um sagenhafte 5% erhöht haben?

Mal nachrechnen: Kreditsumme 1 Mio EUR, nach 10 Jahren 400.000 EUR an Zinsen gezahlt.

Vermietung zu 30-40.000 EUR p.a. (Kaufpreis entspricht also in etwa 25-30 Jahresmieten).

D.h. mit einem heutigen Kauf decken die Mieteinnahmen gerade einmal die Zinsen. Hervorragend!

Ach ja, und bloß nicht die Kosten für Heizung und energetischer Sanierung vergessen.

Grüße!

Für mich ist das VNA Invest aber nach wie vor ein Inflationshedge - geben die Zentralbanken den Kampf gegen die Inflation auf und man gibt ihr freien Lauf, dann knallt's demnächst wohl gewaltig (nach oben, s. Aktien- und Immomarkt Türkei).

Nach 30% Anstieg von Q4/2018 bis Q3/2022 gab es in Q4/2022 einen Preisrückgang um 1%.

Das passt mit der Zinsentwicklung irgendwie nicht so recht zusammen.

Allerdings mal den VNA Kurs und die bilanzierten Werte angeschaut:

2.500 EUR/qm stehen in den Büchern, solange die Preise über 2.000 EUR bleiben ist der Kursverfall m.E. übertrieben, aber Übertreibungen können natürlich lange anhalten und sehr intensiv ausfallen.

Kurs/Buchwert Verhältnis mittlerweile bei knapp unter 0,5 - also kaufenswert.

Würde insofern auch das Kursziel von 37 EUR erklären, sprich wieder etwas unter Kurs/Buchwert.

Die Mieten in den Großstädten steigen weiter, wenn hohe Zinsen sind wie jetzt wird eben nicht oder weniger gebaut, hatten die Wohnungskonzerne ja angekündigt. Wo ist also das Problem ? Ein gesundes Unternehmen was kein Kredit braucht interessiert es doch nicht im Geringsten was am Zinsmarkt los ist.

Vonovia könnte bei dem Kapital was die haben bauen und modernisieren ohne Ende, ohne auch nur ein Kredit zu beanspruchen.

Was wollen uns da die schlauen Analysten und Banker erzählen ?

Es gibt eigentlich kein Problem, aber es wird hier immer wieder konstruiert und die Immobilienaktion werden schlecht geredet.

Das einzige Problem ist die Politik, die Unternehmen wie Vonovia permanent gängelt und in die Quere kommt.

Im Moment sind nur schlechte Nachrichten im Markt ... wer Geld hat, zukaufen, zukaufen, zukaufen !!!

In einigen Wochen und Monaten sieht die Welt anders aus, die Immo Werte kommen zurück.

Optionen

| Boardmail an "Neustart" |

Wertpapier: Vonovia SE |

Vonovia könnte bei dem Kapital was die haben bauen und modernisieren ohne Ende, ohne auch nur ein Kredit zu beanspruchen."

Das ist eine recht gewagte Aussage...

Zum einen ist Vonovia sehr hoch verschuldet. Sich unendlich Verschulden ist nicht möglich, da den Schulden (mehr oder weniger) ein Vermögenswert gegenüber stehen muss.

Über die letzten Jahre konnte Vonovia sehr stark wachsen und Konkurrenten übernehmen. Durch die stark gestiegenen Zinsen ist somit die Skalierbarkeit des Geschäftsmodells stark eingeschränkt, da der Hauptfokus nun auf Schuldenregulierung und nicht mehr auf Wachstum (der Einheiten) liegt.

Dass Bauen so extrem teuer geworden ist, hat nichts direkt mit den Zinsen zu tun (obwohl es doch eine gewisse Korrelation gibt).

Zum Glück (für Vonovia) ist der Wohnungsmarkt sehr angespannt. Das gibt eine gewisse Sicherheit.

Schlussendlich sind es aber verschiedene Faktoren, die da zusammen kommen, die sich positiv sowie negativ auswirken.

Die dt. Bank empfiehlt das ihren kapitalstarken Kunden und das ist vollkommen richtig.

Diese Kunden suchen nur langfristige Rendite und brauchen keine Kredite. Dann ist das eine simple Renditerechnung. Wenn Du eine Immo kaufen kannst die Dir 3-5% Rendite bringt nach Kosten (durch Mieteinnahmen) oder das Geld in Staatsanleihen legst mit 3-5% mag zwar auf ein Jahr keinen grossen Unterschied machen, aber wenn die Mieten die nächsten Jahre weiter steigen und man denkt man ist in der Nähe des Zinsplateaus, dann empfiehlt man Kunden die Immos (vorrausgesetzt die brauchen kein oder kaum Kredit beim Kauf), denn die Zinsen steigen nicht mit, einmal angelegt für 10+ Jahre sindse fest.

Was daran nicht zu verstehen? Die Immopreise interessieren nicht, einzig die Rendite auf das eingesetzte Kapital die nächsten 10+Jahre.

klar werden sowohl geschäftliegenschaftenvermieter wie auch wohnungsvermieter vom zinsniveau stark beeinflusst, der grosse unterschied ist aber, die wohnungsvermieter haben keinerlei leerstandsproblem.

ohne gegenteilige meldung von vonovia gehe ich deshalb weiter von dividende aus.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Vonovia SE |

Optionen

| Boardmail an "isostar100" |

Wertpapier: Vonovia SE |

Wie RELAXED schon darauf hingewiesen hat, am Freitag 17.3.2023 ist großer Verfallstag UND der Geschäftsbericht von Vonovia erscheint an diesem Tag.

Mal schauen, ob es dann auch eine Aussage zur Div. für 2022 gibt. So lange übe ich mich mit einer Investition in Geduld und werde sehen wo die Reise hingeht...

Die "Renditerechnung" geht also nicht auf, insbesondere dann nicht wenn unklar ist wie mit Ökosanierungen etc. künftig umzugehen ist.

Da kaufe ich doch weder einen schlecht gebauten Neubau noch eine nach wie vor überbewertete Immobilie aus den 50-90er Jahren.

Man muss also schon sehr sorgfältig und äußerst wählerisch sein, um ein Portfolio mit positiver Wertentwicklung in den kommenden Jahren zusammenzustellen.

Das "UNTEN" bei den Immobilienpreisen haben wir also noch nicht gesehen, bei der VNA Aktie aber vielleicht schon...

Wie der Huehnerdieb schreibt: Der 17.03. dürfte spannend. werden :)

30jährige: 2.39%

ist das eine Alternative? Oder nach Inflation ein sicherer Verlust.....

wenn es jetzt zinsen zu 3,5% irgendwo geben sollte für 10 jahre, muss der Anbieter irgendwelche zusätzlichen Risiken eingehen, z.b. in Fremdwährungen, ist aber dann auch eine Spekulation

3,5% bekommst Du von diversen Banken im Euroraum geboten, für 5 bzw. 10 Jahre.

Also eine sichere Bank, sofern man keinen Flächenbrand aufgrund einer Vielzahl von Bankenpleiten i.V.m. Zahlungsausfällen unterstellt.