Graphitgesellschaft mit entscheidenden Vorteilen!

Einen schönen Sommertag an alle Investierten :)

Optionen

| Boardmail an "kojo01" |

Wertpapier: EcoGraf Ltd |

Wird dann also langsam Zeit wenn ich so auf den Kalender schaue ;-)

Also genießen wir noch etwas die Sonne...

Die 3 Wochen sind heute oder morgen rum.

Schon etwas nervig, wenn zeitliche Ankündigungen schon wieder nicht gehalten werden sollten

http://knl.live.irmau.com/irm/PDF/1966_0/...dBankableFeasibilityStudy

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

Vielleicht ein kurzes Aufblitzen, aber wir werden uns in der Range von AUS 0,15-0,20 weiter bewegen...

B) ROI: 3.4 Jahre

C) Capital Cost 88.9 Mio US$ versus 2015: 77.5 US$ (+ca.15%)

D) Reduzierte Operational Cost 572 US$ pro Tonne FOB versus 2015: 622 US$ (-ca.10%)

E) Durchschnittlicher Verkaufspreis 1.181 US$ per Tonne versus 2015: 1.446 US$ (-ca.20%)

Ziffer C) kommt bei Investoren bestimmt nicht gut an. Man rechnet es in der Studie auf 60 ktpa versus 2015 auf 40 ktpa und weißt eine Reduktion pro Tonne aus. Allerdings sind aus meiner Sicht die Degressionseffekte durch die erhöhten Mengen geringer. Insofern betrachte ich diesen Punkt nicht als kritisch aber schlechter als in 2015 avisiert.

Ziffer E) hier liegt aus meiner Sicht, wie schon oft gepostet, der eigentliche Trigger! Die Marktpreise sind seit 2015 um ca. 20% gefallen. Damit rechnet man in der BFS die nächsten Jahre weiter. Und das drückt das BFS Result. Blickt man nach vorne und schenkt man den Preisprognosen Glauben, werden die Preise ab 2018 in der hohen Graphitqualität erheblich steigen. Das wird extrem positive Effekte versus der heutigen BFS Rechnung bringen.

Alles im allen passt das Invest für mich nach wie vor und bleibe investiert!

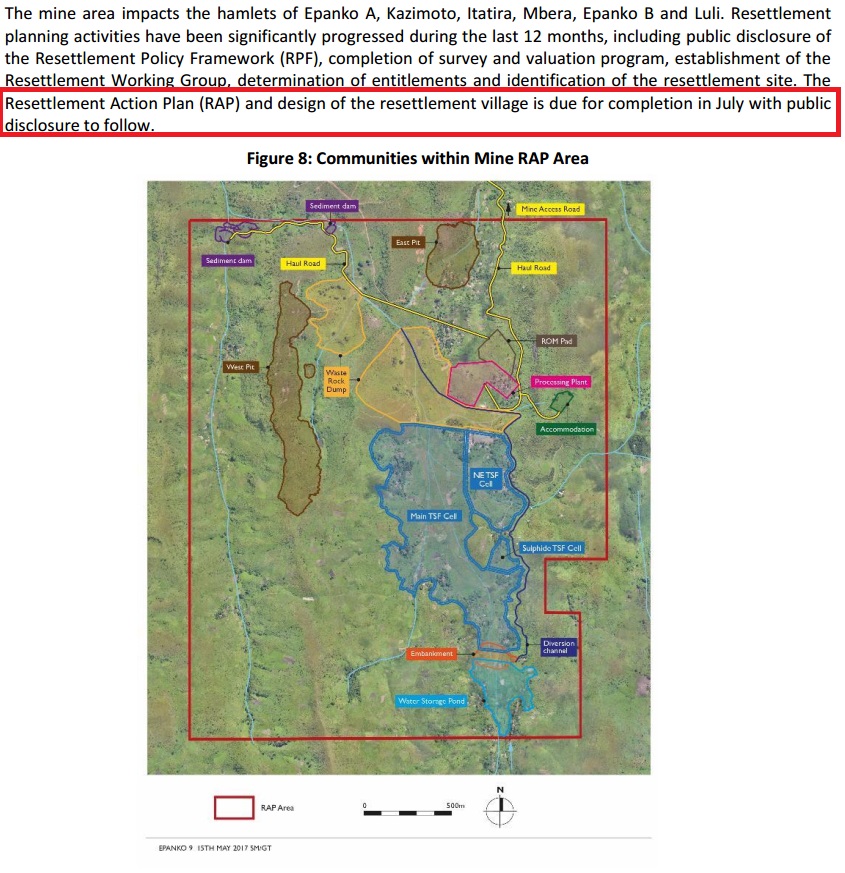

PS: Gehe davon aus, dass die RAP Kosten enthalten sind

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

Zu dem plant man ja nun nicht die weiteren 16kt an Sojitz, sondern an weitere deutsche Abnehmer zu verkaufen und die Kugelgraphitproduktion an die deutsche EV Industrie zu verkaufen?

Vielleicht hat die KFW gefordert, wenn wir euch finanzieren, dann zieht ihr das DIng mit deutschen Unternehmen durch und nicht mit den Japanern?

Es fehlen nämlich 2 klare Aussagen die nun schon seit 6 Monaten überfällig sind, weshalb der Kurs auch nicht über die 0,2 AUD kommmt.

Klare Statements die den Kurs heben sind :

1) RAP abgeschlossen (alle Studien und Pläne sind nur Schall und Rauch)

2) Finanzierung garantiert und unterzeichnet (egal mit wem)

Solange da nur vage Termine genannt werden passiert nach oben nix !

Wird langsam Zeit, dass die mal aus dem Quark kommen und Hardfacts melden !!

Ich lehne mich zurück und bleibe cool ;-)

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

Optionen

| Boardmail an "Siro100" |

Wertpapier: EcoGraf Ltd |

Solange der letzte Betroffene nicht unterschrieben hat der Umsiedlung zuzustimmen,

wird es keine Finanzierung durch die KfW geben. Da helfen auch keine ausgearbeiteten

Pläne, die allen nationalen und internationalen Richtlinien entsprechen.

Da gab es mal einen Text zu.

In der BFS steht bzgl. RAP etwas von "near completition".

Bin jetzt mit dem Dokument fast durch. Es besteht, wie ich das lese, unglaublich viel Interesse vieler Parteien (Banken, Firmen etc.) dass dieses Projekt realisiert wird.

Man betreibt immensen Arbeitsaufwand, nicht nur intern, um dieses Projekt zum Erfolg zu führen.

Hast du dir die BFS vollständig durchgelesen?

Was mich stört sind die Aussagen "near completition", "good progress" oder "very soon"

Das steht schon seit fast 18 Monaten bei der Finanzierung und bis jetzt hat sich nix getan.

Nach dem ursprünglichen Zeitplan würden wir ab Quartal 2 2017 schon fördern und verkaufen.

Ich will nix schlecht reden, aber mir wären ein bis zwei Hardfacts auf einer Seite lieber als tausend Softfacts die man nicht greifen kann in einer dreißigseitigen Präsentation.

Mir wäre es auch lieber wir würden morgen anfangen und nur 20 Tonnen pro Jahr produzieren als irgendwann mal 60 Tonnen aber keiner weiß wann !!!

Der Kollege Spinks soll mal die Schaufel auspacken und ein paar Kilo Graphit ausgraben, damit man mal sieht dass es voran geht. Ich kann auch gute Präsentationen erstellen, da brauch ich den Spinks nicht. Der soll graben und liefern, dann kann er sich die Kohle für die Nebelkerzen sparen.

Mal davon abgesehen, lies nochmal genau:

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 60%)

unbenannt.jpg (verkleinert auf 60%)

Jeder muss für sich selbst entscheiden, ob er nach aktueller Faktenlage dem Unternehmen traut oder nicht.

Ich lese in der BFS viel Optimismus zwischen den Zeilen sowie viele neue positive und entscheidende Entwicklungen (Neue Bank sowie Investoren im Spiel, neue Verkaufsgespräche etc.).

Bisher hat bei KNL in der Vergangenheit so gut wie immer etwas Handfestes hinter Optimismus gesteckt.

Bye the way ich bin kein Pessimist oder Basher sondern "Realist", der wenig auf vage Terminversprechen und bunte Präsentationen steht. Ich bin sehr gut im erstellen von Präsentationen und dem halten von Vorträgen und Reden. Ich habe in meinem Berufsleben schon oft genug "Schei... als Gold" verkauft und die Leute waren begeistert.

Aber bis zum 30.09.2017 sollte noch alles machbar sein was Spinks so angekündigt hat.

Er sollte weniger ankündigen aber etwas mehr liefern, das erhöht das Vertrauen !

Warum die BFS für 60kt, wenn man auch mit 40kt starten hätte können und man die Produktion sukzessive hochfahren könnte... das hätte hier eine Menge Zeit gespart.

Ebenso der RAP, erst kommen diese Probleme viel zu spät ans Licht und jetzt zieht sich der ganze Prozess ziemlich in die Länge.

Weitherhin wird jetzt von 55% DEBT gesprochen, 45% Equity bei dem Kurs wird eine heftige Verwässerung nach sich ziehen, sofern man hier nicht andere Finanzierungsmöglichkeiten ausschöpft.

Positiv ist, dass es wenigstens vorran geht, man auch bei niedrigen Graphitpreise profitabel ist und man durch die Partnerschaften die Produktion noch weiter hochfahren kann.

Inwiefern sich das im künftigen EPS widerspiegelt, werden wir sehen, aber so wird der Weg zum Euro etwas schwieriger.

Die Entwicklung des Projektes wird mMn stets wissenschaftlich und rational vorangetrieben.

Die Verzögerungen sind unbestreitbar ärgerlich und ich kann eure Kritiv absolut nachvollziehen, sehe es teilweise genauso.

Die Sommermonate werden definitiv spannend und ich bleibe weiterhin investiert, auf der einen Seite mit Ungeduld, auf der anderen mit Vertrauen in das Projekt.

Viel Glück an alle Beteiligten.

Optionen

| Boardmail an "kojo01" |

Wertpapier: EcoGraf Ltd |

Meine Ansicht deckt sich übrigens mit dieser hier - vom 04.04.2016:

„Eine Projektfinanzierung ist eine so anspruchsvolle Finanzierungsvariante, dass sie erst ab deutlich zweistelligen Millionenbeträgen wirtschaftlich sinnvoll ist“, erklärt Michael Brandes, Experte der KfW IPEX-Bank, die innerhalb der KfW Bankengruppe die internationale Projekt- und Exportfinanzierung verantwortet.

Optionen

| Boardmail an "in_time" |

Wertpapier: EcoGraf Ltd |