Grammer - schon gesehen?!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "pretori" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "pretori" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Angehängte Grafik:

grammer.jpg (verkleinert auf 92%)

grammer.jpg (verkleinert auf 92%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

Angehängte Grafik:

chart_halfyear_grammer.png (verkleinert auf 70%)

chart_halfyear_grammer.png (verkleinert auf 70%)

Mittlerweile hast du im letzten Monat hier wohl jeden Börsenthread mit dem Schwachsinn durch und über 500 Kursziele angegeben. Und wenn 100 davon getroffen werden, lässt du dich feiern.

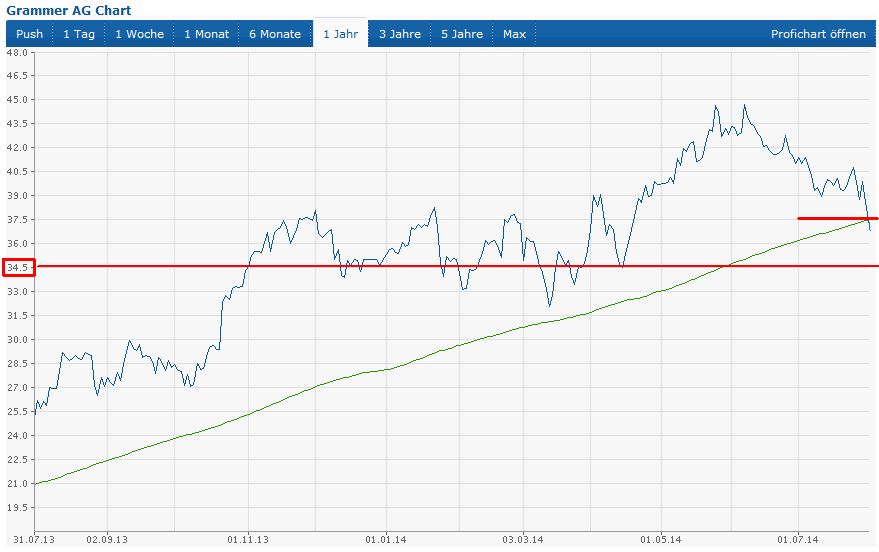

Bei Grammar gibt es dort bei 37,8 keine Unterstützung. Wenn doch, begründe es endlich mal!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Angehängte Grafik:

grammer.jpg (verkleinert auf 59%)

grammer.jpg (verkleinert auf 59%)

Hatte die letzten Tage aber schon irgendwie ein komisches Gefühl und daher mal lieber meine zweite Position rechtzeitig +-0 geschlossen, da die Aktie sich nicht nachhaltig von der Unterstützungszone absetzen konnte - Baugefühl war somit mal richtig gelegen ;-)

Optionen

| Boardmail an "share999" |

Wertpapier: Grammer AG |

Antwort sinngemäß (siehe Posting irgendwann im Frühjahr): "...keine großen Auswirkungen; Hauptmärkte sind Europa, USA, Südamerika, Asien/China; Grammer hat eine kleine 100-Mann-Bude für Kopfstützen-Polster in Russland, mehr nicht; solange die Weltwirtschaft keine Einbrüche erleidet, ist Russland unwesentlich..."

Ebenso hat Warburg am 10.07. das Kursziel von 47 EUR nach Rücksprache mit Grammer bestätigt (nach Befürchtungen um eine mögliche Gewinnwarnung). Fundamentale Gründe für Kurseinbrüche gibts also offensichtlich eher wenig...

Angehängte Grafik:

grammer.jpg (verkleinert auf 58%)

grammer.jpg (verkleinert auf 58%)

auch kleiderhaken verfehlen manchmal nicht ihr ziel, so gesehen war heute morgen (€34,00) der perfekte kaufzeitpunkt

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Übrigens: Auto-Absatzzahlen in den USA haben lt. heutiger Meldungen kräftig zugelegt. Naja, war ja zu erwarten, weil USA-Konjunktur mehr und mehr in Fahrt kommt. Der Kapazitätsausbau in Amerika wird sich bei Grammer sicher bald in Zahlen wiederspiegeln (Ebit-Marge stabil). Kursziele um 50 Euronen also alles andere als überzogen...

" Die Grammer AG werde am Mittwoch, den 6. August die Q2-Zahlen berichten. Obwohl der Nfz-Markt in Brasilien im Q2 10% rückläufig gewesen sei und die Auftragseingänge um bis zu 30% gesunken seien, würden die Analysten von einem soliden Quartal und einer Bestätigung der FY-Guidance ausgehen.

Q2 dürfte bei Grammer wie in der gesamten Industrie von negativen FX-Effekten belastet sein. Zum Halbjahr erwartet Christian Ludwig eine Belastung von knapp 20 Mio. Euro im Umsatz. Adjustiert wären also über 7% Umsatzwachstum zu verzeichnen. Unverändert dürften im Automotive Segment die Anlaufkosten für knapp 40 Neuanläufe sowie die Optimierung der Produktionsstandorte (USA, Brasilien, Tschechien) belasten. Der Aktienanalyst gehe von rund 2 Mio. Euro aus (H1: ca. 4 Mio. Euro). Daher erwarte er für das Quartal ein leicht rückläufiges EBIT:

Brasilien dürfte auch im H2 das Sorgenkind bleiben, während Russland so gut wie keine Rolle spiele. Die von verschiedenen OEMs angekündigten Sparrunden sehe Grammer als "business as usual" an. Die Analysten würden auch keinen zusätzlichen Preisdruck erwarten, da sich Grammer mittlerweile als Premiumanbieter etabliert habe und sich erlauben könne, Aufträge abzulehnen. Daher würden die Analysten von einer Bestätigung der Guidance ausgehen (Umsatz höher als 1,3 Mrd. Euro, EBIT auf Vorjahresniveau bzw. leicht darüber). "

Ne Nummer kleiner wäre 3,50 x KGV13 = 45,50 EUR. Aufgrund des Produktionsausbaus in USA und Europa (Nectec) und den Kooperationen in China mit Potential (Umsatz >1,5 Mrd) halte ich Kurse drüber aber "auch nicht für vollkommen ausgeschlossen"...

Aber: schaut man sich die Entwicklung der QErgebnisse der Vorjahre an, zb. 2013:

Q2: 0,83 Euro => Q4: 0,52 EUR (also 0,31 weniger)

Deshalb bin ich zwar gespannt auf die morgigen Zahlen, Q1 lag mit 0,07 über Vorjahr und wenn Q2 auch drüber liegt, prima. Aber einfach aufs Jahr hochrechnen würd ich das nich...

..aber es wird hilfreich sein, wenn dieser Teil von Verkaufwilligen raus ist (bei schwachen Gesamtbörsen ist dies immer verstärkt zu beobachten, weil immer einer Geld braucht und was ist dann besser bei Aktien zu verkaufen, die gerade gute Nachrichten haben) ....