Grammer - schon gesehen?!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

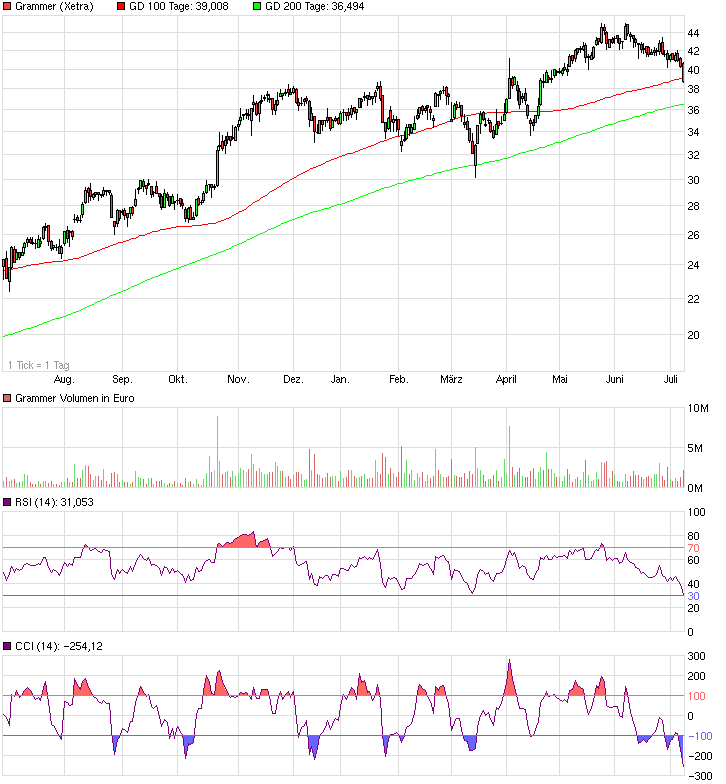

Angehängte Grafik:

chart_year_grammer.png (verkleinert auf 70%)

chart_year_grammer.png (verkleinert auf 70%)

(Bei #121 hättest mir vermutlich die Ohren lang gezogen, wenn ich einen Trend mit nur einem Auflagerpunkt eingezeichnet hätte ;-) Wäre es hier auch gegangen, dass man der Spitze der einen Kerze weniger Beachtung schenkt und sich an den unteren Kerzen orientiert, da man hier direkt 3 Auflagerpunkte hätte?)

Da sieht man mal wieder, dass es immer mal wieder Nachkaufmöglichkeiten bei einzelnen Werten gibt und man dann froh ist, wenn man etwas Liquidität vorher freigeschaufelt hat, was man dann einsetzen kann.

Optionen

| Boardmail an "share999" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

Was wolltest Du mit der "Linie" und dem einen Auflagerpunkt aussagen? Oder hatte das keine Bedeutung?

Optionen

| Boardmail an "share999" |

Wertpapier: Grammer AG |

die wird, wei du schon richtig erkannt hast, erst zu einer Trendlinie, wenn sie 2-3 Auflagepunkte nach dem Ursprung hat.

also denk sie dir einfach weg!

wichtig war die Unterstützungszone bei dem Chart.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

jetzt unter €39 zu haben

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Angehängte Grafik:

grammer.jpg (verkleinert auf 93%)

grammer.jpg (verkleinert auf 93%)

Unabhängig davon, Problemchen gibt's ja immer irgendwo, ist Grammer auf aktuellem Niveau (KGV ca 12) wieder interessant!

38,75

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

... wie Lampes "kursziel" von €52 (oben #118)

Grammer ist k e i n schnäppchen (Current P/E Ratio (ttm) 14,4***), aber ein kurs um die €39 eine relativ gute kaufgelegenheit

***€39,34 / Earnings Per Share (ttm) €2,74, http://www.bloomberg.com/quote/GMM:GR

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Du und dein Reinkopieren von Daten immer. Ist das eigentlich dein Beruf?

Ist jetzt eine ernstgemeinte Frage. Du fällst mnir jetzt seit Jahren vor allem damit auf, bei wohl hunderten von Aktien in den Foren nur die Daten, Chartesignale von allen möglichen Finanzportalen (Onivista, Bloomberg, wallstreet-online etc.) reinzukopieren. Kann ja sein, dass du damit dein Geld verdienst. Ist dem so?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

EV/EBITDA 2014e 6,3 ([€454mio marketcap + €145mio debt] /€95,3mio)

KCV 2014e 7,4 (€39,1/€5,3)

ich mache das aus langweile im rahmen einer (eigenen, kleinen) vermögensverwaltung; meinen beruf kann ich dir leider nicht nennen, er hat nichts mit börse zu tun

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Progress-Werk Oberkirch ist z.B. etwas niedriger bewertet als Grammer

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Ich rechne jedenfalls so : 448 Mio MarketCap + 70 Mio debt / 98,5 Ebitda = 5,25

In den letzten drei Jahren lagen die Nettoverbindlichkeiten übrigens bei 93 Mio - 77 Mio - 93 Mio ... Ich geh davon aus, dass sie dieses Jahr deutlich sinken, siehe Bilanz und Kapitalfluss Q4/13 und Q1/14 !

2. KCV Berechnung ähnlich. Wieso rechnest du nur mit 39 Mio ? Kann zwar sein, dass der Cashflow deutlich niedriger ausfällt als in den letzten Jahren, aufgrund von Forderungsaufbau bzw. leicht verspätetem Forderungsabbau, aber selbst wenn man mit 39 Mio € rechnet, passt das nicht mehr zu deinem EV/Ebitda, denn das würde 55 Mio OCF in den nächsten drei Quartalen bedeuten. Und trotz Investitionen und Dividendenauszahlung bleibt dann noch reichlich Cashaufbau oder Schuldenabbau übrig.

3. Was die Peergroup angeht, meinte ich natürlich nicht die Nische, sondern Automobilzulieferer im allgemeinen.

Gibt es eigentlich umfangreichere Analystenstudien? Bisher konnt ich noch keine entdecken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

zum 31.12.2013 lagen sie noch bei bei €93,2mio, http://www.grammer.com/fileadmin/user_upload/...samt_final_secure.pdf ,

zum 31.03.2014 schon bei €120,9mio, http://www.grammer.com/fileadmin/user_upload/..._final_geschuetzt.pdf

KCV habe ich per share ermittelt, also ausgehend von einem aktuellem kurs von €39,1

peer-group im weiteren sinn besteht aus Bertrandt, ElringKlinger, Grammer, Leoni und Progress-Werk Oberkirch

orginalstudien zu Grammer habe ich nicht herangezogen

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Q1 war (wie so oft) cashflow negativ, aufgrund working capital. Wird sich aber die nächsten drei Quartale wieder in ein weit deutlicheres Plus verwandeln. Ich geh von rund 70 Mio OCF in diesen drei Quartalen aus. Das verändert dann den netdebt entsprechend ex Capex.

Peergroup seh ich auch so wie du mit den erwähnten Aktien. daher seh ich das Kursziel der Analysten (im Mittel) bei 49 € als realistisch an.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Aber bei 4traders eben nicht.

Vergleich doch mal 4traders mit den Kennzahlen bei Grammer und vor allem den Finanzberichten!

Grammer gibt die Nettofinanzverbindlichkeiten bei 77 Mio Ende 2012 und 93 Mio Ende 2013 an. Im 1.Quartal 2014 ist die Position leicht gestiegen, aufgrund den üblichen Q1 veränderungen im working capital.

4traders gibt 145 Mio € an, was nur daran liegt, dass man den Cashbestand auf Null gesetzt hat. Schau doch mal in die Bilanztabelle bei 4traders!!!!!!!!!!

Nur deshalb übernimmt dann bei 4traders automatisch die Berechnung des EV/Ebitdas diese 145 Mio, die aber völlig unrealistisch sind, denn dann müsste Grammer in 2014 einen negativen FCF von 52 Mio € machen. Es wird aber ein deutliches Plus beim FCF geben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

was soll an der 2014er schätzung von €145mio nettofinanzverbindlichkeiten "unrealistisch" sein ?

zum 31.03.2014 lagen die nettofinanzverbindlichkeiten lt. seite 1 des quartalsberichts schon bei €120,9mio (s. oben #141)

Finanzieller Leverage (Nettofinanzschulden/EBITDA) 2014e: 1,52x (rechte spalte ganz unten, http://de.4-traders.com/GRAMMER-AG-436139/fundamentals/ )

berechnung nach 4-traders: €145mio/€95,3 = 1,52; meinst du, diese kennzahl sei auch falsch?

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Ich sprach von Cashposition, die bei 4traders nicht angegeben ist, nicht von Nettocashposition. Natürlich gibt es keine Nettocashposition, sondern eine Nettoverschuldung.

4traders gibt die Finanzschulden Ende 2014 mit 145 Mio € an und den Cashbestand mit Null. Daraus ergibt sich eine nettoverschuldung von 145 Mio € mit den von dir beschriebenen Folgen für Nettofinanzschulden/Ebitda oder EV/Ebitda und andere Kennzahlen.

Das ist aber natürlich Quatsch. Grammer selbst gibt die Nettoverschuldung mit 93 Mio € Ende 2013 an (Q1/13 bei 107 Mio €). Diese ist in Q1 durch das working capital leicht gestiegen auf 120,7 Mio € (OCF minus 16 Mio € plus getätigte Investitionen), wird sich aber im Verlaufe des Jahres natürlich dramatisch drehen. Es ist davon auszugehen, dass sich die Nettofinanzverbindlichkeiten bis Jahresende auf 70-75 Mio € reduzieren, siehe Bilanz und Kapitalfluss!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Grammer AG |

Wenn es sich bei den 145 Mio € um Nettofinanzverbindlichkeiten handeln würde, müsste Grammer im Jahr 2014 einen negativen Nettocashflow von 52 Mio € machen, und das bei einem geschätzten Ebitda von 95-100 Mio €.

Wie realistisch ist das?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Grammer AG |