Deutsche Post

Man kann seit Mitte November einen breiten Aufwaertstrendkanal konstatieren

Der Kurs hat heute ein zulaufendes Dreieck nach oben durchbrochen

Der MACD-Trendfolger mach Anstalten wieder nach oben zu drehen

Der CCI Trendfolger ist noch im neutralen Bereich, aber auf dem Weg zu einem Kaufsignal

Der Slow Stochastik ist im Kaufmodus

Der Kurs notiert ueber der 14, 28 und 38 EMA-Durchschnittslinie

Deutsche Post AG 17:16:28 27,17 2,10

Quelle: jandaya

versucht hier jemand günstig an Stücke zu kommen?

Merrill Lynch stuft DP von Neutral auf underperform ab und senkt das Kursziel von 27 auf 23,50

Was haben die sich wohl gedacht ? Da kommt man doch ins Grübeln !!!!!

Der Kranich hat seine Prognosen für die Treibstoffkosten veröffentlicht, und das ist der Hammer. Ein riesiger Hammer. Erwartet werden Kostensenkungen von 6700 Mio. in 2014 auf 5800 Mio. in 2015, wobei der Vorstand der Lufthansa schon jetzt darauf hinweist, dass die gegenwärtigen Preise zum Jahreswechsel so tief darunter liegen, dass das hochgerechnet nicht 5800 Mio. sondern 5000 Mio. ergibt. In absoluten Zahlen kann man das nicht 1 zu 1 auf die Post übertragen, aber prozentual schon !

Die realitätsfremden 5800 Mio. entsprechen abgerundeten 13% Einsparung. Die realen 5000 jedoch 25%. Übertragen auf die Post bedeutet das bei 13% eine Einsparung von 250 bis 300 Mio. Bei 25% hingegen 600 Mio.

Ich bin mir sicher, dass das zur Abstufung von M.L. geführt hat. Eine Aussicht auf derartig hohe Zuwächse, die noch nicht einmal das organische Wachstum beinhalten, ist alle Male eine verdeckte Aufforderung für ihre eigenen Großanleger wert, die den Versuch beinhaltet ahnungslose Kleinanleger über den Tisch zu ziehen.

Unterstützt wird diese Bewertung durch den langen Zeitraum hin bis zu den nächsten Zahlen der Post. Tritt die gewünschte Wirkung ein, so kann dann mit den Zahlen der Markt schön frei nach oben manipuliert werden, weil dann die eigenen Großanleger genügend Zeit hatten sich mit Postaktien einzudecken.

Schematisch passt dazu auch der Kursverlauf der Post, der mit der Bekanntgabe der Schätzungen der Lufthansa (gestern ca. 10.00 Uhr) schön in die Knie ging, weil die Post selbst dazu keine Aussage getätigt hatte. heute dagegen schon unpassend, weil viele Fonds jetzt ihre eigenen Berechnungen zu diesem Thema abgeschlossen haben, und die Finte bemerken.

Da die Einsparung der Post - egal wieviel - nur zum geringen Teil an die Kunden weitergegeben werden, bleibt der größte Teil davon in der Kasse erhalten. Anders als beim Kranich, der den allergrößten Teil im Preiskampf an die Kunden weitergeben muss. Trotzdem steigt der Kurs der Lufthansa an. Da braucht ihr euch keine Sorgen machen.

Alles Gute

Der Chartlord

Bei der post gibt es derart viele gründe (sprich: perspektiven, potenzial wie us-geschäft, dollarkurs,

erschliessung euer geschäftsfelder u.v.m.) für ein invest! Post ist kein überflieger, aber gut für kapitalerhalt mit klitzekleinen kursspüngen und einer ordentlichen dividende.

1. Hat die Post bekannt gegeben, dass sie bis zum Jahr 2020 den CO2 Ausstoß um 30% verringern will, das geht nur mit Elektroautos.

2. Die Produktionskapazitäten gehen bis 10 000 Stück pro Jahr.

3. Es ist ein freier Verkauf geplant, der aber Mindestbestellungen von 50 Stück vorsieht.

4. Es sollen weitere Modellreihen, die entwickelt werden.

Daraus lassen sich bestimmte Schlüsse ziehen. Die Produktion wird nach Abschluß der Übernahme voll angefahren. Das CO2 Ziel ist nur mit gleichmäßigem Umstige erreichbar, der mehrere Tausend Stück pro Jahr umfassen muss. Da keine Einzelverkäufe möglich sein sollen, gehe ich von einem Zwischenhändler aus, der die Bestellungen sammelt und so für anhaltende Nachfrage sorgen wird. Damit ist ach eine Gewinn bringende Produktion beabsichtigt.

Gleichzeitig wird durch die hohe Produktionsrate der Einkauf der Mats vergünstigt. Insgesamt sollte die maximale Kapazitätsauslastung nahe zu erreichbar sein.

Der Absatz wird gerade zum Beginn ordentlich laufen, da das Auto nahezu konkurrenzlos ist.

Guten Abend

Der Chartlord

Im schlimmsten Fall könnte das dazu führen, daß das "Experiment" unserer Post mit den Streetsoocern ein Experiment bleibt.......und zu guter letzt vielleicht endet wie das Fernbusgeschäft.....

oder wie das Hornberger Schießen:-)

Schönen Tag an alle.

Theodor

Optionen

| Boardmail an "TheodorS" |

Wertpapier: Deutsche Post AG |

Guten Morgen

Der Chartlord

Offensichtlich gehen die Jungs nicht davon aus, dass der gefallene Oel/Benzinpreis die Ertraege der Post steigert.

Das scheint mir offensichtlich falsch zu sein. Aber wer weiss.. vielleicht wissen die mehr als ich..

KGV 2014 22,31

KGV 2016 17,66

Langfristiges Wachstum 15,18%*

Fedex

KGV 2014 15,9

KGV 2016 15,64

Langfristiges Wachstum 17,17%*

Deutsche Post

KGV 2014 14,94

KGV 2016 12,82

Langfristiges Wachstum 10,78%*

Nimmt man die Daten von Finanzen fuer die 3 grossen Marktfuehrer, muss man sich schon fragen:

a) Auf der Grundlage welcher Daten bewertet der ML-Analyst die Post am teuersten ?

b) Wieso werden einer Fedex und UPS von Banken und Analysten deutlich hoehere langfristige Wachstumsraten zuerkannt als einer Deutschen Post

*langfristiges Wachstum: "Unser Indikator für das langfristiges Wachstum stützt sich auf mindestens drei unabhängige Schätzungen, die bei Banken, Maklern oder Analysten eingeholt werden. Ein Wert von 18 bedeutet, dass die Steigerung der Unternehmenserträge in den nächsten zwei bis drei Jahren auf durchschnittlich 18% pro Jahr geschätzt wird." (Finanzen.net

Die Behauptung 'Die Aktie des Logistikkonzerns sei innerhalb des Sektors am teuersten' ist nach menschlichem Ermessen falsch, weil das KGV deutlich niedriger ist als bsp.weise das von UPS oder Fedex.

Ich kann mir auch beim besten Willen nicht vorstellen, dass der Gewinn 2014 eine Enttäuschung sein wird.

Ich ärgere mich wirklich darüber, dass es die Regulierungsbehörden in keiner Weise schaffen, diesen Betrügern das Handwerk zu legen. Vielleicht haben die Behörden auch einfach kein Interesse daran.

Interessanterweise ist diese Einschätzung von Merril Lynch, die vermutlich nur dazu gedient hat, sich selbst oder guten Kunden einen etwas günstigeren Einstiegspunkt zu verschaffen, völlig wirkungslos verpufft ist. Der Markt hat überhaupt nicht auf den Schwachsinn reagiert. Das ist wirklich gut so.

Ansonsten bleibt es allgemein unruhig mit dem anstehenden EZB-Showdown und der nun beginnenden US-Berichtssiason, die besonders für die Ölwerte und die starken 'Exporteure' (a la GE, Microsoft, Apple und IBM) spannend sein wird.

Ich bleibe positiv gestimmt für die Post, auch wenn weiterhin gilt, was ich vor ein paar Tagen geschrieben habe: Wenn das Ergebnis nicht weit über dem bisherigen Konsens liegt, haue ich einen Teil meiner Position raus. Besser werden die Rahmenbedingungen nicht mehr für die Post.

Eine Konsensmeinung gibt es nicht.

Das EpS lag in er letzten Bewertung bei 1,73.

Vorsichtige Schätzung liegt bei 1,92 für 2014 aber mit dem realistichen Wert, der dem Wert der Lufthansa entspricht über 2,22 und das für 2015.

Es ist klar, dass bei so großen Unterschieden ohne genau Zahlen keiner eine realistische Einschätzung vornimmt, aber einige diese Gelegenheit ergreifen eine tendenzielle zielgerichtete Wertung vorzunehmen.

Rechnet man den Eurowechselkurs von heute 1,17 und den Benzinpreis von 1,26 mit dem erwarteten durchschnittlichen organischen Wachstum der Post von 8% auf der bisherigen Basis von 2320 Mio. (=Ertrag nach Steuern für 2014) mal hoch, so darf man das Ergebnis dieser Rechnung nicht veröffentlichen, weil der Wert über 3100 Mio. liegt. Und selbst wenn man nur die Basis von 2013 (=2091 Mio.) nimmt bleibt man nur knapp unter 2900 Mio.

Wieweit dabei diese Einflüsse schon im letzten Quartal 2014 vorlagen, lässt sich nur schwer sagen. Fakt aber ist, dass die Post bilanztaktisch immer das erste Quartal mit möglichst vielen Belastungen gedrückt hat und das vierte Quartal immer möglichst belastungsfrei gehalten wurde um den Jahresabschluß besonders gut hervorzuheben.

Meine Erwartungen verfestigen sich immer weiter :

Die Post übertrift die Erwartungen.

Die Post erhöht die Dividende.

Die Post erhöht die Erwartungen für 2015 und 2016.

Alles Gute

Der Chartlord

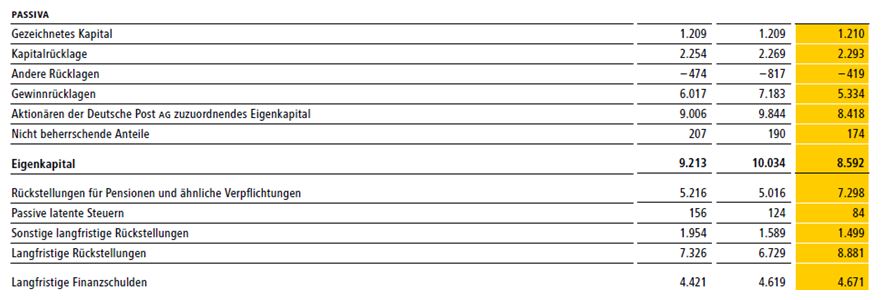

um bösen Überraschungen beim Jahresbericht vorzubeugen, habe ich mir nun mal das Thema Pensionsrückstellungen und im besonderen die Entwicklung der Rückstellungen im letzten Jahr angeschaut, um möglichst eine Prognose auf die zu erwartenden Änderungen im Jahrsbericht 2014 abzuschätzen.

Und ich bin froh, erkannt zu haben (wenn ich mich nicht getäuscht/verrechnet habe), dass vermutlich das Schlimmste hinter uns liegt und im Rahmen des Jahresabschlusses keine weiteren deutlichen Erhöhungen der Pensionsrückstellungen drohen sollten.

In der Abbildung unten ist die Entwicklung der Rückstellungen im Verlauf von 2014 dargestellt (aus Quartalsbericht zum 3. Quartal):

Man sieht, dass die Rückstellungen deutlich erhöht werden mussten (von 5,016 auf 7,298 Mrd ).

Ich wollte überprüfen, ob eine weitere deutliche Steigerung droht, die das dünne Eigenkapital weiter angeknabbert hätte.

Aus dem Geschäftsbericht 2013 der Post kann man entnehmen, dass für Deutschland ein Zinssatz von 3,75% zur Abzinsung der Pensionsverpflichtungen verwendet wurde (GB Seite 179). Auf der folgenden Seite (180) ist die Sensitivität der Rückstellungen in Bezug auf den Zinssatz dargestellt. Bei einer Verringerung des Abzinsungssatzes um 1% ist eine Erhöhung der Verpflichtungen um 17% angegeben.

Bezogen auf die Höhe der Rückstellungen Ende 2013 (5,016 Mrd ) bedeutet dies eine Erhöhung um ca. 850 Mio .

Da die Post aber die Rückstellungen in 2014 bereits auf 7,298 Mrd erhöhte hat, entspricht dies einer Erhöhung um über 45%!

Ich habe nun versucht, über 'reverse engineering' versucht zu bewerten, welche durchschnittliche Dauer die Pensionsverpflichtungen der Post haben (Duration?), um daraus dann abzuschätzen, welchem Abzinssatz diese 40%-ige Steigerung entspricht. Sehe gerade, dass im Geschäftsbericht sogar eine durchschnittliche Duration angegeben ist (15.7 Jahre). Passt relativ gut zu meiner Abschätzung.

Und ich war erfreut zu sehen, dass die bereits erfolgte Erhöhung einer Reduzierung des Zinssatzes auf unter 1,75% entsprechen müsste, sodass die Post hier nun wirklich eine Bereinigung herbei geführt hat und es (wenn meine Abschätzung stimmt), keine größeren Belastungen mehr kommen dürften!

Ich freue mich immer mehr auf die Bekanntgabe des Ergebnisses 2014.

Ich könnte mir sogar eine Sonderdividende vorstellen!

Angehängte Grafik:

post-rueckstellungen.jpg (verkleinert auf 57%)

post-rueckstellungen.jpg (verkleinert auf 57%)

Wie man erkennen kann sind die Beträge als Rückstellungen im Eigenkapital gebucht. Das bedeutet, dass diese Beträge nicht fällig sind, obwohl die Pensionen fällig sind, das heisst, dass sie bezahlt werden (müssen). Das geschieht jedoch nicht aus den Rücklagen, sondern aus den rechtzeitig vorher aufgenommenen (Wandel)anleihen. Da der Bund auch einen Großteil davon tragen muss, reduziert sich der tatsächlich benötigte Betrag der (Wandel)anleihen um den Bundeszuschuß. (Aber aufgenommen werden muss die volle Höhe, das waren 2X2 000 Mio.). Dieser Bundeszuschuß steht für frühere Zeitspannen in Abrede der EU und ist Klagegegensand vor dem EuGH. Der Rückzahlungsanspruch, der vom Bund und der Post geltend gemacht wird beträgt 298 Mio. Euro.

Durch die Heraufstufung der Post im Rating wurde 2014 die Verzinsung vermindert.

Zum Jahresbeginn 2014 wurde entsprechend eine Teilschuld der früheren Verpflichtungen getilgt und die Rückstellungen entsprechend vermindert, so dass für die damalige Zukunft eben 4 000 Mio. neu als Anleihen ausgegeben werden mussten. Durch die regelmäßige Anhebung der Preise in Deutschland sind diese Pensionsverpflichtungen ständig in den Einnahmen enthalten, müssen aber vorfinanziert werden. Da jetzt auch das normale Briefporto erhöht wird, fällt es der Post jetzt besonders leicht diese Aufwendungen aufzubringen.

Soweit ist jetzt schon erkennbar, dass es für die Zukunft - auch langfristig - keine nenenswerten Belastungen gibt. Tatsächlich würde sich das erst bei deutlich sinkenden Einnahmen ändern.

Deswegen sind für mich die Pensionsverpflichtungen im Hinblick auf den Ertrag nach Steuern kein Faktor, der zählt.

Alles Gute

Der Chartlord

Also, ich zitiere Yogi Bear

"It's not over until it's over" (Die Hauptversammlung)

Da werden die Zahlen für 2014 veröffentlicht und die Erwartungen für 2015 und eventuell 2016 bekannt gegeben. Dazu gehört auch der Dividendenvorschlag für 2014.

Alles Gute

Der Chartlord

Amazon.com Inc. 22:00:04 294,74 $ 1,14%

Deutsche Post AG 13:57:46 26,98 -0,81%

vor 25 Min (13:46) - Echtzeitnachricht

Quelle: jandaya

Der Wert der Beteiligung liegt bei 2000 Mio. US-Dollar.

Mein Vorschlag :

Die Anteile verkaufen aber nur mit Knebelvertrag zur Abnahme von einer großen Anzahl von Streetscootern auf mindestens 20 Jahre und Verwendungsgarantie nur für den indischen Markt.

Damit könnte man das Kapital im großen Stil für den Ausbau der Fahrzeugfertigung verwenden, was die Produktionskosten weiter senkt.

Verkaufen, weil nur Mehrheitsbeteiligung von 75%, Amazon schielt damit gegen Alibaba, die sich jetzt schon erkennbar um den indischen Markt kloppen. Darin muss die Post nicht unbedingt verstrickt werden, hat aber die Gelegenheit strategisch quasi von außen daran zu verdienen. Die Märkte, in denen die Post direkt beteiligt ist bleiben unbeeinträchtigt. Wer sagt denn, dass nicht auch Alibaba für Indien Streetscooter kauft, denn für die Märkte, in denen die Post liefert, gibt es natürlich keine Autos.

Auch heute wird wieder kräftig gezockt. Die Kurse gehen rauf und runter. Aber schon jetzt ist erkennbar, wer am Ende dieser volatilen Phase die Gewinner sein werden. Das werden diejenigen sein, die die Aktien haben.

Alles Gute

Der Chartlord

Schaut euch mal den Chart an, da hat die Post ein gei... Investment durchgeführt.

Bin mir aber nicht sicher, dass die Post verkaufen sollte, Indien ist ein Riesenwachstumsmarkt.

Angehängte Grafik:

blue_dart.jpg

blue_dart.jpg

So stelle ich mir die Verzinsung meiens Kapitals vor. Bravo, DHL.