Der Doomsday Bären-Thread

Natürlich wird eine Zinserhöhung in den USA kurzfristig die Kurse nach unten prügeln. Ob das jedoch Bestand hat hat ist eine andere Frage. Interessant ist es sicherlich für Day-Trader. Wie jedoch schon weiter oben mitgeteilt, rechne ich nicht mit einer Erhöhung - allerdings auch nicht mit einer Senkung. Die EZB wird erhöhen und damit Druck aus dem Markt nehmen. Das Endergebnis wird ein höherer Euro sein, so wie es die Fundamentaldaten vorgeben.

Und nie vergessen. Die Aktionärsstruktur ist heute breit anders wie 1999 - auch in den USA. Das führt zu einer anderen technischen Entwicklung des Marktes. Viele "Gesetze" gelten in der alten Form momentan nicht mehr.

In meinem Kommentar in # 1725 geht es übrigens darum, was MORGEN die Kurse bewegt, nicht was sie gestern bewegt hat. Konkret geht es um die Fehleinschätzung der Fed-Politik durch den Aktien- und Bondmarkt. Diese Fehleinschätzung ist AKTUELL, also von heute, und nicht von gestern. Die sich daraus ergebenden Korrekturen kommen morgen.

Meine Prognose ist übrigens, dass der Dollar Ende des Jahres wieder unter 1,30 steht. USA wird eher die Aktien-Investoren verprellen (mit Zinserhöhungen, siehe Bernankes Kommentare gestern) als die Auslandsschuldner, deren Leihgaben das Lebensblut Amerikas sind. Denn wenn kein neues Geld mehr aus dem Ausland nach Amerika strömt, kann man US-Aktien sowieso "knicken". Im Übrigen hat auch Europa kein Interesse an einem zu starken Euro, weil das die Exporterlöse mindert. Münchau rechnet im Artikel unten sogar mit EZB-Interventionen.

Daher auch meine Positionierung: short S&P-500, short EUR/USD (= long Dollar).

Amerika, ein Gruselmärchen

von Wolfgang Münchau

Der Verfall des Dollar ist Teil einer tektonischen Umschichtung, die uns in den nächsten Jahren bevorsteht.

Vor zwei Jahren traten die bekannten US-Ökonomen Maurice Obstfeld und Kenneth Rogoff mit einem bemerkenswerten Artikel an die Öffentlichkeit (unten). Sie stellten eine Theorie auf, die erklärt, wie die globalen Ungleichgewichte wieder ins Lot kommen. Der Prozess werde mit einem Angebots- oder Nachfrageschock in den USA beginnen, möglicherweise durch einen Verfall der Hauspreise. Das hätte einen Rückgang des inländischen Konsums zur Folge, eine Rezession und einen Verfall des Dollar. Es scheint heute so, als hätten die beiden das Drehbuch für die USA und die Weltwirtschaft der Jahre 2006/07 geschrieben.

Wo stehen wir im Obstfeld-Rogoff-Szenario? Die Federal Funds Rate ist innerhalb weniger Jahre von 1 auf 5,25 Prozent gestiegen. Die Hypothekenzinsen liegen jetzt um die sechs Prozent. In den letzten Jahren haben sich Überkapazitäten im Wohnungsmarkt gebildet, besonders in den großen Städten der Küstengebiete. Es ist kein Ende des Preisverfalls in Sicht.

In den USA ist der inländische Konsum sehr stark von den Entwicklungen am Wohnungsmarkt abhängig. Das hängt mit dem flexiblen System der Hypothekenfinanzierungen zusammen. Die Kette Wal-Mart, ein Barometer des Konsums, verzeichnete im November eine nominal negative Umsatzentwicklung, was einen erheblichen realen Rückgang bedeutet.

Nun schwächelt auch noch der Dollar. Wir stehen möglicherweise am Anfang von Teil drei der Obstfeld-Rogoff-Horrorstory. Sie hatten errechnet, dass das fundamentale Abwertungspotenzial bei 20 bis 40 Prozent liegt. Ich würde mich nicht darauf verlassen, dass wir den Abwertungsprozess wie noch vor zwei Jahren deckeln können, als der Dollar kurzfristig auf 1,36 $ je Euro fiel. Damals drohte in den USA keine Rezession. Damals waren die Zinsen niedrig, und der Markt erwartete kontinuierliche Zinserhöhungen. Heute sind die US-Zinsen hoch, mit mittelfristig fallender Tendenz und steigenden Rezessionserwartungen. Ich wage keine Prognose, würde mich aber über einen Kurs von 1,50 oder 1,60 $ je Euro nicht wundern.

Interessant an dem Modell der Ökonomen war der Mechanismus, der zum Dollar-Verfall führt. Sie argumentierten nicht klassisch, wonach die Abwertung des Dollar den Abbau des Leistungsbilanzdefizits bewirkt, sondern umgekehrt: Der Verfall der Hauspreise war auslösendes Moment, gefolgt vom Konsumeinbruch einschließlich geringerer Nachfrage nach Importgütern. Die Dollar-Abwertung ist quasi Nebenprodukt. Genau das erleben wir momentan.

Obstfeld und Rogoff schrieben, aus europäischer Sicht sei die Sache klar. Die Europäer müssten sich ebenso wie die Amerikaner umorientieren, nur in umgekehrter Richtung: weg von handelbaren zu nicht handelbaren Gütern. Für Deutschland hieße das, wir produzieren etwas weniger Kolben und Gewinde für den Export und fahren dafür öfter mit dem Taxi zum Friseur und lesen mehr Zeitungen.

Selbst in einer angeblich flexiblen Volkswirtschaft wie den USA wird es einige Zeit dauern, bis die heimische Exportindustrie wieder so aufgestellt ist, dass sie Waren produziert, die das Ausland kaufen will. Schon allein wegen dieses Anpassungsprozesses ist die Wahrscheinlichkeit einer Rezession groß. Sie wäre dann wohl auch nicht so schnell vorüber wie 2001, als die Fed mit massiven Zinssenkungen reagierte und die Regierung das Defizit hochtrieb. Diesmal sind die Spielräume erheblich geringer. Die Fed wird im Frühjahr wahrscheinlich die Zinsen um ein Viertelpünktchen senken und danach weiter. Aber zu drastischen Schritten wird es nicht kommen.

Obstfeld/Rogoff erklären uns, wie es in Europa weitergeht. Es ist das Skript für das Ende unserer kleinen Aufschwungblase. Unsere exportabhängige Wirtschaft kann eine kräftige Dollar-Abwertung nur sehr schwer überstehen. Für eine Umschichtung hin zu nicht handelbaren Dienstleistungen ist die Wirtschaft zu unflexibel. Der Friseur wird bei steigender Nachfrage seine Preise erhöhen, anstatt neue Friseure einzustellen, die er am deutschen Arbeitsmarkt eh nicht so schnell findet. Das zeigt die Notwendigkeit von Strukturreformen: Flexibilität ist nötig, um schneller auf Schocks zu reagieren.

Was passiert bei uns, wenn der Dollar in den Boden versinkt? Der erste Hauch einer europäischen Antwort kam diese Woche vom französischen Finanzminister Thierry Breton, der extreme Wachsamkeit forderte. Europas Politiker werden irgendwann fordern, dass man etwas unternehmen muss. Vielleicht wird es ein paar taktische Interventionen auf den Devisenmärkten geben mit dem Ziel, den einen oder anderen Spekulanten auszuhebeln. Nur ist Ursache der Dollar-Abwertung nicht Spekulation, sondern ein lange bestehendes globales Ungleichgewicht, das sich jetzt zum Teil entlädt...

[Sehe ich nicht so. Die Ungleichgewichte sind im Dollarkurs jetzt schon mehr als eingepreist - A.L.]

... Der gute Breton mag ruhig wachsam sein - der Wechselkurs lässt sich so wenig beeinflussen wie vorhersagen. [Oben nennt Münchau trotzdem den Horrorkurs von "1,50 bis 1,60" - A.L.]. Die einzige Prognose, die ich wage, ist, dass Obstfeld und Rogoff mit ihrer Narrative in groben Zügen recht behalten werden.

* Maurice Obstfeld, Kenneth Rogoff (2004): "The Unsustainable US Current Account Position Revisited", NBER Working Paper No 10869; www.nber.org

Wolfgang Münchau ist Kolumnist der FTD und der FT.

Aus dem gleichen Grund ist der andauernde Vergleich mit dem 2000-Hype falsch. Sowas werden wir sobald nicht mehr erleben.

Viele sind für immer ausgestiegen und wissen es noch nicht. Wieso? Nun, sie schaffen mental den Einstieg nicht mehr.

Nehmen wir mal als Vergleich den zweit- und drittgrößten Crash der Weltgeschichte:

- Vom Crash aus 1929 haben sich die USA - nach jahrelanger "großer Depression" in den 1930-ern - erst nach Ende des zweiten Weltkrieges wieder nachhaltig erholt. Das sind 16 Jahre Durststrecke.

- Vom Crash aus 1990 hat Japan sich - nach jahrelanger Deflation - erst jetzt langsam wieder erholt. Gerade beginnt die japanische Notenbank, die Zinsen von Null (wo sie jahrelang standen) zu erhöhen - wobei kritische Stimmen bereits jetzt, bei 0,35 % Zins, wieder vor einer Rückkehr der Deflation warnen. Die Erholung hat in Japan 16 Jahre gedauert. Ebenfalls 16 Jahre Durststrecke.

Und da glaubst Du, lieber Malko, USA könnten sich von einer solchen Mega-Blase wie der aus dem Jahr 2000 in nur sechs Jahren erholen? Rechne mal lieber auch dort mit 16 Jahren. Fast so lange dauerte übrigens die Erholung in USA nach der letzten großen Wirtschafts- und Inflationskrise von 1968 bis 1982 (= 14 Jahre).

Ich behaupte mal, 16 Jahre sind ein guter Anhaltspunkt für das "Ausheilen" von Megablasen. Nach 6 Jahren ist noch nicht einmal das Gröbste ausgestanden.

Der Chart des Nikkei von 1990 bis 2006 zeigt, das erst nach 13 Jahren, nämlich 2003, das Tief erreicht war. 1990 stand der Nikkei bei knapp 40.000, 2003 bei 7000.

Rechnet man das auf den Dow Jones um, so ergäbe sich 2013 ein Stand von 2065 (bezogen auf den Januar-2000-Stand von 11800). Mir ist klar, dass man USA nicht mit Japan vergleichen kann. Trotzdem verdeutlicht das mal die Relationen.

Das größte, nicht neue Risiko, schlummert in unserem Finanzsystem. Praktisch täglich kann eine große Finanzkrise ausbrechen. Diese Situation herrscht allerdings schon seit über einer Dekade. Ein Crash des $ und damit der Weltwirtschaft. Dagegen gibt es jedoch keine Methoden der Abwehr und deshalb rentiert es sich auch nicht einen Kopp zu machen.

Um die Housing-Blase wird meiner Meinung nach ein zu großes Gedöns gemacht und die Befürchtungen sind irrationell. Die Immobilienpreise werden sich wieder normalisieren, so wie schon oft. Wesentlich gefährlicher wäre es, wenn sie weiter ansteigen würden.

Natürlich werden wir auch wieder crashende Aktienmärkte erleben. Sie werden leider nicht so einfach vorauszusehen sein, wie in diesem Thread vorgegeben wird.

[23:42, 29.11.06] Es gehen erstaunliche Dinge vor in der Welt der Finanzen. Laut Volkswirtschaftlicher Gesamtrechnung sind in den USA die Abschreibungen der Kapitalgesellschaften im dritten Quartal um 6,3 Prozent zum Vorjahr gefallen.

Das ist schon bemerkenswert, wenn man bedenkt, dass die Investitionen über die vergangenen drei Jahre kumuliert um 30 Prozent gestiegen sind. Wer sich wundert, wo das Gewinnwachstum im S&P 500 von gut einem Fünftel angesichts des merklich nachlassenden Umsatzzuwachses und der gleichzeitig markant zulegenden Lohnstückkosten bloß herkommt, sollte die Qualität der berichteten Gewinne vielleicht mal etwas genauer prüfen. Wenn man den Cashflow als den Nettogewinn zuzüglich der Abschreibungen definiert, hat dieser bei den nichtfinanziellen Kapitalgesellschaften im Inland bloß um sieben Prozent zum Vorjahr zugelegt, etwas langsamer als die nominale Bruttowertschöpfung. Aktienanleger jedoch, die selbst der jüngsten Rede von Ben Bernanke noch Positives abgewinnen wollen, lassen sich von derlei Details natürlich nicht beeindrucken. Im Prinzip hat der Fed-Chef ja gesagt, im besseren Fall gingen die zunehmenden Lohnkosten (die Lohnstückkosten sind zuletzt um gut fünf Prozent gestiegen) zulasten der Gewinnspannen der Firmen, im ungünstigen Fall zulasten der Inflation. Sonderlich verheißungsvoll für Aktien klingen beide Varianten nicht.

Bullenmarkt Phase II

Nicht doch, meinen unter anderem die Strategen von Morgan Stanley, die für den MSCI Europa 2007 eine Gesamtrendite von 13 Prozent versprechen. Aktien seien billig, die Fusionstätigkeit rege und das Makrobild freundlich. Der Bullenmarkt gehe jetzt in die zweite Phase, die erst dann ende, wenn die Leitsätze (in den USA) zu stark stiegen und der Aufschwung in eine Rezession münde, wovon derzeit angesichts der niedrigen Zinsen, der Firmenbilanzen und des soliden Einkommenswachstums keine Rede sein könne.

Während der erste Teil von Bullenmärkten durch Restrukturierung und Margenausweitung geprägt sei, gebe es Hinweise darauf, dass in der zweiten Phase die Bewertungsmultiplikatoren stiegen, wobei es dann allerdings häufiger zu Korrekturen komme. Im Bullenmarkt der 90er-Jahre sei das eindeutig so gewesen. Eigentlich sei die KGV-Ausweitung zwar ungerechtfertigt, da die Margen quasi nur noch fallen könnten, was sich im Nachhinein auch immer wieder herausstelle. In der Realität finde die Neubewertung zur falschen Zeit dennoch oftmals statt, begünstigt durch das regelmäßig aufkommende Geschwätz über "neue Paradigmen" (diesmal ist alles anders), das substanzwertorientierte Anleger verdrieße.

Definitorische Fallgruben

Stellt sich zunächst die Frage, ob wir uns überhaupt in einem Bullenmarkt befinden. In Euro gerechnet ist der MSCI Welt heuer bisher gerade mal um gut drei Prozent gestiegen, bei einer mittleren Inflationsrate von 2,3 Prozent. Der Kursindex des Dax ist ein gutes Stück unter dem Hoch vom Sommer 1998, der in Euro denominierte S&P 500 nur geringfügig darüber, vom Topix ganz zu schweigen.

Na, gerade die insgesamt schwache Entwicklung über die letzten acht Jahre spricht doch für ein großes Potenzial, werden viele nun einwenden. Abgesehen von den riesigen Ungleichgewichten in der Weltwirtschaft und den demografischen, geopolitischen und klimatischen Herausforderungen würde man dem ja noch zustimmen, wenn dabei nur eins nicht dauernd übersehen werden würde: dass sich deutsche Aktien zwischen 1980 und dem Sommer 1998 verneunfacht, amerikanische verzehnfacht und selbst japanische per saldo gut verdreifacht haben. In der gleichen Zeit hat sich das nominale BIP in Deutschland rund verzweieinhalbfacht, in den USA gut verdreifacht und in Japan gut verdoppelt. Das war ein Bullenmarkt. Und an seinen Nachwirkungen (in den USA ist das Verhältnis der Marktkapitalisierung zum nominalen BIP rund drei Viertel höher als im Durchschnitt zwischen 1950 und dem Ausruf des irrationalen Überschwangs 1996) werden die heutigen Anleger noch lange zu knabbern haben. LiquiditätDas heißt nicht, dass der Markt nicht mehr steigen kann. Es heißt aber sehr wohl, dass die Börse etwaige Kursgewinne nicht wird halten können - und dass der "Bullenmarkt" letztlich in Tränen enden wird, wie selbst Morgan Stanley andeutet. Wer sich auf die Liquidität beruft, sollte sich entsinnen, dass diese schon 2000 überreichlich vorhanden war, wie auch seinerzeit der M&A-Rausch zeigte. Liquidität verpufft schnell, wenn die Leute plötzlich keine Kredite mehr nachfragen, etwa aus Angst vor einer Rezession. Und mit Blick auf Google, Cisco oder VW raufen sich wertorientierte Anleger ohnehin längst die Haare.

© FTD

Dossier: Deutsche Investitionen boomen

von Monika Dunkel (Berlin)

Die Investitionen der deutschen Unternehmen dürften im laufenden Jahr ebenso stark zulegen wie zum Höhepunkt des New-Economy-Booms im Jahr 2000. Das geht aus der aktuellen Auswertung des KfW-Investbarometers hervor.

Danach dürften die Betriebe in diesem Jahr 7,9 Prozent mehr für Bauten und Ausrüstungen ausgeben als 2005. Noch im Sommer hatte das Barometer ein Wachstum von lediglich 6,4 Prozent vorhergesagt. Das Investbarometer wird vierteljährlich exklusiv von der KfW-Bankengruppe für die Financial Times Deutschland errechnet.

Die Schätzung demonstriert dabei noch einmal erneut die beeindruckende Stärke des deutschen Aufschwungs. Noch bis in den Sommer hatten viele Volkswirte eine nachhaltige Erholung der Investitionen und damit der Inlandsnachfrage angezweifelt.

Unternehmensinvestitionen in Deutschland

© 2006 Financial Times Deutschland, © ftd.de

"Aufschwung stärker als erwartet"

"Der Aufschwung in Deutschland ist deutlich stärker, als wir es erwartet hatten", sagte KfW-Chefökonom Norbert Irsch. So habe sich zuletzt die Stimmung unter den Unternehmen in Deutschland erneut verbessert, auch habe sich das Wirtschaftswachstum beschleunigt. Zudem erleichterten die gestiegenen Aktienkurse die Finanzierung. In das KfW-Investbarometer gehen unter anderem das Ifo-Geschäftsklima sowie der Aktienindex Dax ein.

Den größten Anteil an der Investitionserholung hat laut KfW die Wende beim Wirtschaftsbau. Dazu zählen Fabriken und Bürobauten. Im Sommerquartal legte diese Art der Investitionen alleine um 1,8 Prozent zum Vorquartal zu und war damit für 40 Prozent der gesamten Investitionszuwächse verantwortlich. Bis Ende 2005 hatten die Ausgaben für Wirtschaftsbauten über Jahre stagniert. Seitdem bauen die Firmen aufgrund gefüllter Auftragsbücher aber wieder verstärkt ihre Produktionskapazitäten aus - und brauchen dafür neue Gebäude.

Anders als auf den Boom im Jahr 2000 dürfte nach Einschätzung der KfW auf das kräftige Investitionsplus im laufenden Jahr auch 2007 kein Einbruch bei folgen. Allerdings dürfte die Investitionsdynamik etwas nachlassen. So zeigt das Investbarometer für kommendes Jahr ein Plus von 5,3 Prozent an.

Die erwartete Abkühlung der Weltkonjunktur und die Mehrwertsteuererhöhung werden ihre Spuren auch bei den Unternehmensinvestitionen hinterlassen, so die KfW. Die Mehrwertsteuererhöhung werde die Absätze der Unternehmen dämpfen und die Gewinnmargen in Mitleidenschaft ziehen, was die Investitionsneigung entsprechend abschwächen könnte. "Das ist aber kein Grund zur Beunruhigung", sagte KfW-Volkswirt Mathias Schwarz. Kompensiert werden könne die Wachstumsverlangsamung dadurch, dass die Unternehmen einen Anreiz haben, Investitionen vorzuziehen, da die degressive Abschreibung Ende 2007 ausläuft. Wie stark dieser Effekt ist, lasse sich aber derzeit kaum vorhersagen. Insgesamt geht die KfW von einem BIP-Wachstum von 1,5 Prozent im nächsten Jahr aus, nach einem Plus von 2,5 Prozent 2006.

http://www.ftd.de/politik/deutschland/136746.html

desweiteren handel ich besonnen, ruhig und überlegt auch wenn ich jetzt ein Minus habe. Der Fehler war kein Loss zu setzen.

Dieser Wieland Staut mit seinen 6800 als Kursziel im DAX, ich kenne den Typen schon aus uralten Telebörsen, als der DAX bei 2500 stand und er 8000 prognostizierte.

Mich ärgert, das so ein Typ immer recht hat. Ich ärger mich über mich selbst, weil ich das alles vorher wusste, es aber meinte besser zu wissen. Genau wie Heller, der in einem Interview im Sommer sagte, kaufen als wir bei 5300 standen. Genaugenommen sollte man sich anschliessen oder zumindest diese Meinungen sehr ernst nehmen.

Stimmt, wenn die Teile einmal verlieren dann richtig, kommt mir so vor, als ob ich querschnittsgelähmt bin und den Exit nicht drücken kann. Bei Aktien kann ich das, deswegen verknusper ich die dort gemachten Gewinne jetzt in den PUTs.

Andererseits gehören zu diesem Spielchen gute Nerven, wenn es knallt, dann richtig und die Verluste sind innerhalb einer Woche wieder ausgeglichen. Theoretisch kann man bei genügend Kapital im Rücken immer wieder nachsetzen und die Verluste komplett ausgleichen, weil eine Null kommt nicht an der Börse, die gibt´s nur beim Roulette.

Malko: Es geht hier im Thread, wie Du sicherlich bemerkt hast, um Probleme in USA. Mag sein, dass Deutschland sich einem etwaigen Abwärtssog in USA entziehen kann (ich glaub es ehrlich gesagt kaum...), aber der DAX steht hier ohnehin nicht zur Diskussion. Was die Wirtschafts-(Nase-)"Weisen" betrifft: Im Sommer haben sie nichts gesehen, jetzt sehen sie was (die vorgezogenen Käufe wegen der MWSt-Erhöhung?), im Frühjahr sehen sie wieder weniger... Ich geb da nicht viel drauf. Außerdem geht es ja wie gesagt um USA.

"Goldlöckchen" hatte da wohl einen Betriebsunfall in der Bärenhütte und wurde aufgefressen - noch bevor sie sich am mittelwarmen Brei laben konnte.

U.S. Oct. core inflation up 0.2% vs. 0.1% expected

(Die Kern-Inflation steigt also wieder...)

U.S. continuing jobless claims rise 45,000 to 2.48 million

U.S. 4-week avg. initial jobless claims up 7,250 to 325,000

U.S. initial weekly jobless claims highest in more than year

U.S. initial weekly jobless claims rise 34,000 to 357,000

steigende Arbeislosenzahlen führen zu niedrigeren Stundenlöhnen und damit sinkenden Preisen; Rohstoffpreise dürften auch (abgesehen von geopolitisch getriggerten Ölpreisschocks) wegen abnehmender Wirtschaftsdynamik sinken.

Der Spread zwischen 3M und 10Y US-Zinssatz ist gestern auf 46 Bps gestiegen. Er liegt damit nur noch 18bps unter dem Stand von Januar 2001 als die letzte Rezession ins Haus stand. Er liegt bereits 31bps über dem Stand vom Frühjahr 89, auch während einer etwas schwächeren Rezession.

Ich wiederhole mein Statement vom August:

Die Fed muß jetzt die Zinsen senken und zwar kräftig. Der Markt erwartet es sowieso (s. Zinsstruktur). Im Dezember stehen wieder ordentliche ARM-Anpassungen an. Gepaart mit steigender Arbeitslosigkeit wird der Druck auf den Hausmarkt steigen. Gleichzeitig soll der US-Konsument auch noch das Holiday-Geschäft ankurbeln. Wie soll das gut gehen?

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Der Weg von der Inflation zu Deflation ist allerdings sehr weit. Deflation hatten/haben wir im stinkreichen Japan, wo alle sparen. In Amerika, das ständig neue Dollars druckt und wo alle prassen, was die Kreditkarte hergibt, scheint mir eine Deflations-Gefahr weniger wahrscheinlich. Allenfalls in einer Neuauflage der "Großen Depression" der 1930-er Jahre, aber so weit sind wir ja noch nicht...

Ich stimme Dir daher zu, dass als Übergangsszenario Stagflation am Wahrscheinlichsten ist (wie die heutigen Daten ja auch nahelegen): weiter steigender Inflationsdruck (wegen der "unendlichen" Dollar-Vermehrung) bei weiter sinkender Wirtschaftsleistung. Bernanke kann dann wegen der hohen Inflation nicht zum Gegensteuern die Zinsen senken, was den Abschwung verschärft. Deflation ist eher ein Endzeit-Szenario - eine Ära, in der Moebius schon wieder seine Goldklumpen ausgräbt, um damit Brot zu kaufen... ;-))

By Jeff Bagley

Street Insight Contributor

11/30/2006 9:34 AM EST

This column was originally published on Street Insight on Nov. 28 at 11:20 a.m. ET. It's being republished as a bonus for TheStreet.com readers.

You can call it profit-taking, a pause that refreshes or any other euphemism for the ugly action we've seen recently. What I see underneath the action is a barely discernable rotation into defensive stocks, no doubt in response to economic data that continue to come in very weak, especially on the industrial side of the economy.

I am still bullish on the economy, but I believe it's prudent to diversify with stocks that can withstand slower economic growth ahead. Later in this column I'll name some names.

But the big picture first: With so many investors looking over the current valley of economic weakness to better times ahead -- as measured by the huge market run since the summer lows -- this market needs some better economic news.

While a weak dollar is not necessarily a bad thing, it does make it a tad more difficult for the Fed to cut rates next year. That's what everyone is counting on, especially the financial sector, which was counting on the yield curve growing more normal, not more inverted.

For the most part, there is a lot to like in equities. However, I believe caution is warranted. Increasing defensive holdings might not be such a bad idea at this juncture, especially those that will benefit from a weaker dollar.

The most recent durable-goods data were darn ugly, with orders, excluding transportation, down 1.7%. That was significantly lower than the 0.2% gain economists were forecasting.

Unfortunately, this is merely the latest in a string of weak economic numbers. In early November, the ISM manufacturing survey came in at 51.2, below expectations and barely showing growth. In other releases, factory orders were weak, as were industrial production, housing starts, building permits and payrolls. Adding insult to injury, recent readings indicate that non-farm productivity gains have stalled.

It's Not All Bad

Of course, the numbers aren't all bad. The ISM non-manufacturing index was better than expected, and many consider that reading to be more important than its industrial counterpart, given the importance of the service sector to the U.S. economy.

Inflation numbers also continue to show that the inflation threat has diminished greatly. This has been corroborated not only by the consumer price index and producer price index readings but by the inflation components of the two ISM reports. Bond investors have also signaled that inflation is well under control -- despite the hawkish jawboning by the Fed -- via both the fall in absolute yields and the narrowing of the spread between nominal Treasury yields and the yields of the inflation-protected securities (TIPS).

The recent fall in energy prices has a lot to do with the fall in inflation readings and inflation expectations, and that has led to an increase in consumer confidence, the latest weaker-than-expected number notwithstanding. Retail sales were better than expected in September, but on the negative side, they were really nothing to write home about in October.

In summary, things are not all that bad in the economy. The real question, in my mind, is just how damaging the currently weak housing market will be to the rest of the economy. Put simply, sector dislocations often take time to fully play out.

For my part, I am a bottoms-up investor, so I will continue to hold stocks like Apple (AAPL) , Boeing (BA) , St. Paul Travelers (STA) and American International Group (AIG) . While everything is economically sensitive to some degree, these stocks are currently enjoying earnings growth that will hold up even with a weaker economy. These growth stories continue to be underappreciated by investors, in my view.

But I do have a generous portion of defensive holdings. For example, I own Procter & Gamble (PG) , Johnson & Johnson (JNJ) , Pfizer (PFE) and GlaxoSmithKline (GSK) . I group these stocks together because they are weak-dollar beneficiaries, but stocks such as Duke Energy (DUK) and Dean Foods (DF) also offer appealing defensive growth opportunities.

Other defensive holdings that are currently priced attractively because of investor fear are UnitedHealth Group (UNH) and Caremark Rx (CMX) .

(Werte unter 50 bedeuten Schrumpfung statt Wachstum...)

Home prices fall in 5 states in third quarter, OFHEO says

U.S. home prices growing at slowest pace in 8 years

Jan. crude taps $63/brl in NY for the first time in 3 weeks

auf Sicht von einem Jahr bin ich gespannt, ob wir nicht doch in die Deflation rutschen;

die aktuelle Situation ist nämlich gar nicht so viel anders als in Japan in den 90ern.

In Japan wollten die Konsumenten sich nicht mehr verschulden, in den USA können sie sich nicht mehr verschulden (wenn die negativen Szenarien am Haus- und Arbeitsmarkt eintreten). Die Auswirkung auf die Preisentwicklung ist die gleiche.

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

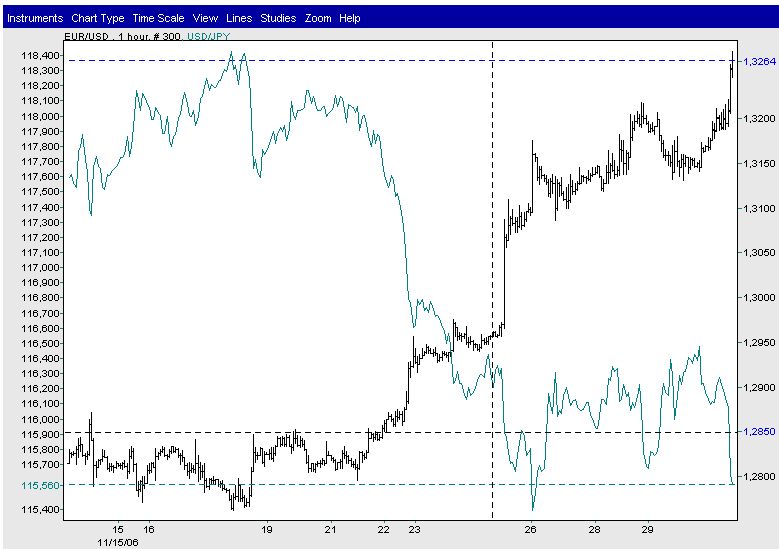

Im Chart unten ist USD/JPY die grüne Linie, EUR/USD ist die schwarze. Die entsprechenden Kurse stehen für USD/JPY in der Spalte links, die für EUR/USD stehen rechts vom Chart.

Angehängte Grafik:

Screen_00070.jpg (verkleinert auf 65%)

Screen_00070.jpg (verkleinert auf 65%)

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: BP plc |

Angehängte Grafik:

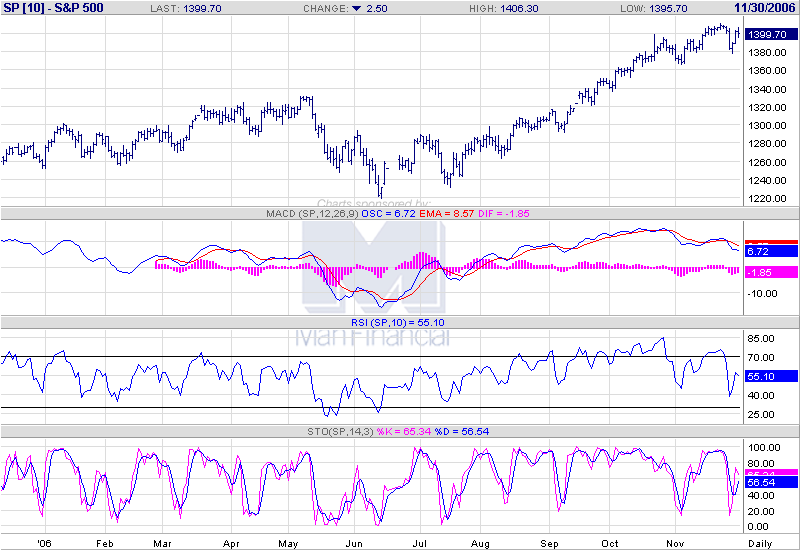

müderjoe4.png (verkleinert auf 63%)

müderjoe4.png (verkleinert auf 63%)

Es sieht so aus, als würde der SP-500 nach dem starken Abverkauf von Montag (a) und der darauf folgenden technischen Erholung (b), die bei niedrigem Volumen lief, heute nachmittag in einen weiter Abverkauf (c) münden. Geht dieser unter das Tief von Montag (1380), ist die Rallye vorerst "gestorben".