Der Doomsday Bären-Thread

Abgesehen davon, dass es fraglich ist, ob Du damit Recht hast, wirkt allein die endlose Wiederholung stupide (ja, mein Kurzzeitgedächtnis funktioniert noch). Und dass Du für diese Platüden von Deinen Jüngern jedesmal mit "Grünen" übersäht wirst, bestätigt letztlich das Gegenteil von dem, was Du in diesen Beiträgen schreibst.

Werd aber jetzt hier auch net mehr posten,dann könnt ihr unter euch sein und auf den Absturz warten.

Irgendwann werdet ihr aber auch erkennen, dass die Börse nicht eine Sekunde lang vorherzusagen ist...

Optionen

| Boardmail an "lehna" |

Wertpapier: BP plc |

Der Unterschied zu Deinen Blah-blah-Postings ("solange es noch Bären gibt usw.") ist der, dass hier auf Sach-Ebene (Zinspolitik der Fed, Handelsbilanzen, globale Ungleichgewichte, strukturelle Gefahren durch Derivate, Housingblase, Liquiditätsrückgänge usw.) argumentativ Positionen zusammengetragen werden. Dies als "Sammelsurium von Argumenten" zu diffamieren erscheint mir etwas schwachbrüstig.

Wie sich die Leser und Beitragenden dieses Threads daraus ein Weltbild zusammenstricken, bleibt jedem selber überlassen. Ich bin der Ansicht, dass die Inhalte hier selbst für Bullen interessant sein sollten, da es einfach zum Handwerk gehört, sich stets auch (selbst-)kritisch mit der Gegenposition auseinanderzusetzen - im Idealfall unvoreingenommen und ohne unangebrachten Hohn und Spott. Umgekehrt müssen Bären sich auch stets mit den Bullenargumenten beschäftigen, wofür sich im Rest-Forum ja genug Gelegenheit bietet.

Um es noch einmal zu betonen: Hier werden MEINUNGEN ausgetauscht und keine Wahrheiten proklamiert. Ich hoffe, Du verstehst diesen kleinen, aber feinen Unterschied.

Wal-Mart reports weakest monthly sales in years

By Andrea Coombes, MarketWatch

Last Update: 11:39 AM ET Oct 28, 2006

SAN FRANCISCO (MarketWatch) -- Despite an upbeat forecast for October, Wal-Mart Stores Inc. notched the slowest gain in same-store sales in years, the retail giant reported Saturday.

Wal-Mart (WMT) said sales at established U.S. stores rose an estimated 0.5%, far off the 2-to-4% gain the company originally forecast for October.

On Oct. 23, company executives pared back their rosy outlook, saying that October same-store sales would be closer to September's figure of 1.3%. The 0.5% same-store sales figure for October is the weakest since the 0.3% rise posted in December 2000, according to the Wall Street Journal.

Wal-Mart executives blamed the weak October figure on weakness in sales of women's apparel, as well as disruption to sales from remodeling efforts at almost half of its U.S. stores. The retailer will announce official sales figures for each of its divisions on Thursday.

Andrea Coombes is a reporter for MarketWatch in San Francisco.

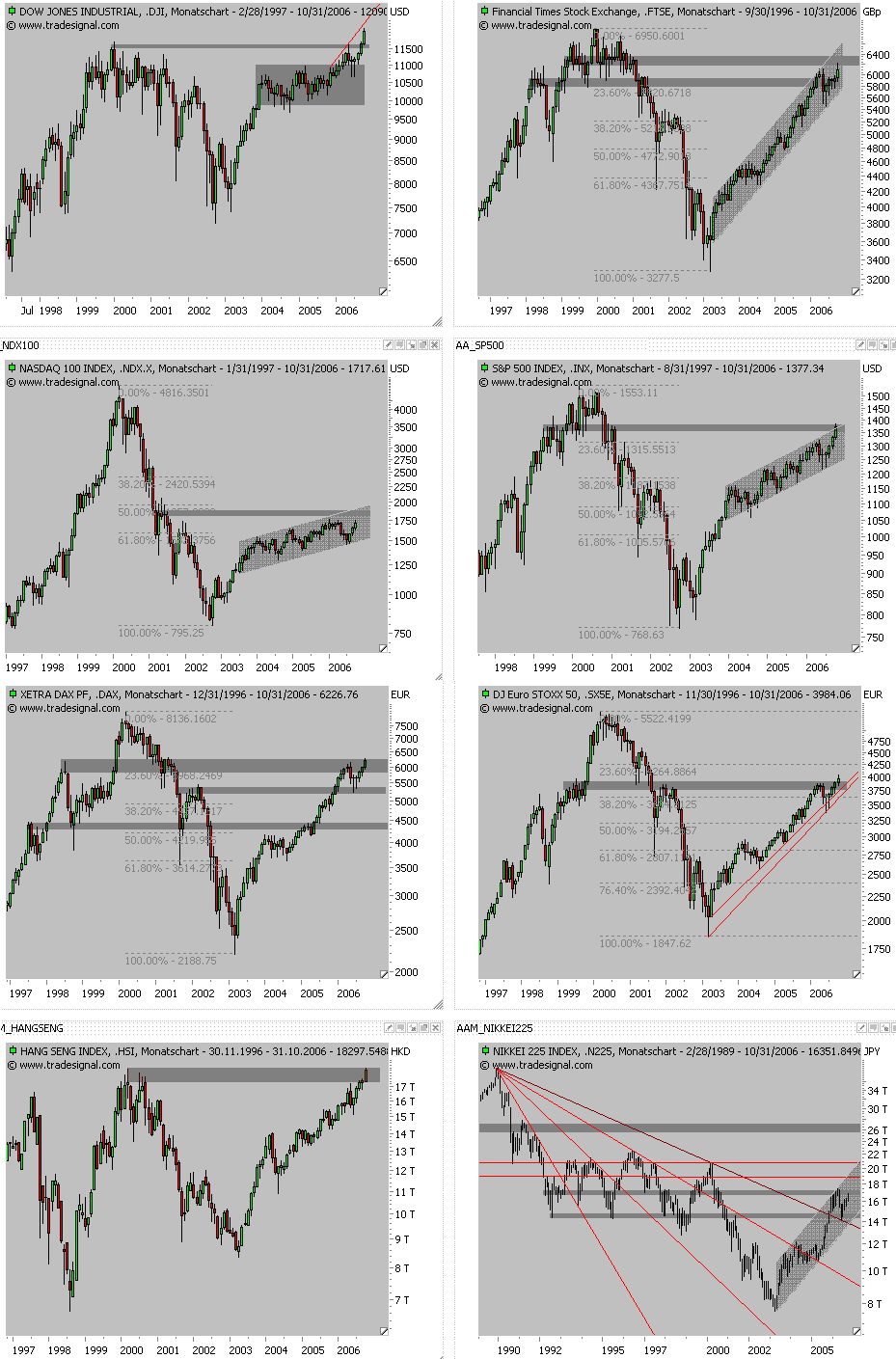

im "Börsenfieber" sind und die Nachbarn wieder Aktien kaufen oder die Meinung

z.B. mit der Telekom wird der Dax oben gehalten/hochgekauft.

(müßte ja dann parallel für CAC40/Fr.Telecom bzw. IBEX35/Telefonica genauso gelten)

Alle gr.Börsen machen im Moment Jahreshochs,Mehrjahreshochs oder ATHs und dafür

ist bestimmt nicht die Stimmung unter irgendwelchen nationalen Anlegern/Zeitungen ob

nun positiv oder negativ verantwortlich sicherlich springen die dem Trend hinterher

aber machen tun sie ihn bestimmt nicht weder nach oben noch nach unten.m.M.

Optionen

| Boardmail an "Platschquatsch" |

Wertpapier: BP plc |

Angehängte Grafik:

INDI1A.png (verkleinert auf 54%)

INDI1A.png (verkleinert auf 54%)

Optionen

| Boardmail an "pfeifenlümmel" |

Wertpapier: BP plc |

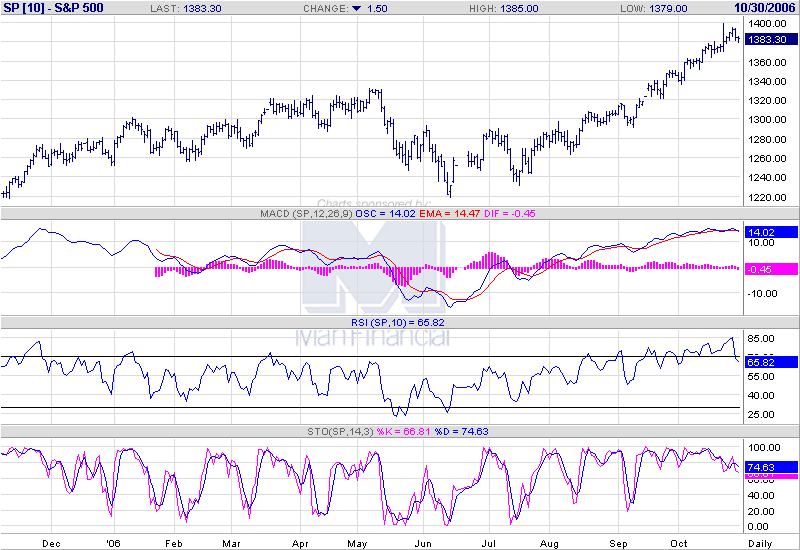

Angehängte Grafik:

sp500daily.png (verkleinert auf 63%)

sp500daily.png (verkleinert auf 63%)

2:00 Mortgage demand weakens over last 3 months: Fed

2:00 Demand for consumer loans weakens over last 3 months: Fed

2:00 Consumer loan, mortgage demand weakens in last quarter: Fed

Allerdings hat der um 3,8 % drastisch gefallene Ölpreis den Börsen um die US-Mittagszeit neuen Aufwärtsschwung gegeben. Auffallend ist dabei aber, dass die Ölaktien nicht in gleichem Maße fallen wie das Öl selber, was auf Verkaufsdruck bei Öl-Futures (falsch liegende Hedgefonds à la Amaranth?) schließen lässt. Einige Marktbeobachter erwarten, dass sich bei den Ölaktien zurzeit ein Boden bildet.

Angehängte Grafik:

big.gif (verkleinert auf 88%)

big.gif (verkleinert auf 88%)

Metro verdient weniger

Der weltweit drittgrößte Einzelhändler Metro hat im dritten Quartal weniger Gewinn erzielt als im Vorjahr. Allerdings legte der weltweit drittgrößte Einzelhändler beim Umsatz zu.

Vor Zinsen und Steuern (Ebit) verdiente Metro im Zeitraum von Juli bis September 281 Mio. Euro nach 269 Mio. Euro im Vorjahr. Damit verfehlte das Unternehmen die Erwartungen von Analysten, die im Schnitt mit einem Ebit von 304 Mio. Euro gerechnet hatten.

Grund für den Rückgang ist unter anderem die hohe Vergleichsbasis des Vorjahres...

[de facto heißt das, dass die Analysten ihre überhöhten Erwartungen an der "hohen Vergleichsbasis des Vorjahrs" aufgehängt hatten. Das Absurde (oder genauer "zirkuläre") an dieser Begründung ist, dass die hohe Vergleichsbasis mit 269 Mio. ja BEKANNT war. Folglich liegt die Fehlleistung bei den Analysten, die diese Vergleichsbasis ZUVOR eben nicht als überhöht erkannt hatten, sonst hätten sie sie ja nicht als Grundlage für ihre Prognosen gewählt - Das Gleiche droht in der Summe auch bei den großen Indizes - A.L.]

...Der Konzern hatte sich im September 2005 von seiner Beteiligung am Rabattsystem Payback teilweise getrennt und dadurch einen Sondergewinn erzielt. Zum anderen belasteten die Projektkosten im Zusammenhang mit den Übernahmen von Geant in Polen und des amerikanischen Konkurrenten Wal-Mart in Deutschland.

Umsatzprognose angehoben

Der Konzernumsatz sei im dritten Quartal 2006 um 6,3 Prozent auf 14,13 Mrd. Euro gestiegen, teilte das Unternehmen am Dienstag in Düsseldorf mit. Für das Gesamtjahr konkretisierte der Konzern daraufhin seine Umsatzprognose auf plus rund sechs Prozent, nachdem er bislang ein Wachstum von vier bis sechs Prozent erwartet hatte.

[Das ist besser als bei Wal-Mart, wo die Prognosen von 2 bis 4 % auf 0,5 % gesenkt wurden -> # 1254]

ich beobachte auch die Zahlen auf foreclosure.com.

danach müßten wir im Oktober nochmals einen starken Anstieg der Foreclosures gesehen haben. Lt. Realtytrac ist der durchschnittliche Sales-Price bei den versteigerten Objekten im September bei ca. 178T USD; deutlich unter den 220T USD average sales price bei den existing home sales. Der Druck auf die Hauspreise wird also weiter bestehenbleiben. von einer Entspannung oder gar Bodenbildung kann imho keine Rede sein.

NATIONAL FORECLOSURES INCREASE 17 PERCENT IN THIRD QUARTER

By RealtyTrac Staff

U.S. Foreclosures Up 43 Percent From 2005

Colorado, Nevada and Florida Post Nation’s Highest Foreclosure Rates

IRVINE, Calif. – Nov. 1, 2006 – RealtyTrac™ (http://www.realtytrac.com/), the nation’s leading online marketplace for foreclosure properties, today released its Q3 2006 U.S. Foreclosure Market Report showing that 318,355 properties entered some stage of foreclosure nationwide during the third quarter of 2006, a 17 percent increase from the previous quarter and a 43 percent yearly increase from the third quarter of 2005. The nation had a foreclosure rate of one foreclosure filing for every 363 households during the quarter, slightly higher than last quarter’s rate of one foreclosure filing for every 425 households, but lower than the first-quarter rate of one foreclosure filing for every 358 households.

RealtyTrac publishes the largest and most comprehensive national database of pre-foreclosure and foreclosure properties, with nearly 650,000 properties from more than 2,500 counties across the country, and is the foreclosure data provider to MSN Real Estate, Yahoo! Real Estate, The Wall Street Journal’s Real Estate Journal and Knight Ridder Online.

“Higher interest rates and a general softening of the real estate market are the two key factors contributing to the 43 percent increase in foreclosure filings from the third quarter of 2005,” said James J. Saccacio, chief executive officer of RealtyTrac. “What our third quarter research appears to be showing is that the first wave of adjustable rate mortgages is having a negative impact on the number of homes going into foreclosure. With the volume of these loans — more than $1 trillion of them due to adjust over the next 15 months — this is a trend that definitely bears watching.”

Colorado, Nevada, Florida post highest quarterly foreclosure rates

Colorado posted the highest foreclosure rate in the nation for the second consecutive quarter, reporting one new foreclosure filing for every 127 households — 2.9 times the national average. After declining almost 13 percent between the first and second quarter of the year, foreclosure activity in the state was back up 24 percent from the second to the third quarter, with 14,374 properties entering some stage of foreclosure — the eighth highest foreclosure total in the nation.

Nevada moved up from having the sixth highest rate in the second quarter to the second highest rate in the third quarter, reporting one new foreclosure for every 156 households — 2.3 times the national average. The state reported 5,561 properties in some stage of foreclosure during the quarter.

Florida, which had the ninth highest foreclosure rate in the country for the second quarter, took over the No. 3 spot from Texas during the third quarter, reporting one new foreclosure for every 182 households — almost twice the national average. With 40,136 properties in some stage of foreclosures during the quarter, the state reported the highest number of foreclosure filings during the quarter, barely beating out Texas which held the No. 1 spot for the previous two quarters.

Other states with foreclosure rates ranking them in the nation’s top 10 for the third quarter included Georgia, Michigan, Texas, Indiana, Utah, Ohio and Illinois.

Quarterly foreclosure numbers soar in Florida, California; Texas remains static

A 55 percent spike in activity catapulted Florida into leading the nation in total foreclosure filings during the third quarter. Texas, which led the nation in foreclosure activity for the first two quarters of the year, moved into second place, reporting 39,363 properties in some stage of foreclosure. With a 35 percent spike in activity, California rounded out the nation’s top three, reporting 37,317 properties in some stage of foreclosure for the three-month period.

While both Florida and California experienced significant increases in activity for the quarter, foreclosure activity in Texas remained basically unchanged, down less than 1 percent from the 39,690 properties reported for the second quarter, but still 18 percent above the 33,289 foreclosures reported for third quarter 2005. Compared to the same quarter last year, foreclosure activity in Florida is 26 percent above the 31,829 properties reported, and activity in California has increased 171 percent since the same quarter last year.

The state with the fourth highest foreclosure total for the quarter was Michigan, reporting 20,777 properties entering some stage of foreclosure, a 37 percent increase from the second quarter and 109 percent above third quarter 2005 numbers. Ohio posted the fifth highest total, reporting 19,748 new foreclosure filings for the third quarter, a 23 percent quarter-to-quarter increase and 32 percent above the foreclosure numbers reported for the same quarter last year.

“While the overall number of foreclosures represents a return to more or less normal levels, there are pockets of the country that are being hit more severely,” Saccacio noted. “States with underlying economic issues, such as high unemployment or depreciating home prices will continue to outpace the rest of the country in the total number and rate of foreclosures.”

The RealtyTrac 2006 Q3 U.S. Foreclosure Market Report provides the total number of homes entering some stage of foreclosure nationwide and by state in the second quarter of 2006. The total number for each month includes properties in all three phases of foreclosure: Pre-foreclosures – Notice of Default (NOD) and Lis Pendens (LIS); Foreclosures – Notice of Trustee Sale and Notice of Foreclosure Sale (NTS and NFS); and Real Estate Owned, or REO properties (that have been re-purchased by a bank).

U.S. Foreclosure Market Statistics by State – Q3 2006

Geography July 2006 Aug 2006 Sep 2006 Q3 Total 1/every #HH %Change from Q2 2006 %Change from Q3 2005

United States

92,845

113,300§

112,210§

318,355§

363§

17.00§

42.65

Alabama§

307§

379§

529§

1,215§

1,616§

32.93§

26.83

Alaska§

83§

90§

118§

291§

705§

32.88§

-23.62

Arizona§

2,030§

2,573§

2,902§

7,505§

292§

29.00§

7.21

Arkansas§

706§

869§

1,121§

2,696§

435§

13.13§

-37.35

California§

10,025§

12,486§

14,806§

37,317§

327§

35.18§

171.04

Colorado§

3,810§

6,079§

4,485§

14,374§

127§

23.92§

69.70

Connecticut§

1,038§

211§

1,385§

2,634§

526§

-16.62§

79.18

Delaware§

69§

35§

36§

140§

2,451§

32.08§

129.51

§

District of Columbia

3§

9§

11§

23§

11,950§

-30.30§

-51.06

Florida§

10,757§

16,433§

12,946§

40,136§

182§

55.25§

26.10

Georgia§

4,707§

5,967§

5,167§

15,841§

195§

3.48§

41.40

Hawaii§

53§

42§

63§

158§

2,915§

-20.60§

-94.00

Idaho§

232§

241§

202§

675§

779§

27.84§

18.63

Illinois§

5,018§

6,909§

7,431§

19,358§

253§

3.57§

56.54

Indiana§

3,325§

3,543§

3,968§

10,836§

233§

0.57§

40.22

Iowa§

162§

226§

176§

564§

2,185§

7.22§

24.78

Kansas§

408§

384§

321§

1,113§

1,013§

-8.77§

168.84

Kentucky*§

538§

880§

892§

2,310§

758§

56.61§

121.48

Louisiana§

293§

317§

347§

957§

1,968§

155.20§

15.16

Maine*§

8§

47§

19§

74§

8,809§

208.33§

117.65

Maryland§

328§

385§

572§

1,285§

1,667§

11.45§

-24.05

Massachusetts*§

952§

579§

2,739§

4,270§

614§

82.87§

480.95

Michigan§

6,070§

6,861§

7,846§

20,777§

203§

36.80§

108.75

Minnesota§

427§

631§

533§

1,591§

1,300§

17.42§

211.96

Mississippi§

87§

80§

79§

246§

5,158§

59.74§

-44.22

Missouri§

1,320§

1,324§

1,385§

4,029§

605§

19.48§

43.53

Montana§

67§

58§

104§

229§

1,799§

15.66§

-12.26

Nebraska§

125§

310§

516§

951§

756§

158.42§

41.94

Nevada§

1,626§

2,016§

1,919§

5,561§

156§

58.93§

238.26

§

New Hampshire

16§

17§

14§

47§

11,639§

38.24§

-4.08

§

New Jersey

2,725§

2,992§

3,221§

8,938§

370§

32.51§

49.19

§

New Mexico

201§

341§

214§

756§

1,033§

-57.43§

-56.07

§

New York

3,484§

4,537§

3,622§

11,643§

660§

-8.56§

28.17

§

North Carolina

1,694§

2,061§

1,665§

5,420§

649§

11.48§

56.33

§

North Dakota

11§

10§

14§

35§

8,276§

2.94§

84.21

Ohio§

5,486§

7,468§

6,794§

19,748§

242§

23.11§

32.00

Oklahoma§

1,370§

1,378§

1,430§

4,178§

358§

13.87§

20.20

Oregon§

603§

526§

635§

1,764§

825§

-55.36§

13.51

Pennsylvania§

2,975§

2,843§

3,125§

8,943§

587§

18.73§

26.15

§

Rhode Island*

207§

140§

204§

551§

798§

68.50§

6,022.22

§

South Carolina

439§

445§

368§

1,252§

1,400§

-31.58§

-6.01

§

South Dakota

21§

38§

21§

80§

4,040§

12.68§

53.85

Tennessee§

2,373§

2,372§

2,757§

7,502§

327§

0.58§

-7.54

Texas§

13,103§

14,272§

11,988§

39,363§

205§

-0.82§

18.25

Utah§

1,165§

1,047§

1,077§

3,289§

234§

-5.68§

18.52

Vermont§

2§

2§

2§

6§

49,064§

-60.00§

-45.45

Virginia§

486§

425§

400§

1,311§

2,202§

50.69§

50.86

Washington§

1,189§

1,613§

1,441§

4,243§

564§

-7.54§

29.08

§

West Virginia

104§

53§

51§

208§

4,061§

5.58§

-51.29

Wisconsin§

575§

723§

498§

1,796§

1,282§

7.16§

44.03

Wyoming§

42§

33§

51§

126§

1,777§

46.51§

80.00

§

*RealtyTrac data coverage in this state has expanded since 2005. Actual increase from 2005 is lower than indicated.

About RealtyTrac Inc.

Ranked as the third largest real estate site by MediaMetrix, No. 52 on Deloitte’s 2006 Technology Fast 500 and No. 53 on Inc. magazine’s 2006 Inc. 500 list of the nation’s fastest-growing private companies, RealtyTrac Inc. (http://www.realtytrac.com/), is the leading online marketplace for foreclosure properties, providing all the resources that home seekers, investors and real estate agents need to locate, evaluate and buy properties below market value.

Founded in 1996, RealtyTrac publishes the largest and most comprehensive national database of pre-foreclosure, foreclosure, For Sale By Owner, resale and new construction properties, with more than 1 million properties across the country, property reports, productivity tools and extensive professional resources. RealtyTrac hosts nearly 3 million unique visitors monthly and has been chosen to supply foreclosure data to MSN Real Estate, Yahoo! Real Estate and the Wall Street Journal’s Real Estate Journal. For more information, visit http://www.realtytrac.com/.

###

Media Contact:

Michelle Sabolich

Atomic Public Relations

415-402-0230

michelle.sabolich@atomicpr.com

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Experten erwarten im 4. Quartal eine weitere Abwärts-Revision des BIP. Der Bond-Markt rechnet auch immer noch damit, wie die nach wie vor invertierte Zinskurve zeigt.

Die Zahlen belegen auch klar die Tendenz einer sich zuspitzenden Krise, die hier im Thread ja schon länger vermutet wird. Von einer Bodenbildung kann daher nicht die Rede sein. Innerhalb der nächsten 12 Monate laufen ARM-Hypotheken-Verträge für über 1 Milliarde Dollar Vertragswert aus. Die werden dann den deutlich höheren aktuellen Marktkonditionen angepasst. Die Zwangsversteigerungsraten dürften daher weiterhin zunehmen (siehe # 1259).

OCTOBER 30, 2006

Business Week

By Marc Hogan

The Economy's Housing Problem

Weak third-quarter GDP numbers came courtesy of the housing slump. Is a real estate-led recession far behind?

Anyone trying to judge the state of the housing sector could be excused for feeling a bit… befuddled. On Oct. 20, Goldman Sachs (GS) issued a report suggesting the worst of the housing downturn could be over, and former Federal Reserve Chairman Alan Greenspan reiterated remarks of his own to a similar effect on Oct. 26 (see BusinessWeek.com, 10/23/06, "Is Housing Out of the Woods?"). Encouraging words, to say the least.

But while analysts and economic eminences see a trough, data reports point to more gloom ahead. In the third quarter, the biggest drop in homebuilding investment since 1991 slowed economic growth to its worst pace in more than three years, an Oct. 27 report showed. New home sales rose in September, but the median price of a new home fell by nearly 10% in the biggest one-year drop since 1970, according to the Census Bureau on Oct. 26 (see BusinessWeek.com, 10/27/06, "The Housing Fire Sale"). And on Oct. 25, the release of September existing home sales slightly missed Wall Street expectations.

It's enough to leave homeowners across the country understandably perplexed (see BusinessWeek, 11/6/06, "Boom! Bust! Boom?"). Should they believe the ex-Fed "Maestro," or the numbers? While the housing slowdown may not wind up crippling the economy the way some pundits feared, many analysts say its effects aren't finished just yet.

How Long a Slump? "The velocity of the slowdown [in housing] is going to moderate," says Jeff Kleintop, chief investment strategist at PNC Wealth Management (PNC). "But we are still a number of quarters away from a true bottom."

The cooling housing market has already taken a slice out of the economy. Gross domestic product (GDP) expanded at a pace of 1.6% in the third quarter, down from a 2.6% pace in the second quarter, according to the Commerce Dept.'s advance report. Residential investment tumbled at a 17.4% one-year pace from a year earlier, trimming 1.1% from GDP growth. Fed Chairman Ben Bernanke has predicted softening housing would probably subtract 1% from economic expansion in the second half of 2006, and possibly 2007.

Experts are divided over how long the housing weakness will continue and what its effect will be on the overall economy. Troubled homebuilder stocks like D.R. Horton (DHI), Lennar (LEN), Pulte Homes (PHM), and KB Home (KBH) have perked up since their midsummer lows. As for the decline in new home sale prices, "it remains to be seen" what this development implies for consumer spending, according to Thomas Stolper, global markets economist at Goldman Sachs. "The market for now seems to be giving greater attention to the boost to real disposable income from falling gas prices," Stolper says in an Oct. 27 note to clients.

Impact Could Be Wide Some analysts expect economic growth to start increasing again, until the Fed is forced to raise interest rates yet again sometime next year to rein in inflation. "After the housing construction adjustment has worked through, we look for growth to rise back above potential," says John Ryding, chief U.S. economist at Bear Stearns, in an Oct. 27 dispatch.

On the downside, a drop in mortgage applications for new home purchases may illustrate the depth of the housing decline. Mortgage applications were down 16% from the start of the year through the week ended Oct. 20, observes David Rosenberg, North American economist at Merrill Lynch (MER). "In stock market parlance, if the Dow were down that much, it would barely be above the 9,000 mark right now," Rosenberg says in an Oct. 25 research report. The Fed and the Street will likely have to lower their estimates for fourth-quarter GDP growth, he adds in an Oct. 27 note.

Real-estate softness could have potentially wide-ranging effects on the economy. "A seemingly minor dislocation originating in the housing sector, such as a higher rate of foreclosures, might cascade through the rest of the economy in unforeseen ways—for example, in a collapse in bank earnings or a hiccup in the huge market for securities that back residential mortgages," observes Jeffrey Knight, chief investment officer of global asset allocation at Putnam Investments (MMC), in his most recent market outlook.

Enduring Slowdown Still, outside of housing, other economic factors are looking up, most analysts say. A drop in oil prices and the stock market's rally to all-time highs have boosted consumer confidence, suggesting stronger retail sales in the fourth quarter than in the third quarter, according to Peter Morici, a professor at the University of Maryland School of Business and former chief economist at the U.S. International Trade Commission.

The housing drop-off could signal investing opportunities elsewhere. Shares of drugmakers like Johnson & Johnson (JNJ) or Pfizer (PFE) might be among the downturn's unwitting beneficiaries, historical patterns suggest. The relative return of pharmaceutical stocks is "extremely negative correlated to housing activity," notes Jack Ablin, chief investment officer at Harris Bank.

In any event, homebuilder stocks skidded in afternoon trading on Oct. 27, and the broader stock market retreated following four consecutive record finishes for the Dow Jones industrial average. The housing slowdown might not derail equity investors' gains, but it's probably still too early to declare the downturn defeated.

Hogan is a reporter for BusinessWeek.com in New York

Research von Wells Fargo sieht 2-runden Effekte der Housingkrise als gering an.

Positive Entwicklung am Aktienmarkt hat größere positive Auswirkungen:

Economy: Thanksgiving Comes Early This Year

Halloween is usually associated with fear as goblins, ghosts, and ghouls lurk behind every corner, but for investors and the

economy, the calendar seems to have skipped ahead to Thanksgiving. Third quarter earnings, with over half in, look solid, up

by 17.9 percent from a year ago, the 13th consecutive quarter of double-digit earnings growth, and the stock market has been

celebrating. If the stock market can hold on to its gains, it will have an important stabilizing effect on consumer spending. The

single biggest risk to the U.S. economy is the housing slowdown. Yet declining mortgage rates and continued solid job growth

are helping to put a floor under further housing declines. Indeed, the latest new home sales data for September revealed an

increase in home sales even as home prices continued to languish. Homebuilder stock prices, mortgage applications, pending

home sales, and the Wells Fargo/NAHB Housing Market Index all point to stabilization if not improvement in housing

conditions. Existing home inventories have declined now for two months in a row, easing the inventory overhang.

Economists have been wringing their hands about the negative wealth effects from declining home prices and their potential to

sideline U.S. consumers for more than a year now. However, few analysts, besides our group, foresaw the 20 percent decline in

oil prices since July that could put as much as $70 billion dollars of discretionary spending power back into consumers hands if

prices remain near current levels. In addition, the $2,659 billion in stock market wealth created since the beginning of the year

is more than offsetting the decline in housing wealth. According to the NAR, median single-family existing home prices have

dropped 2.5 percent from a year ago, wiping out about $730 billion dollars of household wealth, hardly the Tsunami of wealth

destruction that some predicted.

Putting the demise of the U.S. consumer further in doubt, the economic literature suggests that stock market wealth is much

more important for consumption than is housing wealth. Econometric studies have shown that about nineteen cents of every

additional dollar of stock market wealth is spent, while only two to five cents of every dollar of housing wealth is spent. If this

proves true today, the $2,659 billion gain in stock market wealth would translate into $505 billion in additional household

spending, while the drop in housing wealth would only reduce that added spending by about $37 billion. The rationale is that

households view stock market gains as transitory or windfall gains and quickly squander the ill-gotten booty. Another

contribution factor is liquidity. Stock market gains are cheaply and easily turned into cash, while extracting housing wealth

takes much more time and expense. While third quarter GDP was weak, rising just 1.6 percent on an annualized basis, capping

two consecutive quarters of sluggish growth, the worst may be behind us. Residential investment and the trade deficit

subtracted heavily from GDP growth, but consumer spending held up, suggesting little pass through from the housing

slowdown. Indeed, we see GDP growth rebounding to 2.7 percent in the fourth quarter.

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

auf härtere Landung als erwartet hin bei weiterhin hohem Druck auf die Preise durch die Lohnentwicklung.

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

RailAmerica 3Q profit falls 11 percent

31.10.06 17:43

BOCA RATON, Fla. (AFX) - Short line railroad operator RailAmerica Inc. on Tuesday said its third-quarter earnings fell 11 percent as restructuring weighed on results. Net income fell to $6.9 million, or 18 cents per share, from $7.7 million, or 20 cents per share during the same period last year. The results for the recently ended quarter include expenses of $1.8 million, or 3 cents per share, related to the company's restructuring. Analysts polled by Thomson Financial forecast a profit of 21 cents per share. That figure excludes restructuring charges. Revenue grew 12 percent to $117.3 million from $105.1 million in the year-ago period. The company said car loads on railroad lines it has operated at least one year fell 2 percent, due mostly to a slowdown in the housing market that drew lumber freight down by 12 percent. In addition, a work stoppage at a paper facility in Nova Scotia and the expense of a personal injury hurt results. RailAmerica said bright spots in the period included its Ohio operations, where revenue increased 17 percent, and its operating loss shrank 78 percent from the second quarter. RailAmerica shares rose 21 cents to $11.71 in NYSE trading. Copyright 2006 Associated Press. All rights reserved. This material may not be published, broadcast, rewritten, or redistributed.

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Gruß + Stöffen

Angehängte Grafik:

Oil_Bush.jpg

Oil_Bush.jpg

Er behauptet, die Mehrheit hat Angst in diesem Bullenmarkt - und deshalb

werden die Kurse weiter steigen.

Mal ganz davon abgesehen, daß die Begründung megadämlich , weil ohne jegliches

Fundament ist.

Wenn jemand noch alle Tassen im Schrank hat und Aktien als Bewertung von

fairen Unternehmenswerten betrachtet, muss derjenige bei diesen Kursen -wo

der Marktwert sich immer weiter vom fairen Wert entfernt (Ausnahmen bestätigen die Regel) - Fracksausen bekommen. Ok, was ist der faire Wert ? eine Frage der Bullen

die von Uninformiertheit zeugt... Ihr braucht Euch nicht einzuklinken, ich weiss was

kimmt.

Von daher muss bzw . wird die rational orientierte Masse -folgt man dieser hanebüchenen Argumentation- immer skeptischer werden.

Wir sind ja nicht im Casino , wo abgehalfterte Gestalten nach dem Hauptgewinn ne

Runde Freibier ausgeben.

Der psychologische Ansatz greift eigentlich gar nicht. Totaler Mumpitz.

Britische Studie warnt vor gewaltigen Flüchtlingsströmen

Von Martin Zagatta

In Großbritannien sorgt eine Studie des ehemaligen Weltbankökonomen Nicholas Stern für politischen Wirbel. Als Folge der Erderwärmung prognostiziert er eine Erschütterung der Finanzmärkte. Schnelles Handeln sei dringend geboten.

Auf 700 Seiten werden zwar auch die Umweltschäden beschrieben, der Bericht beleuchtet vor allem aber die finanziellen Folgen der Erderwärmung. Das Ergebnis: Nicholas Stern, der frühere Weltbankökonom, sagt eine Erschütterung der Finanzmärkte voraus. Werde nicht schnellstens gegengelenkt, könne dies zu einer Weltwirtschaftskrise wie in den Jahren um 1930 führen, heißt es in der Studie, die die britische Regierung in Auftrag gegeben hat. Diese Untersuchung zeige, dass man auch wirtschaftlich gesehen nur über einen Zeitraum von 10 bis 15 Jahren verfügt, um entsprechende Maßnahmen gegen den Klimawandel zu ergreifen, erläutert der britische Umweltminister David Milliband.

Schnell zu handeln - so der Bericht - sei nicht nur im Interesse der Umwelt, sondern auch am wirtschaftlichsten. Geschieht das nicht, kalkuliert die Stern-Studie mit einer Rezession durch Belastungen, die sich bis auf ein Fünftel des weltweiten Bruttosozialproduktes belaufen könnten. Die Summe, die genannt wird: umgerechnet mehr als fünf Billionen Euro. An Sofortmaßnahmen dagegen müsste nur etwa ein Prozent der weltweiten Wirtschaftsleistung in den Klimaschutz investiert werden - immerhin aber auch noch mehr als 270 Milliarden Euro jährlich, eine Summe allerdings, so wird argumentiert, die den derzeitigen Aufwand für Werbung nicht übersteige. Es sei weit billiger, jetzt in Maßnahmen gegen die Erderwärmung zu investieren als später für die Folgen aufzukommen.

Bei Untätigkeit müsse mit Überflutungen wie mit einer Verringerung der Wasserreserven gerechnet werden mit schwerwiegenden Folgen für ein Sechstel der Erdbevölkerung, vor allem auf dem indischen Subkontinent, in Teilen Chinas, in der Andenregion und in Afrika. Bis zu 200 Millionen Menschen könnten so gezwungen werden, ihre Heimat zu verlassen, die größte Flüchtlingsbewegung der Moderne. Die Welt habe längst nicht mehr die Wahl, sich zwischen mehr Aufwendungen für Umweltschutz oder mehr Wirtschaftswachstum zu entscheiden. Ohne den Ausstoß von Treibhausgasen einzudämmen, werde es mittelfristig auch kein Wachstum mehr geben. Deshalb, so der britische Umweltminister, seien jetzt auch die Staaten gefragt, die sich einem weiter reichenden Klimaschutz bisher widersetzen.

"Es ist unabdingbar, dass die größten Erzeuger von Treibhausgasen wie die USA und die wirtschaftlich boomenden Staaten wie China und Indien sich ebenfalls an einer Lösung beteiligen. Das ist nicht nur eine Zeitbombe für uns, sondern auch für diese Länder",

argumentiert David Milliband. Die britische Regierung will den Empfehlungen der Studie entsprechend nun darauf drängen, mit einer Nachfolgevereinbarung für das 2012 auslaufende Kyoto-Abkommen nicht länger zu warten und möglichst im nächsten Jahr schon zu Ergebnissen zu kommen, also noch in der Amtszeit von US-Präsident George Bush. Das voranzubringen, so heißt es heute in London, liege auch an den Deutschen, wenn sie demnächst den EU- und den G8-Vorsitz übernehmen - eine heikle Aufgabe für die frühere Umweltministerin Angela Merkel.

Optionen

| Boardmail an "gurkenmanager" |

Wertpapier: BP plc |

[13:20, 31.10.06]

Von Hans G. Linder

Die Konjunktur in Euroland läuft weiter auf Hochtouren und wird das nach den jüngsten Daten auch noch eine Weile tun. Der Kursanstieg an den Aktienmärkten ist damit gut fundiert.

Das signalisiert die von der EU-Kommission errechnete Wirtschaftsstimmung für die Eurozone. Sie hellte sich im Oktober von 109,3 auf 110,3 Punkte auf und erreichte damit den höchsten Stand seit fast sechs Jahren. Vor allem die deutlich bessere Stimmung in den beiden größten Volkswirtschaften, Deutschland und Frankreich, ließ das Stimmungsbarometer klettern. Wie robust der Aufschwung ist, zeigt sich auch daran, dass mit Industrie, Dienstleistungen und Einzelhandel die drei wichtigsten Bereiche nach oben weisen. Lediglich am Bau gab es einen kleinen Rückschlag.

Europas Aktienmärkte honorierten die prima Konjunkturzahlen mit steigenden Kursen. Der Euro-Stoxx 50 übersprang die 4000-Punkte-Hürde und der DAX pirschte sich wieder an 6300 Zähler heran.

© 2006 boerse-online.de

Der Spruch ist alt, aber immer wieder gut.

Allein der Begriff "Konjunkturboom" ist ein eher übler Scherz, nachdem für 2007 eine

Abschwächung vorhergesagt wurde.

By Rev Shark

TheStreet.com Contributor

10/31/2006 4:42 PM EST

We ended the month with one of the most volatile days we have had in a while. Although the point move wasn't all that great, we had three spikes up and two spikes down in the course of the day, plus big intraday reversals in oil and gold. Some of the action in the last hour looked like window-dressing games, but it definitely was a chaotic day.

One school of thought holds that markets become increasing volatile at turning points as minds change and new emotions emerge. There are still plenty of people looking for the uptrend to continue, but also a growing number who harbor some doubts, and that is causing this back and forth action.

The bulls may continue to stay in control, but the intensity of the buying has been slowing lately. That may just lead to healthy consolidation or may be the start of something more severe. We kick off a new month tomorrow and it will be interesting to see if there is any unwinding of the recent action, which some feel has been artificial and manipulative.

There was some troubling action in small-caps today, and the intraday reversals in gold and oil probably are not positive for the broader market. We need leadership from technology, and there are some cracks there that are of concerns. The market is still holding extremely well, but it takes a leap a faith to not worry at least a little about how well we can do without a more dramatic dip.

Market Features

Roaring October Ends With a Peep [= "Pieps"]

By Liz Rappaport

Markets Columnist

10/31/2006 5:41 PM EST

www.thestreet.com/p/markets/marketfeatures/10319020.html

The ghosts of Octobers past can slink back into the shadows as the 2006 edition represented one leg of a strong three-month rally.

In the month of October, the Dow Jones Industrial Average gained 3.44%, and registered a 6.15% gain since the start of September. The S&P 500 added 3.17% in October and 5.68% in the last two months, while the Nasdaq Composite recorded a 4.79% gain in October and advanced 8.38% since Sept. 1.

But investors can't rest on their laurels just because the seasonally scary months of September and October safely passed. Recent economic data are slightly unfriendly, and the coming election makes it difficult for the market to find reasons to surge farther ahead.

"Both sides are pointing out the negatives, not the positives, so it makes it difficult for the market to really advance during this time," says Marc Pado, chief market analyst at Cantor Fitzgerald.

Indeed, Tuesday's weaker-than-expected Chicago business activity index and consumer confidence report compounded some recently ugly housing data, a weaker-than-expected GDP report, and a warning from Wal-Mart (WMT) that suggests American consumers are starting to suffer. The stock market struggled and bonds rallied on the news as the fed funds futures market again ratcheted up the odds of a fed funds rate cut.

The Dow fell 0.05% Tuesday to close at 12,080.73, while the S&P 500 was unchanged on the day, closing at 1377.94. The Nasdaq Composite gained 0.12% to close at 2366.71.

The flattish action comes as many say the market is due for a rest but technicians says internals remain healthy.

"The advancers vs. decliners, the number of new highs, the ratio of up to down volume, have all remained relatively strong," says Louise Yamada, of Louise Yamada Technical Research Advisors. "I don't see anything damaging about this pullback. If the market comes back a couple of hundred points, it is no big deal."

Yamada, too says that the pending mid-term election may have superseded the typical October environment.

Meanwhile, recent data are reigniting concern about the economy. The Chicago purchasing managers index fell 8.6% to a reading of 53.5% in October. Economists had expected a decline to 58%. The inflationary component of the index was positive for the markets, however. Prices paid by area manufacturers fell 7.3% in October to a 62.5% level, reflecting the decline in crude oil prices, says Gary Bigg, economist at Bank of America.

October's consumer confidence also fell to a reading of 105.4 compared with September's 109.5 reading. The outcome was weak compared with expectations for a 107.8 reading. Behind the headline, expectations rose 1.8% in the month, while evaluations of the present economic situation fell 2.8%.

Fed funds futures traders have reversed the midmonth bets on possible rate hikes, and now price in a 44% chance of a rate cut by the March 2007 FOMC meeting, according to Marc Chandler, currency strategist at Brown Brothers Harriman. Last week, rate cuts were not expected until at least August of next year.

Odds of a rate cut at the January meeting rose to 12% Tuesday from 6% Monday. At their peak, January rate-cut odds reached 50% on Sept. 1.

Treasury bond traders were quick to adapt to the wave of weak data. The 30-year Treasury bond rallied 27/32 to yield 4.73% while the 10-year added 14/32 to yield 4.61%. The five-year note jumped 9/32 to yield 4.57%.

...Earnings remain relatively strong. Eastman Kodak (EK) and U.S. Steel (X) beat analyst estimates, and their shares jumped more than 2%. Procter & Gamble (PG) also reported earnings that beat estimates but its shares shed 0.66% on the day. Qwest Communications' (Q) EPS also beat estimates but its revenue was a bit light; shares fell 4%.

So as a stronger-than-expected October ends, investors put the rally on hold with the election looming. But instead of relief that these scary months are behind them, there's an ever-growing unease about how long the market can avoid a correction, even in the traditionally strong months of November and December.

Purchase-Index, der am ehesten als Indikator für Hausverkäufe dienen kann ist auf Jahrestief, sowohl auf Wochen als auch auf Monatssicht. Die leichte Erholung vom September (die Zahl der Hausverkäufe war ja auch gestiegen) ist also vorbei und wir befinden uns jetzt auf noch niedrigerm Niveau als im August. Das bestätigt meine Ansicht, daß die hohe Zahl im September nur aus Notverkäufen der großen Homebuilder zustande kam.

Press Release - Weekly Application Survey

§PRINT | E-Mail

Title: Mortgage Rates and Applications Decline in Latest Survey

Source: MBA

Date: 11/1/2006

Contacts:

Name: Phone: Email:§

Aleis Stokes (202) 557-2741 astokes@mortgagebankers.org

Laura Armstrong (202) 557-2730 larmstrong@mortgagebankers.org

WASHINGTON, D.C. (November 1, 2006) - The Mortgage Bankers Association (MBA) today released its Weekly Mortgage Applications Survey for the week ending October 27. The Market Composite Index, a measure of mortgage loan application volume, was 570.8, a decrease of 3 percent on a seasonally adjusted basis from 588.6 one week earlier. On an unadjusted basis, the Index decreased 3.3 percent compared with the previous week and was down 11.2 percent compared with the same week one year earlier.

The seasonally-adjusted Refinance Index decreased by 4.5 percent to 1709.2 from 1790.4 the previous week and the Purchase Index decreased by 1.8 percent to 375.6 from 382.4 one week earlier. Other seasonally adjusted index activity includes the Conventional Index, which decreased by 3.3 percent to 844.2 from 872.9 the previous week, and the Government Index, which increased 0.3 percent to 114.9 from 114.5 the previous week.

The four week moving average for the seasonally-adjusted Market Index is down 2.6 percent to 586.1 from 601.9. The four week moving average is down 1.9 percent to 381.5 from 388.8 for the Purchase Index, while this average is down 3.5 percent to 1778.7 from 1844.1 for the Refinance Index.

The refinance share of mortgage activity decreased to 45 percent of total applications from 45.6 percent the previous week. The adjustable-rate mortgage (ARM) share of activity decreased to 25.9 percent of total applications from 26.1 percent the previous week.

The average contract interest rate for 30-year fixed-rate mortgages decreased to 6.24 percent from 6.36 percent, with points increasing to 1.09 from 1.04 (including the origination fee) for 80 percent loan-to-value (LTV) ratio loans.

The average contract interest rate for 15-year fixed-rate mortgages decreased to 5.94 percent from 6.03 percent, with points decreasing to 1.03 from 1.04 (including the origination fee) for 80 percent LTV loans.

The average contract interest rate for one-year ARMs decreased to 5.93 percent from 5.97 percent, with points decreasing to 0.84 from 0.90 (including the origination fee) for 80 percent LTV loans.

**SPECIAL NOTES**

The survey covers approximately 50 percent of all U.S. retail residential mortgage originations, and has been conducted weekly since 1990. Respondents include mortgage bankers, commercial banks and thrifts. Base period and value for all indexes is March 16, 1990=100.

###

The Mortgage Bankers Association (MBA) is the national association representing the real estate finance industry, an industry that employs more than 500,000 people in virtually every community in the country. Headquartered in Washington, D.C., the association works to ensure the continued strength of the nation’s residential and commercial real estate markets; to expand homeownership and extend access to affordable housing to all Americans. MBA promotes fair and ethical lending practices and fosters professional excellence among real estate finance employees through a wide range of educational programs and a variety of publications. Its membership of over 3,000 companies includes all elements of real estate finance: mortgage companies, mortgage brokers, commercial banks, thrifts, Wall Street conduits, life insurance companies and others in the mortgage lending field. For additional information, visit MBA’s Web site: www.mortgagebankers.org.

Optionen

| Boardmail an "obgicou" |

Wertpapier: BP plc |

Der Aktienmarkt könnte sich mal wieder auf das Positive darin stürzen ("Hurra, die Zinsen sinken"). Doch wer im Dezember 2000 aus dem gleichen Grund Aktien gekauft hatte, wusste spätestens 2003, das er einen schweren Fehler gemacht hatte ("Huch, die Gewinne brechen weg!").

Curve-Inversion Deepens

By Tony Crescenzi

Street.com Contributor

10/31/2006 2:13 PM EST

The yield-curve inversion has been pretty relentless lately. A spate of weaker-than-expected economic news has sparked new worries about the economy, something that is evident in the curve, the Treasury Inflation-Protected Securites (TIPS) market and the foreign exchange market, where the dollar is falling.

Today, the yield spread between three-month bills and 10-year notes is 46 basis points (bills yielding more than 10-years), the most since December 2000. A spread of -80 basis points would put recession odds at 50%, looking one year out, according to a Fed study.

Die "Yield Curve" - ein Hängebauchschwein

Angehängte Grafik:

yieldcurve.gif

yieldcurve.gif

Vergangene Woche war Adam Posen vom Washingtoner Institute for International Economics in der Stadt, ein gern gesehener Gast bei der EZB und der Deutschen Bank, Freund aller amerikanischen und anderer Professoren, die etwas zur Geldpolitik zu sagen haben, auch der wichtigsten Notenbanker, einschließlich Ben Bernanke. Seine These lautete, auf einen Nenner gebracht, dass den Geldpolitikern langweilige Zeiten bevorstehen, weil sie ihr Metier beherrschen, weil sie erreicht haben, was ihnen aufgetragen wurde, und weil sich die übrige Politik nicht mehr groß um sie kümmert, da mit ökonomischen Themen heutzutage Wahlen weder gewonnen noch verloren werden, man denke an Gore gegen Bush. Die Herren in den dunklen Anzügen sind solide, unauffällig, verlässlich, wie Zahnärzte eben, um eine Metapher von Keynes abzuwandeln. Ich halte das nicht nur für ausgemachten Unsinn, sondern auch für Leichtsinn.

Dass uns “more of the same” bevorsteht, ist natürlich die einfachste Art der Prognose. Man nimmt Trends, die jedermann beobachten kann, und extrapoliert sie in die Zukunft. Allseitiges Kopfnicken ist gewiss. Eine Kostprobe: Die Inflation wird weiter sehr niedrig bleiben; alle wichtigen Länder haben die 2% zur Zielmarke erkoren und haben den Willen, die Unabhängigkeit und die Mittel, die Inflation dort zu halten; stimulierende Finanzpolitik bringt nichts, da es keinen Trade-off zwischen Arbeitslosigkeit und Inflation mehr gibt (die Philippskurve ist senkrecht, um das mal im Ökonomenslang auszudrücken). Offenbar ist auch der Konjunkturzyklus tot. Wer soll sich da noch aufregen? Manches wird auch künftig zu erforschen sein, etwa welche regionalen Effekte die Geldpolitik hat, oder wie sie zur Optimierung beim Ressourceneinsatz beitragen kann, und wie sie auf die Globalisierung reagieren sollte. Alles spannende Themen, aber keine, die irgend jemanden um den Schlaf bringen werden.

Was die Notenbanker um den Schlaf bringt, oder bringen sollte, ist die von Posen ausgesparte Frage, wie stabil denn das Finanzsystem der Welt wirklich ist. So ist es etwa für die Bank für internationalen Zahlungsausgleich, oft respektvoll die Zentralbank der Zentralbanken genannt, keinesfalls ausgemacht, dass wir, wie es Voltaires Pangloß zu sagen pflegte, in der besten aller möglichen Welten leben. Das Beispiel Japans hat uns gezeigt, dass das Risiko eines Crashs, gefolgt von Rezession und Deflation, besonders dann sehr groß sein kann, wenn alles seinen ruhigen Gang geht, die Menschen optimistisch sind, die Inflation unter Kontrolle ist, die Staatsfinanzen gesund, das Wachstum kräftig und die Zinsen niedrig sind. Es kann dann leicht zu einer Inflation der Vermögenspreise, also der Preise für Aktien und Immobilien kommen.

Im Verlauf eines solchen Prozesses verlieren diese Preise ihren Kontakt zu den Fundamentalfaktoren, insbesondere zu den realistischerweise erwartbaren Einkommen aus Dividenden, Gewinnen und Vermietung. Es gibt auch in der Wirtschaft kein Perpetuum Mobile – die Asset-Preise können auf Dauer nicht rascher steigen als der Output an Gütern und Dienstleistungen. Wenn das einmal im Markt erkannt ist, werden die Besitzer der Vermögenswerte versuchen, ihre Buchgewinne durch Verkäufe zu realisieren, was wiederum eine Verkaufspanik auslösen kann.

Das muss nicht weiter tragisch sein, wenn die Sache nicht typischerweise den Haken hätte, dass ein zunehmend größerer Teil der Aktien- und Immobilienkäufe mit Krediten finanziert wird, je länger die Hausse dauert. Fallen die Kurse im Verlauf einer Panik sehr stark, übersteigen die Schulden für einen großen Teil der Bevölkerung den Marktwert ihres Vermögens. Die Besitzer von Aktien und Immobilien sind dann, wie das Händler gerne ausdrücken, unter Wasser. Um wieder atmen zu können, müssen sie ihre Schulden abbauen, und das heißt vor allem, dass sie mehr sparen müssen. Je nachdem wie tief sie unter Wasser sind, kann das länger oder kürzer dauern. Die Folge ist aber in jedem Fall eine schwächere Nachfrage, also ein langsameres Wirtschaftswachstum. In Japan führte dieser Prozess zur längsten und tiefsten Rezession seit Menschengedenken.

In den USA, immer noch die economie dominante, haben sich im vergangenen Jahrzehnt ähnliche spekulative Blasen entwickelt, erst bei Aktien, nach deren Platzen dann bei Immobilien. Die Amerikaner sind, wie fünfzehn Jahre vor ihnen die Japaner, immer zuversichtlicher geworden, dass es risikolos ist, sich zu verschulden – die Fed würde schon verhindern, dass es zu einem Konjunktureinbruch und zu Vermögensverlusten kommt. Am Markt wurde das unter dem Begriff “Greenspan Put” bekannt: die Notenbank hat de facto eine Verkaufsoption verschenkt, die es den Besitzern von Aktien und Häusern ermöglicht, sich jederzeit zu akzeptablen Preisen von diesen zu trennen. Das hatte zur Folge, dass die Sparquote der Haushalte auf Null fiel und seit vier Quartalen gar negativ ist. Der ständige Vermögenszuwachs machte es überflüssig, vom laufenden Einkommen zu sparen. Der scheinbar endlose Konsumboom, der zu einem der wichtigsten Treiber der Weltkonjunktur wurde, ist unmittelbar darauf zurückzuführen.

Die Geldvermehrungsmaschine könnte jetzt ins Stottern kommen, und die Haushalte damit unter Wasser geraten. Sie wären gezwungen, ihre persönlichen Bilanzen wieder in Ordnung zu bringen, also mehr zu sparen. Das ist im Augenblick vielleicht das größte Risiko, dem die Weltwirtschaft ausgesetzt ist. Die Bank für Internationalen Zahlungsausgleich weist seit einigen Jahren immer wieder auf diesen gefährlichen Mechanismus hin (z.B. Claudio Borio 2006).

Aus amerikanischer Sicht will man davon vielleicht nicht gerne etwas wissen, ebenso wenig wie davon, welche Gefahren von den anhaltenden Defiziten in ihrer Leistungsbilanz ausgehen. Diese haben inzwischen 800 Mrd. Dollar pro Jahr erreicht und haben dazu geführt, dass die Welt mit Dollars überschwemmt ist. Die wichtigsten Länder der dritten Welt, insbesondere China, Indien, Russland, Brasilien versuchen nämlich, ihre Wechselkurse gegenüber dem Dollar zu stabilisieren, um wettbewerbsfähig zu bleiben. Normalerweise würden ihre Währungen aufwerten, da sie große Überschüsse in ihren Leistungsbilanzen aufweisen und sie zudem Nettoimporteure privaten Kapitals sind. Das ist deswegen so, weil in kapitalarmen Ländern die Ertragschancen von Investitionen besser sind als in den kapitalreichen OECD-Ländern. Das bedeutet, dass sie alle Dollars zu einem festen Kurs ankaufen, auf diese Weise Währungsreserven in großem Stil ansammeln und im Gegenzug ihre eigene Währung emittieren. In Russland etwa nimmt aus diesem Grund die inländische Geldmenge mit Raten von etwa 40% zu. Die sogenannte Geldbasis – die Liquidität – der Welt ist in den vergangenen vier Jahren um jährlich rund 15% gestiegen. Von der Geldversorgung her könnten die Risiken für das Preisniveau nicht größer sein. Bisher hat sich das vor allem in stark steigenden Asset-Preisen, nicht aber in einer höherer Inflation der Verbraucherpreise niedergeschlagen, trotz der schon seit fünf Jahren sehr expansiven Weltwirtschaft und der vermutlich nicht mehr so großen Kapazitätsreserven (das ist übrigens eine der erstaunlichsten Entwicklungen, deren Erklärung ich mir in einem meiner nächsten Blogbeiträge vornehmen möchte).

Wir werden demnächst an einen Punkt kommen, an dem die Zentralbanken aufhören werden, Dollars anzukaufen. Große Währungsreserven zu haben ist natürlich toll, weil sie eine Versicherung gegen eine unerwünschte Abwertung sind, so die Kreditwürdigkeit verbessern und damit dazu beitragen, Kapital zu günstigen Konditionen ins Land zu bringen und den Wohlstand zu steigern. Wo aber liegt das Optimum? Das Ziel kann ja nicht heißen, je mehr desto besser. Schließlich verzinsen sich die Dollaranlagen nach Abzug der amerikanischen Inflationsrate nur mit etwa Null Prozent, während bei einer Anlage im Inland real zwischen fünf und zehn Prozent pro Jahr erzielt werden können. Es kann auf Dauer nicht sinnvoll sein, dass arme Länder die reichen Vereinigten Staaten subventionieren. Das widerspricht jeder ökonomischen Logik.

Mit anderen Worten, ein erhebliches Risiko für die Weltwirtschaft und damit für wirtschaftspolitische Akteure wie die Zentralbanken besteht darin, dass es demnächst zu einer Dollarabwertung, möglicherweise sogar zu einem Dollarcrash kommen wird, vergleichbar mit den Entwicklungen in den siebziger Jahren, als die Welt ebenfalls mit Dollars überschwemmt war und wichtige Zentralbanken aus Sorge um die Preisstabilität beschlossen, den Dollar fallen zu lassen. Eine glückliche Ära der Weltwirtschaft ging damals zu Ende.

Zentralbanken kann auch nicht gleichgültig sein, wie es um die Stabilität des Finanzsektors bestellt ist. Hierauf hat kürzlich auch Timothy Geithner, Präsident der Fed New York, eindringlich hingewiesen. In den vergangenen Jahren ist der Markt für derivative Produkte – Futures, Optionen, Swaps, insbesondere Credit Default Swaps – um ein Vielfaches stärker gestiegen als das nominale Sozialprodukt der Welt (z. Zt. ca. 48.000 Mrd. US$). Gleichzeitig geht ein immer größerer Teil der Finanztransaktionen an den Banken und Versicherungen vorbei, etwa über Hedge Funds und Private Equity Funds, die kaum der Aufsicht unterliegen und daher möglicherweise, besser: wahrscheinlich hochriskante Geschäfte betreiben, die nur solange erfolgreich sind, wie die Sonne scheint. Es fehlt die Kenntnis darüber, wer letztendlich welche Risiken zu tragen hat. Die Kunden der Investmentbanken und großen Broker wiegen sich vermutlich zu sehr in Sicherheit. Die Summe der Risiken ändert sich in der Regel kaum, und am Ende landen die Risiken stets bei denen, die sich nicht so schnell bewegen können oder nicht den Durchblick haben.

Die Stabilität des Finanzsystems zu bewahren, ist die vornehmste Aufgabe der Zentralbanken, noch vor der Sicherung des Geldwerts. Das rückt langsam wieder ins Bewusstsein. Das ist auch der Grund, weshalb die EZB, die Bundesbank, die Bank of England und der Währungsfonds zusätzlich zu ihren normalen Monats- oder Quartalsberichten Stability Reports verfassen.

Kurz, dass den Zentralbanken die wichtigen Themen ausgehen könnten und sie ihre Arbeit von nun an so routinemäßig erledigen können wie Zahnärzte, erscheint mir außerordentlich weltfremd. Die Herausforderungen werden täglich größer, nicht kleiner.

Dieter Wermuth - Die Zeit | 14:59

Denn die Republikanische Partei mag in den nächsten Jahren vielleicht die ein oder andere Wahl verlieren. Auch mag das Tempo, mit dem die USA nach der Weltherrschaft greifen, sich ab und an verlangsamen. Doch die Kräfte, die zum Irakkrieg geführt haben, werden weiterhin Druck auf die amerikanische Politik ausüben. Die Finanzmittel und das Wählerpotenzial, worüber sie gebieten, werden sich in absehbarer Zeit sicherlich nicht verringern. Diese Faktoren werden eine gesellschaftliche Konstante bleiben, auch wenn das Weiße Haus einen anderen Präsidenten beherbergt und die Demokratische Partei nun die Mehrheit im Kongress gewinnen sollte.

Die Präsidentschaft von George W. Bush sollte als frühes Warnsignal verstanden werden. Machtvolle Kräfte gären in den Tiefen der amerikanischen Konzern-Gesellschaft und unter den strategisch gut plazierten Meinungsmachern, die mehr und mehr die Medien beherrschen. Der Irakkrieg gab uns davon einen erschreckenden Vorgeschmack. Wie Sturmwolken am Horizont zeichnet sich vor uns die bedrohliche Aussicht auf ungehinderte amerikanische Machtentfaltung ab. Möglicherweise leben wir sehr bald in einer Welt, wo in Washington hinter verschlossenen Türen über Regimewechsel mit Hilfe von Präventivkriegen und eine langfristige amerikanische Besatzung in allen Teilen der Erde entschieden wird. Entscheidungen, die im großmäuligem Macho-Ton vorgetragen werden, die die weise Zurückhaltung anderer Nationen als Feigheit abstempelt.

Bis an die Zähne bewaffnet zu sein, schafft die Illusion von Allmacht. Es war aber immer schon eine Schwäche von Imperialmächten, dass sie das Militär über eine gesunde Wirtschaft stellten. Auf längere Sicht erledigt sich solch eine Politik von selbst. Die Imperien verlieren an Macht, weil sie ihre gesamten ( finanziellen ) Ressourcen aufwänden, um Waffenarsenale zu finanzieren, kostspielige Besatzungen durchzuführen, ihre Grenzen zu verteidigen um ihre Herrschaft zu erhalten, während die Wirtschaft allmählich vor die Hunde geht.

Doch sogar jetzt, da Amerikas politische Führer mit biblischem Eifer das Evangelium der Freiheit verkünden, versucht der rechte politische Flügel Amerikas eine Politik durchzusetzen, die am Ende die Freiheit aller Völker bedroht. Die Vereinigten Staaten sind somit auf dem besten Weg, selbst ihr schlimmster Feind zu werden, indem sie alles zerstören, was in der Welt an Vertrauen und Bewunderung noch vorhanden gewesen sein mag.

>> Sie erreichen mit ein paar netten Worten und einer Kanone mehr als mit ein paar netten Worten allein ! << ( Al Capone, berühmter amerik. Gangsterboss, 1926 )

>> Sie erreichen mit ein paar netten Worten und einer Kanone mehr als mit ein paar netten Worten allein ! << ( Donald Rumsfeld, amerik. Verteidigungsminister, 2003 )

Heutzutage an der Stabilität der amerikanischen Wirtschaft zu zweifeln wäre, als stellte man die Heiligkeit und Autorität des Papstes am Vorabend der Reformation infrage. Und was noch schlimmer wäre : Den gefährlichen Zustand der amerikanischen Wirtschaft einzugestehen hieße ja, das ganze System einer globalisierten Wirtschaft in Zweifel zu ziehen. Und natürlich will da kein Staat seinem mächtigsten >> Endabnehmer << in die Suppe spucken.

Durch die unglaubliche Selbstgefälligkeit und Untätigkeit der US – Regierung wird sich das Defizitgeschwür trotz gegenteiliger Beteuerungen weiter ausbreiten. Das Congressional Budget Office ( der Rechnungshof des amerikanischen Kongresses ), eine wohl verlässliche Quelle, kalkulierte bereits vor drei Jahren, dass angesichts der kumulativen Effekte von Rezession, Steuersenkungen und erhöhten Ausgaben das Haushaltsdefizit in den USA in den nächsten 10 Jahren auf 2,4 Billionen Dollar anwachsen wird.

Der US-Ökonom und Nobelpreisträger George Akerlof, der die Steuer- und Schuldenpolitik der Regierung Bush seinerzeit für verhängnisvoll erklärte und auch auf die Risiken eines Staatsbankrotts aufmerksam machte, ging in seinen Ausführungen sogar noch wesentlich weiter: >>Realistischerweise ist bis 2013 ein Defizit von insgesamt über sechs Billionen Dollar erwarten. <<

Akerlof führte weiter aus : >> Wenn es eine neue Rezession gibt, werden wir keine stimulierende Fiskalpolitik mehr betreiben können, um Vollbeschäftigung zu erhalten. Bisher bestand ein großes Maß an Vertrauen in den amerikanischen Staat. Die Märkte wussten, dass er seine Schulden zurückzahlt. Diese Ressource hat die Regierung Bush vergeudet. <<

Doch natürlich, und das soll hier nicht unerwähnt bleiben, gibt es Gegenpositionen. Gegenpositionen die besagen, dass Totgesagte länger leben. Stimmen, die behaupten, dass es bisher immer falsch war, auf ein Ende des amerikanischen Kosumbooms zu setzen, da die amerikanischen Verbraucher ja in der FED einen starken Verbündeten hätten, der darauf achtet, dass sie nicht aus lauter Verzweiflung aufhören Geld auszugeben. Das es auch so bleiben werde, weil es nicht danach aussieht, dass die Inflation bei den Verbraucherpreisen aus dem Ruder laufen könnte. Es käme nur zu einer Korrektur der Wechselkurse.

Da wird zudem der Global Financial Stability Report des IWF bemüht, um darzustellen, dass gemäß den Zahlen des Reports die Lage eigentlich gar nicht bedrohlich ist.

Allerdings sollte man sich vor Augen führen, dass der IWF strikt konservativ und amerikanisch dominiert ist. ( hat man schon mal ‚Amerikas größten Aktionär‘ genannt )

Hier noch weitere unkalkulierbare Risiken :

Hierauf hat kürzlich auch Timothy Geithner, Präsident der Fed New York, eindringlich hingewiesen.

http://www.newyorkfed.org/newsevents/speeches/2006/gei060914.html

In den vergangenen Jahren ist der Markt für derivative Produkte – Futures, Optionen, Swaps, insbesondere Credit Default Swaps – um ein Vielfaches stärker gestiegen als das nominale Sozialprodukt der Welt (z. Zt. ca. 48.000 Mrd. US$). Gleichzeitig geht ein immer größerer Teil der Finanztransaktionen an den Banken und Versicherungen vorbei, etwa über Hedge Funds und Private Equity Funds, die kaum der Aufsicht unterliegen und daher möglicherweise, besser: wahrscheinlich hochriskante Geschäfte betreiben, die nur solange erfolgreich sind, wie die Sonne scheint. Es fehlt die Kenntnis darüber, wer letztendlich welche Risiken zu tragen hat. Die Kunden der Investmentbanken und großen Broker wiegen sich vermutlich zu sehr in Sicherheit. Die Summe der Risiken ändert sich in der Regel kaum, und am Ende landen die Risiken stets bei denen, die sich nicht so schnell bewegen können oder nicht den Durchblick haben.

Haben Sie den Durchblick ? Sind Sie schnell beweglich ?

Nun gut.

Also denn : Crisis ? What Crisis ???

Gruß + Stöffen

Angehängte Grafik:

Crisis_What_Crisis.jpg

Crisis_What_Crisis.jpg