Die US-Regierung ist unzufrieden mit dem Verlauf eines Programmes, das die Welle der Zwangsvollstreckungen stoppen soll. Deshalb will das Finanzministerium nun den Druck auf die Hypothekenbanken erhöhen und fordert mehr Transparenz. Für den Fall, dass die Vorgaben nicht erfüllt werden, droht der stellvertretende Finanzmininster mit Sanktionen.

Der Antizykliker-Thread

XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

"10 Etappen der Marktphasen

1.) Bullen Markt, Endstadium: „Verflixt! Andere Leute, die lange nicht so klug sind wie ich, machen gerade das große Geld...und ich sitze hier bloß rum. Ich muss da auch einsteigen!"

2.) Bullenmarkt, Zenit: „Mann o Mann, bin ich schlau. Ich habe mit Aktien das große Geld verdient. Und es konnte kaum einfacher sein. Man kann fast sagen, dass alle Aktien, die ich kaufe, steigen!"

3.) Bärenmarkt, Beginn: „Es ist bloß eine Korrektur. Bei temporären Durchsackern zu kaufen, hat in der Vergangenheit fast wie ein Wunder funktioniert, und es wird wieder funktionieren!"

4.) Bärenmarkt, Anfangsstadium: „Alle raten einem zum ‚buy and hold'. Das werde ich also machen...ich werde die Aktien einfach halten...sie werden schon irgendwann wieder ansteigen!"

5.) Bärenmarkt, Mittleres Stadium: „Die Korrektur MUSS jetzt fast vorbei sein. Natürlich will ich nicht verkaufen, wenn die Aktien ganz am Boden liegen - um danach mitzubekommen, dass sie wieder nach oben schießen."

6.) Bärenmarkt, Endstadium: „Nun ja, es ist zu spät, um nun zu verkaufen. Also werde ich die Aktien einfach weiterhin halten. Oh Mann! Früher habe ich meine Mails nur abgerufen, um zu sehen, wie es mit meinem Portfolio bergauf ging. Mittlerweile habe ich geradezu Angst meine Mails zu checken."

7.) Bärenmarkt, Tiefpunkt: „O.k., ich gebe auf. Die Zeit ist reif, dass ich mal tüchtig Tabula rasa mache und alle diese Aktien verkaufe. Mensch, hätte ich doch nicht so viel Geld da rein gesteckt."

8.) Bullenmarkt, Beginn: Niemand wird jemals mit Aktien Geld machen. Ich werde nie wieder Geld in den Aktienmarkt investieren."

9.) Bullenmarkt, Anfangsstadium: „Wow, die Preise steigen wieder an. Mir ist das gar nicht aufgefallen - ich hatte ja schon aufgegeben. Diese dummen Aktienkäufer, sie werden noch die Strafe erhalten, die sie verdient haben. Ich steige jetzt aus, solange die Aktien noch oben stehen!"

10.) Bullenmarkt, mittleres Stadium: „Hey, die Dinge gehen wieder aufwärts. Vielleicht geht hier irgendetwas vor sich... nein, ein gebranntes Kind scheut das Feuer! Ich bleibe skeptisch - ich werde diese verfluchte Rally erst mal von außen beobachten!"

An diesem Punkt geht der Kreislauf des Marktes wieder zu Station 1.) Bullen Markt, Endstadium und das ganze geht von vorne los."

Quelle: http://www.investor-verlag.de/10-etappen-der-marktphasen/112052554/

Optionen

Nur noch ein Hinweis: Aus der Vergabe von grünen Sternen auf eine Doppel-ID zu schließen ist - gelinde gesagt - hirnverbrannt. Dazu bedarf es nämlich einer ausgefeilten Textanalyse (Wortwahl, Satzbau, etc.). Die beiden können sich ja mal daran versuchen, vorausgesetzt, sie sind willens, sich auch mal einen Fehler einzugestehen - was ich ehrlich gesagt bezweifle.

Dass Libuda und AL identisch sind, stört mich nicht sehr, da ich von den beiden nur alle Nase lang einen Stern bekomme...

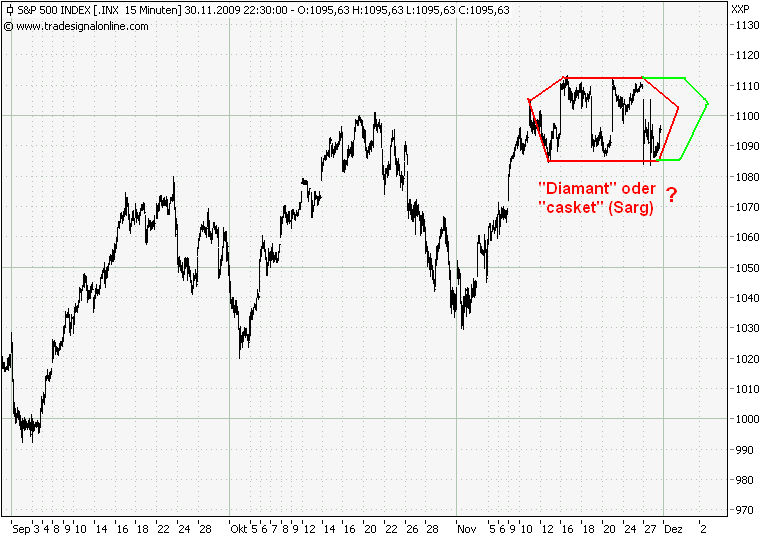

"[D]reißigmal eine relativ seltene Topformation gesehen, die als "Diamant" bzw. von US-Technikern auch als "casket" bezeichnet wird. Dies ist eine sehr üble Formation, da ihr i.d.R. starker Kursverfall folgt, der lange anhalten kann."

Angehängte Grafik:

witzischkeit.png (verkleinert auf 66%)

witzischkeit.png (verkleinert auf 66%)

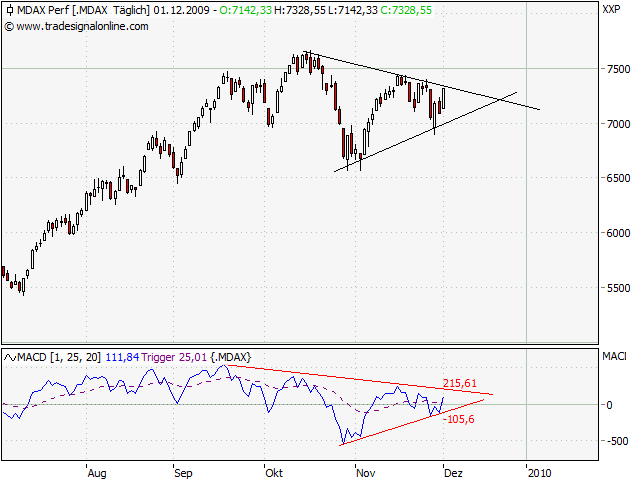

Es wird also demnächst spannend; technisch ist mit einem Ende der Seitwärtsphase zu rechnen. Weil das Dreieck waagerecht ist, ist jedoch alles offen.

Angehängte Grafik:

chart.png (verkleinert auf 79%)

chart.png (verkleinert auf 79%)

Verschärfte Kontrollen

Die US-Regierung will nun schnell Ergebnisse sehen. "Wir werden uns bis Ende Dezember jeden zweiten Tag den Fortschritt melden lassen, zudem werden 'Sondereinsatzkommandos' zu den größten Instituten gehen, um dort vor Ort nach dem Rechten zu sehen", sagte Barr. In der Vergangenheit hatte es wiederholt Vorwürfe gegeben, Banken würden Anträge auf mysteriöse Weise verschwinden lassen und ihre Faxnummern überraschend ändern, um Entscheidungen hinauszuzögern. Branchenkennern zufolge ist es für die Institute oft lukrativer, hohe Strafgebühren zu kassieren, als Verträge von Kunden dauerhaft zu ändern.

Die Bank of America, der größte Hypothekenanbieter, hat laut Finanzministerium die wenigsten Verträge modifiziert. Die American Bankers Association reagierte überrascht auf die Pläne der Regierung. In der Testphase müsse sichergestellt werden, dass die Veränderungen auch tatsächlich etwas bringen. Dass die Regierung nun ausschließlich auf die tatsächlich veränderten Verträge blicke, sei schlicht rätselhaft.

Ich denke, dass der Herr Obama jetzt die Brechstange ansetzt, nachdem sie ihn mit den Bonis verarscht hatten, nach ihrer Rettung.

Ganzer Artikel unter www.handelsblatt.com/unternehmen/...oht-banken-mit-sanktionen;2492351

Optionen

Hat jemand eine Idee, warum der deutsche Markt die Rally in US seit Wochen nicht mehr mitmacht? Am USD kann's nicht liegen. An der "Intelligenz" der deutschen Anleger auch nicht, die ist auch nicht besser als die der US-Anleger.

Ideen? Hypothesen?

Die "Inländer" haben den DAX zu keiner Zeit hochgekauft. ;-)

Optionen

Grüsse, FoK

Optionen

Optionen

Diese Erklärung greift aber zu kurz. Und wie kommt ihr darauf, dass die Deutschen keine Aktien kaufen, sondern die Amis? Nur weil der Dollar fällt? Erscheint mir nicht schlüssig und zu einfach...

Und relaxed, vergleich mal Mdax mit Tecdax. Die NewEconomy-Blasen-Zeiten sind definitiv vorbei. Aktien sind bei den Deutschen seit 7 Jahren out.

http://bearfactsspecialistreport.com/

;-)

Optionen

Und? Mit urlaubsstimmung explorativ unterwegs?

http://www.ariva.de/...tizykliker_Thread_t348181?page=349#jumppos8732

Optionen

Jetzt berichten auch andere Internetseiten von einem Wirtschaftskrieg, der zwischen den USA und China tobt.

Narütlich geht es um Arbeitsplätze und Schulden. Dabei zeigt dieser Chart wie die US-Staatsschulden, welche die Chinesen halten, immer weniger Wert wurden, so dass man fast wieder am Anfang steht, gemessen im Goldwert.

www.mmnews.de/index.php/200912034370/MM-News/...-China-gegen-USA.html

So betitelt die FTD: ,,Bank of America plant Mammut-Kapitalerhöhung

Das Institut strampelt sich frei von staatlicher Kontrolle - und erleichtert die Suche nach einem Nachfolger für Bankchef Lewis. Der Preis ist allerdings hoch: Mehr als 18 Mrd. $ will die Bank bei Investoren einsammeln."

http://www.ftd.de/finanzen/...t-mammut-kapitalerhoehung/50045556.html

Wofür man die 18 Mrd so dringend benötigt ist den Insidern aber bewusst. Seit Montag müssen die Banken jeden 2 Tag den US-Ministerium für Wirtschaft Rechnung legen, wie viele alte Kreditverträge sie modifiziert haben. Ich berichtete vor Kurzen darüber. Obama wollte ab Ende Februar so monatlich 650.000 Verträge in einer Testphase modifizieren lassen, aber insgesamt wurden nur 1.700 modifiziert. Die Banken änderten täglich ihre FAX-Nummern und anderen Postadressen für solche Anträge, weil sie nicht modifzieren wollen. Sie sind daran interessiert, dass der Staat oder Versicherer ihnen sofort ihre Hypothekenkredite aufkauft. Obama lässt seit Montag die Banken kontrollieren und jede Bank die nicht mitzieht, die soll keinen Penny erhalten, dafür aber sofort ihre Staatsgelder aus TARP-Programm zurückbezahlen und wenn sie das nicht kann verstaatlicht werden. Die BoA soll der größte Sünder sein und so gut wie gar nicht modiziert haben. Daher geht ihnen jetzt der Arsch auf Grundeis.

Wer der BoA 18 Mrd in den Rachen schmeißt, der geht ein so hohes Risiko ein.

Gruß Marlboromann

----------------------

Retailers report surprise drop in November

Retailers report surprise sales drop in November on top of last year's freefall

By Anne D'Innocenzio, AP Retail Writer

On 9:22 am EST, Thursday December 3, 2009

NEW YORK (AP) -- The nation's retailers suffered miserably through November as a modestly positive start to the holiday shopping season wasn't strong enough to offset weak spending the rest of the month.

After posting two consecutive monthly sales gains after more than a year of declines, merchants collectively posted a surprise 0.3 percent decrease for November, compared with a year ago when business plummeted to historic lows as spooked shoppers clamped down after the financial meltdown. The sales decrease is an ominous sign for an economy in the early stages of a fragile recovery.

Now, the big worry is whether consumers won't go back to the stores until the final hours before Dec. 25 as they wait for even bigger discounts in a season that many analysts had hoped would generate sales that would be unchanged from a year ago.

http://finance.yahoo.com/news/...rprise-apf-2179320510.html/print?x=0

Amazon steigt bei nachlassender Konsumfreude, ist das antizyklisch?

So lange der Kampf der Notenbanken nicht ausgestanden ist, ist der Markt unberechenbar.

Permanent

US-Immobilien

Viel Haus für wenig GeldWenn man 2005 noch mindestens 800 000 Dollar für eine Zwei-Schlafzimmer-Wohnung mit Meerblick und 100 Quadratmeter Wohnfläche aufbringen musste, bekamm man sie Mitte November schon für 350 000 Dollar. www.focus.de/immobilien/kaufen/tid-16224/...enig-geld_aid_454652.html

Was man euch erzählt

Laut dem Datendienst First American Core Logic haben mittlerweile fast ein Viertel aller Eigenheimbesitzer höhere Hypothekenschulden hat als ihre Immobilien wert sind. Das gilt vor allem für jene, die sich 2006 einen Kredit sicherten, als die Häuserpreise ihren Höhepunkt erreichten. Doch selbst elf Prozent der Amerikaner, die in diesem Jahr eine Hypothek aufnahmen, schulden den Banken bereits mehr, als ihre Häuser wert sind.

Dies sei "ein Risiko, das über dem Hypothekenmarkt hängt", sagte Mark Fleming, Chefökonom von First American. Denn bei den sogenannten Unterwasser-Hypotheken sind Zwangsvollstreckungen wahrscheinlicher - damit würden weitere Immobilien auf einen ohnehin übersättigten Markt kommen, was die Preise weiter drücken dürfte. Volkswirte von JP Morgan Chase gehen auch deshalb davon aus, dass die Häuserpreise erst Anfang 2011 ihren Tiefpreis erreichen werden. www.ftd.de/finanzen/immobilien/...chwaechelt-noch-lange/50041819.html

Gibt es eine enge Korrelation zwischen Banken- und Staatsproblemen?

Felsenheimer: Ja, absolut. Das sieht man besonders gut an Großbritannien. Die Renditeaufschläge für die britischen Staatsanleihen lagen Ende 2008 auf dem Niveau der dortigen Banken. Sollte es zu einer zusätzlichen Abschreibungswelle bei Banken kommen, wird es für Großbritannien signifikante Probleme geben. boerse.ard.de/content.jsp

Warum sollte das für die USA anders sein, frage ich Sie und nicht Herr Felsenheimer.

Hat der amerikanische Häusermarkt seinen Boden gefunden?

Wahrscheinlich schon. Der Markt ist dreigeteilt: Einfamilienhäuser, Appartements und Eigentumswohnungen (Hat Ihnen das mal einer erzählt?). Bei Einfamilienhäusern hatten wir in den Vereinigten Staaten ein sehr großes Überangebot, das die Preise unter Druck setzte. Inzwischen sind sie so weit gefallen, dass die Verkäufe zwar wieder zunehmen. Allerdings auf einem sehr tiefen Niveau. Viele Häuser und Eigentumswohnungen stehen leer und werden vermietet. Das geht zu Lasten der Appartements, die normalerweise für den Mietmarkt gedacht sind. So wandern die Probleme von Häuser- zum Appartementmarkt.

Zählen diese nicht zu gewerblichen Immobilien?

Genau. Mit aus diesem Grund haben die Preise von Gewerbeimmobilien in Amerika bisher ihr Tief noch nicht gesehen. Wir gehen davon aus, dass das frühestens Mitte bis Ende des kommenden Jahres der Fall sein wird. Sie werden zunächst noch um weitere 20 bis 25 Prozent fallen. Das wird sich im kommenden Frühjahr zeigen, sobald immer mehr Eigentümer aufgeben, die bisher noch hartnäckig durchgehalten haben.

Können Sie die Schwierigkeiten näher erläutern?

Es ist physisch beinahe unmöglich, die Kredite zu refinanzieren (Da wir Bewertungsprobleme haben, die beim deutschen Pfandbrief nicht existieren, weiß man nicht wo man ansetzen soll, sage ich Ihnen) Viele der Schuldner sind zwar noch nicht unbedingt zahlungsunfähig. Wegen der Entwicklung an den Kapitalmärkten und der schwachen Konjunktur sind die Barwerte dieser Kredite jedoch sehr gering. So sind die Banken gezwungen, bei Neuverhandlungen entweder die bezogenen Immobilien und die damit verbundenen Probleme zu übernehmen oder sie müssen Zugeständnisse machen und die Kredite verlängern. Wir nennen das „extend and pretend“ - verlängern und täuschen. Sie werden von den Regulatoren förmlich zu Verhandlungslösungen genötigt, die noch vor zwei Jahren undenkbar gewesen wären. Andernfalls wären viele der Banken selbst insolvent. Jetzt wissen Sie warum der US-Staat die Banken in die Zange nimmt.

Die Banken verstecken also viele große Verluste in ihren Bilanzen?

Genau so ist es. Das Unvermeidliche wird zunächst nur aufgeschoben. Allerdings wird vermieden, dass die Immobilien auf den Markt geworfen werden und weiterer Druck auf die Preise entsteht. Das könnte zu einer Deflation führen. Eine deflationäre Entwicklung würde in die Depression führen. Genau das versuchen Zentralbank und die Obama-Regierung zu vermeiden. Sie sollten nach meiner Meinung eine weiteres Stimulationsprogramm in die Wege leiten. Das jenes Stimulationsprogramm kommt, hat der Obama schon angekündigt.

www.faz.net/s/Rub645F7F43865344D198A672E313F3D2C3/...on~Sspezial.html

Regierung droht Banken mit Sanktionen

Wegen des Kollapses auf dem Immobilienmarkt hat die Regierung ein 75 Mrd. Dollar schweres Programm zur Senkung der Darlehensraten aufgelegt, um die Welle der Zwangsvollstreckungen zu stoppen. www.handelsblatt.com/unternehmen/...oht-banken-mit-sanktionen;2492351

Aber hierum geht es in Wahrheit

Konkret geht es um die Modifizierung von Kredit-Konditionen, um die Zahl der Zwangsvollstreckungen einzudämmen. Nur so kann sich der brachliegende Immobilien-Markt nachhaltig erholen. Erst dann können neue Immobilien auf den mittlerweile gesättigten Markt kommen.

diepresse.com/home/wirtschaft/finanzkrise/525266/index.do

Und was sagt Ihnen das Alles, wenn sie es wissen? Stellen sie sich die folgende Frage:

Würden Sie jetzt amerikanische Immobilien kaufen?

Ja, wir haben Kunden, welchen wir dabei helfen. Der einzige Bereich jedoch, für den es problemlos Kredite gibt, sind Appartements. Sie kommen von Fannie Mae und Freddie Mac. Das führt dazu, dass es in wachstumsträchtigen Städten wie Phoenix, Arizona sogar zu Bietwettstreiten kommt. Viele Appartements werden von vermögenden Privatanlegern gekauft, die von Preisen unter den Gestehungskosten angezogen werden. Sie rechnen mit einer Normalisierung der Preise und mit entsprechenden Renditen. Allerdings sind diese nur dann interessant, wenn der Rückkehrprozess schnell geht. Daran jedoch kann man auch zweifeln.

Und wer bitte sind diese Kunden?

Ich denke, an der Börse können wir schon wieder so etwas wie eine Kursblase ausmachen. Unter den REITs, den Immobilien-Aktiengesellschaften mit börsennotierten Anteilen, haben sich jene besonders gut entwickelt, die Kapital aufnehmen und Liquiditätspolster aufbauen konnten. Ich denke, sie werden diejenigen sein, die bald als Immobilienkäufer auftreten werden. Sie können den Gewerbeimmobiliemarkt mittelfristig gesunden lassen.

www.faz.net/s/Rub645F7F43865344D198A672E313F3D2C3/...on~Sspezial.html

Haben Sie nun verstanden warum die USA die Banken in die Zange nimmt und sie am Immomarkt sich eine goldene Nase verdienen können?

Der Staat USA steht in Korrelation zu den Banken in den Staatsanleihen. Wenn die USA also den Banken eine Prämie bezahlen für die Modefizierung von Hypoversträgen, dann sicher die USA so selber ihr Rating für die Staatsanleihen. Die Banken verdienen ein zweitesmal Geld am selben Objekt und behalten es. Die Bewertungsrichtlinie für langfristige Hyphotekenkredite sind andere als die von den aktuellen. Die Banken erhalten auch so ein besseres Rating per CDS-Gebühren am Markt ausgedrückt. Sie werden dadurch liquider.

Haben Sie wahrgenommen was im Beige Book von heute stand? Die Konsumausgaben sind in 8 von 12 FED-Statistiken gestiegen. Die Kredite stagnieren.

Die USA sind also dabei sich selbst zu retten.

Gruß Marlboromann

Daher bleibt selbstverständlich der Markt immer unberechenbar. Wenn man dann mal das Gefühl hat, es wäre alles klar, dann wird´s gefährlich.