Delticom AG

Wenn der Markt diese Stücke aufgesaugt hat, wird der Kurs erst richtig Fahrt aufnehmen..

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Ich war's nicht ;)

Optionen

| Boardmail an "hippeland" |

Wertpapier: Delticom AG |

"https://www.noz.de/lokales/...engler-investiert-in-niedersachsenpark"

Rückblick auf Anfang 2021:

Ensisheim - 50'000 m2 zusätzliche Logistikfläche für Delticom:

auch hier war Engler mit dabei.

https://www.garbe-industrial.de/...klungen/logistikzentrum-ensisheim/

Ensisheim wurden Anfang Q1/21 miettechnisch übernommen( in Q1 wurde bereits für die Immo und das Zusatzpersonal gezahlt), seit Anfang April lt. meinem Telefonat mit IR bereits voll bestückt (Post: 09.04.21) und bringt somit in Q2/21 m.M. vollen Zusatzumsatz!

(rechnet mal hoch wie viele Reifen in ein Logistikzentrum von 50'000m2 eingelagert und zu Spitzenzeiten verkauft werden können)

Und jetzt kommt das nächste Logistikzentrum. Ohne Banken und validierte Businesspläne geht sowas nicht!

#Megaturnaround# vielleicht bin ich verückt, aber m.M. macht Delticom in 2024 knapp ne Milliarde-Umsatz mit Reifen, wenn neben dem neuen Logistikzentrum in Ensisheim noch ein weiteres eröffnet wird. # ich bin dabei!!! :-D

Quelle: ETRMA / Reifenpresse.de

Angehängte Grafik:

bild1.jpg (verkleinert auf 51%)

bild1.jpg (verkleinert auf 51%)

Ohne News will aktuell anscheinend niemand investieren. Verkaufdruck gibt es aber auch keinen.

Wahrscheinlich sollte man den Delti Wein ohnehin noch ein Jahr im Depot r /Reifen ( Achtung Wortwitz) lassen.

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

ETRMA:

The European Tyre & Rubber Manufacturers Association (ETRMA) represent nearly 4.400 companies in the EU, directly employing about 370.000 people. The global sales of ETRMA’s corporate members represent 70% of total global sales and 7 out of 10 world leaders in the sector are ETRMA Members 86 tyre-producing plants and 16 R&D centres. ETRMA’s membership: BRIDGESTONE EUROPE, CONTINENTAL, GOODYEAR, HANKOOK, MICHELIN, NOKIAN TYRES, PIRELLI, ...

Jetzt gibt ETRMA >+43% an! Noch ein paar Wochen, dann fliegt der Deckel wie beim Kelomat-Schnellkochtopf. ;-)

https://www.etrma.org/wp-content/uploads/2021/07/...ess-Release-1.pdf

2020 vor den Q2-Ergebnissen Anfang August ist von Delticom nach Außen nichts durchgesickert. Kurz vor der Veröffentlichung ist der Kurs noch eingeknickt um dann richtig zu explodieren. Ich denke die Ereignisse der Vergangenheit werden sich wiederholen. Hoffe ich zumindest. ;-)

PS: Seit der KE ist die EK-Quote von Delticom bei ca. bei 15.4%. Nach den Q2-Ergebnissen kann/wird die EK-Quote auf 16,xx-17,xx% steigen. Mit Ende 21 wird sie bei ca. 18-20 liegen, wenn die Prognose erreicht oder leicht übertroffen wird.

Duplex, großartiger Beitrag und stark fundiert, tausend dank! Ich bin sehr gespannt, was Delti für ein Q2 bringt, allerdings bin ich etwas vorsichtig, oder anders gesagt: alles über 10% Wachstum (vs Markt 43%) fände ich schon extrem gut. Schließlich war das kerngeschäft in Q2-20 ja nur mit -6% rückläufig, wenn ich das richtig erinnere (vs Markt -27%).

Wie erklärt ihr euch diese starke outperformance überhaupt? Klar, etwas wird es der Shift zu online Käufen gewesen sein, aber das kann kaum alles sein? Ich bin dafür einfach noch nicht lange genug bei der Story dabei..

Wie sich Q2 Umsatz dann in Ebitda übersetzt kann ich ebenfalls noch nicht einschätzen und bin da sehr gespannt ob es noch einspareffekte aus dem turnaround gibt.

Starke Zahlen wären vor dem Hintergrund der KE natürlich wichtig, damit die neuen Investoren nicht sofort das Handtuch werfen- das gäbe gehörig Druck bei der geringen Liquidität hier..

Ansonsten hoffe ich auf einen erneut starken FCF in 2021 ( ähnlich wie in 2020 bereits bewiesen). Das würde die EK Quote massiv stärken und gäbe dem management und turnaround deutliche credibility, den der investment case natürlich braucht um neue Investoren ins Boot (oder besser: den Reifen) zu holen.

Naja ich bleibe gespannt und lege bei den Kursen noch etwas nach. Auf die Zahlen und eine anschl intensivere Kommunikation mit dem Unternehmen freue ich mich sehr (werde ich hier teilen).

Viele Grüße!

Fel

https://youtu.be/WwcFpFLp-E8

Er verwaltet eines der größten deutschen Wikis. Und das schon seit einigen Jahren erfolgreich ...

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

...für den Bereich Ersatzreifengeschäft bei Continental, weil es im 2. Quartal dort brummte.

Das lässt doch auch für "unseren" Reifenhändler Gutes erwarten.

Optionen

| Boardmail an "hippeland" |

Wertpapier: Delticom AG |

https://reifenpresse.de/2021/08/03/...5-prozent-marge-mit-pkw-reifen/

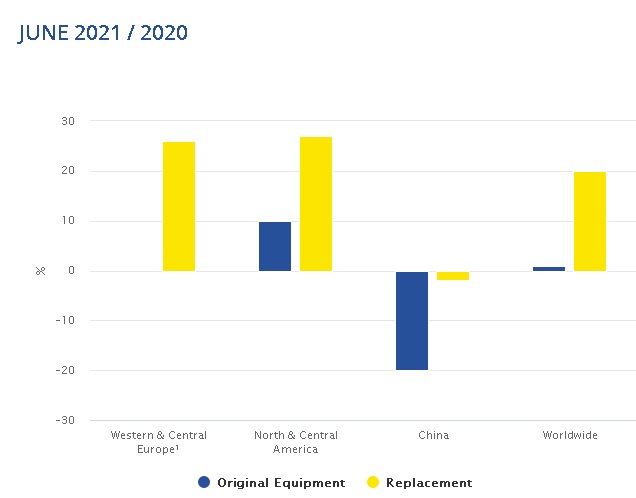

lt. ETRMA wurden 2019

87.105.000 als Erstausrüstung geliefert

218.743.000 gingen in den Ersatzmarkt

https://www.etrma.org/wp-content/uploads/2021/01/...ales-2020_PR1.pdf

Da der Ersatzmarkt volumenmäßig viel höher ist, hat auch dieser massiv zur Steigerung beigetragen.

Auch Michelin weist bei den Ersatzreifen 26% Steigerung im Juni zum Vorjahr aus. Für das erste Halbjahr +22% im Vergleich zum letzten Jahr. Dies zeigt, dass die Steigerung im Juni noch höher war. Delti konnte dies bei der Veröffentlichung vom Q1-Ergebnis noch nicht wissen(Anmerkung in der Publikation: ev. vorgezogener Ostereffekt beim Sommergeschäft).

Alle Indikatoren zeigen stark nach oben. Das Orderbuch ist auch fast leer. Zum Teil sieht man Verkaufsorder für Kurse bei 15€. Hoffe und rechne mit extremen Kaufdruck und Ansteigen des Kurses nach der Veröffentlichung des Q2-Ergebnisses.

https://www.michelin.com/en/finance/...igures-and-indicators/markets/

Delticom macht den größten Umsatzanteil mit B2C (Info aus IR-Telefonat). Interessant wird jetzt, wieviele Kunden seit Corona von stationärem Handel zum Onlinehandel gewechselt haben. Der Nachholbedarf wird beim stationären Handel jedoch größer gewesen sein.

In Q1 hatte Delticom jedoch bereits eine Umsatzsteigerung von 10%, trotz des Geschäftsentfalls durch die Schliessungen(m.M. gab es durch Corona eine Transformation zum Onlinehandel).

Nokian Tyres(Produktionsstätten in Finnland & Russland, also kein China Geschäft):

In Q2/21 war die Umsatzsteigerung 54,8% im vgl. zum Vorjahresquartal.

https://reifenpresse.de/wp-content/uploads/2021/08/Nokian-2021-Q2.pdf

noch ne Info aus der Kommunikation mit IR:

Delticom hat aktuell einen Logistikhub in Höver bei Hannover (60.000m2 Logistikfl.) und nun in Ensisheim einen (50.000m2). Daneben haben sie noch kleinere Aussenläger im europäischen Ausland.

-> Durch die Inbetriebnahme von Ensisheim haben sie seit diesem Jahr bereits die Kapazität von > 1 Milliarde € Umsatz im Jahr.

Auf meine Frage bzgl. Ausbau der Vertriebskanäle (analog wie im Vorjahr mit Nettodiscount, Pro7Sat1, ... ) z.B. über Amazon, Aldi, REWE,... bekam ich zur Antwort, dass sie laufend am Ausbau der Vertriebskanäle arbeiten, jedoch immer die Bedingung ist, dass eine entsprechende EBIT-Marge erzielt werden muss.

Mein Fazit: bei Amazon, reichen die Margen nicht aus -> das Management hat seit der Schliessung des Lebensmittelhandels gelernt, dass Umsatz nur gut ist, wenn er auch die entsprechende Marge bringt.

Angehängte Grafik:

reifen.jpg (verkleinert auf 80%)

reifen.jpg (verkleinert auf 80%)

Die Verkaufszahlen der Reifen hersteller machen jedenfalls Mut..

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Optionen

| Boardmail an "DrBob" |

Wertpapier: Delticom AG |

Die einzige Erklärung für mich wäre eine AR Sitzung mit Folge einer Erhöhung der Guidance. Normalerweise würde man das dann aber am Abend vorher machen um das ganze zu entzerren..

Bringt für mich so unnötig hektik rein wenn um 16 Uhr der Conference Call ist..

Aber bis man es ins Büro geschafft hat, die ersten 2-3 Kaffee gezogen hat, mit den Kollegen die Erlebnisse des Bahnstreiks besprochen hat, den PC hochfährt, Excel startet und dann auch noch die F9 finden und im Anschluss sogar drücken muss - das dauert halt seine Zeit. Da sollte man auch nicht zu fordernd sein als Aktionär.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Im zweiten Quartal erwirtschaftete das Unternehmen einen Umsatz in Höhe von 147 Mio. €, ein Anstieg um 1,4 % im Vergleich zum Vorjahresquartal (Q2 2020: 145 Mio. €). Bereinigt um den Umsatzbeitrag der im Jahresverlauf 2020 geschlossenen Randaktivitäten beläuft sich das Wachstum im Kerngeschäft im Q2 2021 auf 1,6 %. Aufgrund der beschriebenen Vorzieheffekte in den klassischen Umrüstländern und einem entsprechend starken Märzgeschäft fiel die Nachfrage im April schwächer aus als im entsprechenden Vorjahresmonat. Mit steigenden Impfquoten und rückläufigen Inzidenzwerten haben die europäischen Staaten die monatelangen Restriktionen im Verlauf des zweiten Quartals vorsichtig gelockert. Wenngleich die Ersatzreifennachfrage in Europa in den ersten sechs Monaten im Vergleich zum Vorjahr insgesamt an Dynamik gewonnen hat, so fällt die Erholung in den einzelnen Ländern Europas uneinheitlich aus. In ausgewählten Ländern, denen nach dem Saisonhochpunkt im Länderportfolio eine wichtige Rolle in Bezug auf den weiteren Saisonverlauf zukommt, war die Wachstumsdynamik im zweiten Quartal nach wie vor eher gedämpft.

Kann man zwar positiv sehen, dass die Zahlen solide waren obwohl es noch die Covid-Effekte gibt, sprich: noch mehr Upside wenn die mal weg sind. Aber da waren einige Aussagen drin, die mir nicht gefallen haben, u.a. auch die Liquidität oder dass da 2,8 Mio Euro one-offs in den betrieblichen Erträgen beinhaltet waren.

Ich schaue mir das aber weiterhin von der Seitenlinie aus an und steige ggfs wieder ein.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Die Ergebnisse (EBITDA, EBIT und Überschuss) sind allesamt super.

Ich denke einen großen Kurssprung wird es aufgrund der Zahlen aber nicht geben; dafür ist die Aktie schon zu gut gelaufen und die Erwartungen waren zu hoch.

Habe einen Teil mit schönem Gewinn geschmissen und der große Rest bleibt weiterhin im Depot.

hier mein kurzes Fazit zu den Q2 Zahlen, vor dem Call um 16h (an dem ich aufgrund Terminlicher Überschneidungen leider leider nicht teilnehmen kann):

- Umsatz: Mit 147m (+1.4% yoy) deutlich unter meinen Erwartungen (162m) und deutlich schwächer als die Branchenstatistiken. Management spricht von Vorzieheffekten, die zu einem besonders starken März (Q1) führten. Ebenfalls wird erwähnt, dass der Fokus auf PROFITABLEN Umsätzen liegt. Aber H1 Umsatz immerhin bei +5% vs. Guidance +2% bis +9%. Somit sollte man sicher 570-580m Umsatz erreichen könnten, und die EBITDA Guidance erscheint somit konservativ.

- EBIT: Starke Leistung mit 4.4m in Q2 (3% Marge) verglichen mit 1.5m in Q2-20. Hier zeigen sich die Kosteneinsparungen, das Ende der non-core businesses und der Fokus auf profitables Wachstum. Gefällt mir.

- EBITDA: 7m, 4.8% Marge. Damit liegt H1 bei 8.1m (3.3% Marge) verglichen mit 16-20m Guidance. Vor dem Hintergrund, dass der Umsatz in H2 bei Delti saisonal stärker sein sollte als in H1, sollte in H2 auch mehr EBITDA abfallen, untermauert meinen Punkt, dass die Guidance recht konservativ ist und man vermutlich bei 18-20 landen sollte.

Interessanterweise taucht hier wieder dieses EBITDA aus Projektgeschäft aus, was ich mir bereits für Q4-20 nicht erklären kann (kann es jemand anderes?). Jedenfalls lag der Beitrag daraus in H1 bei ca. 3m und man erwartet erneut einen guten Beitrag für H2 aber weniger als in H2-20. Keine Ahnung worum es dabei geht aber das werden wir herausfinden.

- EK Quote: 13.5% vergl zu 7% bei YE20. Das positive Nettoergebnis in 2021 sollte die EK Quote natürlich weiter steigern.

- FCF: Hier wird auf >10m in 2021 geguided, was ich ein bisschen wenig finde nach 30m (?) in 2020. Höherer FCF ist natürlich besser für die Liquidität/Verschuldung im Unternehmen.

- Lagerausbau: Man spricht von davon, dass man dieses Jahr früher mit der Bevorratung von Winterreifen beginnt. Diese sind m.E. profitabler, sollte es also ein kalter Winter werden, wird es vermutlich ein sehr starkes Q4/Q1 für Delticom.

In Summe ist der Umsatz für mich zu schwach, der rest positiv. Turnaround läuft, wird aber nicht von heute auf morgen abgeschlossen. Ich glaube kaum, dass vor Q3 Zahlen (11.11. - tätä) eine Erhöhung der Guidance kommt, insofern erstmal weiteres Abwarten und Kursschwäche für weitere Zukäufe nutzen.