Delticom AG

Erstnotiz der Delticom AG voraussichtlich am 26. Oktober 2006

- Angebotsfrist für Delticom-Aktien vom 24. bis 25. Oktober 2006

- Öffentliches Angebot von bis zu 1.132.610 Aktien

- Zulassung im Prime Standard beantragt

--------------------------------------------------

ots.CorporateNews übermittelt durch euro adhoc. Für den Inhalt der

Mitteilung ist das Unternehmen verantwortlich.

--------------------------------------------------

17. Oktober 2006 - Die Delticom AG, der führende

Internet-Reifenhändler Europas (gemessen an über das Internet

erzielten Umsatzerlösen), wird voraussichtlich ab dem 24. Oktober

Investoren bis zu 1.132.610 auf den Namen lautende Stammaktien ohne

Nennbetrag (Stückaktien) zur Zeichnung anbieten. Ein entsprechender

Wertpapierprospekt wurde am 16. Oktober 2006 von der Bundesanstalt

für Finanzdienstleistungsaufsicht gebilligt. Ab dem heutigen Dienstag

begibt sich das Management des Unternehmens bereits auf

Investoren-Roadshow. Die Preisspanne, in der Aktien gezeichnet werden

können, soll voraussichtlich am 20. Oktober nach Beschluss des

Vorstandes und des Aufsichtsrates in einer Ad-hoc-Mitteilung bekannt

gegeben werden. Im Prime Standard der Frankfurter Wertpapierbörse

wird die Notierungsaufnahme für den 26. Oktober angestrebt. Dies

gaben die Vorstände des Unternehmens Rainer Binder und Dr. Andreas

Prüfer sowie die mandatierten Investmentbanken Dresdner Kleinwort und

Lehman Brothers heute im Rahmen einer Pressekonferenz in Frankfurt am

Main bekannt. In Deutschland ist Delticom bekannt durch den

Internet-Shop www.reifendirekt.de.

Bis zu 850.000 Aktien, d.h. rund 75% des Angebots, stammen aus einer

Kapitalerhöhung sowie bis zu 179.645 Aktien aus dem Eigentum der

Altaktionäre. Zudem stehen bis zu 102.965 weitere Aktien aus dem

Eigentum der Altaktionäre im Hinblick auf eine eventuelle

Mehrzuteilung ("Greenshoe") zur Verfügung. Die Angebotsfrist beginnt

voraussichtlich am 24. Oktober und endet voraussichtlich am 25.

Oktober 2006 um 12.00 Uhr (MESZ) für Privatanleger und um 16.00 Uhr

(MESZ) für institutionelle Investoren. Betreut wird die Transaktion

von den Investmentbanken Dresdner Kleinwort und Lehman Brothers als

Joint Global Coordinators und Joint Bookrunners. Als Selling Agent

ist die NORD/LB Norddeutsche Landesbank Girozentrale mandatiert.

"Wir wollen mit www.reifendirekt.de und unseren internationalen

Webseiten weiter wachsen", erläutert Delticom-Vorstand und Mitgründer

des Unternehmens Andreas Prüfer die Ziele des IPO's. "Hierzu planen

wir Investitionen in den Bereichen Lager und Logistik sowie in die

IT-Infrastruktur der Delticom AG. Zudem möchten wir international

zusätzliche Internet-Shops eröffnen sowie die Bekanntheit unserer

bestehenden Domains erhöhen. Mit der gestärkten Eigenkapitalbasis

schaffen wir zudem die Möglichkeit für eventuelle Akquisitionen", so

Prüfer weiter.

Unter Annahme der vollständigen Platzierung des Angebots sowie der

Ausübung der Greenshoe-Option wird der Free Float 28,7% betragen.

71,3% des Grundkapitals werden weiterhin von den Altaktionären

gehalten. Diese haben sich verpflichtet, bis sechs Monate bzw. soweit

die Aktionäre Binder GmbH und Prüfer GmbH betroffen sind, zwölf

Monate nach Notierungsaufnahme ohne schriftliche Zustimmung der

Konsortialbanken keine Aktien der Gesellschaft zu verkaufen.

Im Rahmen der Pressekonferenz erläuterten die Delticom-Vorstände

Rainer Binder und Andreas Prüfer zudem die Kennzahlen des

Unternehmens. Demnach lag das Vorsteuerergebnis (EBT) im

Geschäftsjahr 2005 bei ca. EUR 5,6 Mio. und damit um rund 66% über

dem Vorjahreswert (2004: ca. EUR 3,4 Mio.). Der

Konzernjahresüberschuss konnte von ca. EUR 2,1 Mio. im Jahr 2004 um

ca. 58% auf ca. EUR 3,3 Mio. im Jahr 2005 gesteigert werden.

Diese Veröffentlichung stellt weder ein Angebot zum Verkauf noch eine

Aufforderung zum Kauf irgendwelcher Wertpapiere dar. Das Angebot in

Deutschland erfolgt ausschließlich durch und auf Basis eines

Prospektes. Der Prospekt ist bei der Gesellschaft (Fax: +49 (0)89

208081148), der Dresdner Bank AG (Fax: +49 (0)69 713-25002) und

Lehman Brothers International (Europe) (Fax: +49 (0)69 15307-7496)

sowie der Börsenzulassungsstelle (Fax: +49 (0)69 211-13991) zur

kostenlosen Ausgabe erhältlich.

Dieses Dokument stellt weder ein Angebot zum Kauf von Wertpapieren

noch die Aufforderung zur Abgabe eines Angebots zum Kauf von

Wertpapieren in den Vereinigten Staaten dar. Die Aktien der Delticom

AG (die "Aktien") dürfen nicht in den Vereinigten Staaten oder "U.S.

persons" (wie in Regulation S des U.S.-amerikanischen Securities Act

of 1933 in der jeweils gültigen Fassung (der "Securities Act")

definiert) oder für Rechnung von U.S. persons angeboten oder verkauft

werden, es sei denn, sie sind registriert oder von der

Registrierungspflicht gemäß dem Securities Act befreit. Die Aktien

sind nicht, und werden nicht, gemäß dem Securities Act registriert.

Unternehmensprofil:

Die Delticom AG ist seit dem Jahr 1999 als Großhändler und seit 2000

zusätzlich als Online-Händler für Reifen tätig. Die Delticom-Gruppe

verkauft im Geschäftsbereich eCommerce über mehr als 60 Online-Shops

in über 25 europäischen Ländern sowie je einen Shop in den USA und

Kanada ein Produktprogramm an Privat- und Geschäftskunden, je nach

Marktgegebenheiten bestehend aus folgendem Produktmix oder Teilen

daraus: PKW-Reifen, Motorradreifen, LKW-Reifen, Busreifen,

dazugehörigen Felgen, Kompletträdern (Felgen mit Reifen), ausgesuchte

PKW-Ersatzteile und -Zubehör, Motorenöle und Batterien. Geliefert

wird je nach Kundenwunsch direkt an den Kunden, an einen der

Servicepartner, d.h. Werkstätten, mit denen die Delticom-Gruppe

kooperiert und die teilweise eine Direktlieferung von Reifen an ihre

Adresse zur Montage am Kundenfahrzeug ermöglichen, oder an eine

andere gewünschte Lieferadresse. Des Weiteren verkauft die

Delticom-Gruppe im Geschäftsbereich Großhandel Reifen an Großhändler

und große Einzelhändler im In- und Ausland.

Optionen

| Boardmail an "EveningStar" |

Wertpapier: Delticom AG |

Man scheint jetzt ja endlich bemüht, den Laden wieder auf Kurs zu bringen..

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Angehängte Grafik:

attachment-32543724.jpeg (verkleinert auf 70%)

attachment-32543724.jpeg (verkleinert auf 70%)

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Die Jahreszahlen haben verschiedenen Marktteilnehmern wohl letzte Bedenken genommen und man greift zu den immer noch attraktiven Kursen jetzt beherzt zu..

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

https://www.boersengefluester.de/delticom-zuruck-in-der-spur/

Optionen

| Boardmail an "Der Pareto" |

Wertpapier: Delticom AG |

Montag werden dann ganz sicher sehr gute Q1 Zahlen kommen.

Das Winterreifengeschäft sollte wie überall in der Branche im Januar aufgrund des Wetters richtig gut gewesen sein.

Winter-Bestände wurden sicherlich heruntergefahren werden was aufgrund der Zinslage und der vermutlich niedrigeren Einkaufspreise für Winterreifen in der kommenden Saison äußerst positiv ist.

Nach den guten Q Zahlen hättest du eigentlich wieder einsteigen müssen..

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Ansonsten: ja, bei der Verschiebung des Testats habe ich obv überreagiert und mir ist dadurch Performance flöten gegangen. Da das aber sowieso mein kleinstes Investment von allen war und der Rest gut läuft, kann ich das verschmerzen. Was nicht stimmt, ist, dass ich nur „zuletzt“ bockig war. Meine Kritik an der IR zieht sich schon seit Jahren und dazu stehe ich. Heute wieder der gleiche Müll, mit einem 15:34 Uhr Announcement. So lange es Delti nicht schafft, seien Zahlen zu berichten wie jede andere notierte Gesellschaft auch, werde ich hier keine einzige Aktie mehr anfassen.

Das Rückkauf-Programm ist doch schon wieder Kokolores: in 2023 bei Kursen unter 2 Euro stelle ich das Programm unlogischer Weise/unerwartet ein nach nur ca. 12k gekauften Aktien. Aber jetzt, bei Kursen um die 3,50 Euro, da will ich dann 300k Aktien kaufen. Sorry, Börse ist echt nicht so ganz deren Kernkompetenz…wünsche Euch aber weiterhin viel Erfolg!

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Immerhin hat Delti nicht den Fehler gemacht und das ARP bei über 3 Euro gestartet - können ja jetzt zulangen: https://www.delti.com/de/investor-relations/die-aktie/aktienrueckkauf/

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

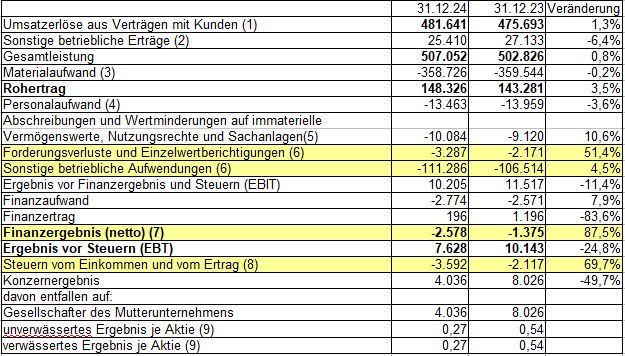

b) Um rauszufinden, wie hoch das EBITDA in Q2 2024 ggü Vorjahr war, müsste man jetzt vier Quartalsberichte 1Q23, 2Q23, 1Q24 und 2Q24) runterladen & auswerten. Ohne mich.

c) Bei über 400 Mio Umsatz und -22 Mio OpCF in H1-2024 habe ich gerade mal 3,7 Mio Brutto-Liquidität...ist dann ein ARP wirklich die richtige Antwort?

d) Weiter ohne mich.

Optionen

| Boardmail an "dlg." |

Wertpapier: Delticom AG |

Den Bericht hast du ja wahrscheinlich selber schon gelesen.. das deckt sich auch mit meiner Einschätzung..

Ich habe noch Geduld bis Ende nächsten Jahres. Bis dahin will ich aber sowohl im operativen Geschäft, als auch im Kurs, Verbesserungen sehen.

Sonst muss ich hier meine Zelte abbrechen.. ;-)

Optionen

| Boardmail an "BigBen 86" |

Wertpapier: Delticom AG |

Die mediale Aufmerksamkeit aufgrund der "neuen" Schneeflocke Markierung hat die Kunden frühzeitig auf den Kauf von Reifen erinnert.

Bin absolut davon übezeugt, dass es ein gutes Delti-Jahr. wird .. vielleicht glaubt dann auch endlich mal der letzte das der Turnaround geschafft ist und dann langfristig Gewinne zu erwitschaften sind.

Bin weiterhin der Überzeugung, dass es auf Kostenseite noch sehrviel Potential für deutliche Erhöhung des Ergebnisses vorhanden ist. Allerdings ist nicht mit großen Umsatzsprüngen zu rechnen.

Lieber konstant bei leichten Umsatzsteigerugnen Gewinne optimieren und Dividenden zahlen als nochmal neue Versuche abseits der Kernkompetenz zu unternehmen.

Mittelfristig sehe ich Delti nicht mehr an der Börse... Private Equity, einem Reifenhersteller oder Übernahme durch einen großen B2C-Marktplatz die sich schwer tun mit Reifen.

Ordentliche Zahlen für 2024 gepaart mit einer ersten Dividendenzahlung nach vielen Jahren der Ertragslosigkeit.

Das Unternehmen konzentriert sich auf seine Kernkompetenzen und das machen sie wirklich gut.

Dividendenrendite bei fast 5% mit Steigerungspotential für die nächsten Jahre.

Bei 2,60€ gibt es noch eine charttechnische Hürde, danach ist der Weg frei zu den Höchstkursen von rund 3,50 € im Mai letzten Jahres.

Der richtige Wert für Dividendenjäger plus Kurschancen...

Ich hatte mir ehrlich gesagt einen besseren Jahresendspurt erhofft durch das neue Winterreifengesetz und ich hatte gehofft, dass der etwas kältere Winter eventuell helfen würde und die Guidance besser ausfallen würde.

Positiv sicherlich die Dividende, die höher ausfällt als von mir erwartet. Dazu läuft noch das kleine Aktienrückkaufprogramm, das jetzt wieder einsetzen kann mit Veröffentlichung der Zahlen.

Letztendlich bleibt die Aktie bei mir auf der Watchlist. Richtung 2 würde ich wohl zurückkaufen.

Markiert sind die wesentlichen Kennzahlen, die das Ergebnis nach unten gedrückt haben.

(Forderungsverluste, sonst. betr. Ausgaben, Finanzergebnis und Steuern.)

Bei 2,50€ beträgt das KGV 9,3 und die Dividendenrendite 4,8% bei 0,12€. Unter 2,50€ sind für mich Kaufkurse.

Wachstumspotenzial sicherlich begrenzt, das Unternehmen hatte aber eine Schrumpfungskur hinter sich, die wohl beendet ist.

Angehängte Grafik:

delticom_guv_2024.jpg (verkleinert auf 81%)

delticom_guv_2024.jpg (verkleinert auf 81%)

und wie immer superkonservativ in der Prognose...