Ökonomen streiten über Verteilungsfrage

Seite 188 von 7787 Neuester Beitrag: 16.11.24 21:49 | ||||

| Eröffnet am: | 04.11.12 14:16 | von: permanent | Anzahl Beiträge: | 195.67 |

| Neuester Beitrag: | 16.11.24 21:49 | von: fws | Leser gesamt: | 36.023.679 |

| Forum: | Leser heute: | 12.969 | ||

| Bewertet mit: | ||||

| Seite: < 1 | ... | 186 | 187 | | 189 | 190 | ... 7787 > | ||||

Optionen

Ungeachtet dessen ist Italiens Schuldenquote seit 2000 gemäß dem Chart in # 675 von 108 % auf über 120 % angestiegen. Absolut lag der Anstieg der Schulden noch höher.

Wenn Anleihen fällig werden müssen in der Regel neue Anleihen hearusgegeben werden, um die alten zurückzahlen zu können. Staatschulden werden in aller Regel ja nicht getilgt, also abgebaut, sondern einfach immer weiter umgeschichtet.

Die Schuldensumme erhöht sich daher auch Jahr für Jahr. Wenn man mal von solchen Ausnahmefällen wie solchen Null-Zins-Perioden absieht (wer verleiht schon unter normalen Bedingungen Gels für 0 %?) steigt damit auch die Zinslast immer weiter an.

Für Neuschulden, die heute noch mit 0% verzinst werden, müssen bei deren Umschichtung in der Zukunft plötzlich 3%, 4 % oder wie viel auch immer bezahlt werden.

Das schädliche Potenzial der neuen Staatschulden wird bei Nullzinsperioden anhand der Betrachtung der aktuellen Zinslast nicht ersichtlich.

Bei der nächsten oder der übernächsten Umschichtung darf man sich dann wundern, dass die Zinslast urplötzlich in die Höhe schießt ;)

Der Vorteil von 0% Zinsen ist bei einer Neuverschuldigung ein sehr trügerischer, der sich nur in der Momentaufnahme ergibt, und leider auch ein verführerischer.

Die Zinsverpflichtungen nehmen durch die ständige Aufnahme neuer Schulden einen immer größeren Anteil am Haushalt ein.

Dies wäre Ergebnisneutral sofern das Wachstum dafür sorgen würde, dass die staatlichen Einnahmen unter den selben steuerlichen Bedingungen Jahr für Jahr im gleichen Maße anstiegen wie die absolute Zinslast.

Dies ist aber in der Regel nicht der Fall.

Dies führt dann entweder dazu, dass woanders im Haushalt gekürzt bz.w gespart werden muss, oder dass Steuern erhöht werden müssen, wovon gleichsam negative Effekte für die Wirtschaft ausgingen.

Der dritte Weg, der leider überall gegangen wurde, zumal er so bequem und so gut vermittelbar ist, ist die Zinsen einfach auch über neue Schulden zu finanzieren.

Hier tritt dann allerdings ein verheerender Zinseszinseffekt auf.

Staaten können sich eben nicht einfach unbegrenzt verschulden, solange die Zinsen irgendwie bezahlt werden können.

Abgesehen davon ist schon allein diese formulierte Bedingung gewissermaßen irreal.

Ab einem gewissen Schuldenstand, bzw. ab einer gewissen Zinszahlungsverpflichtung, wird es ausgeschlossen erscheinen, dass der Staat seine Zinsen noch aus eigener Kraft bedienen kann.

Wenn dem nicht so wäre, gäbe es gar keine Staatsschuldenkrisen.

Optionen

Das momentum einer weiteren Schuldenaufnahme allerdings am geringsten!

Diese 120% halten sie realtiv stabil. Die Möglichkeit zu einem echten Schuldenabbau scheint dort aus dieser Warte betrachtet am höchsten.

Italien ist da ein sehr interessanter Sonderfall - im übrigen nicht nur deswegen.

Um andere Länder wie z.B. Frankreich sollte man sich da m.E mehr sorgen machen.

Optionen

www.ariva.de/forum/...SA-Baeren-Thread-283343?page=4150#jumppos103770

www.ariva.de/forum/...SA-Baeren-Thread-283343?page=4150#jumppos103771

Aber da gibt es Künstler, die können immer sehr schön von ihrer Propaganda ablenken wenn sie wieder auf dem linken Fuß erwischt wurden. Deshalb sind sie ja auch Fans von den Republikaner-Reloaded.

Prost-- wir Bullen können feiern.

Die FED bleibt cool, das berauscht die Investoren.

Sie wird weiter marode Anleihen aufsammeln, weil die Konjunktur nicht rund läuft.

Gefahren in Old Europa werden verdrängt, das konnte man schon die letzten Tage beobachten. Bären und ähnliche Bedenkenträger bekamen keinen Stich.

Weiter dabeibleiben-- denn alles andere wär Blödsinn....

Optionen

überrascht und -zugegeben- mich auf dem falschen Fuß (mental) erwischt.

Nun denke ich können die Börsen doch noch ein ganzes Stück nach oben schießen ohne eine ernste Korrekur zu sehen.

Abwarten und Tee trinken.

Permanent

Fill

Optionen

Derjenige, der kann, die Notenbanken.

Optionen

Die Probleme gehen in beiden Ländern weitaus tiefer.

Im Gegensatz zu den Griechen, hat sich die Verschuldung in Italien seit Einführung des Euro vergleichsweise aber in der Tat wenig verschlechtert.

Das Schuldenmomentum ist bei Ihnen seit Einführung des Euros in der Eurozone mit am niedrigsten. Sie haben es geschafft ihr schlechtes Schuldenniveau immerhin recht stabil zu halten.

Die Frage, ob der Euro ihnen im Hinblick auf ihre Verschuldung nun geschadet oder geholfen hat und vor allem ob der Euro ihnen dabei in Zukunft helfen oder schaden würde ist mit dieser Feststellung allerdings keinesfalls beantwortet.

Interessant wäre es unter diesem Hintergrund näher zu untersuchen, wodurch es den Italiern überhaupt möglich war, ihre Verschuldung recht stabil bei 110-120 % des BIP zu halten.

Des weiteren müsste man diese Frage u.U. für den Norden, der zu den reichsten Regionen ganz Europas gehört, und dem Süden, der zu den Ärmsten Regionen gehört, unterschiedlich beantworten.

Welche Rolle spielte dabei auch die Mafia, die als eine Art Schattenstaat fungiert.

Im Rahmen der Finanzkrise soll die Mafia z.B u.A. Aufgaben der Banken übernommen und die Wirtschaft mit Liquidität bzw. mit Krediten versorgt haben.

Italien ist wie gesagt in vielerlei Hinsicht ein Sonderfall, der in seiner Gesamtheit recht schwierig zu beurteilen ist.

Optionen

Hab nur eines voll gecheckt:

Die Märkte können länger irrational bleiben als man selber liquide. (John Maynard Keynes)

Fest steht nur eines:

Ich werd hier niiie als letzter Lulatsch gegen den Trend kämpfen. Da hat diese Hausse schon ganz andere Muskelpakete und Champions aussortiert... Hasta la vista....

Optionen

Die rhetorische Frage war: Wer verleiht schon *unter normalen Bedingungen* Geld für 0% Zinsen.

Was wir da erleben ist schon eine besondere Situation, die so nicht bis in die Ewigkeit fortwähren wird und dann kommt bei der Umschichtung der Bonds die heute zu 0% Zinsen begeben werden/wurden eben das böse erwachen.

Das war der Gedanke um den es mir dabei vor allem ging

Optionen

Fill

Optionen

Also: Was sind deine Kriterien für die konkrete Handlung? Mikes CT?

Angehängte Grafik:

chart_year_eurusdeurous-dollar.png (verkleinert auf 93%)

chart_year_eurusdeurous-dollar.png (verkleinert auf 93%)

http://www.zerohedge.com/news/2013-03-05/last-time-dow-was-here

Dow Jones Industrial Average: Then 14164.5; Now 14164.5

Regular Gas Price: Then $2.75; Now $3.73

GDP Growth: Then +2.5%; Now +1.6%

Americans Unemployed (in Labor Force): Then 6.7 million; Now 13.2 million

Americans On Food Stamps: Then 26.9 million; Now 47.69 million

Size of Fed's Balance Sheet: Then $0.89 trillion; Now $3.01 trillion

US Debt as a Percentage of GDP: Then ~38%; Now 74.2%

US Deficit (LTM): Then $97 billion; Now $975.6 billion

Total US Debt Oustanding: Then $9.008 trillion; Now $16.43 trillion

US Household Debt: Then $13.5 trillion; Now 12.87 trillion

Labor Force Particpation Rate: Then 65.8%; Now 63.6%

Consumer Confidence: Then 99.5; Now 69.6

S&P Rating of the US: Then AAA; Now AA+

VIX: Then 17.5%; Now 14%

10 Year Treasury Yield: Then 4.64%; Now 1.89%

EURUSD: Then 1.4145; Now 1.3050

Gold: Then $748; Now $1583

NYSE Average LTM Volume (per day): Then 1.3 billion shares; Now 545 million shares

http://www.stratfor.com/weekly/europe-unemployment-and-instability

....Germany, the world's fourth-largest economy, is at the center of gravity of Europe. Exports of goods and services are the equivalent of 51 percent of Germany's gross domestic product, and more than half of Germany's exports go to other European countries. Germany sees the European Union's free trade zone as essential for its survival. Without free access to these markets, its exports would contract dramatically and unemployment would soar. The euro is a tool that Germany, with its outsized influence, uses to manage its trade relations -- and this management puts other members of the eurozone at a disadvantage. Countries with relatively low wages ought to have a competitive advantage over German exports. However, many have negative balances of trade. Thus, when the financial crisis hit, their ability to manage was insufficient and led to sovereign debt crises, which in turn further undermined their position via austerity, especially as their membership in the eurozone doesn't allow them to apply their own monetary policies.

This doesn't mean that they were not profligate in their social spending, but the underlying cause of their failure was much more complex. Ultimately it was rooted in the rare case of a free trade zone being built around a massive economy that depended on exports. (Germany is the third-largest exporter in the world, ranking after China and the United States.) The North American Free Trade Agreement is built around a net importer. Britain was a net importer from the Empire. German power unbalances the entire system. Comparing the unemployment rate of the German bloc with that of Southern Europe, it is difficult to imagine these countries are members of the same trade group. ........

Reprinting or republication of this report on websites is authorized by prominently displaying the following sentence, including the hyperlink to Stratfor, at the beginning or end of the report.

"Europe, Unemployment and Instability is republished with permission of Stratfor."

aus diesem frechen kurzen Interview:

http://www.welt.de/wirtschaft/article13839686/...hen-in-den-Sack.html

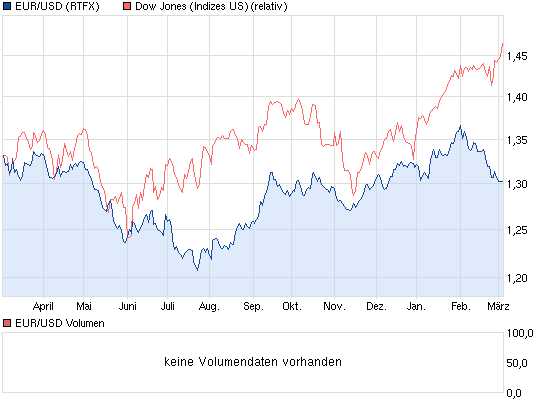

scheint für Einige hier recht hoch zu sein. Ich halte es allein wegen des USD-Wertverlusts für irrelevant. Das folgende Bild hatte ich schon mal gepostet. Das muss sich ja nicht wiederholen, aber es hat halt so stattgefunden:

{kind=link}

Allerdings kann niemand ausschliessen, das wir in Zukunft bei Aktien genau so eine Blase bilden werden, wie zuletzt bei Anleihen.

In dem Fall wären noch ein paar tausend Punkte drin...

Optionen

Fill

Optionen

Und wegen €/$ - Dein Chart zeigt, dass die temporäre Korrelation eben nur dies war: temporär. Mit anderen Worten: Die Eurokrise ist abgehakt und deshalb haben die Crossrates auch keinen nennenswerten Impact mehr auf die Kurse ( Das Narrativ vom Weltwährungskrieg hast Du hoffentlich nicht ernst genommen)...

Fill