Conergy vs. Solar Millenium: Solar im Umbruch

Zum Schluss möchte ich noch einmal auf das Thema vom Freitag zurückkommen. Mittlerweile kommen immer mehr Details des Vertrags zwischen Solar Millennium und dem Ex-Vorstand Utz Classen ans Licht. Laut "Spiegel Online" betrug das Antrittsgeld für Claassen bei dem Unternehmen happige 10 Mio. Euro. Doch darüberhinaus gab es noch weitere lukrative Vertragsbestandteile: der Fünfjahres- Vertrag sicherte Claassen ein monatliches Gehalt von 100.000 Euro und das bei 40 Tagen Jahresurlaub. Zudem war Claassen bei seiner Tätigkeit nicht an den Unternehmenssitz Erlangen gebunden, sondern konnte die Tätigkeit von seinem Wohnort in Norddeutschland ausüben. Als I-Tüpfelchen gab es noch eine Lohnfortzahlung im Krankheitsfall von 12 Monaten anstatt der üblichen (und gesetzlich garantierten) sechs Wochen. Klar ist, dass Claassen nun wieder sehr viel Zeit hat. Vielleicht schreibt er ja ein neues Buch. In seinem letzten Werk "Wir Geisterfahrer" hatte er sich auch eingehend mit der Gier von Managern beschäftigt. Mit seinem aktuellen Verhalten liefert der ehemalige Top-Manager ein weiteres Beispiel für ein unternehmensschädigendes Verhalten. Allerdings muss sich auch der Aufsichtsrat von Solar Millennium die Frage gefallen lassen, wie ein solcher Vertrag (wenn die nun bekannten Details wirklich alle stimmen sollten) abgesegnet werden konnte? Sie können sicher sein, dass ich dieses Thema weiter verfolgen werde.

Bis morgen,

Heiko Böhmer

Chefredakteur "Privatfinanz-Letter"

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |

Auf Solarworld war das auch gar nicht bezogen von mir, denn Solarworld hat die Größe um mit den Chinesen mithalten zu können. Zudem weiß der Asbeck auch genau was er tut. Das kann man vom Ammer ganz sicher nicht behaupten, denn seine Fehleinschätzungen als Conergy-Aufsichtsratchef wie auch die Aussagen zu den Kreditverhandlungen zeugen alles andere als von großer Kompetenz. Obwohl ich schon gespannt bin wie die Preissenkungen von 8% ab Juli bei Solarworld auf die Margen sich niederschlagen werden. Diese Preissenkung wird auch wohl Conergy mit machen müssen. Wenn der Marktführer Preissenkungen durchführt, dann müssen die anderen zwangsläufig mitziehen.

Conergy hat dochgerade mal eine Jahresfertigungskapazität von 250 MW wenn alle Fertigungslinien laufen. Yingli, Suntech, Canadian Solar, Motech und Trina Solar haben jeweils nur in Q1 2010 über 200 MW ausgeliefert. Wie will Conergy bei diesen geringen Fertingungskapazitäten denn da mit den Großen mithalten können ??

Von ganz großer Bedeutung für die Zukunft wird die Forschung sein. Wo soll denn der Cash herkommen um in F&E finanzieren zu können ?? Diese Frage muss man sich doch bei Conergy zwangsläufig stellen. Zudem schießen doch massenweise neue PV-Fertigungskapazitäten wie Pilze auf den Boden. Diese neu erstellte Fertigungen werden mit dem neusten Know how von deutschen Analgenbauer bestückt. Conergy arbeitet mit Fertigungsanlagen die mittlerweile über zwei Jahre alt sind. Wenn Conergy mit der Konkurrenz bei den Produktionskosten mithalten möchte, dann muss Conergy in diese Fertigung Geld reinstecken. Mit was will denn Conergy diese Investionen bezahlen ??

Wer Eins und Eins zusammenrechnen kann, der weiß welche Probleme Conergy hat um am PV-Markt bestehen können. Das ist doch mit ein Grund warum diese Kreditverhandlungen so lange laufen. Conergy wird viel Geld für die Entwicklung, Forschung und in die Produktion in den nächsten zwei Jahre hinlegen müssen. Das muss alles irgendwie finanziert werden und es ist ja wohl davon auszugehen, dass Conergy dies wohl nicht alles aus dem Cash Flow heraus bezahlen kann. Siehe Q1 mit einem negativen operativen Cash Flow von 17 Mio. € und dem Neukredit von 72 Mio. €.

Mir macht es manchmal den Anschein, dass es Einigen nicht klar ist was auf Conergy in der Zukunft zu kommen wird, wenn denn die Unternehmensfinanzierung klappen sollte.

@kaleari: Auf Sunways und Co komme ich noch zurück, denn selbstverständlich gibt es in Deutschland noch PV-Unternehmen die gutes Geld verdienen. Nur sind die meisten deutschen Zell/Modulbauer, bis auf Solarworld und Bosch Solar und mit Einschränkungen Q-Cells, einfach zu klein um den Big Player mithalten zu können.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

-Ich habe mich noch nicht sehr intensiv mit der Bilanz beschäftigt. Gar nicht beschäftigt stimmt nun mal nicht. Würde dies stimmen könnt ich ja gar nichts zum Q1 beitragen.

- Conergy hat in Q1 einen Neukredit aufgenommen. Interessant. Besonders weil durch die Kreditlinien von 08 jeder weitere Kredit ausgeschlossen wurde (S.17 Q1 Bericht). Es wurden wohl eher die gewährten Kreditlinien mehr ausgeschöpft und z.B. Vorräte erhöht. Die Folge einer Nichtbeachtung der Beschränkung wäre die sofortige Fälligstellung der Kredite durch die Banken. Das sich Conergy an die Bedingungen hält, sieht man alleine daran, daß sie über 50% der Tranche A (150Mio) bereits zurückgezahlt hat (Siehe Q1 Bericht).

Vermutung:

Ich gehe davon aus, das es bei den Verhandlungen nicht unbedingt um die Höhe der Kredite geht, sondern um das Kleingedruckte. Wieviel Sicherheiten braucht die Bank, wieviele operative Einschränkungen kann Conergy akzeptieren, etc.

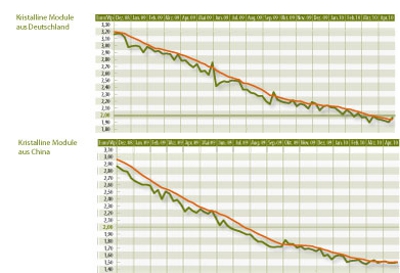

Was den Artikel angeht, hab ich mal ne Frage: wie wollen die 70USct schaffen? Anbei noch den Preisindex von http://www.pvxchange.com/de/index.php/preisindex_2.html

und den neuesten 6MW Park.

Das Photovoltaikunternehmen Conergy baut im schleswig-holsteinischen Tarp ein sechs Megawatt (MW) starkes Solarkraftwerk. Es soll nach Informationen des TecDax -Unternehmens vom Dienstag im Juni fertig sein. Der Solarpark sei dann der bisher größte zusammenhängende Park in Norddeutschland. Auf einer Fläche von fast 20 Hektar ? vier Mal so groß wie das HSV-Stadion ? sollen künftig jährlich mehr als 5,5 Millionen Kilowattstunden (KW) Sonnenstrom produziert werden. Damit können rund 3.000 Haushalte versorgt werden. Die Finanzierung übernehmen private Investoren./nmu/wiz

http://www.finanznachrichten.de/...larpark-in-norddeutschland-016.htm

Q1

07. Jan. 2010 Dettendorf , Oberostendorf 5,7MW (insg.) verkauft

22. März 2010 Ayutthaya (Thailand) 3 MW Baubeginn

Q2

15. April 2010 Itnal (Indien) 3MW errichtet

04. Mai 2010 Schermbeck 0,6 MW Baubeginn

06. Mai 2010 San Marzano(Ampulien/Italien) 2 MW (2 x 1 MW) verkauft

18. Mai 2010 Louny (Tschechien) 1,1 MW (Eigentech.) Baubeginn

19. Mai 2010 Thuwal (Saudi-Arabien/KAUST) 2 MW errichtet

19. Mai 2010 Ontario (Canada) 3 MW Joint Venture

Dieses Projekt besteht aus vielen kleinen Projekten. Insgesamt sollen dort 30 MW installiert

werden. (Folgeaufträge?)

26. Mai 2010 Drama (Griechenland) 5 MW (EigenTech) Juni2010

Zzgl. Rahmenvertrag über weitere 5MW (Eigentech)

01. Juni 2010 Tarp (Schleswig Holstein) 6 MW fertig Juni 2010

(Stand 1.6.10, falls ich was vergessen habe gerne Infos über BM)

@moe: 31,3 % in Q1

Optionen

| Boardmail an "blackfrog" |

Wertpapier: Solar Millennium |

Angehängte Grafik:

preisindexbis0410.jpg

preisindexbis0410.jpg

Mfg

Kalle

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |

Wie die Kreditverhandlungen ausgehen, kann ich natürlich auch nicht sagen. Ich habe in einer meiner Posts mal ein Szenario mit den 19 Banken geschrieben, das durchaus realistisch ist und das auch die Begründung liefert warum die Verhandlungen so lange laufen. Dieses Szenario sollte aber nicht gleichbedeutend sein, dass ich von einem Scheitern ausgehe. Ich denke das kann man auch dem Post gut herauslesen. Bin aber bei dir blackfrog mit diesem Satz "wieviel Sicherheiten braucht die Bank, wieviele operative Einschränkungen kann Conergy akzeptieren". Das sind sicherlich auch Punkte und ganz sicher spielt auch die Eigenkapitalstärkung eine ganz große Rolle. Nach meiner Einschätzung die entscheidende Rolle eventuell mit einem Investor. Wer weiß denn schon genau, was sich dort wirklich abspielt. Jedenfalls und da sind wir wohl einer Meinung blackfrog, sind die Verhandlungen schwierig, komplex und so gut wie nicht berechenbar.

Aber solange die Verhandlungen laufen ist die Insovenzgefahr bei Conergy latend.

Ich habe es dir schon mal geschrieben, dass ein Auflistung über irgendwelche Solarparkprojekte von Conergy nicht viel bringen. Der heutige 6 MW-Auftrag erginb einen Umsatz von rd. 15 Mio. €.

Da Conergy etwa 40% seiner Umsätze aus dem Projektgeschäft generieren muss, um auf einen Jahresumsatz von 750 Mio. € zu kommen, muss Conergy also rd. 300 Mio. € aus dem Soolarparkprojekten generieren. Das sind dann etwa 150 MW-Solarparkprojekte die Conergy durchziehen muss in diesem Jahr. Da sieht man dann schon, dass solche Aufträge selbstverständlich nicht überbewertet dürfen, viel mehr sind doch solche Aufträge ein absolutes Muss, dass Conergy einen Jahresumsatz von 750 Mio. € in diesem Jahr überhaupt erzielen kann.

Zu dem Produktionskosten blackfrog werde ich mal später genauer darauf zurückkommen, denn man muss dabei die ganze Wertschöpfungskette von Silzium, Wafer, Zellen bis zur Modulproduktion berücksichtigen. Vor allem die Wafer machen schon rd. 30 bis 35% der Produktionskosten aus. Deshalb können die Produktionskosten eigentlich nur signifikant gesenkt werden über eine Erhöhung des Wirkungsgrades, Verringerung der Waferdicke (beträgt derzeit rd. 180 μm), neue Fertigungslinien, neue Fertingungstechniken (z.B. Widerstände an der Rückseite der Zellen anbringen - ergibt eine größere Oberfläche, so macht es beispielsweise Sunpower und erhöht damit den Wirkungsgrad um 0,8%) oder die Ausschausschußquote zu verringern (liegt im Schnitt bei 2,5%). Das sind wohl die wichtigsten Punkten wie man die Produktionskosten runter bringen kann und wird.

Bei deinem Preisindex sind besipelsweise nur die Händlerpreise angegeben. Diese Preise kann man natürlich nicht mit den Produktionskosten vergleichen, da der Händler ja auch noch etwas verdienen möchte und bei den Unternehmen andere Kosten wie z.b. Logistikkosten anfallen und Gewinne wollen sie ja auch noch machen um die Zinsen bezahlen zu könen. Kedite zu tilgen und um neu investieren zu können. Deshalb muss man unterscheiden zwischen Produktionskosten und Händler- bzw. Endverbraucherpreise.

Die Produktionskosten für ein Modul bei den deutschen Hersteller liegen so bei 1,40 €/W. Genaue Angaben macht leider kein deutscher Hersteller. Auch Solarworld nicht. Die Chinesen liegen nach Schätzungen gut 15 bis 20% darunter.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |

Der Link zur Solon-Meldung:

http://www.finanznachrichten.de/...inanzierung-erfolgreich-ab-016.htm

("SOLON SE schließt Refinanzierung erfolgreich ab")

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

02.06.2010 10:52

HSBC belässt Conergy auf 'Underweight' - Ziel 0,50 Euro

Die HSBC hat die Einstufung für Conergy auf "Underweight" und das Kursziel auf 0,50 Euro belassen. Auch wenn der Solarkonzern im ersten Quartal zum ersten Mal seit langer Zeit wieder einen positiven Gewinn vor Zinsen und Steuern (EBIT) eingefahren habe, bleibe die Bilanz problematisch, schrieb Analyst Burkhard Weiss in einer am Mittwoch vorgelegten Studie.

"

Der Link dazu:

http://www.finanznachrichten.de/...underweight-ziel-0-50-euro-322.htm

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

http://www.finanznachrichten.de/...aeftigt-verkaufsempfehlung-354.htm

Anscheint sind noch nicht alle am Bord.

Optionen

| Boardmail an "brunneta" |

Wertpapier: Solar Millennium |

Conergy wird halt gezockt und es sind halt viele in dieser Aktie mit einem Minus drin und die warten jetzt halt auf positive News über die Kreditverhandlungen. Es ist ja wohl davon auszugehen, das es nach einer positiven News zunächst einmal schön nach oben gehen wird. Solon hat das ja gestern gezeigt. Kann mir aber aufgrund des sehr sehr hohen Bewertungsnivaus der Conergy-Aktie absolut nicht vorstellen, dass dieser zu erwartende Kursanstieg nachhaltig sein wird. Zumal ganz sicher dann ein paar Tage später eine Meldung erfolgt was Conergy erbringen muss um die Verlängerung der Kreditlinen überhaupt zu bekommen. Ohne Eigenkapitalstärkung dürfte die Banken wohl kaum bei Conergy den Kreditverlängerungen zu stimmen. Das wird wohl auch bei Solon so sein. Wobei Solon aber über eine staatliche Bürgschaft verfügt. Eine solche staatliche Bürgschaft kommt wohl bei Conergy nicht in Frage, denn Conergy war schon vor der Wirtschaftkrise stark ins Trudeln gekommen, aufgrund fataler Managementfehler unter Aufischt des geliebten Herr Ammer.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

@ulm bei Solon gibts viel weniger Aktien !

Sonst glauben noch Frischlinge, den Preis der Aktie 1:1 vergleichen zu können.

Mfg

Kalle

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |

Du sprichst schon genau das richtige an kalleari, denn gerade von nicht allzu erfahrene Börsianer sehen Pennystocks optisch bilig aus.

Aber beim Vergleich der Marktkapitalisierung von Solon und Conergy zeigt sich dann schon die, dass Conergy massiv überbewertet ist. Zudem verfügt Solon über eine Fertigungskapazität von 450 MW - Conergy nur über 250 MW.

Wenn es Solon gelingen würde, ihre Fertingungskapazitäten so um 70% auslasten zu können, dann könnte Solon sogar noch in diesem Jahr überraschen. Im letzten Jahr war die Produktion nur um 20% ausgelastet. Bei mir steht Solon jedenfalls mal auf der Watchliste (meinen Solon-Put CM32AG halte ich immer noch - mittlerweile mit 130% im Plus), aber ich gehe davon aus, dass Solon demnächst eine Kapitalerhöhung durchführen muss. Sollte die Solon-Aktie dann belasten - Verwässerung - aber danach könnte die Aktie wirklich sehr interessant werden. Nach dieser Kapitalerhöung werde ich dann dann meinen Solon-Put verkaufen. Habe noch nie einen Put 6 Monate lang gehalten, bis auf den von Solon.

Solon und Conergy haben das gleiche Problem wie Conergy - eine ganz miese Eigenkapitalquote und einen riesen Schuldenberg.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Ob wer für conergy bürgt, ist mir nicht bekannt.

Optionen

| Boardmail an "legga Obstsalat" |

Wertpapier: Solar Millennium |

Hast aber schon rechr, Solon hatte staatliche Bürgeschaften Conergy nicht.

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Alfred Maydorn

Der Bundesrat wird am heutigen Freitag über die von der Regierung beschlossene Kürzung der Solarförderung entscheiden. Eine Verzögerung ist wahrscheinlich. Inwieweit können die deutschen Solarunternehmen von einer solchen Entwicklung profitieren? Am heutigen Freitag steht die Entscheidung um die deutsche Solarförderung an. Nachdem der Bundestag eine außerplanmäßige Kürzung der Solarförderung um bis zu 16 Prozent beschlossen hatte, spricht vieles dafür, dass der Bundesrat der Kappung seine Zustimmung verweigert. Im Vorfeld haben die führenden deutschen Solartitel am Donnerstag Kursgewinne verzeichnen können. Aufgeschoben, nicht aufgehoben Zwar kann der Bundesrat die Kürzung nicht umkippen, da er nicht zustimmungspflichtig ist, aber es könnte zumindest zu einer Verzögerung der Reform des Erneuerbaren Energien Gesetzes (EEG) kommen, das eigentlich bereits am 1. Juli umgesetzt werden soll. In einer Probeabstimmung hatte sich eine deutliche Mehrheit der Länder gegen eine Kürzung der Solarförderung ausgesprochen. Wird der Gesetzesentwurf abgelehnt, müsste sich der Vermittlungsausschuss von Bundestag und Bundesrat erneut mit dem Thema befassen, eine rechtzeitige Einführung der Reform wäre dann zeitlich kaum mehr zu schaffen. Q-Cells größter Gewinner Die Solaraktien legten im Vorfeld der Bundesratsentscheidung zu: Einer der größten Gewinner am Donnerstag war Q-Cells, die um drei Prozent vorankam und mit 4 ,99 Euro nur knapp unter der wichtigen 5- Euro-Marke schloss. Solarworld gewann knapp zwei Prozent, Conergy stieg um ein Prozent. Erholung ja, Trendwende nein Die Kursgewinne könnten sich am Freitag fortsetzen, allerdings ist es fraglich, ob allein eine Verschiebung der Solarförderungs-Kürzung ausreicht, um eine Trendwende bei den deutschen Solartiteln einzuleiten. Das größte Problem der deutschen Solarbranche bleiben die Kostenvorteile der chinesischen Konkurrenten, die ebenfalls von einer Verschiebung der Kürzung profitieren würden.

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |

Dazu ein Artikel von Reuters:

http://de.reuters.com/article/domesticNews/idDEBEE6520C820100603

("Streit um Kappung der Solarförderung geht in neue Runde")

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

"

04.06.2010 10:28

Barclays belässt Conergy auf 'Underweight' - Ziel 0,70 Euro

Die britische Investmentbank Barclays hat Conergy nach der Quartalsberichtssaison auf "Underweight" mit einem Kursziel von 0,70 Euro belassen. Die Preissetzungsmacht der Solarbranche sei nach wie vor robust und signalisiere auch ein starkes zweites Quartal, schrieb Analyst Rupesh Madlani in einer Sektorstudie vom Freitag. Zudem verflüchtigten sich bisherige Befürchtungen, dass sich die Geschäftslage im dritten Jahresviertel deutlich verschlechtern könnte. Auf dem hoch verschuldeten Hamburger Solarunternehmen Conergy lasteten aber nach wie vor die laufenden Refinanzierungsverhandlungen mit diversen Banken.

"

Der Link dazu:

http://www.finanznachrichten.de/...underweight-ziel-0-70-euro-322.htm

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

Barclays belässt Solar Millennium auf 'Equal Weight'

Die britische Investmentbank Barclays hat Solar Millennium nach der Quartalsberichtssaison auf "Equal Weight" mit einem Kursziel von 32,50 Euro belassen. Die Preissetzungsmacht der Solarbranche sei nach wie vor robust und signalisiere auch ein starkes zweites Quartal, schrieb Analyst Rupesh Madlani in einer Sektorstudie vom Freitag. Zudem verflüchtigten sich bisherige Befürchtungen, dass sich die Geschäftslage im dritten Jahresviertel deutlich verschlechtern könnte. Allerdings bleibe bei Solar Millennium die Unsicherheit hinsichtlich weiterer staatlicher Regulierungsschritte bestehen.

AFA0016 2010-06-04/10:23

frage mich zwar was für regulierungsschritte die meinen aber nun gut !?

übersehe ich was oder tut barclays so als sei s2m ein photovoltaik bude ?

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

http://www.tagesschau.de/wirtschaft/solarfoerderung106.html

Schönes Wochenende euch allen!

Optionen

| Boardmail an "ulm000" |

Wertpapier: Solar Millennium |

28.05.2010 | 12 :02 Die Skandale im Hause Solar Millennium reißen nicht ab. Diesmal wird ein Skandal nur indirekt bekannt und ist bislang noch kaum von den Anlegern wahrgenommen worden: Solar Millennium klagt gegebenenfalls gegen den ehemaligen Vorstandsvorsitzenden Prof. Utz Claassen auf Rückzahlung der Antrittsprämie. Für diesen Fall werden Rückstellungen in einstelliger Millionenhöhe das Ergebnis belasten. Wie bitte? Eine Antrittsprämie? Da wurde einem Vorstandsvorsitzenden eine Prämie dafür gezahlt, dass er vertragskonform am ersten Tag zur Arbeit erscheint? Prof. Claassen wurde also mit einer Antrittsprämie gelockt? Und dann wundert man sich, dass Prof. Claassen bei der erstbesten Auseinandersetzung im Unternehmen das Handtuch schmeißt? Also das hat mit solider Unternehmensführung in meinen Augen nichts mehr zu tun. Da beschwert man sich in Deutschland und aller Welt seit einigen Jahren lautstark über die hohen Abfindungen, die Manager erhalten, wenn sie vorzeitig aus dem Unternehmen scheiden. Ein falscher Anreiz sei das, wird von den Universitäten wissenschaftlich belegt. Und in dieser Situation beschließt Solar Millennium, statt des goldenen Handschlags beim Ausscheiden eines Managers solche Prämien bereits bei der Einstellung auszuzahlen? Wenn ich nicht schon unzählige Male über die Geschäftspraktiken von Solar Millennium gewettert hätte, dann wäre ich spätestens nach dieser Geschichte überzeugt, dass ich diesem Unternehmen keinen Cent zu treuen Händen geben würde. Die Meldung lässt offen, ob die Rückstellungen „in einstelliger Millionenhöhe“ allein für die zu erwartenden Rechtsstreitigkeiten gebildet werden müssen, oder ob darin auch die Summe der Prämie selbst enthalten ist, die zuvor vielleicht schon wieder in die Bilanz Eingang gefunden hätte. Auch das würde mich nicht mehr wundern. Prof. Utz Claassen hat alles richtig gemacht: Wenn man sich schon auf ein Unternehmen wie Solar Millennium einlässt, dann müssen die einem schon vorab ein ziemlich hohes Schmerzensgeld zugestehen. Aber trotzdem: In meinen Augen ist es unmoralisch, sich zu solchen Konditionen anheuern zu lassen. Wenn eine „Antrittsprämie“ erforderlich ist, um mich in ein Unternehmen zu locken, dann würde ich das Unternehmen lieber gleich links liegen lassen. Soviel Anstand würde ich von jedem Manager erwarten – leider lässt Prof. Utz Claassen diesen Anstand offensichtlich vermissen.

Optionen

| Boardmail an "kalleari" |

Wertpapier: Solar Millennium |