Comeback der Deutschen Telekom

Deutsche Telekom "buy"

München (aktiencheck.de AG) - Thomas Friedrich, CFA von UniCredit Markets & Investment Banking, stuft die Deutsche Telekom-Aktie (ISIN DE0005557508/ WKN 555750) von "hold" auf "buy" herauf.

Es sei davon auszugehen, dass die Deutsche Telekom im vierten Quartal gute Ergebnisse melden werde. Des Weiteren kalkuliere man nun für 2007 mit einer Dividendenzahlung von 0,80 EUR je Aktie (bisher: 0,74 EUR). Ebenso rechne man damit, dass durch die eingeleiteten Kostenreduzierungen die negativen Effekte des schwachen US-Dollars kompensiert werden könnten. Das regulatorische Umfeld habe sich in den letzten Monaten wesentlich verändert. Die neuen Bedingungen würden nicht nur die Festnetz- und Mobilfunksparte der Deutschen Telekom, sondern auch das entsprechende Geschäft der anderen Wettbewerber begünstigen.

Die in 2006 und 2007 initiierten Kostenreduzierungen des Unternehmens dürften ihre Wirkung zeigen und dazu beitragen, dass das bereinigte EBITDA im Jahr 2008 voraussichtlich auf dem Niveau von 2007 liegen werde. Auf Seiten der Analysten erwarte man für 2007 ein EPS von 0,42 EUR (KGV: 36,2) und für 2008 ein EPS von 0,67 EUR (KGV: 22,6). Das Kursziel erhöhe man von 14,50 EUR auf 16,60 EUR.

Auf dieser Grundlage lautet das Rating der Börsenanalysten von UniCredit Markets & Investment Banking für das Wertpapier der Deutschen Telekom nun "buy". (Analyse vom 30.11.07) (30.11.2007/ac/a/d)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

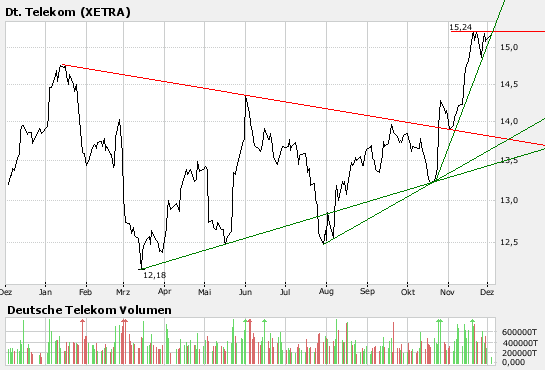

Angehängte Grafik:

telekom.png (verkleinert auf 93%)

telekom.png (verkleinert auf 93%)

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

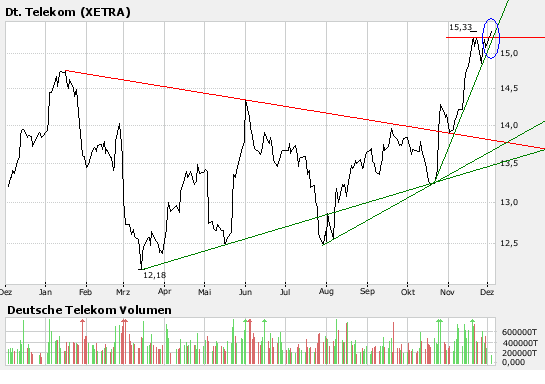

Angehängte Grafik:

telekom.png (verkleinert auf 93%)

telekom.png (verkleinert auf 93%)

Berlin (aktiencheck.de AG) - Der Verlagskonzern Axel Springer AG (ISIN DE0005501357/ WKN 550135) hat die von der Deutsche Telekom AG (ISIN DE0005557508/ WKN 555750) gehaltenen Anteile an der Bild.T-Online.de AG & Co. KG übernommen.

Wie aus einer am Montag veröffentlichten Pressemitteilung des größten europäischen Verlagshauses hervorgeht, übernimmt Axel Springer im Rahmen des Kaufvertrags die noch ausstehenden 37 Prozent der Anteile an der Betreibergesellschaft des Online-Portals www.Bild.T-Online.de und erlangt damit die volle Verantwortung für die strategische Ausrichtung der Axel Springer Kernmarke BILD im Internet.

Das Internet-Angebot von Europas größter Tageszeitung BILD wurde 1996 gestartet und 2001 in ein Joint Venture mit der Deutschen Telekom eingebracht. Heute ist das Informations- und Entertainment-Portal den Angaben zufolge mit mehr als 600 Millionen Page-Impressions und über 50 Millionen Visits (IVW Oktober/2007) eines der reichweiten- und umsatzstärksten General-Interest-Portale Deutschlands.

Finanzielle Einzelheiten der Transaktion, die noch unter dem Vorbehalt der Zustimmung durch die Wettbewerbsbehörden steht, wurden nicht bekannt gegeben.

Die Aktie von Axel Springer verliert aktuell 0,01 Prozent auf 109,99 Euro, während die Anteilsscheine der Deutschen Telekom derzeit 0,99 Prozent auf 15,25 Euro zulegen können.

Optionen

| Boardmail an "Koch27" |

Wertpapier: Deutsche Telekom AG |

Quelle: Handelsblatt vom 3.12.07

Optionen

| Boardmail an "peter555" |

Wertpapier: Deutsche Telekom AG |

05:07 04.12.07

Quelle: www.geldanlage-report.de

Deutsche Telekom - Fels in der Brandung!

Am besten halten sich daher im Umkehrschluss - logischerweise - weniger konjunktursensible Werte. Besonders auffällig ist zuletzt die Stärke der Deutschen Telekom:

Für den kurzfristigen Anstieg war die Überwindung der charttechnisch äußerst wichtigen Marke bei 15 Euro verantwortlich, die nach langen vergeblichen Versuchen jetzt geklappt hat.

Wie ich aus Telekom-Kreisen erfahren habe, schreitet der konsequente Konzernumbau mit Auslagerungen von unrentablen Geschäftsbereichen in hohem Tempo fort. Wahrscheinlich ist demnach der anschließende Verkauf dieser Bereiche, auch wenn dies nach außen noch nicht so kommuniziert wird. Das dürfte mittelfristig die Profitabilität steigern.

Freilich dürfen Sie von einem trägen Schwergewicht wie der Deutschen Telekom keine Kurswunder erwarten. Sollte auf Sicht von 18 Monaten die 20 Euro-Marke wieder geknackt werden - was ich für machbar halte - ,wäre dies aber immerhin eine stattliche annualisierte Rendite von 20 Prozent plus Dividendenrendite. Das dürfte auf jeden Fall mehr sein als im DAX "drin" ist.

MEIN FAZIT:

- Wenn Sie Käufe im DAX planen dann sollten Sie wenig konjunktursensible Werte bevorzugen.

- Mein Favorit ist die Deutsche Telekom. Hier wurde eine charttechnisch wichtige Marke überwunden.

hier aktiencheck.de

und was würde peter sagen

dampfwalze machse platt ;-)

stimmts peter

Geldanlage-Report - Deutsche Telekom ein Favorit

10:35 04.12.07

Gerbrunn (aktiencheck.de AG) - Für die Experten vom "Geldanlage-Report" ist die Deutsche Telekom-Aktie (ISIN DE0005557508/ WKN 555750) ein Favorit.

Am besten würden sich im Umkehrschluss - logischerweise - weniger konjunktursensible Werte halten. Besonders auffällig sei zuletzt die Stärke der Deutschen Telekom: Für den kurzfristigen Anstieg sei die Überwindung der charttechnisch äußerst wichtigen Marke bei 15 Euro verantwortlich gewesen, die nach langen vergeblichen Versuchen jetzt geklappt habe.

Wie die Experten vom "Geldanlage-Report" aus Telekom-Kreisen erfahren hätten, schreite der konsequente Konzernumbau mit Auslagerungen von unrentablen Geschäftsbereichen in hohem Tempo fort. Wahrscheinlich sei demnach der anschließende Verkauf dieser Bereiche, auch wenn dies nach außen noch nicht so kommuniziert werde. Das dürfte mittelfristig die Profitabilität steigern.

Freilich dürfte man von einem trägen Schwergewicht wie der Deutschen Telekom keine Kurswunder erwarten. Sollte auf Sicht von 18 Monaten die 20 Euro-Marke wieder geknackt werden, was die Experten vom "Geldanlage-Report" für machbar halten würden, wäre dies aber immerhin eine stattliche annualisierte Rendite von 20 Prozent plus Dividendenrendite. Das dürfte auf jeden Fall mehr sein, als im DAX "drin" sei. Wenn man Käufe im DAX plane, dann sollte man wenig konjunktursensible Werte bevorzugen.

Der Favorit der Experten vom "Geldanlage-Report" ist die Deutsche Telekom-Aktie. Hier sei eine charttechnisch wichtige Marke überwunden worden. (Analyse vom 04.12.2007) (04.12.2007/ac/a/d)

Quelle: aktiencheck.de

Optionen

| Boardmail an "peter555" |

Wertpapier: Deutsche Telekom AG |

http://www.spiegel.de/wirtschaft/0,1518,521320,00.html

04. Dezember 2007

Schrift:

T-Mobile darf iPhone exklusiv vermarkten

Im Rechtsstreit zwischen den Mobilfunkanbietern T-Mobile und Vodafone hat das Hamburger Landgericht entschieden: Die Telekom-Tochter darf das Apple-Handy weiter exklusiv verkaufen.

Hamburg - Das entschied das Hamburger Landgericht heute am frühen Nachmittag. Es hob damit eine einstweilige Verfügung vom 12. November auf, die der Telekom-Tochter verboten hatte, das Apple-Handy nur in Verbindung mit einem 24-Monatsvertrag unter Sperrung anderer Mobilfunknetze anzubieten.

Das iPhone von Apple wird seit Anfang November in Deutschland vertrieben - exklusiv von T-Mobile. Zunächst verkaufte die Telekom-Tochter das Handy nur zusammen mit einem Zweijahresvertrag und einer technischen Sperre für andere Netze, dem sogenannten SIM-Lock. Dagegen hatte Vodafone eine einstweilige Verfügung erwirkt. Seitdem muss T-Mobile das iPhone auch ohne SIM-Lock und als Einzelgerät ohne Vertrag verkaufen. Das Handy kostet dann 999 Euro statt 399 Euro.

Lesen Sie in Kürze mehr auf SPIEGEL ONLINE.

Optionen

| Boardmail an "Jorgos" |

Wertpapier: Deutsche Telekom AG |

warum auch nicht

alles grün für telekom

Angehängte Grafik:

bb28.png (verkleinert auf 63%)

bb28.png (verkleinert auf 63%)

Deutsche Telekom AG: Dividendenausblick: Deutsche Telekom beabsichtigt Anhebung der Dividende von 0,72 Euro auf 0,78 Euro je gewinnberechtigter Aktie für 2007

Deutsche Telekom AG / Dividende

06.12.2007

Veröffentlichung einer Ad-hoc-Mitteilung nach § 15 WpHG, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- -------

Vorstand und Aufsichtsrat der Deutschen Telekom haben heute die mittelfristige Finanzplanung des Unternehmens für die kommenden drei Jahre beschlossen.

Für das Geschäftsjahr 2007 beabsichtigen Vorstand und Aufsichtsrat der Deutschen Telekom AG - vorbehaltlich des festgestellten Jahresabschlusses für das Geschäftsjahr 2007 - der Hauptversammlung eine Erhöhung der Dividende von zuletzt 0,72 Euro auf 0,78 Euro je gewinnberechtigter Aktie vorzuschlagen.

Die Deutsche Telekom will damit ihre Politik der Ausschüttung attraktiver Dividenden fortsetzen. Die beabsichtigte Anhebung der Dividende auf 0,78 Euro je gewinnberechtigter Aktie gegenüber dem Wert für das Geschäftsjahr 2006 von 0,72 Euro je gewinnberechtigter Aktie würde einen Anstieg der Ausschüttungssumme von rund 3,1 Mrd. Euro auf dann rund 3,4 Mrd. Euro bedeuten.

Optionen

| Boardmail an "hui456" |

Wertpapier: Deutsche Telekom AG |

hebt man die divi an. und das obwohl der kundenschwund wieder erheblich an fahrt gewonnen hat. und der dumme Kleianleger fällt drauf rein und steigt ein ...und das bei den aussichten.dabei kann man die dt.t. doch noch im sommer 2008 für unter 10 euro bekommen.

dann, wenn alle träumer aufwachen.