Die besten Gold-/Silberminen auf der Welt

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Optionen

| Boardmail an "Katzenpirat" |

Wertpapier: Gold |

Armen Menschen wird keinesfalls das Stimmrecht entzogen!

Der pathologische Fehler, in Form einer ökomische Selbstzerstörung liegt aber darin, dass inzwischen eine entscheidende Masse im Rahmen des Sozialstaatskonzepts mit ihrer Stimme einer Minderheit von 17 Mio Produktiv-Steuerzahlern einen noch dickeren Staat diktieren kann.

Die Steuerzahler werden inzwischen mehr gemolken als noch vor Jahren - mit keiner Grenze nach oben.

Deshalb können sich Empfänger staatlicher Leistungen künftig entscheiden, ob sie sich für das Wahlrecht oder den Bezug staatlicher Sozialleistungen aussprechen.

Wem das Wahlrecht einen Wert darstellt, wird künftig auf Sozialhilfe etc. verzichten!

Wer Abgeordneter werden will, soll dies künftig ehrenamtlich machen!

Wer 60 Tage im Jahr für die Gemeinschaft opfern wird, hat es in der Regel zu etwas gebracht, und stellt eine positive Motivation für das Gemeinwohl bereit. Diese Abgeordneten leisten einen freiwilligen Beitrag!! Profiteure des jetzigen System müssen sich eine andere Einnahmequelle suchen!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Gold |

Charttechnische Marken nach unten beachten!

Optionen

| Boardmail an "bauwi" |

Wertpapier: Gold |

Na, wenn da jetzt nix passiert, weiß ich nicht, was da noch für Meldungen reinkommen müssen.

Es ist fürchterlich das seit Corona fast alles immer wieder geändert wird und sich nicht mehr an die ursprünglichen Pläne gehalten wird. Krass sogar jetzt bei Degrey

https://cdn-api.markitdigital.com/apiman-gateway/...094df02a206a39ff4

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Firma billig einsacken will und den Kurs kontrolliert...

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Grosser Fisch frisst oft kleiner Fisch.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Alle Calls bis 1860 raushauen, dann die Range wieder einnehmen. Die Woche davor, alle auf einen Fakout bei 1945 reinholen?

Silber steigt schon wieder, GDXx auch.

Alles auf Easy Street im Oktober.

Optionen

| Boardmail an "GetGo" |

Wertpapier: Gold |

Wüsste nicht wieso man das jetzt tun sollte bei aktuell dermaßen vielen und tlw sehr günstig bewerteten Werten mit Substanz.

Ich bin durch mit OPW und ORGN.

Solange der Markt keine Plattform bietet, um irgendwie ein Ökosystem zu haben, in dem Liquidität ist, passiert da nichts.

Genau, wie bei den anderen Juniors.

Speziell die TSX und CSE. In Canada sind die Taschen Leer.

Eventuell werden manche von den Stocks mal Dual-gelistet

Optionen

| Boardmail an "GetGo" |

Wertpapier: Gold |

Wie da die Miner in Australien pleite gehen sollen erschließt sich mir nicht ?

Silberfreaky wie kommst Du darauf und objektiv auf den Blödsinn das Notenbanken Minen aufkaufen sollen? Das interessiert die Notenbanken überhaupt nicht.

Hier soll eine der 5 größten Minen in Australien entstehen wa sehr gut ist. Was mich ärgert ist die Zeitverschiebung und das billige Placement auf Alltimelow nach sehr langer Zeit. Das hätte man auch besser machen können vor allem hat man noch ca 100 Mio aud Cash. Ich werde hier geduldig warten bis die Produktion unter Vollast laufen wird um dann verkaufen zu können. Bin auf die neuen Kursziele gespannt. Wenn das so kommt haben wir eine Cashkuh hier. Hoffe auch das Sie definitiv nicht verkaufen werden um das Potential komplett zu heben. Laut Management ist es auch der Plan in die Produktion zu gehen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

bestes Bsp. ist Aris Mining.Von Sandspring nach GCM und jetzt Aris Mining.

Wertentwicklung über 12 jahre -20% aktuell.Und die sind kein Einzelfall.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Dann habe ich ihm gesagt das mir diese Warrants und Optionen gar nicht gefallen.Ich habe noch keine

Antwort.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

https://www.youtube.com/watch?v=QWeQwAcTyPE

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Wie dann genau der Deal läuft, kann man schwer beweisen, erlebt habe ich ihn schon oft.Vielleicht casht man die Manager aus, Mittel gibt es genug.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

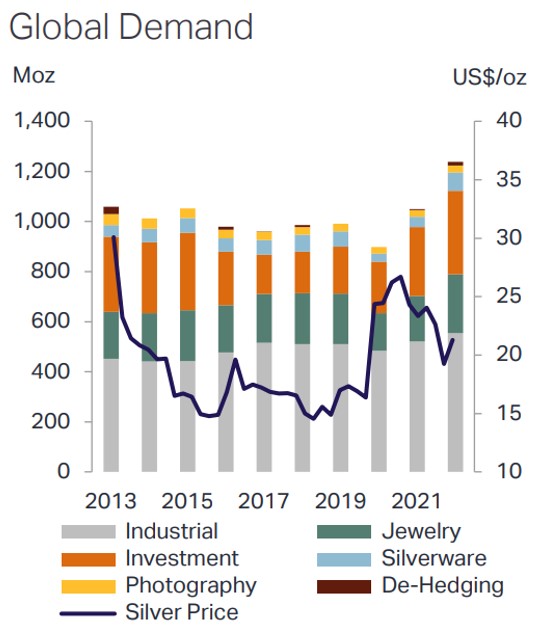

Im Jahr 2022 belief sie sich mit 556,5 Mio. Unzen (je 31,1g) bereits auf dem höchsten Stand aller Zeiten (graue Säule im Diagramm).

In 2023 wird ein Anstieg um weitere 3,6 % auf 576,4 Mio. Unzen erwartet. Das Angebotsdefizit lag 2023 bei -237,7 Mio. Unzen ohne ETFs und -111,9 Mio. Unzen mit ETF-Beständen und konnte nur durch Lagerverkäufe an der COMEX und der LME ausgeglichen werden. (Quelle: Metals Focus)

https://x.com/HannesZipfel/status/1707700077324632178?s=20

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

f7l2ipuwkaavjuq.jpeg (verkleinert auf 92%)

f7l2ipuwkaavjuq.jpeg (verkleinert auf 92%)

Die Aktienmärkte sind nach der letzten Fed-FOMC-Sitzung auf Talfahrt gegangen. Das ist schon etwas überraschend, weil die Ergebnisse der Tagung meines Erachtens nicht so gravierend waren. Beschlossen wurde nichts, weiterhin wurde für 2023 noch eine Zinserhöhung (um 25 Basispunkte) in Aussicht gestellt. Das war aber nichts Neues. Bis hierhin war es daher ein Non-Event.

Die "Dot Plots" fielen hingegen, überraschend, etwas hawkisher aus. Zwar hatte man an den Märkten ohnehin einen etwas hawkisheren Ausblick erwartet. Die US-Notenbänker waren aber noch etwas strenger als gedacht. So sehen sie für nächstes Jahr nur zwei - anstatt wie bisher von Anlegern gedacht vier - Zinssenkungen (um jeweils 25 Basispunkte). Grundsätzlich war aber auch das nicht neu, denn "higher for longer" wurde vom Fed-FOMC auch bisher kommuniziert. Allerdings hatten es die Anleger nicht geglaubt.

Generell muss man konstatieren, dass in der Vergangenheit die Notenbank mit Prognosen eher schlecht lag. In den letzten ein, zwei Jahren liegen aber auch die Anleger oftmals weit daneben. Schließlich erwarteten die Anleger noch vor einem Jahr ein deutlich niedrigeres Top beim US-Leitzins (Fed Funds Rate) und schnellere Zinssenkungen. Die Wahrheit lag letztlich in der Mitte zwischen dem, was die Fed erwartete und dem, was die Anleger erwarteten.

Plötzlich allerdings scheinen die Anleger der Fed mehr Glauben zu schenken. Die US-Wirtschaft zeigt sich auf den ersten Blick stabiler als gedacht. Somit wird es so schnell keine Zinssenkungen geben beziehungsweise weniger Zinssenkungen als gedacht. Schon hier kann man fragen, ob das wirklich so schlecht wäre. Eine starke US-Wirtschaft, die relativ hohe Leitzinsen verträgt, ist meines Erachtens nicht unbedingt ein Grund seine Aktien auf den Markt zu schmeißen. Erste Zinssenkungen werden daher in der Regel auch meistens nur kurz gefeiert. Aber das ist gar nicht der Punkt, auf den ich heute hinaus möchte.

US-Wirtschaftsdaten trüben sich langsam zunehmend ein - (wann) kommt die Rezession?

Vielmehr gab es zuletzt einige Wirtschaftsdaten in den USA, die zeigen, dass die US-Wirtschaft nicht so stark läuft wie viele denken. Damit erklären sich auch die kurzfristigen Kursverluste besser. Aber darauf möchte ich gar nicht hinaus. Vielmehr sehe ich folgendes: Laut den kürzlich veröffentlichten Daten zum US-Verbrauchervertrauen (Consumer Confidence des Conference Board) fiel dieses im September (von zuvor 108,7) auf 103,0 Punkte. Dies ist der größte Rückgang des US-Verbrauchervertrauens (nach Lesart des Conference Board) seit Dezember 2020.

Das ist schlecht, wäre für sich genommen aber noch kein Grund zur Panik. Denn grundsätzlich befindet sich das Verbrauchervertrauen damit noch immer auf einem relativ guten Niveau. Schaut man aber hinter die Fassade, wird es deutlich kritischer. So gehört zu dem Gesamtindex, der bei 103,0 Punkten lag, ein Subindex, der die Zukunftserwartungen der US-Verbraucher abbildet. Insbesondere dieser Subindex aber brach zuletzt deutlich ein. Konkret fiel der Erwartungsindex (von 88,0 im Juli sowie 83,3 im August) auf nunmehr nur noch 73,7 Punkte. Das ist nicht nur ein drastischer Rückgang in sehr kurzer Zeit, sondern generell extrem kritisch. Denn bei einem Erwartungsindex von unter 80 Punkten kam es historisch immer innerhalb eines Jahres zu einer Rezession in den USA.

Die nach wie vor invertierte Zinsstrukturkurve zeigt bekanntlich ebenfalls eine bevorstehende US-Rezession an. Diese lag historisch nahezu immer richtig, allerdings dauerte es oftmals recht lange bis es zur Rezession kam. Die Fed hat, zur Bekämpfung der Inflation, ihre Leitzinsen innerhalb kurzer Zeit extrem stark angehoben. Wir haben zuletzt die aggressivste Zinserhöhungskampagne der US-Notenbank seit den Zeiten von Paul Volcker erlebt. Bisher zeigte sich die US-Wirtschaft sehr robust. Allerdings wurde zuvor auch so viel Geld wie noch nie gedruckt und in den USA quasi das bedingungslose Grundeinkommen ausprobiert. Dass es dadurch zu Verzerrungen der wirtschaftlichen Entwicklung kam/kommt, erscheint logisch.

Liquiditätsüberschüsse sinken schnell!

Schaut man sich die US-Daten an, fällt jedoch auf: Die US-Verbraucher haben das Geld, mit dem sie aufgrund der Pandemie zugeschmissen wurden, inzwischen weitestgehend verkonsumiert. Die Leitzinsen - und dadurch auch andere Zinsen - sind sehr hoch, so dass die Aufnahme neuer Kredite, insbesondere zu Konsumzwecken, für viele quasi ausfällt. Diejenigen, die noch Geld haben, können ihr Geld zudem nahezu risikolos zu relativ guten Zinsen anlegen. Wer dies tut, verkonsumiert es auch nicht.

Die Reverse Repos, die einen guten Indikator für die Liquiditätsüberschüsse an den Märkten darstellen, sind zuletzt von lange Zeit weit über zwei Billionen auf unter 1,4 Billionen US-Dollar gefallen. Dies deutet daraufhin, dass das Quantitative Tightening-Programm (QT) der Fed inzwischen auf vollsten Touren läuft. Insgesamt wird die US-Notenbank mit dieser Geldpolitik ihr Inflationsziel eher schneller erreichen als gedacht. Nachdem man zunächst sehr vorsichtig aufs Bremspedal gedrückt hat, tritt man es nun voll durch. Was umso bemerkenswerter erscheint, da wir ja noch im März die Krise bei den US-Regionalbanken hatten, auf die die Fed reagierte.

Fazit

Womit wir beim Fazit wären - und das fällt sehr ambivalent aus. Was die Fed derzeit tut und wie es wirkt, habe ich beschrieben. Prinzipiell wird es auch zum gewünschten Ziel (Inflation zurück auf zwei Prozent oder weniger) führen. Aber nur wenn die Fed jetzt langsam den Fuss vom Bremspedal nehmen würde, bestünde die Möglichkeit eines "Soft Landing". Die Fed hat aber zuletzt das Gegenteil kommuniziert - und komischerweise schenken die Anleger ihr plötzlich Glauben. Ich tue es nicht.

Mit anderen Worten: Zieht die Fed durch, wird sie ihr Inflationsziel auf Kosten einer Rezession in den USA erreichen. Dann aber liegt die US-Wirtschaft in Trümmern und die Fed muss bald wieder massiv die Geldschleusen öffnen, um das von ihr angerichtete Desaster in Ordnung zu bringen. Alternativ wird die Fed früher und stärker geldpolitisch lockern (müssen) als sie zuletzt kommuniziert hat. Dann aber sehen wir in den nächsten Tagen die Tiefs an den Märkten.

Ich erkenne bei den Anlegern jedoch bereits erste Zweifel am "higher for longer"-Standpunkt der Fed. Denn laut CME FedWatch wird es wahrscheinlich weder in diesem Jahr noch Anfang nächsten Jahres eine weitere Zinserhöhung der Fed geben, anders als von dieser kommuniziert. Zudem sollen die Leitzinsen demnach im Juni oder spätestens Juli 2024 zum ersten Mal wieder gesenkt werden. Zum Jahresende 2024 sollen sie bei 4,5 bis 4,75 Prozent liegen, was letztlich drei Zinssenkungen (gegenüber den aktuellen 5,25 bis 5,5 Prozent) entsprechen würde.

Damit sieht der Zinspfad gemäß CME FedWatch nicht nur völlig anders aus als vom Fed-FOMC anvisiert. Vielmehr sind "nur" drei anstatt vier Zinssenkungen (um jeweils 25 Basispunkte) auch nicht nur keine so deutliche Veränderung der Erwartungshaltung, wie sie die Fed zuletzt kurzfristig erzeugt hatte. Vielmehr kommt man am Ende aufs gleiche Ergebnis wie schon vor der Fed-FOMC-Sitzung, da man ja auch den einen in Aussicht gestellten Zinsschritt nach oben gar nicht mehr sieht. Mathematisch ist +0,25% und anschließend 4x -0,25 am Ende jedenfalls das gleiche wie 0 und anschließend nur 3x -0,25.

Die Fed hat kurzfristig für Turbulenzen an den Märkten gesorgt, die weitestgehend sinnfrei sind. Ob man ihr das vorwerfen kann, ist schwer zu sagen. Denn eigentlich hat man an den Märkten viel Lärm um (fast) nichts gemacht. Problematisch würde es nur, wenn die US-Notenbank eiskalt - und ohne Rücksicht auf die wirtschaftliche Entwicklung in den USA - einen vorgegebenen Plan exekutieren würde. Das denke ich jedoch nicht, zumal alle FOMC-Mitglieder stets und ständig betonen, dass sie datenabhängige Entscheidungen treffen würden. Letzten Endes waren die Turbulenzen unnötig und schmerzhaft, ändern aber nicht viel. Es bleibt daher beim Plan, dass wir in Kürze einige Käufe in den TAK-Musterdepots durchführen werden!

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

https://mcusercontent.com/...artbook_In_Gold_We_Trust_Report_2023.pdf

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |