Die besten Gold-/Silberminen auf der Welt

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Der Gewerbesektoe bzw produzierende Bereich ist noch vergleichsweise stark. Sogar die Preise sind erstmal wieder runter. Jedoch wird der Sektor die USA vor einer Rezession nicht retten können da im Vergleich zu Konsum und zum Dienstleistungssektor nur ein mittlerweile kleiner Teil der Wirtschaft ausmacht. Trotzdem spielt es Ihnen aktuell sehr gut in die Karten. Steigende Zinsen und steigender Dollar.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

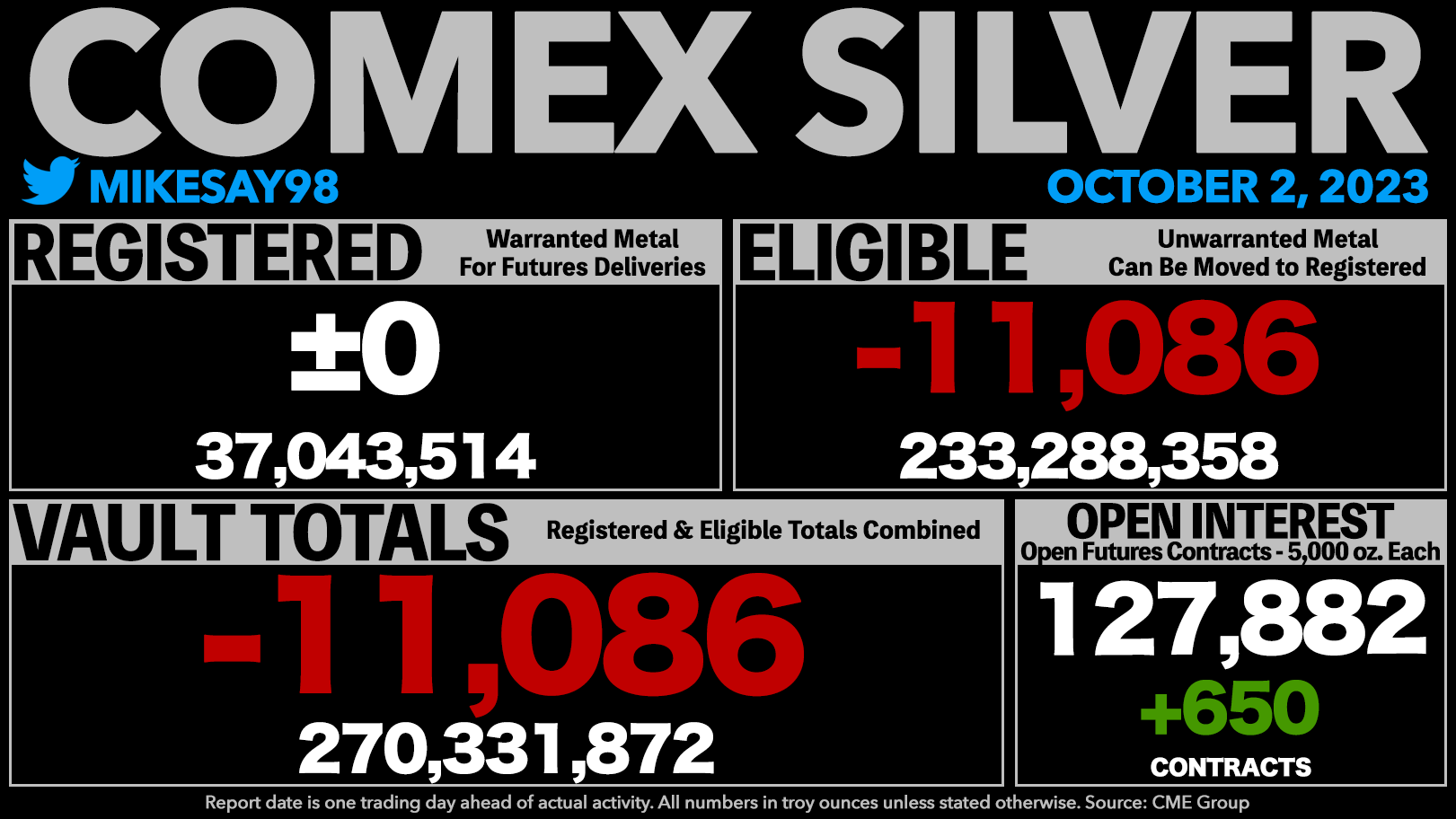

Aus meinem letzten Hannes Zipfel Post:

Das Angebotsdefizit lag 2023 bei -237,7 Mio. Unzen ohne ETFs und -111,9 Mio. Unzen mit ETF-Beständen und konnte nur durch Lagerverkäufe an der COMEX und der LME ausgeglichen werden. (Quelle: Metals Focus)

Es ist wie bei Uran , ein Defizit heißt nicht, das es sich sofort auf den Preis auswirkt.

Die überirdischen Bestände können noch einen gewissen Zeitraum zur Überbrückung helfen.

Bei Silber sind es die LBMA und Comex Bestände gewesen.Solange Silber günstig ist wird die Nachfrage hoch bleiben.

Die Preise über die Comex (mit Papierkontrakte) unten zu halten funktioniert auch nicht ewig, es sind kaum noch Physische Bestände vorhanden die nicht schon jemanden gehören (Registered zu eligible).Und selbst dieses Material wird von der Comex abgezogen siehe frische Grafik.

Fazit:

Es wird wie bei Nickel werden, irgendwann knallt es weil das Material nicht an der LBMA oder Comex zur Verfügung steht (oder angemalte Barren).

Vorher wird manipuliert bis zum letzten, selbst eine Zweckentfremdung über einen gewissen Zeitraum aus SLV beständen könnte ich denen zutrauen.

Aber das es irgendwann knallt , davon bin ich überzeugt.Nur wann es soweit sein wird, habe ich aufgegeben vorherzusagen.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

f7dt_2takaankb2.png (verkleinert auf 31%)

f7dt_2takaankb2.png (verkleinert auf 31%)

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Erinnert euch an Ölpreise die auch schon im minus waren ;) Es geht alles bis es irgendwann nicht mehr geht.

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

f7cyasfxmaa5w2s.jpeg (verkleinert auf 42%)

f7cyasfxmaa5w2s.jpeg (verkleinert auf 42%)

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

NKG Gold mit 37,7 Prozent und hohem Umsatz nach Bonanza Grades.

Hercules Silver + 9Prozebt und guten Umsatz. Keine Meldung gefunden.

Copacetic Minerals plus 15,7 Prozent nach sehr guten Bohrungen.

Bei mir heuteTDG, Sitka und Juggernaut stark. Klar die Mehrheit der Werte auf meiner 10 Watchliste bei ADVFN ist im minus jedoch auch einige Titel mit plus. Allerdings weiter mit sehr geringen Umsätzen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

In einem normalen Betrieb kriegt man auch keine Prämie für das Arbeiten.

Ich halte das für einen Quatsch wo diese Miner viel Reputation/performance vernichten und gelinde gesagt intransparent.Bin mal gespannt ob sich das auszahlt bei Spanish Mountain wo es diesen warrant Quatsch nicht gibt.

Keine Kaufempfehlung

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Angehängte Grafik:

sitka.jpg (verkleinert auf 66%)

sitka.jpg (verkleinert auf 66%)

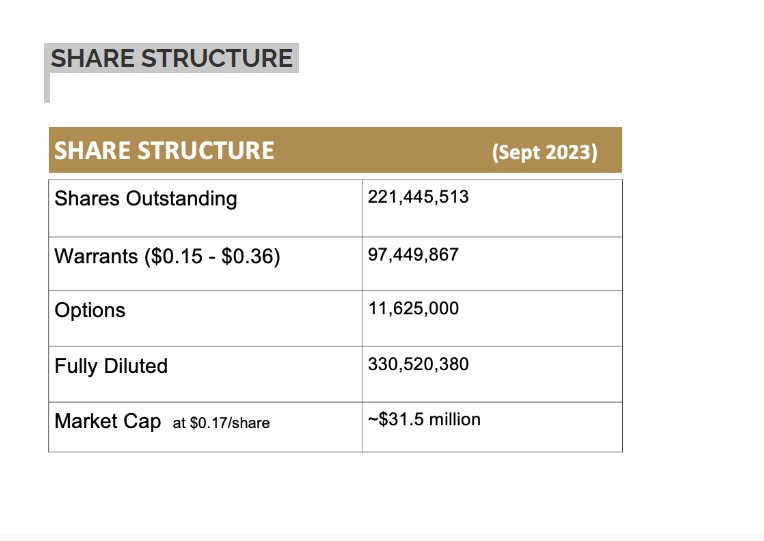

Ein Unternehmen das an der Börse gelistet ist vergibt nun mal Optionen und Boniaktien. Das ist ganz normal. Schau Dir die BASF Aktien an oder noch besser amerikanische Aktien an. Da ist das ganz normal. Oft ist das so das die Aktionäre auch zustimmen müssen oder es werden erfolgsabhängige Optionen oder Boniaktien vergeben die kostenlos oder zu einem gewissen Preis eingelöst werden können. Dazu gibt es überall bei Start ups Finanzierungsrunden wo Großinvestoren vor einem Börsengang zu viel günstigeren Konditionen der Firma Geld geben. Wenn der Börsengang dann kommt geht die Firma in der Regel zu einem viel höheren Kurs an die Börsen. Die Insider sind nicht immer jedoch oft an gewisse Haltefristen gebunden. Das heißt Sie können direkt abladen oder erst später wenn Sie es wollen. Schau Dir Nvdia oder Tesla oder Apple an. Da hat der ceo auch für paar Dollars Aktienoptionen gekauft und diese zu Höchstkursen wiede verkauft. Das ist nordamerikanische Aktienkultur und ganz normal. Als es ACM schlecht ging wurden auch Gelder über private Placements gemacht und das oft unter Auschlussder Altaktionäre . Das sind leider ganz normale Vorgänge. Der Unterschied ist folgender. Die Unternehmen in den USA kaufen regelmäßig viele Aktien zurück was überhaupt nicht produktiv ist. Sie haben jedoch sehr viel Geld und können es sich leisten. Auch die großen Goldminen und kleinere wie Osisko Mining kaufen auch Aktien zurück jedoch viel weniger weil auch weniger Geld da ist.

Der große Unterschied ist jedoch das sich Explorer finanzieren müssen. Dementsprechend müssen Sie neue Aktien ausgeben um ans Kapital zu kommen. In der Regel wollen Investoren einen Bonihaben und den gibt es in der Form von Warrants. Was Du nicht verstehst ist folgendes noch dazu. Wenn Du einen Explorer kaufst willst Du nur das dieser steigt und Du zu höheren Kursen wieder verkaufen kannst. Ein Investor und auch ein Insider will zwar auch Geld verdienen jedoch ist dieser an Fristen gebunden und diese Leute geben dem Unternehmen Geld damit diese weiterarbeiten können oder ein Projekt voranbringen können. Das machst Du nicht. Sehr großer Unterschied.

Was uns hier ärgert sind die Konditionen der Placements. Darüber kann man als hadern jedoch nicht grundsätzlich das Warrants oder Optionen vergeben werden.

Klar ist jede Verwässerung schlecht und erhöht die Aktienanzahl jedoch ohne kommt ein Explorer definitiv nicht voran. In Bullenmärkten haben die es einfacher. Erfolge werden direkt honoriert und die Kurse sind viel höher. Bestes Beispiel. Great Bear Resources. Im Bullenmarkt groß geworden und sehr gutes Management. Am Ende glaube ich hatten die nur 50 Millionen Aktien bei der Übernahme. Ein Sitka ist ja schon vor 2 Jshren abgestürzt und wenn man unten rumkrebst kannst Du ja halt nicht zu hohen Kursen finanzieren. Trotzdem ist hier gutes Management unterwegs. Wir haben Großinvestoren und Crescat hier. Dazu eine potenzielle 10 Baggerliegenschaft die den Kurs bei Erfolg trotzdem hoch schiessen lassen wird. Dazu eine geringe Marktkapitalisierung. Das was Du warscheinlich meinst ist folgendes. Ein Explorer mit niedriger Aktienzahl kann einen viel höheren Kurs erreichen als eine Aktie die schon stark verwässert ist. Deshalb steigt man bei solchen Aktien auch nur unten ein damit noch genug Potential trotz der Verwässerung gegeben ist.

Dann bist Du hier an der Börse insbesondre im Segment der Explorer falsch. Definitiv. Du brauchst gute Mitarbeiter und die brauchen Anreize. Ist ja nicht so das durschnittliche Explorer hohe monatliche Gehälter zahlen können. Es wird oft projektbezogen eingekauft oder mit Aktien vergütet was in Nordamerika typisch ist. Natürlich bekommen die ceos auch bei größeren Explorern Geld jedoch kannst das nicht mit großen Firmen vergleichen. Die kleinen Explorer haben dafür kein Geld.

Klar gibt es mal Private Placements ohne Warrants jedoch ist es eine Ausnahme.

Hoffe ich konnte Dich endlich aufklären damit Du den Unsinn nicht immer schreibst.

Auch bezüglich Verkäufe von Gold zu den Preisen machen die meisten Minen definitiv Gewinn bei den aktuellen Kursen und haben eine hohe Bruttomarge. Auch bei hohen AISC von 1400 US Dollar bleibt ja eine Bruttomarge von 400 US dollar übrig. In Australien sind die Margen da viel höher weil der Preis in AUD bei ca 2800 bis 2900 Aud steht. Wie kommst Du zu den Aussagen? Ein Goldunternehmen hat dann halt oft Capex und sustaining Kosten die abgezogen werden. Dann kommt das working capital und Explorationskosten. Alle anderen Kosten sind in den AIS und den AL enthalten. Deswegen haben die Goldunternehmen dan als negativen Cash Flow statt positiven wie zuletzt m letzten Quartal ARIS weil ja Investitionen da sind. Eine Agnico Eagle wiederum hat positiven hohen Cashflow jedoch gibt es gerade in Australien Goldunternehmen wo das Cash Flow Ratio sehr hoch ist. Gibt es auch in Kanada und kommt halt auf die ceos an. Wie überall in der Wirtschaft gibt es da halt gute und weniger gute Leute.

Und Fakt ist halt auch das in unserer Branche die klein ist vergleichsweise viele schwarze Schafe involviert waren. Mittlerweile sind diese Leute noch da jedoch viel weniger als früher und es gibt auch ehrliche Leute. Auch hab ich viele Explorer wo die Insider die Aktien komplett oder überwiegend halten und nicht verkaufen. Wenn Du mal ceo,ca Insider nachschaust würdest Du sehen das deine Aussagen einfach in dem Punkt oft nicht stimmen. Jeder Verkauf und Kauf wird und muss gemeldet werden. Was Du da als schreibst ist in den Punkten sehr abenteuerlich und entspricht nicht der Tatsachen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "Bozkaschi" |

Wertpapier: Gold |

Angehängte Grafik:

img_0270.jpeg (verkleinert auf 39%)

img_0270.jpeg (verkleinert auf 39%)

Als ob durch diese Warrants das Ergebnis der Manager besser wird.Ich bin nicht für Aktienrückkauf.

Die Kapitalbeschaffung ist natürlich kritisch.Da bin ich bei dir.Das kann über den Zins abgebildet werden.

Dein Denkfehler ist aber das hier die falschen abkassieren.Und das hat mit Finanzierung nicht immer was zu Tun.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Die Optionen sind als Boni für die Insider zu sehen. Mittlerweile wird jedoch oft darüber abgestimmt. Da muss man sich dann Fragen warum die meisten zustimmen. Die Aktionäre sibnd oft selbst Schuld weil nur eine Minderheite bei den Meetings und Abstimmungen dabei sind. Da kann die Firman ichts dafür. Über Interactive ´Broker kann ich bei jeder Abstimmung mitmachen und bekommen komplette Unterlagen dazu gestellt. Diese gibt es jedoch überall wie gesagt und es ist ein normaler Vorgang. In dem Punkt liegst Du defintiv falsch mit deinen Aussagen. Wie soll ein Explorer sich über Zinsen abbilden wenn dieser für Zinszahlungen überhaupt kein Kapital hat und ein Explorer zu normalen Zinsen kein Geld bekommt. Dann zeigt mir mal konkrete Beispiele wo falsche Leute abkassieren. Das es schwarze Schafe gibt weiß ich selbst jedoch das alles zu verallgemeinern ist falsch. IEin Insider verdioent auch nur Geld wenn das Unternehmen erfolgreich ist und der Aktienkurs nachhaltig ansteigt. Erst dann verdient dieser Geld. Genauso ein Kleinanleger. Man muss halt dann auch verkaufen und nicht ewig halten. Dann ist man selbst Schuld. Du suggerierst immer das Warrants und Optionen eine Explorergeschichte sind was jedochdefinitiv falsch ist. Ist grundsätzlich bei allen Aktien so. Und die bösen Insider gibt es auch bei ganz normalen Unternehmen. Der ceo von nvidia hat das glecihe gemacht was Du hier irgendwie allen Insidern vorwirfst. Ich haber viel Explorer wo die Insider hoch beteiligt sind und halten bzw zukaufen und zu den Kursen kaum was verkaufen.

Mehrt gibt es zu dem Thema nicht zu sagen. Ein gutes seriöses Managment ist das aller wichtigste für einen Explorer. Gutes Managment macht aus einem schlechten Projekt mehr als ein schlechtes Managment aus einem guten Projekt. Dazu nicht vergessen ein Explorer hat nur die Man bzw Frauenpower und eine Liegenschaft. Mehr nicht. Das ist schon großer Unterschied zu Firmen die irgendwelche Dienste anbieten oder Servie und Waren verkaufen und monatliche Umsätze generieren. Das ist ein andere Geschäftszweig und man kann fdas nicht miteinander vergleichen. Ohne Explorer gibt es kaum neue Liegenschaften in den ganzen Rohstoffklassen. In der Regel finden die Explorer die neuen Discoveries und nicht die großen Produzenten. Dafür ist ein Explorer ursächlich da. Mehr nicht. Als Orientierung gibt es da für Investoren die Lassonde Curve die in normalen Zeiten funktioniert jedoch in einem Bärenmarkt nur bei den besten Projekten zum Tragen kommt da dann einfach viel zu wenig Kapital einfliesst und die Explorer nicht vorwärts kommen oder zu sehr schlechten Preisen massiv verwässern müssen da ansonsten keine Fortschritte bei den Projekten gemacht werden können.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Die wo gut waren wurden verkauft und danach ist der Kurs gefallen.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Was mir aufgefallen ist

Barksdale Resources ist sehr interessant. Haben jetzt für die Mexikoliegenschaft eine crd Lagerstätte endliche die Genehmigung erhalten und Sie drillen schon. Diese Liegenschaft ist laut Hennigh sehr aussichtsreich und Er freut sich schon sehr lange das hier gebohrt wird wie bei Condor Resources. Wer Interesse hat auf die Watch legen und bei guten bis sehr guten Erghebnissen kann man reingehen in diese Werte.

Aus dem Portfolio Juggernaut Exploration

Hennigh hat jetzt die Steine bzw die Bohrkerne gesehen. Er ist zumindest zuversichtlich das da was gutes kommen wird. Ich bin gespannt bin jedoch hier noch skeptisch. Wir haben lange und kurze Intervallen getroffen. Jetzt kommt es auf die Mineralisierung an und das Problem ist halt das vor allem die VMS Liegenschaft sehr groß ist . Hier brauchst Du ordentlich Kapital umn ein großes Bohrprogramm aufzulegen. Das fehlt halt. Also hofft man das man durch ein oder 2 Hits a la discovery den Kurs hochzutreiben und dann eine größere Finanzierung hinzubekommen um ordentlich bohren zu können. Bald müssten ja die Ergebnisse kommen.

Optionen

| Boardmail an "Alfons1982" |

Wertpapier: Gold |

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |

Das niemand mehr hier investiert ist doch gerade dem Umstand geschuldet, dass so viele betrogen wurden und immer noch werden.

Das ist nicht nur Resultat der Wirtschaftslage.Wenn man überlegt wo früher die Minen standen zu viel niedrigeren Goldpreisen kann das nicht alleine der Grund sein.Energiekosten hin oder her.

Optionen

| Boardmail an "silverfreaky" |

Wertpapier: Gold |