Asian Bamboo

Seite 121 von 227 Neuester Beitrag: 25.04.21 02:45 | ||||

| Eröffnet am: | 15.02.08 09:37 | von: Gewusst W. | Anzahl Beiträge: | 6.67 |

| Neuester Beitrag: | 25.04.21 02:45 | von: Heikeddkha | Leser gesamt: | 1.116.466 |

| Forum: | Hot-Stocks | Leser heute: | 1.085 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 119 | 120 | | 122 | 123 | ... 227 > | ||||

Optionen

| Boardmail an "Kalle 8" |

Wertpapier: Asian Bamboo |

Schade eigentlich.

Viel Erfolg allen Investierten!

good luck weiterhin !

Optionen

| Boardmail an "tafkar" |

Wertpapier: Asian Bamboo |

Auffällig ist, dass die großen Verkäufe immer in der ersten Handelsstunde den Kurs nach unten drücken oder nachmittags. Das spricht für einen Großverkäufer (Fond oder ähnliches) oder für Leerverkäufer aus Amerika nachmittags. Nur hat es aber bislang keine Meldung gegeben, dass irgendeiner der Großaktionäre abgebaut hätte. Zumindest scheinen bislang keine Anteilsgrenzen von 5 % oder 3 % unterschritten worden sein. Denn diese Verkäufe in der ersten Stunde fallen mir schon seit längerer Zeit auf.

Optionen

| Boardmail an "Kalle 8" |

Wertpapier: Asian Bamboo |

unser ehemals geliebter Bambus wird gnadenlos runtergeprügelt. Es nützt auch nichts mehr sich darüber Gedanken zu machen, warum das so ist, es passiert einfach. Der gute alte Nogger hat auch nochmal ne Short Empfehlung heute morgen ausgesprochen. Ist aber gar nicht nötig.

Für mich ist China jedenfalls mit AB endgültig Geschichte geworden. Geld verbrennen ist auf Dauer zu viel Luxus für mich. Allen anderen wünsche ich aber natürlich weiterhin viel Glück und das diesen Shorties, sofern sich alles als Lüge rausstellt, mal so richtig der Arsch versohlt wird.....

Jetzt stell dir mal den Privatanleger vor, der sowas in der Zeitung oder im Internet liest! Der rennt sofort zu seinem Sparkassenfuzii (sorry biergott) und sagt ihm, er soll sein Geld aus dem entsprechenden Fonds oder direkt aus der Aktie abziehen, oder er wenn er selbst handelt, geht er selbst raus.

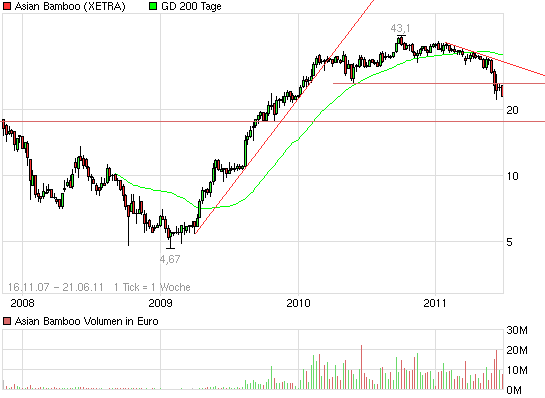

Jetzt nehm das mal 1000 und bedenke noch die Shorties und die schlechte Chartlage dazu, und schon ist klar, wieso es weiter abwärts geht. Wenn ich nur nach Chart und Psychologie gehe, würde mich nicht mal ein Absturz auf 18 € wundern. Das sind etwa die Hochs vom Börsengang 2007 als auch die Zwischentiefs nach der ersten KE des Jahres 2009. Für die Investierten kann man noch hoffen, die 22,3 von letzter Woche halten und dienen dann als Doppelboden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

Angehängte Grafik:

chart_all_asianbamboo.png (verkleinert auf 93%)

chart_all_asianbamboo.png (verkleinert auf 93%)

http://green.finanztreff.de/green/...facundagreennews&id=33177382

die Plantagen liegen nur rund 500 - 700km südlichöstlich der

Überschwemmungsgebiete der letzten Tage!

Nachrichten vom 17.06.2011

http://diepresse.com/home/panorama/welt/671096/...orama/welt/index.do

Weiter:

"Höchster Pegel seit 1955"

http://orf.at/stories/2064396/2064397/

und hier ein Forum mit u.a. den og. gelisteten News.

Ganz Böse Sache das! Und nix in den Standard-News!! Verrückt!

Optionen

| Boardmail an "Woodstore" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Woodstore" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

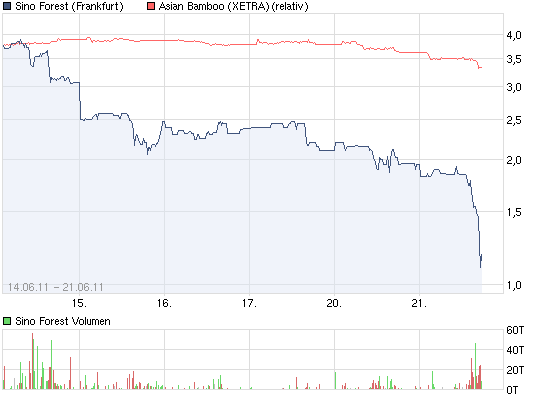

Angehängte Grafik:

chart_week_sinoforest.png (verkleinert auf 93%)

chart_week_sinoforest.png (verkleinert auf 93%)

Optionen

| Boardmail an "tafkar" |

Wertpapier: Asian Bamboo |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Asian Bamboo |

natürlich wissen die fachleute das alles schon, aber vielleicht für alle unbedarften kleinanleger.

ist natürlich schon interessant wo das net income teilweise herkommt, höhere bewertung der plantagen als gewinn ausgewiesen?, wo die divi herkommt usw

Asian Bamboo – Interessante Details aus dem Einzelabschluss der AG

Erstellt am 18. Mai 2011 von memyselfandi007

Interessanterweise hat die FAZ hier einen Kommentar zum HGB Einzelergebnis der Asian Bamboo veröffentlicht

Gewinn ist eine Frage des Bilanzstandards

Nur rechtlich ist Asian Bamboo, dessen Marktkapitalisierung gleichfalls eine halbe Milliarde Euro knapp überschreitet, eine deutsche Aktie. Der Bambuspflanzer macht nicht nur praktisch seinen gesamten Umsatz von 76 Millionen Euro in China, er hat dort seine Plantagen und Großaktionäre mit einem Anteil von rund 38 Prozent ist der Gründer und Vorstandsvorsitzende Lin Zuojun. Asian Bamboo vermeldete in den vergangenen Jahren stets hohe Umsatzrenditen von 40 bis 50 Prozent. Dabei ist indes zu berücksichtigen, dass rund 40 Prozent des Gewinns aus Änderungen der Bewertung der Bambuspflanzungen entstehen.

Das ist nach dem Bilanzstandard IAS möglich. Nach dem HGB-Abschluss der AG lag der Überschuss 2010 bei 10,2 Millionen Euro, nach IAS bei 33,5 Millionen. 2009 fiel nach HGB sogar ein kleiner Verlust an, nach IAS betrug der Gewinn 28,6 Millionen Euro. Den Analystenprognosen liegt der IAS-Abschluss zugrunde und so werden die KGVs auf 9,3 für das laufende und 6,8 für das kommende Jahr geschätzt. Nach HGB läge das KGV wohl deutlich höher.

Diese Aussage ist unserer Meinung nach (mit Verlaub) aber völlig irrelevant.

Ein HGB Einzelabschluss an sich ist kein Gradmesser für die Ertragskraft eines Unternehmens und weicht in der Regel deutlich vom Konzernabschluss ab.

Eine Siemens AG z.B. zeigt im Einzelabschluss 2010 einen Gewinn von 2.561 Mio EUR aus, im Konzernabschluss dafür 4.068 Mio EUR.

Der Grund ist recht einfach: Die meisten „Obergesellschaften“ der börsennotierten Unternehmen sind heutzutage reine Holdinggesellschaften. D.h. die börsennotierte AG hält meistens nur Anteile an den jeweiligen operativen Töchtern.

Im Konzernabschluss werden die Erträge der operativen Töchter zusammengezählt. Im Einzelabschluss der Obergesellschaft werden dagegen nur die Dividenden ausd en Tochtergesellschaften als Gewinn gezeigt. Eine annähernde Übereinstimmung von Obergesellschaft und Konzern würde man nur erreichen können, wenn die Tochtergesellschaften 100% ihres Gewinnes ausschütten würden. Das wird in der Regel aber u.a. aus steuerlichen Gründen nicht gemacht.

Zurück aber zu Asian Bamboo und den versprochenen interessanten Details.

Auf Seite 3 des Einzelabschlusses 2010 findet man folgende Erklärung zum Jahresüberschuss:

Der Jahresüberschuss 2010 in Höhe von EUR 10,2 Mio. (2009: Jahresfehlbetrag EUR 0,05 Mio.) resultiert im Wesentlichen aus einer Dividende der Hong Kong XRX Bamboo Investment Co., Ltd. von EUR 10,0 Mio. (Vorjahr: EUR 0) und Zinserträgen von EUR 2,7 Mio (Vorjahr: EUR 1,9 Mio.). Der Anstieg der Zinserträge resultiert aus der weiteren Darlehensgewährung an verbundene Unternehmen.

Soweit so schön, eine ordentliche Dividende aus Hongkong, alles klar ? Leider nicht. Folgender Passus aus Seite 2 erklärt die etwas angespannte Liquiditätslage bei der AG:

Die liquiden Mittel betragen EUR 3,0 Mio. (2009: EUR 13,4 Mio.). Der Rückgang resultiert im Wesentlichen mit EUR 5,3 Mio. aus den nicht durch die Mittel aus der Kapitalerhöhung gedeckten Darlehensgewährungen und mit EUR 4,2 Mio. aus der Dividendenzahlung für das Vorjahr.

Keine Rede von den „Dividenden“ oder Zinszahlungen der Töchter. Des Rätsels Lösung findet man aber auch auf Seite 2:

Die Forderungen gegen verbundene Unternehmen bestehen gegen Hong Kong XRX und resultieren im Wesentlichen aus Dividendenansprüchen von EUR 20,0 Mio (Vorjahr: EUR 10,0 Mio.) sowie aus Zinsansprüchen der ausgereichten Darlehen von EUR 6,1 Mio. (Vorjahr: EUR 3,3 Mio.).

Schaut man sich die Einzelabschlüsse aus 2008 und 2009 an sieht man relativ schnell, dass sämtliche Dividenden und Zinserträge aus Hongkong und China als Forderung gebucht worden sind. Von den kumuliert insgesamt 26,1 Mio EUR Beteiligungserträgen ist noch kein einziger Cent Cash zurück nach Deutschland geflossen.

Auch die 2010er Dividende der Asian Bamboo AG wurde aus der Kapitalerhöhung finanziert.

Um es klar zu sagen: Eine solche Vorgehensweise ist nach HGB prinzipiell möglich aber sehr ungewöhnlich.

Fazit: Der Einzelabschluß der Asian Bamboo AG zeigt klar, dass bislang kein einziger EUR der ausgewiesenen Beteiligungserträge aus China/Hongkong zurückgeflossen ist. Die 2010er Dividende wurde aus der Kapitalerhöhung finanziert. Das Ganze ist buchhalterisch im Rahmen des Erlaubten aber dennoch sehr ungewöhnlich.

P.S.: Inwiefern das für die Bewertung der Gesellschaft relevant ist, muss jeder selber entscheiden. Wer allerdings der Meinung ist, dass er an einer „Deutschen AG“ beteiligt ist, sollte sich im klaren sein, dass in Deutschland keine „harten“ Vermögenswerte vorhanden sind.

Wer die konkreten Punkte mal einzeln auseinander nimmt, wird erkennen, dass man die Dinge durchaus erklären kann. Und so viel muss ich aber mal loswerden.

Nicht mal der dümmste Privatanleger unter der Sonne würde denken, es würden in Deutschland harte Vermögenswerte von Asian Bamboo liegen. Es ist allen klar, dass das ein chinesisches Unternehmen mit entsprechend operativem Geschäft in China und ein wenig Japan ist. Insofern ist der letzte Absatz von memyselfandi007 lediglich Stimmungsmache.

Und bei der Dividende reden wir über 4 Mio € bei einer KE über 43 Mio € und einem operativem CF von 33 Mio €. Wer an der Rechnungslegung bezüglich Gewinnausweis etwas auszusetzen hat, sollte das zudem etwas konkreter tun und nicht einfach nur mit dem HGB-Vergleich kommen. Es gibt klare Gründe, wieso IFRS in dem Fall nicht die unseriösere Wahl sein muss. Wer gegenteiliges behauptet, sollte es näher erklären. Übrigens wurde das Thema mehrfach bei w:o diskutiert, u.a. heute bereits sehr ausführlich.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

aber zum cashflow, was ja das einzig greifbare bei asian bamboo wäre, muss ich dann zumindest eines sagen.

vermeintliche 33 mio cashflow bleiben ja nicht in yuan oder euro in der bilanz, so dass man ein vertrauensvolles gefühl entwickeln könnte, auch aus sicherheitsgründen (man stelle sich einen geschäftseinbruch vor, 3 mio in der kasse sind schnell weg und dann ? ), sondern der verschwindet ja angeblich wieder sofort in irgendwelchen wäldern bzw bambusplantagen.

mag operative schon richtig sein, aber das gesamte gebilde wirkt schon sehr fragwürdig, ist jedenfalls meine meinung.

ich sehe das ganze sowieso in einem anderen gesamtzusammenhang.

die china-blase ist geplatzt, bzw die luft fängt an zu entweichen.

im verlauf des aufbaus einer blase, zudem extrem hohe geldmenge in fk, sucht das geld fast panisch eine anlagequelle.

das fließt eben auch in fragwürdige geschäftsmodelle,unternehmer usw, nur in der blase werden die dinge kaum hinterfragt, in der blase gibt es auch überall wachstum, also kein problem.

aber wenn die blase platzt, dann kommt auf einmal alles fragwürdige ans licht bzw erst jetzt wird hinterfragt und genau hingeguckt.

platzt die blase gibt es auch kein automatisches wachstum mehr, ein problem kommt zum nächsten.

die crash bei vtion oder sino haben völlig unterschiedliche gründe, aber sie vereint oben stehendes.

darum würde ich mich bei china-playern warm anziehen, sehr sehr warm.

das unternehmen,geschäftsmodelle oder auch bilanzen jetzt durchleuchtet und öffentlich hinterfragt oder extremst kritisiert werden, man jetzt auch mal über risiken und nicht nur über chancen (bzw spiegelverkehrt, bis hierhin nur über chancen, demnächst nur noch über risiken) spricht, liegt klar auf der hand.

wen das in den nächsten monaten noch überrascht, der hat den schuss einfach nicht gehört

ist nur meine persönliche meinung

Der FreeCF ist daher eigentlich immer negativ, zumindest wenn man die Kapitalerhöhungen abzieht. Das ist aber alles sehr transparent und nachvollziehbar in den Finanzberichten.

Sicherlich kann man jetzt wieder einfach pauschal sagen, es ist ein Chinawert und daher muss man Betrug unterstellen. Oder man sagt ähnlich wie bei Vtion, dass es einen starken Geschäftseinbruch geben könnte. Nur hab ich damit weiterhin ein Problem. Bei Vtion hast du recht behalten, und das mit Entwicklungen in der Mobilfunkbranche begründet. Aber wie soll das bei Asian Bamboo aussehen? Du sagst, es fließt bei einer Blase eben auch Geld in fragwürdige Geschäftsmodelle. Das mag ja sein, aber ist denn Asian Bamboo ein fragwürdiges Geschäftsmodell?

Nicht desto trotz stimme ich dir ja zumindest in dem psychologischen Punkt zu. Der Markt denkt derzeit und in näherer Zukunft halt mehr über Risiken nach als über Chancen, wie es 2008-2010 der Fall war. Nur wieso muss man immer in Extreme verfallen? Ich seh keinen Sinn darin, China insgesamt als Blase und Hort des Betrugs zu titulieren. Wenn man allein die in den USA gelisteten chinesischen Unternehmen betrachtet, tun derzeit die Pessimisten so als würde es dort überwiegend nur Betrugsfälle geben, dabei gibt es gerade mal bei 2% dieser Aktien entsprechende Beweise. In Deutschland ist bislang nur Vtion wirklich gefallen, aber auch da war es kein Bilanzbetrug, sondern ein Geschäftseinbruch, der vom Vorstand verschwiegen wurde. Bei Asian Bamboo seh ich weder einen Vergleich zu Vtion noch zu Sino, oder wo siehst du die konkreten operativen Gefahren, die zu einem Geschäftseinbruch führen werden? Übrigens brauchst du nicht immer dazu schreiben, dass es deine Meinung ist! Davon gehe ich mal aus. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |

geschäftsmodelle kommen ins stolpern, wie bei vtion, die bilanzen und vorgehensweisen werden unter die lupe genommen, wie bei sino oder offensichtlich jetzt auch bei ab.

wie ich es sagte, in blasen wird einfach das geld überall hineingepunmpt, da wird nicht groß hinterfragt, es läuft im grunde alles.

und wenn die luft entweicht, passiert das exakte gegenteil.

das ist ein extrem, da hast du recht, vorher nach oben, nun nach unten.

das ist aber nicht auf meinem mist gewachsen, der markt spielt eben diese extreme.

ich will mich hier auch nicht groß aufhalten, die diskussion nicht stören, ich musste nur kurz meinen senf dazu abgeben.

ich bin überzeugt asian bamboo setzt noch dieses jahr ca bei 5 euro auf, wie vtion bei 2-3 landen wird, dann werde ich persönlich mir die lage nochmal ansehen, erkenne ich eine übertreibung, dann kaufe ich.

ich fürchte nur, es läuft wie be vtion ( du bist der einzige, der das noch ganz real im kopf hat (andere behaupten jetzt , ich hätte im nachhinein den oberschlaumeier gegeben)

ich habe eben um 10 euro im sommer 2010 die 3 euro als kursziel gesehen, weil ich eben immer von einem einbruch im operativen geschäft ausgegangen bin, als boden habe ich den nettocashbestand minus den abschlag den börsianer nach meiner erfahrung bei geschäftseinbrüchen bei china-werten auf den nettocashbestand vornehmen=3 euro.

nur habe ich gedacht, dass ich bei 3 euro vielleicht eine chance auf eine gegenbewegung 100% habe, aber das ergab sich nicht, weil das geschäft gleich ganz den abgang gemacht hat.

und bei ab sehe ich auch einen solchen einbruch, dann könnte man einen temporären rebound spielen, aber bei meinem glück ist dann auch etwas passiert, dass sich auch bei 5 euro kein kauf mehr lohnt, wie zb bei sino.

nach dem sturz von über 20 denkt man darüber natürlich mal nach, gut wer sich dagegen entschieden hat, penny, vielleicht wirklich bald null.

warten wir mal ab was bei asian b die nächsten monate ans tageslicht geschwemmt wird, man darf gespannt sein.

bei 5 euro melde ich mich mal wieder

meine meinung g*

Erklär mir mal wie die Luft bei Asian Bamboo auf operativer Ebene entweichen wird! Das ist doch das was mich interessiert, und nicht was der Aktienmarkt mal 1-2 Jahre in die eine oder die andere Richtung gerade übertreibt.

Brauchst mir da gar keine Kursziele nennen! Die halte ich für die Diskussion für unerheblich. Mich würde interessieren, ob du bei Asian Bamboo an die 125 Mio € Umsatz bei 40% Nettomarge glaubst, oder ob du ähnlich wie bei Vtion an eine unerwartete negative Überraschung denkst. Und wie würde die aussehen?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Asian Bamboo |