Antizykliker-Thread - v2.0

jeder liegt das ein oder andere mal falsch,ich z.b. liege oftmals gleich mehrere male falsch am tag,ich gehe dann aber sofort raus und warte auf die nächste chance und nicht auf ein wunder.

fundamental zu traden habe ich mir schon längst abgewöhnt,im gegenteil,lese kaum noch größere nachrichten ausser das alltägliche zeug,habe musik laufen und schaue nur auf kurse,alles andere interessiert mich nicht sonst verzocke ich mich nur bösartig.bin heute 2 mal per sl rausgeflogen(obwohl ich short war) habe aber trotzdem einen schönen tagesgewinn.auch bin ich der meinung das mittelfristige geschichten ein viel größeres risiko beinhalten,deswegen mache ich nur noch daytrading,jeden tag neu.ist viel weniger risiko auf lange sicht.

sieht aber um mal auf dein posting einzugehen richtig mies aus,amis mit neuen jt,wirschaftsnachrichten werden immer schlechter usw.denke wir machen im dax bald die nächste richtige rutsche gen süden.erholungen bis jetzt waren alle eher ein witz.

mal auf deinen crash einzugehen,als die amis den kleinen crash letztes jahr hatten haben sie auch kurze zeit später tiefere tiefs(kreis) gemacht.denke die amis werden auch bald wieder mal einen tag haben mit 1000 punkten handelsspanne,denke diesen herbst vllt wenn einigen dann die sicherungen durchgehen sollten.

Optionen

Angehängte Grafik:

dow_daily.png (verkleinert auf 63%)

dow_daily.png (verkleinert auf 63%)

Warum nährt die Baisse nicht die Baisse, so wie die Hausse die Hausse nährt?

Zudem darf man gerne daran Zweifeln, dass ein Verschuldungsproblem dadurch gelöst wird, dass alle für alle bürgen. Als ob Deutschland nicht schon selbst genug Schulden hätte.

Außerdem sollte man nicht außer Acht lassen, dass die Menschen keine Lust haben die Schulden von bankrotten Betrügern zu bezahlen. Dessen ist sich die Politik schon bewusst.

Die Welt wird sicher nicht untergehen, aber dass ist das einzige, was man derzeit mit hoher Wahrscheinlichkeit feststellen kann.

In der Vergangenheit hat die Baisse die Baisse tatsächlich nicht in dem Maße genährt, wie es die "Hausse-Mama" zu machen pflegte.

Ich kann mir aber gut vorstellen, dass die Baisse in diesen Zeiten die Baisse noch stärker nährt als in so manchen Krisenzeiten davor, d.h. eine starke Unterteibung der Kurse nach unten sollte einkalkuliert werden.

Der Grund liegt darin, dass immer mehr Aktienfonds ihr Portfoilio mithilfe von Trendfolgesystemen nach unten abzusichern versuchen. Gerade nach der Finanzkrise ist dieses richtig in Mode gekommen. Reine Buy-and-hold-Fonds, die jederzeit zu 100% in Aktien positioniert sind und nur von zyklischen zu nichtzyklischen Aktien wechseln, gibt es kaum noch, zumindest 10% des Anlagevermögens sind für taktische Positierungen die Normalität geworden.

Womöglich ist aber alles schon Makulatur, was ich oben geschrieben habe. Und zwar dann, wenn es stimmt, dass der Hochfrequenzhandel (Algorhitmischer Handel) als Umsatztreiber den Handel durch Fondsgesellschaften abgelöst hat und nun schon mehr als 50% ausmacht.

Was die Bewertung der Aktienmärkte betrifft, so müßte ein Boden m. E. eigentlich schon recht nah sein.

Ich bin inzwischen froh, dass ich meinen Urlaub Ende Juli beendet hatte. Ansonsten hätte ich den Kursrutsch womöglich verpasst und wäre nun in der Verlegenheit, einen akzeptalen Ausstieg aus dem Aktienmarkt im Nachinein bewerkstelligen zu müssen ... Das ist fast so sinnlos wie Kirschen pflücken wollen im Herbst.

Im nächsten Urlaub muss ich wohl oder übel öfter mal auf die Kurse schauen. Für dieses Jahr huldige ich meinem Börsen-Schutzengel...

Optionen

Natürlich zurecht, denn die Schuldenkrise ist keine, sondern nur eine Vertrauenskrise. Und das Vertrauen kann und wird langfristig mangels Alternativen zurückkehren. Zudem wird stets die Rolle der BRICS vernachlässigt, die zur Zeit blendend laufen. Im Prinzip werden zur Zeit also historisch die Pferde gewechselt: Die Achse USA/EU wechselt zu BRICS/EU. Langfristig kommen dann wieder die USA ins Spiel, denn die kamen in den letzten 200 Jahren aus jedem Tief gestärkt hinaus.

Das Gesülze von wegen Währungsreform kann man getrost vergessen. Dummenfang auf niedrigstem Niveau... Naja, die Milchmädchen bekommen ja zur Zeit durch den Goldpreis auf's Näschen. Recht so. Witzig der Smart Investor, der in seiner neuesten Ausgabe beschreibt, wie eine 84jährige Oma aus Frankreich Silber kauft weil es den Euro ja morgen nicht mehr gibt - steht ja so in allen Zeitungen. Der SI sieht das als besonders schlaue Aktion an, Altersweisheit quasi. Ich hingegen denke, wenn Omas schon soweit sind dass sie ihren letzten Groschen auf Gold und Silber setzen, dann ist der Trend in den allerletzten Zügen. Den SI habe ich übrigens gekündigt, er ist mir zu doomig mit prognostizierten Kursverlusten von 90% ab Mitte 2012 (warum erst dann?)...

Immer dran denken: Als Antizykliker schlagen wir aus der Ignoranz und dem Herdentrieb der Masse Kapital. Leider ist es nicht immer ganz so einfach: Oft genug unterschätzt man die Dummheit der Masse und setzt zu früh auf die Rückkehr der Vernunft. So ist es mir auch diesmal ergangen, ebenso wie Anfang 2007 oder Ende 2008 - Shit happens. Umso schöner, wenn man am Ende Recht bekommt....

Was meine Strategie betrifft, Helmut: Was Zeitalter des Buy-And-Hold zugunsten des Sekundenabgelaufen scheint, dann wird es vielleicht wieder Zeit, über Buy-And-Hold nachzudenken. Der Seitwärts-Tradingmarkt läuft schon 10 Jahre, eine verdammt lange Zeit, nicht wahr? Und denke nur an die Lebenzeit, die ich durch die vollständige Ignoranz der Börsennachrichten in den letzten 2 Monaten gewann. Unbezahlbar.

Es war klar, dass das Leben des Klartext sprechenden Aktien-Händlers Rastani nun unter die Lupe genommen wird. Er selbst gibt auch einige Informationen preis. Zum Beispiel, dass er nur ein Hobby-Trader ist. Dennoch stehe er zu jedem Wort in seinem Interview.

http://www.n-tv.de/panorama/...nur-Hobby-Haendler-article4410341.html

-------------------------

Ein mittelloser Hobbytrader wurde zum Sprachrohr der Finanzwelt gehyped. Zum Glück flog der Fake nach 24h auf. Ende 1999 wurden "BSE-Aktien" zum Kauf angeboten, heute wirkt ein Schauspieler allein deshalb glaubhaft, nur weil er bärisch spricht. Nachdenkenswert, nicht wahr? Die Masse glaubt eben nur das, was sie selbst schon zu wissen glaubt.

Die schlechten Nachrichten überschlugen sich die letzten Wochen: GR wie immer kurz vor der Pleite, Bankenabstufungen, Länderabstufungen, Occupy-Wall-Street-Demos weltweit (wenn auch mit dünner Beteiligung) und und und Und was machen die Börsen? Sie steigen unaufhaltsam. Ich denke, der Hintergrund dieser kursbewegung ist eindeutig klar und dürfte keinen Antizykliker überraschen. Eine Erläuterung erübrigt sich daher. Auf jeden Fall war meine Strategie des Kohl'schen Aussitzens bislang richtig.

Ich bin zu dem Schluss gekommen, dass es doch eine Finanaz-Verschwörung gibt: Die der Doom-And-Gloomer: Eine unselige Allianz zwischen Investmentbankern, die sich mit Shorts dumm und dusselig verdienen, der Goldmafia, der Ratingagenturen und der Mehrheit der Wirtschaftsjournallie. Hinzu kommen noch auf weitgehend private Rechung: Bösenbrief- und gewisse Forenschreiber.

Ziel der Aktion: Chaos erzeugen, um an Shorts, dem Goldverkauf und der Angst der Menschen zu verdienen. Die Opfer: Leichtgläubige und/oder vermögende Leute aus allen Schichten. Außerdem natürlich die Plünderung der Staatskassen. Das Muster ist immer gleich: Gerüchte übermangelne Kreditwürdigkeit streuen, Kurse damit runterprügeln und die Staaten zum Outbailing zwingen. Natürlich klingen die Gerüchte glaubhaft, sonst funktioniert es nicht. Doch wer etwas über den Tellerrand nachdenkt wird erkennen, dass es sich nur um eine selffullfilling prophecy handelt: Wem das Vertrauen entzogen wird, der geht unweigerlich pleite. Auch wenn er das Vertrauen eigentlich verdient hätte. Oder wie macht es Sinn, dass der Euro laut Presse schon tot ist, obwohl nur 3% des Wirtschaftraumes pleite sind? Macht es Sinn, Selbstmord zu begehen, weil der Finger blutet?

In diesem Sinne: Bis irgendwann (vorzugweise bei Dax 6500)...

21. Oktober 2011. Die Diskussion über die zu hohen Staatsschulden weist bemerkenswerte Ähnlichkeiten mit den Verhältnissen in der Zeit der hohen Inflationsraten in den 70er Jahren auf. Die gute Nachricht: Gesamtwirtschaftliche Ungleichgewichte lassen sich korrigieren. Die schlechte: Es dauert lang, ist schmerzlich und erfordert erhebliche Anstrengungen.

Alle sind sich einig, dass die Volkswirtschaften dauerhaft nur dann gesunden, wenn die Verschuldung der Staaten zurückgeführt wird. Genau so sind die meisten aber auch davon überzeugt, dass eine Reduzierung der Schulden in modernen Demokratien nicht möglich ist. Den Politikern fehlt es an Kraft, die Ausgaben zu kürzen und die Abgaben zu erhöhen. Sie haben Angst, durch eine restriktive Finanzpolitik das Wachstum zu beschädigen und die Arbeitslosigkeit noch mehr nach oben zu treiben. Daher die Befürchtung vieler Investoren, dass am Ende kein anderer Ausweg bleibt, als die Schulden durch Inflation zu entwerten oder eine Währungsreform durchzuführen.

Ist ein so pessimistischer Ausblick gerechtfertigt? Plausibel ist er zweifellos. In der Geschichte ist es nicht oft gelungen, die Schulden durch eine rigorose Finanzpolitik zu verringern. Währungsreformen sind gar nicht so selten. Man muss dafür nicht nur nach Griechenland schauen, wo es in den letzten zweihundert Jahren fünf Währungsreformen gab (im Schnitt also alle 40 Jahre). Deutschland hatte in den letzten hundert Jahren zwei, die neuen Bundesländer sogar drei.

In den USA kam es nach dem Zweiten Weltkrieg zwar nicht zu einer Währungsreform. Die hohen Schulden wurden aber über viele Jahre durch eine Inflation entwertet, die über den Zinsen lag. Das war de facto eine Enteignung der Sparer. Nur einige kleine Länder, wie Lettland oder Island, haben es durch eine rigorose Politik geschafft, ihr Land wieder in Ordnung zu bringen.

Freilich ist dies nur die halbe Wahrheit. Der Journalist Bernhard Jünemann vom Deutschen Anleger Fernsehen hat mich vor kurzem auf die bemerkenswerte Parallelität zwischen der heutigen Schuldensituation und der Inflationsdiskussion in den 70er Jahren aufmerksam gemacht. Damals klagte alle Welt über die hohe Preissteigerung. Kaum jemand hatte die Hoffnung, dass die Welt davon wieder herunterkommt. Es gelang trotzdem. Die Grafik zeigt, wie die Preissteigerung in Deutschland seit Mitte der 70er Jahre von zeitweise knapp 8 Prozent auf heute 2,5 Prozent zurückging. In den USA verringerte sich die Rate von knapp 15 Prozent auf 3,9 Prozent. Das wären schöne Beispiele für einen Schuldenabbau.

Wie ist das gelungen? Zuerst muss die richtige Erkenntnis da sein. Bei der Inflation war es einmal die Tatsache, dass ihr eine Tendenz zur Selbstbeschleunigung inne wohnt. Wenn die Geldentwertung bei 5 Prozent liegt, bleibt sie nicht dort, sondern steigt auf vielleicht 10 Prozent und mehr. Zum anderen fördert Preissteigerung auf lange Sicht nicht Wachstum und Beschäftigung, sondern schadet diesen Zielen. Das zeigte sich Ende der 70er, Anfang der 80er Jahre in der kurzen Abfolge von Rezessionen. Man sprach schon von Stagflation, also der Kombination von Inflation und Stagnation.

Auch Staatsschulden haben die Tendenz zur Selbstbeschleunigung. Je höher die Verschuldung, umso mehr muss für Zinsen und Tilgungen ausgegeben werden und umso größer ist die erforderliche Neukreditaufnahme. Gleichzeitig helfen Schulden auf Dauer dem Wachstum und der Beschäftigung nicht, sondern wirken bremsend. Die beiden amerikanischen Ökonomen Kenneth Rogoff und Carmen Reinhard haben aufgrund der historischen Erfahrung nachgewiesen, dass eine Staatsverschuldung, ab einer Größe von 90 Prozent des Bruttoinlandsprodukts, überwiegend negative Wirkungen hat. Diese Erkenntnis ist aber bei weitem noch nicht Allgemeingut.

Es reicht freilich nicht, die richtige Erkenntnis zu haben. In einer globalen Welt muss zwischen den großen Nationen ein Konsens erzielt werden. Das war schon damals nicht leicht. Zwischen dem damaligen deutschen Bundeskanzler Helmut Schmidt und dem amerikanischen Präsidenten Jimmy Carter sollen in jenen Jahren auf internationalen Konferenzen "die Fetzen geflogen" sein. Schließlich erreichte man aber im Kommuniqué des Londoner Gipfeltreffens der sieben größten Industrieländer eine Formulierung, die in die Geschichte einging: "Inflation verringert die Arbeitslosigkeit nicht. Sie ist im Gegenteil eine ihrer Hauptursachen." Das war der Durchbruch. In der Schuldenfrage gibt es bisher keinen so klaren Konsens. Es wird auf internationalen Konferenzen noch nicht einmal wirklich darum gekämpft. Jeder sagt, Sparen ist wichtig, aber nur auf mittlere Frist und noch nicht jetzt.

Schließlich muss es mutige Politiker geben, die das in die Praxis umsetzen. In den USA war es Ende der 70er, Anfang der 80er Jahre der amerikanische Notenbank-präsident Paul Volcker, der die Geldentwertung mit drastischen Zinserhöhungen bekämpfte. Das führte vorübergehend zu einem Konjunktureinbruch. Danach stand die wirtschaftliche Entwicklung jedoch auf gesünderen Füßen (was auch den Aktienmärkten zugute kam). Man braucht dabei auch einen langen Atem. Die Besserung kann nicht von heute auf morgen erreicht werden. Sie dauert Jahrzehnte

Für den Anleger

Die gute Nachricht für den Anleger: Der Vergleich mit der Inflationsproblematik in den 70er Jahren zeigt, dass man nicht mit dem Schlimmsten rechnen muss. Gesamtwirtschaftliche Ungleichgewichte können zurückgeführt werden. Die schlechte Nachricht: Wir sind in der Schuldenfrage davon noch weit entfernt. Der Druck von der gesamtwirtschaftlichen Entwicklung ist nicht groß genug, dass es zu einem Umsteuern der Politik kommt. Es wird auch nicht richtig darum gekämpft. Vielleicht muss es erst schlechter werden, bevor es besser wird.

Anmerkungen oder Anregungen? Martin Hüfner freut sich auf den Dialog mit Ihnen: redaktion@deutsche-boerse.com.

Sie können sich kostenlos für unseren täglichen Newsletter per E-Mail anmelden. Registrieren Sie sich bei www.boerse-frankfurt.de/newsletter oder schicken Sie uns eine E-Mail an redaktion@deutsche-boerse.com

© 21. Oktober 2011/Martin Hüfner

(Für den Inhalt der Kolumne ist allein Deutsche Börse AG verantwortlich. Die Beiträge sind keine Aufforderung zum Kauf und Verkauf von Wertpapieren oder anderen Vermögenswerten.)

© 2011 dpa-AFX

Optionen

Die Schlussfolgerung, dass es einen 31-Jahres-Zyklus im KGV gibt muss man angesichts der derzeitigen Hyperliquidität nicht unbedingt teilen. Die Rahmenbedingungen sind derzeit komplett andere als 1919 (Grippeepidemie), 1930 (Große Depression) und 1980 (Hyperinflation).

Angehängte Grafik:

clipboard015.gif (verkleinert auf 53%)

clipboard015.gif (verkleinert auf 53%)

http://www.tagesschau.de/ausland/griechenland1570.html

Da haben wir den Salat: Die jungen, gut ausgebideteten Griechen finden keine Jobs mehr und strömen nun - der Niederlassungsfreiheit in der EU sei dank - auf die Arbeitsmärkte u.a. in Deutschland, F und GB. Noch handelt es sich wohl um Einzelfälle, aber man kann sich das Ausmaß der Wanderungsbewegung vorstelllen, sollte GR Pleite gehen und damit 20% aller Jobs auf einen Schlag wegfallen. Plus Kettenreaktion in der Privatwirtschaft.

Auch dies ein Argument, GR nicht Pleite gehen zu lassen. Die andernorts diskutierte Möglichkeit, Griechen zeitweise die Niederlassungsfreiheit zu entziehen (sprich eine Mauer um GR zu ziehen) ist nicht nur moralisch verwerflich, sondern verstößt auch gegen alle EU-Verträge. Denn eines sollten wir im Kopf behalten: Die Griechen sind EU-Bürger wie wir, mit allen Pflichten, aber auch Rechten. Sie verdienen daher unsere Solidarität und Hilfe.

Die Daten zeigen eine konjunkturele Abkühlung in Q4, aber keine Rezession. Vor allem die USA sehen nicht schlecht aus, was den Arbeitsmarkt und die Auftragseingänge betrifft. Zudem bleibt die Liquidität sehr hoch.

Fazit: Jetzt geht's schnell aufwärts, Ziel Jahreshoch. Meine Strategie, die Sommerdelle auszusitzen und auf das Bärengeheul zu pfeifen war goldrichtig.

Angehängte Grafik:

chart_year_dax.png (verkleinert auf 93%)

chart_year_dax.png (verkleinert auf 93%)

Der Schuldenschnitt um 50% ist eine freiwillige vereinbahrung zwischen Griechenland und ausgesuchten großen Schuldnern. Der Grund dieses Vergleiches ohne Zwang ist, dass die Kreditversicherungen nicht ausgelöst werden dürfen.

Für die Privatanleger wie mich ist das ein Bombengeschäft: Sie bekommen in Bälde ein Umtauschangebot unterbreitet, dass sie aber nicht annehmen müssen. Sie wären schön bescheuert, wenn sie es täten und auf 50% der Forderung verzichten würden. Denn durch den Verzicht der Großen ist die Chance auf 100% Rückzahlung für die Kleinen stark gestiegen.

Allerdings muss man in Kauf nehmen, dass die Anleihen auf den Markt faktische kaum noch handelbar sein werden, denn das Handelsvolumen wird mangels Masse praktisch auf Null schrumpfen. Hat man also Zeit, auf den Zahltag zu warten, dann wird man nicht umtauschen sondern sich (wie bisher) auf 100% Rückzahlung incl. Zinsen freuen.

http://www.spiegel.de/politik/deutschland/0,1518,794314,00.html

Ich schließe mich 100% an, zumal ich ja wie seit langem gepostet Angela Merkel für in den Medien komplett unterbewertet halte.

http://www.ariva.de/news/video/...95c9e9010fc9327854d91c36956d2f9_DAF

Hier zeigt sich mal wieder WIE schief man als Experte liegen kann. Nichts dagegen, jeder greift mal ins Klo. Doch auch die aktuellen Analysen sind fast ausnahmslos pessimistisch. Es ist keinerlei Euphorie im Markt. Selbst der EU-BEschluss von gestern wird nicht als Befreiungsschlag gesehen.

Sentimenttechnich ergibt sich daraus ein starker Überhang von Bären, die zu gering investiert sind und somit den Kursen - mental und im Depot - hinterherlaufen. Dies ist die klassische Wall of Worry: Unterinvestierte professionelle (und damit am Benchmark orientierte) Anleger treffen auf unerwartet stark steigende Kurse. Sie warten somit schmerzhaft auf den Einstieg und werden jeden Dip aufkaufen.

Allerdings gilt diese Anlyse hauptsächlich für die EU-Aktien. In den USA steigt die Bullenquote bereits, hat aber noch kein ungesundes Niveau erreicht.

Kernsatz: "Consumers have hit a level of saturation in their savings," said Marshal Cohen, chief industry analyst with market research firm The NPD Group. "The propensity is to spend."

http://finance.yahoo.com/news/...s&pos=main&asset=&ccode=

Aber ich bin ja auch kein richtiger Antizykliker.

Günde:

- In GR gelang es Papa, die widerspenstige Opposition mit seinem Spiel auf Risiko mit ins Boot zu holen. Der Preis wird vermutlich sein Kopf sein, der Lohn ist jedoch eine nationonale Einheit - zumindest einheitlicher als bislang. Das ist ein Fortschritt. Dass die Dez-Tranche ausgezahlt wird und der Schuldenschnitt kommt - Merkozy bleibt nichts anderes übrig und die Griechen wären Vollidioten, würden sie das nicht ermöglichen.

- Die Quartalszahlen der Unternehmen waren weltweit recht positiv, oft sogar richtig positiv.

- Trotzdem kühlt sich die Konjunktur weltweit ab, bleibt aber noch - und das ist wichtig - im expansiven Bereich. Das Wachstum hat sich also nur verlangsamt, die Wirtschaft schrumpft nicht. Das ist in den Kursen bereits eingepreist.

- In den USA verbessert sich der Arbeitsmarkt, allerdings recht langsam.

- Die EZB hat den Zins gesenkt, der Zustrom an Liquidität bleibt weltweit hoch.

Gefahren lauern nun in Italien, doch hat die EU ja Stärke und Einigkeit bewiesen. Sollte Italien straucheln wird der Eur-Bonds kommen oder die EZB die Notenpresse anwerfen. Der EUR wird mit allen Mitteln verteidigt werden.

Weitere Gefahr ist die Konjunktur in China und USA. Bei letzterem gilt es das Weihnachtsgeschäft genau zu beobachten. Der Arbeitsmarkt kommt zwar nicht in die Gänge, ist aber auch nicht negativ. Sollte den Verbrauchern das Geld wieder locker sitzen (und das könnte durchaus sein, nach den Signalen von Amex), könnte uns aber eine schöne Rally erwarten.

Also mal sehen. Geduld sollte man aber als Bulle mitbringen, Dax 7000 ist nur eine Frage der Zeit.

Jede kurzfristige Nachricht wird gehandelt, zerhandelt…

Und keiner versucht das Big-Picture zu sehen.

Ich versuche es – vielleicht gelingt es mir – teilweise. Hier meine Thesen – wer mag, möge den Ball aufnehmen:

(1) Defizit?

Lange Zeit hat die Welt ganz gut funktioniert, dass der Staat sich am Ende des Jahres das fehlende Geld gepumpt hat und dann Wohltaten über das Volk gestreut hat. Interessant ist, dass die Nutznießer dieser Politik jetzt am lautesten schreien.

Jetzt kommt aber Mister Market – oder eben böse Hedge-Fonds-Manager – und machen diesem Treiben ein Ende. Und weil alle sich mit dieser Politik des Schuldenmachens (hier kann man eine Linie von Keynes über Reagan zu sonst wem malen…) ganz gut gelebt haben, tut es besonders weh, dies zu beenden. Ergo muss ein größerer Schmerz her, diese fiskale Politik zu beenden. Ob beenden gleichzusetzen ist mit dem kompletten Runterfahren der Neuverschuldung oder Reduktion des Zuwachses auf ein „gesundes Maß“ lassen ich mal undiskutiert – ist letztlich auch unerheblich.

Und da mit Lehman schon ein Exempel statuiert wurde, ist es nicht notwendig, dass Griechenland pleite geht…

Fakt ist, dass die Phase des deficit spending zu Ende geht und es kommt irgendwas Richtung „Nachhaltigkeit“…

(2) You are worse!

Die Situation in den USA ist erschreckend – hat nicht der Großmeister der guten Laune seinen Thread mit den Buchstaben U, S und A garniert? Aber regelmäßig schreit irgendein Ami, dass es in Europa noch viel schlimmer ist und alle glauben das dann auch.

Hinzu treten Tea-Party-Trottel, die stolz drauf sind, dass sie dumm sind.

Ich bin davon überzeugt, dass auch wenn jetzt die Amis langsam wieder zum Laufen kommen, immer schlechter als Europa laufen werden…

Und wenn ich dann Ami wäre, würde ich deshalb feste mit dem Knüppel auf alles, was europäisch ist und den amerikanischen unilateralistischen Anspruch in Frage stellent, draufschlagen…

(3) Yes Mister Cheng!

Wenn dann gespart wird, sinkt (oder steigt langsamer) die Nachfrage nach Krediten.

Und was bedeutet das für z.B. China?

Sie stecken ihr Geld weiterhin in die rechte Seite der Bilanz westlicher Firmen – aber nimmer ins Fremd- sondern ins Eigenkapital… Ist ja in den USA nichts neues, wohl aber in Europa…

„Gyros süß-sauer!“

Jetzt kann man die drei Punkte diskutieren – nehmen wir an, sie stoßen auf Zustimmung, dann folgt aus (1) dass die Systemumstellung Geld und Mühe kostet… Hat damals Vaclav Claus nicht Blut, Schweiß und Tränen ausgelobt und wenige Jahre später ging es den Tschechen erheblich besser?

Wenn man (2) als gegeben annimmt, ist alles, was derzeit von Ratingbuden übers Meer schwappt, keine großartige Erwähnung wert… Und (3) ist eine Folge, die man sich nur ankucken muss… Interessant, dass die Asiaten nicht den Untergang proklamieren, sondern die Situation am Schopf packen… Situative Rationalität – wer hätte das gedacht?!

Kurz gesagt: Pumpe Geld in die Wirtschaft und sie wird gesunden. Diese Strategie fahren die Amis und es sieht - die Daten gelesen - nicht schlecht aus. Sie scheinen langsam aber sicher aus dem Quark zu kommen. Dass es diesmal länger dauerte - nun gut, die privaten Haushalte waren auch extrem verschuldet.

Die Europäer fahren jedoch aus Angst vor Inflation die gegenteilige Strategie: Sich sparen sich tot. Das muss in die Deflation führen! Und wer von Wirtschaftsgeschichte Ahnung hat weiß, dass nicht die Inflation gefährlich ist, sondern die Deflation. (Die 30er Wirtschaftskrise entstand durch Deflation und wurde mit Inflation überwunden).

Vor diesem Hintergrund ist klar, warum die Amis mit den Europäern so unzufrieden sind: Sie fahren die falsche Strategie. Man kann nur hoffen, dass es in Bälde ein Umdenken gibt. Entweder in Richtung Eurobonds oder in Richtung Gelddrucken. Eines von beiden muss kommen.

Vielleicht liegt es an der deutschen Geschichte, dass immerzu alles kritisiert, in Frage gestellt werden muss?

Das Ergebnis ist, dass der Wutbürger überall zuschlägt. Laut trillernd, grau, fanatisch, faschistisch. Es ist ja auch so schön einfach und bequem alles zu kritisieren, wenn man es nicht selber machen muss. Und die Mechanismen sind einfach zu durchschauen – da macht einer was und schwupps wird genau das als das Unglückbringende gesehen.

Klar werden viele sagen, wenn der Draghi sowas macht, dann ist das nicht gut für den Euro. Und ein Professor (von der Hochschule Pforzheim!) gibt ihm recht.

Uih-uih-uih… ach-ach-ach, was die da oben mit uns machen!

Als die Merkel dann eine eher bremsende Fiskalpolitik vertreten hat, hat wohl der gleich Autor geschimpft, dass man sich nicht gesund sparen kann, dass man sich kaputt sparen kann – dass das genau das Dümmste in der jetzigen Zeit wäre.

Und da greife ich mir an den Kopf und frage mich, ob solcherlei Autoren ihren Kopf nur haben, dass es nicht in den Hals rein regnet? Entweder fährt man einen expansiven oder eine weniger-expansiven Kurs. Und beides geht für die Fiskal- und die Geldpolitik – naja eigentlich geht das nur zusammen – aber das wäre ein anderes Thema...

Und da in der schnellen Internetzeit ständig neue Meldungen auf einen einprasseln, muss man sich entscheiden, ob man alles glaubt und dann folgerichtig wahnsinnig wird oder ob man erst einmal alles in Frage stellt und laut „Moment mal“ ruft und versucht, die Dinge zu durchdenken.

Dieses in Frage stellen hat aber eine andere Bedeutung, als das Besserwissen der Wutbürger.

Es ist eine persönliche Reflexion ohne das Sendungsbewusstsein der Wutbürger.

Oft hilft es, sich mal das Gegenteil durchzudenken.

Was wäre, wenn Draghi den Banken nicht neue Liquidität verschaffen würde?

Das mag sich jeder an den fünf Fingern abzählen und wenn man keine perverse Lust am Untergang hat, mag man froh sein, dass die Liquidität doch aus dem Hut gezaubert wird.

Was bedeutet das jetzt?

Dass man sich zurücknehmen soll, bescheidener werden sollte und auch mal die Haltung zu vertreten, dass man zu irgendwas keine Meinung, da keine Ahnung hat.

Und man benötigt ein sehr dickes Fell, um die Meldungen mit einer zynischen Distanz zu betrachten und die Meldung hinter der Meldung zu erkennen. Erschreckenderweise ist die Meldung hinter der Meldung lediglich, dass Platz auf dem Papier oder Platz auf der Homepage gefüllt werden muss.

Und last – es ist dringend geboten, den Wutbürgern, der sich der kategorisch alles ablehnenden, kritisierenden, nörgelnden Truppe entgegen zu stellen.

A.

We're all living in a bear market?

Es manifestiert sich bei allen der Gedanke, dass der Bullenmarkt zu ende und folglich der Bärenmarkt angefangen hat.

Klar sagt jeder – ab Q3 war der Wurm drinnen.

Die Chartmaler malen durchbrechende Trendlinien und dergleichen.

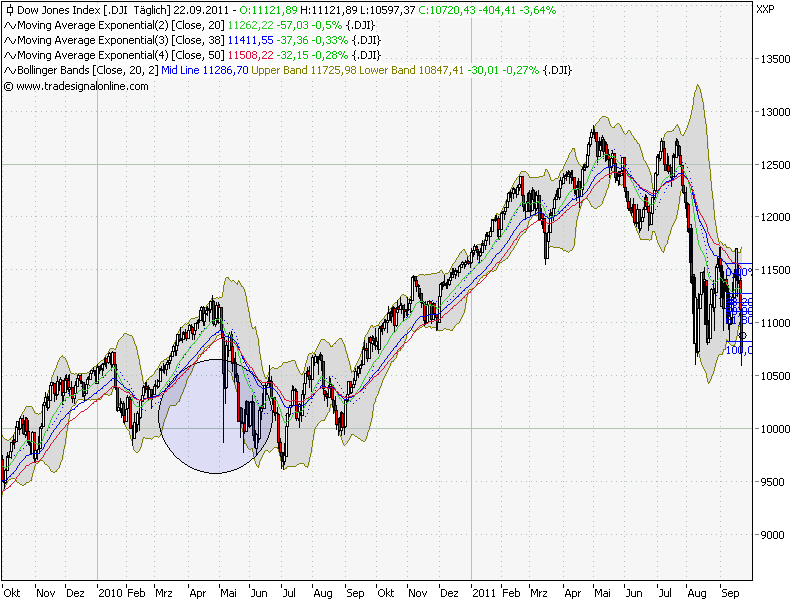

Und ich dachte, dass ich mir das mal ankucken muss – und die Musik der Finanzbranche spielt immer noch in NY – also kucke ich mir den DOW an – ergänzt mit der 200er und da sieht es so aus (ich formuliere mal vorsichtig), dass sich eine Bärenfalle ausbilden könnte. Jedenfalls ist DAS kein Bärenmarkt!

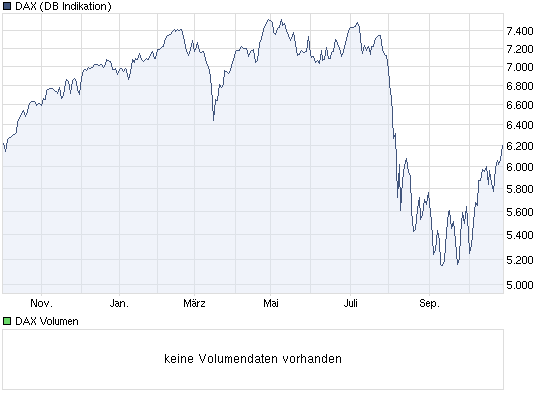

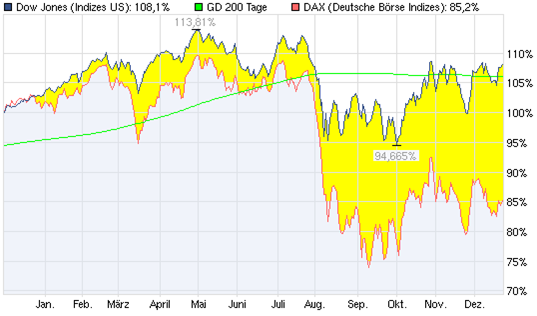

Und dann schalte ich die jammernden Deutschen dazu und analysiere das mit meinem Chartprogramm (MS Paint):

Der DAX übertreibt (oder: untertreibt?) mal fleißig nach unten. Da kann man verschiedene Erklärungen aus dem Hut hervorziehen:

- Die Ratingagenturen schießen Europa sturmreif und das Kapital fließt ab.

- Mangelndes Verständnis der Welt zu Europa – „Eulopa sein komisch Ding“.

- Die Erdkrümmung.

Die erste Erklärung würde Richtung „Verschwörung“ gehen, die zweite wird bei vielen tu einem Kopfnicken führen und die dritte Erklärung ist am einfachsten:

Wenn in Deutschland bereits ein Verlust auf der Tafel steht und die Amis anfangen und ebenfalls runtergehen, folgt Deutschland brav weiter nach unten und übertreibt dabei noch etwas… Dieses Erklärungsmodell wird bestätigt, wenn man den Zeitraum reduziert – auf drei Monate – da laufen der DAX und der DOW wieder brav nebeneinander her…

Welche Folgen jeder daraus zieht, sei jedem selber überlassen – für mich liegt es auf der Hand, aus der bislang unterperformanten Region einen bislang unterperformanten Wert zu suchen…

Angehängte Grafik:

vergleich.png (verkleinert auf 94%)

vergleich.png (verkleinert auf 94%)

Der Gottkönig der gute Laune hat vier und sein Hofnarr zur Linken drei lustige Bilder/Charts gepostet...

Wenn ich nicht schon investiert wäre...

Sachanlagen eben.

Angehängte Grafik:

louis.jpg (verkleinert auf 57%)

louis.jpg (verkleinert auf 57%)