Westwing -- Neuer Thread

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Die hier ist finde ich deutlich spannender...kam direkt danach und man hat die Position geschmeidig um 25% erhöht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

"Solche Maßnahmen kosten: Gegenüber dem Ifo-Institut gaben 90 Prozent der Baumarktbetreiber an, die Preise zu erhöhen. "Einige Lieferanten haben ihre Preise angezogen, das hat natürlich einen gewissen Widerhall", räumt auch Preuß ein."

"Dafür musste die Baumarktkette durchaus kreativ werden. So hat das Unternehmen etwa Lichterketten, die größtenteils in China gefertigt werden, dieses Mal auf einem anderen Weg in die deutschen Märkte gebracht: Eisenbahn statt Containerschiff – ein Großteil der Weihnachtsdeko fuhr einmal quer durch Russland, um pünktlich bei den deutschen Kunden anzukommen. "

"Lagen die Lieferquoten vorher noch bei 95 Prozent, sind es in einigen Sortimentsbereichen nun nur noch 50 bis zu 60 Prozent. Zudem klagt ein Manager gegenüber der Lebensmittelzeitung, dass die Containerpreise von 2.000 auf zeitweise bis zu 20.000 Euro gestiegen seien."

https://www.t-online.de/finanzen/news/...-luecken-in-den-regalen.html

Optionen

| Boardmail an "Investhaus" |

Wertpapier: Westwing Group SE |

Man ist jetzt wieder beim IPO Preis von vor 3 Jahren. Nur heute macht man den Jahresumsatz von damals in 5 Monaten und ist deutlich profitabel. Dazu hat man eine starke Marke aufgebaut mit viel organischer Reichweite.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Mir scheint übrigens so, als ob Westwing seit kurzem die Shopping-Funktion bei Instagram aktiv geschaltet hat - erkennbar an den entsprechend getaggten Produkten im Bild bzw. dem Warenkorb-Symbol in der Übersicht. Finde es im Nachhinein verwunderlich, warum man das nicht schon früher gemacht hat. Zeigt aber anders herum, dass man bei der Conversion von Instagram zum eigenen Shop noch deutlich zulegen kann, wenn man sein "shoppable magazine" noch ein bisschen mehr shoppable macht, ohne dabei zu aufdringlich zu werden.

Optionen

| Boardmail an "Pizzabaecker66" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

screenshot_2021-11-07_142945.jpg (verkleinert auf 42%)

screenshot_2021-11-07_142945.jpg (verkleinert auf 42%)

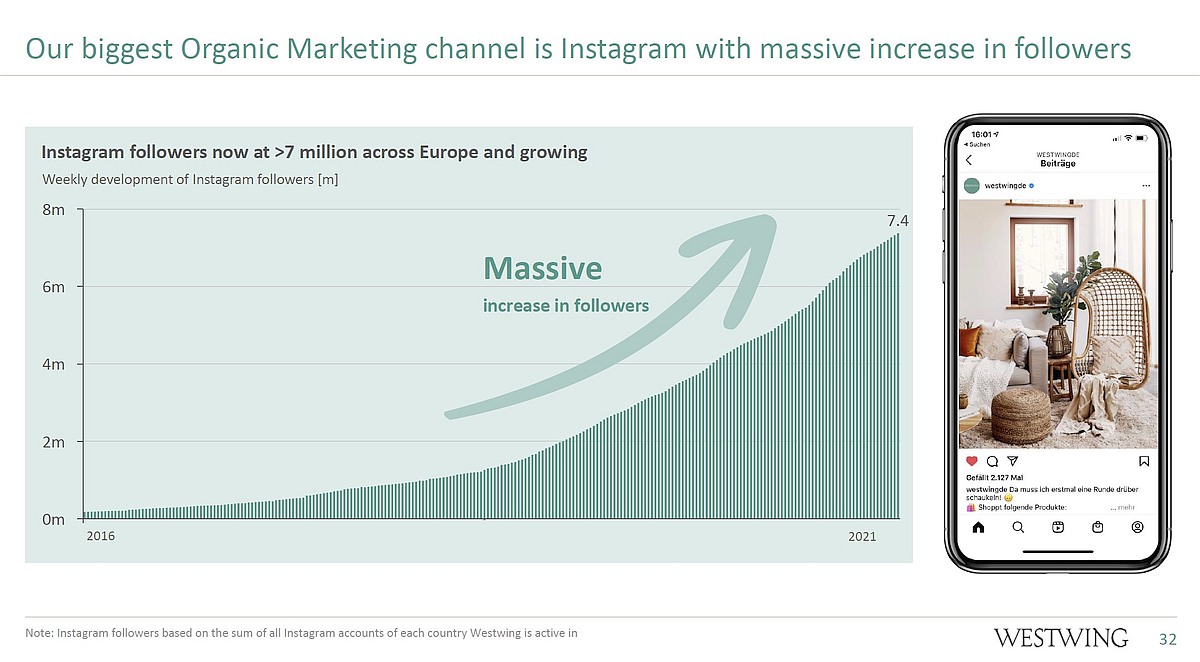

Tracke das täglich, seit September haben wir wiederum einen deutlichen Anstieg. Klar ist vom liken ergibt sich per se kein Umsatz, aber die Wahrscheinlichkeit erhöht sich mit westwing in Kontakt zu kommen und den ersten Einkauf zu tätigen.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Ich weiß dass sich Abonenntenzahlen nicht unbedingt auf Umsatzzahlen auswirken können. Bin aber davon überzeugt, dass bei all dieser Inspiration die eine oder andere Bestellung dabei sein wird. Es geht ja auch vielmehr darum eine Community zum Thema Home and Living aufzubauen und die Marke Westwing als Synonym für diesen Bereich in die Köpfe der Menschen zu bringen. Und hier finde ich macht das Westwing wirklich stark. Falls es wen interessiert hier die Abonenntenzahlen jeden Sonntag der vergangen Wochen auf Instagram. Außerdem wachsen die anderen Plattformen wie Pinterest, Youtube, Tiktok, Facebook auch an. Wobei Instagram natürlich am stärksten ist.

KW 36 - 1.402.490

KW 37 - 1.416.056

KW 38 - 1.429.890

KW 39 - 1.432.769

KW 40 - 1.434.615

KW 41 - 1.436.394

KW 42 - 1.437.853

KW 43 - 1.440.567

KW 44 - 1.487.207

Diese Woche war natürlich extrem.

Sind wir mal gespannt was uns am Donnerstag präsentiert wird. Einen schönen Sonntag noch!

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Ich sehe ein intaktes Geschäftsmodell in einer eCommerce Nische. Das Westwing Board Team konnte bereits in frühes Phasen andere Profi-Investoren überzeugen. Das Proof of Concept hat man jetzt, d.h. deutlich weniger Risiko für uns. Sollte im Rahmen der Q3 Zahlen die Prognose für 2021 bestätigt werden -wovon ich stark ausgehe - kann der Westwing Investmentcase bei keinem Investor mehr unter der Kategorie "Venture" laufen, sondern dann ist es meines Erachtens ein klassisches Value Play. mit FCF Yields von >7%, und das bei einem Unternehmen was zweistellig wächst.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Wayfair wäre so ein Kandidat bei dem Westwing sehr gut passen könnte....

Bleibt spannend....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Bin echt gespannt, ob die schon eine Tendenz für Westwing zeigen oder ob sich die beiden Unternehmen in ihren Q3 Zahlen unterscheiden, also mal von der generellen Marge abgesehen.

Die letzte Woche bei Instagram würde ich wegen der Kalenderaktion nicht überbewerten, aber wie Scansoft schon sagt, sind Nutzerzahlen allein auch schon was wert, egal ob das nun zu Umsatz führt oder nicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Zalando hat natürlich das Cash, aber dürfte m.E. noch nicht zur strateg. Ausrichtung passen. Aber klar, neben Plattformgeschäft und starker Marke dürfte man bei Westwing vor allem noch ein weiteres, dickes Asset einkaufen: Warehouse capacities in europo. best cost countires (Polen) und strateg. wichtigen Ländern (Italien und Spanien) die heute schon 650 Mio Umsatz abdecken können. Ab 2022 wird das ja auch nochmal erweitert + eigenen Lieferservice. Dieses Asset wird m.E. nach auch unterschätzt.

PEs dürften das lieben. Gleichzeitig ist Home&Living in Sachen Nachhaltigkeit & ESG Kriterien deutlich positiver als Kleidung zu bewerten. What's not to like?

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Ich hoffe ja, dass es möglichst keine Übernahme gibt, jedenfalls nicht in den nächsten Monaten. Es sei denn es gibt 200% Aufschlag. :)

Habe aber nicht das Gefühl als würde Smalla das wollen. Letztlich entscheiden es aber natürlich die Großaktionäre. Wieviele Millionen Euro halten wir eigentlich hier? ;)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Beim aktuellen Kurs und der Aktionärsstruktur besteht jedoch die Gefahr einer Übernahme. Das ist halt auch Fakt. Am besten helfen da jetzt solide Q3 Zahlen mit einer Bestätigung der Prognose und der Kurs wird übernahmeunfreundlicher.

Optionen

| Boardmail an "PinnebergInvest" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Ist das als sehr vorsichtiges Lieferdatum zu verstehen?

Wäre ja schade wenn man sowas wie 3D Teigrollen etc erst kurz vor Weihnachten bekommt. Habt ihr da Erfahrungen mit der wirklichen Lieferzeit?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |