Westwing -- Neuer Thread

Home24 definiert das als die Anzahl aktiver Kunden, die in den letzten 12 Monaten mindestens ein mal bestellt haben.

Wenn also beispielsweise ein besonders heftiges Corona-Quartal dazu geführt hat, dass es einen kurzen Peak von Neukunden gab, die mangels Alternativen einmalig bei Home24 bestellt haben, dann hat 5 Quartale später plötzlich im 12 Monatsvergleich einen Rückgang der Nutzerzahlen, obwohl man im gerade gemeldeten Quartal durchaus viele Neukunden hatte, die vielleicht sogar häufiger und mit mehr Volumen bestellen.

Deshalb sollte man vorsichtig sein, die reine Nutzerzahlen sch anzuschauen. Die sagen nicht zwingend etwas über die aktuelle Entwicklung der Kunden und Bestellgrößen aus.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

WW Kunde neu: Bestellt einmal, schaut sich den Newsletter regelmäßig an, bestellt wieder und wieder

(Produkte von A-Z, einfach alles denkbare)

H24 Kunde: Braucht Möbelstück xyz, vergleicht im Internet querbeet, geht in Möbelhäuser etc.pp

H24 finde ich total uninteressant, egal zu welchem Multiple..

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Q4 würde bei ca. 180? liegen - grundsätzlich könnte es zu einer Erhöhung der Prognose kommen

Marge dürfte noch ein bisschen gelitten haben, aber bei dem CF no prob

Wenn das so einfach wäre, wieso ist Home24 vor Corona stärker gewachsen als Westwing, und wächst auch aktuell stärker?

Und was den Selbstversuch angeht, also ich bestelle keine einziges Produkt mehr, nur weil ich einen Newsletter bekomme. Ich bekomme auch ständig Newsleter vom OTTO und EMP. Bestellt habe ich dieses Jahr trotzdem dort noch nix.

Generell finde ich das Westwing-Modell auch besser, aber eher, weil es einfach höhere Margen zulässtm aufgrund der unterschiedlichen Art des marketingkonzepts. Und ja, wahrscheinlich behält man die Kunden auch länger, die im Westwing-Shop ordern. Da hat man eine Art von Elite-Gefühl. Auf der anderen Seite kann Home24 andere Kunden anziehen, also eben durchaus mal Leute, die etwas weniger Kqaufkraft haben als der durchschnittliche Westwing-Kunde, oder die nur kurzfristig mal kaufen und dann wieder fernbleiben. Ich sehe das nicht einseitig als Nachteil von Home24, solche Kunden anzuziehen. Das Beste wäre ja, wenn Westwing beides könnte, aber offenbar möchte man seinen Markenkern nicht verwässern. Das Thema hatten wir ja schon vor Monaten häufiger hier diskutiert.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Umsatz erwarte ich weiter bei 12% Wachstum. Ergebnis habe ich leicht nach unten angepasst, weil die Home24 Daten schon wirklich starke Kostenanstiege zeigen. Bruttomarge ist bei Westwing vielleicht nicht ganz so stark gefallen, aber ich nehme noch stärkere Anstiege bei den Marketingkosten an, weil Home24 da schon im letzten Jahr mehr nvestierte und Westwing ja dieses Jahr im Juli/August deutlich stärker TV-Werbung schaltete.

Wobei ich zugeben muss, beim Umsatz liebäugle ich so ein bißchen damit, dass man die Range zwar nicht unbedingt anhebt, aber vielleicht sagt, dass man eher am oberen Rand trifft.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

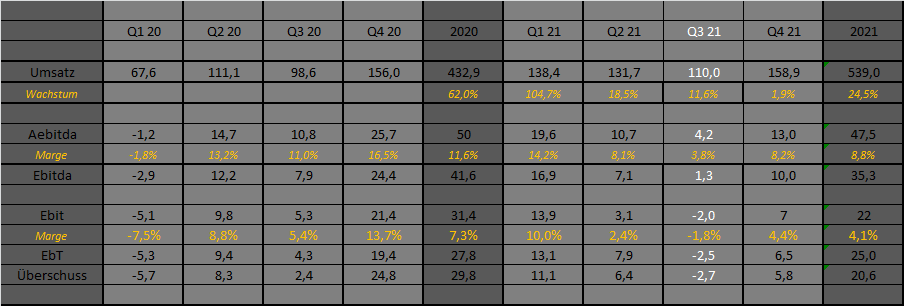

Angehängte Grafik:

westwing.png (verkleinert auf 56%)

westwing.png (verkleinert auf 56%)

Waren nur 3,4 bzw. 1,8 Mio €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Ich würde mal mutig behaupten, dass die Bevölkerung sich über Corona (noch) stärker in social-media-Kanälen bewegt hat als vor Corona, in der Hinsicht dürfe die Pandemie für WW auch ein fast schon zeitlich perfekter Booster gewesen sein.

Der Pessimist bewertet das eher negativ, weil er meint, Corona wäre ein Sonderfall gewesen, und selbst wenn man in Zukunft neue Kunden findet, würden genauso viele oder sogar mehr Kunden wieder gehen, die in Coronazeiten keine andere Wahl fpr sich gesehen haben als bei Westwing und Co einzukaufen.

Der Optimist sagt, Corona war nur der Antrieb für Kunden, die eh die kommenden Jahre zu Westwing gekommen wären. Man hat sozusagen das Wachstum nur 1-2 Jahre vorgezogen. Zudem hat Westwing da eine Marke etablieren können, die es nun schneller ermöglicht die Eigenkollektion zu vermarkten und dadurch temporär überproportional steigende Kosten bei Personal und Marketing (vielleich auch aktuell durch die Lieferengpassproblematik) durch höhere Anteile margenstarker Produkte auszugleichen. Und das führt dann ab Mitte 2022 bei wieder höherem Wachstum zu entsprechend deutlich steigenden Margen. Aktuell kann man zudem dem negativen Basiseffekt durch höhere Bestellvolumen begegnen. Das sagten heute unisono der Home24 und der fashionette Vorstand. Mal sehen ob wir diese Tendenz auch morgen bei Westwing sehen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Denn wie sehen die Alternativen aus? Butlers, Depot und schwindende Karstadt/Kaufhof-Filialen im Home & Living-Bereich? Puh.

Dennoch denke ich, dass da eben auch von denen, die coronabedingt dort geshoppt haben, einige auch nicht erneut kaufen werden - ist halt schon eine spezielle Welt. Außerdem haben sich halt viele über Corona eingedeckt und werden ihre Ausgaben anderweitig tätigen, so wie es diejenigen geben wird, die nach Corona eine Erneuerung brauchen, nachdem sie zwei Jahre immer dieselben Sachen auch tagsüber im Home Office gesehen haben. ;)

Daher hält sich in meiner Wahrnehmung alles so ein bisschen die Waage, wie auch die Reaktion der Bevölkerung auf die ach so böse Inflation und die steigenden Energiepreise die einen halt zu Sparsamkeit verleitet und anderen 100 Euro mehr oder weniger im Monat nicht so wehtun, als das im Konsumverhalten was verändert wird.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Smalla hat im Interview mal durchblicken lassen, dass für das typsiche Accessoires-Sortiment immer noch IKEA der Hauptkonkurrent im stationären Handel ist.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Westwing Group SE |

Was ist, wenn Rocket bis zur nächsten Meldeschwelle nach unten immer wieder verkauft, um den Kurs zu drücken und kurz davor ein Übernahmeangebot vom Durchschnittskurs der letzten 3 Monate + großzügigen 10 % anzubieten?

wild

Bis zu -50% reduziert. Nur heute.

UVP 52 Euro, jetzt für 25,99

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

WW at 25,98 € Volume (71)

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

die auch kaufen und nicht nur gucken ;-)

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Westwing Group SE |

Westwing!

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |