Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Wenn ich mich recht erinnere lag das EPS damals im 1.Quartal bei 33 Cents, im Quartal zuvor bei 28 Cents.

Will damit gar nichts gegen die wieder verbesserten Zahlen und den Optimismus von Berka sagen. Aber leider kann man aus den Aussagen und den Zahlen noch gar nichts für die nähere Zukunft schließen. Wir hatten schon bessere AJA-Zeiten in schlechterem Konjunkturumfeld. Der Vorstand muss jetzt hartnäckig weiterarbeiten, um nicht wieder in ein erneutes Loch zu fallen. Der Bereich AJ dürfte erstmal weiter gut laufen, vorbehaltlich Währungsproblemen. Optics müsste sich stabilisiert haben. Da sehe ich auch mehr Potenzial als Risiko. Und im Bereich LifeScience ist es halt noch am ehesten eine blackbox. Allerdings dadurch auch naturgemäß mit den höchsten Chancen auf Gewinnwachstum. Das sagen wir aber alles schon seit 1-2 Jahren, bezüglich Skaleneffekten sogar seit 3-4 Jahren. Wenn es gerade jetzt klappt nachdem du eingestiegen bist, wärest du ein echter Glückspilz. Charttechnisch sieht es jetzt wieder leicht verbessert aus. Zumindest der Bereich 9,5-9,8 € könnte angegriffen werden. Denke bei 8,0-8,2 € ist man gut abgesichert. Da hat auch in den letzten Wochen immer jemand größeres gekauft und das OB abgesichert. Solange aber nicht weitere gute News kommen, wird es schwer die 10 € zu überbieten. Dafür ist Q1 einfach nicht aussagekräftig genug. Trotzdem natürlich schöne Zahlen, die wenigstens die Hoffnung zurückgebracht haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Ja , aber wenn Berka "signifikantes" Ergebnis-

wachstum prognostiziert , bedeutet das auch

ein Wachtum im EPS für die folgenden Quartale .

Von daher können die Prognosen durchaus im

Bereich von 0,80 - 1,00 Euro liegen und damit

( wieder ) bei einem KGV von 10 .

Aber die Bewertung ist für mich derzeit nur einer

der interessanten Aspekte . Da muss man dann

auch nochmal den Bericht abwarten . Ich erwarte

vielmehr , dass der Kurs erstmal ein starkes

"psychologisches Momentum" erfährt . Denn der

Kurs hatte sich zuletzt trotz der ganzen Bad-News

erstaunlich gut gehalten . Jetzt belegen die Zahlen

zum einen , dass die negativen Aspekte überwun-

den sind ( oder zumindest nicht mehr so heftig auf

das Ergebnis durchschlagen ) .

Das Wachstum im innovativen Kerngeschäft ist

voll intakt , und die Perspektive wird durch einen

sehr guten Auftragseingang untermauert . Und

Berka selbst sieht aufgrund dieser Aspekte eine

glänzende Perspektive .

in der Summe ist das für mich eine sehr interes-

sante Konstellation , die einen größeren Turn-

around rechtfertig .

Wann sollte der Kurs steigen wenn nicht jetzt ?

Welche Perspektive das Unternehmen hat wurde

ja hier von Euch viele Jahre lang dauber heraus-

gearbeitet . Ich persönlich hatte AJA immer wieder

auf "Watch" und auf so eine Entwicklung gewartet .

( aber wie immer sind nur meine Überlegungen )

Und genau daher setze ich wie oben

beschrieben ja auch nicht in erster

Linie auf den operativen Turnaround ,

sondern auf das kurzfristige psycho-

logische Momentum . Rein aus der

Logik heraus , dass " die Hoffnung "

in den letzten Monaten ganz sicher

nicht eingepreist war / sein konnte .

Und die ist zurück - und vor allem

mit Fakten untermauert .

Aber wie auch immer , wir werden

sehen . Und bevor ich eine Position

im Cash parke finde ich sie nach dieser

adhoc bei AJA deutlich besser aufge-

hoben . Vielleicht ja aber auch nur

bis zu nächsten ...

In jedem Fall müssen wir den Bericht abwarten, um die genauen Zahlen in den Segmenten und die Sonderfaktoren zu analysieren. Auch nie vergessen darf man die AJZ-Beteiligung, die vermutlich immernoch für nicht unerhebliche Schwankungen in beide Richtungen sorgen kann.

Das Wachstum im innovativen Kerngeschäft ist

voll intakt , und die Perspektive wird durch einen

sehr guten Auftragseingang untermauert . Und

Berka selbst sieht aufgrund dieser Aspekte eine

glänzende Perspektive .

in der Summe ist das für mich eine sehr interes-

sante Konstellation , die einen größeren Turn-

around rechtfertig .

Wann sollte der Kurs steigen wenn nicht jetzt ?

Wie schon gesagt, all das konnte man auch vor 2 Jahren sagen. Und vor 3 Jahren und vor 4 Jahren ... aber natürlich muss es jetzt ja irgendwann mal klappen. Ist einfach ne Frage der gemachten Erfahrungen im Vorstand, die hoffentlich auch dazu gelernt haben, dazu eine Frage des Basiseffekts (bei Cybio und Optics kann es kaum schlechter werden) und vielleicht auch einfach nur eine Frage der mathematischen Wahrscheinlichkeit und des Glücks. :))

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

So, wieder hinlegen bis zur HV am 19.04., wo ja bekannterweise schon immer HJ-Vorabzahlen kommen. Werd wohl wieder vor Ort sein....

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

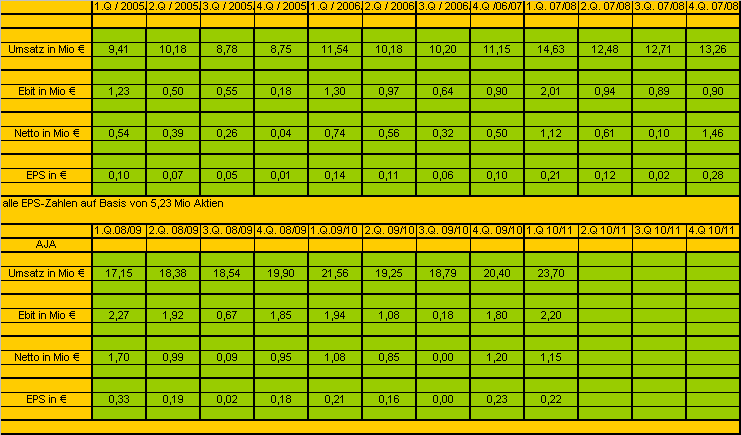

Angehängte Grafik:

aja-quartale.png (verkleinert auf 68%)

aja-quartale.png (verkleinert auf 68%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

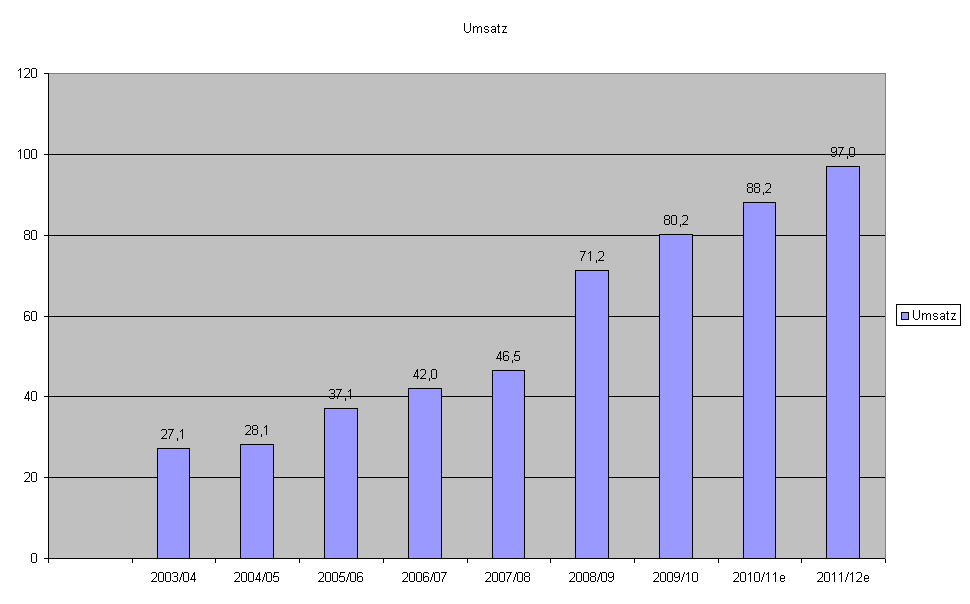

Angehängte Grafik:

aja-umsatz.png (verkleinert auf 52%)

aja-umsatz.png (verkleinert auf 52%)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

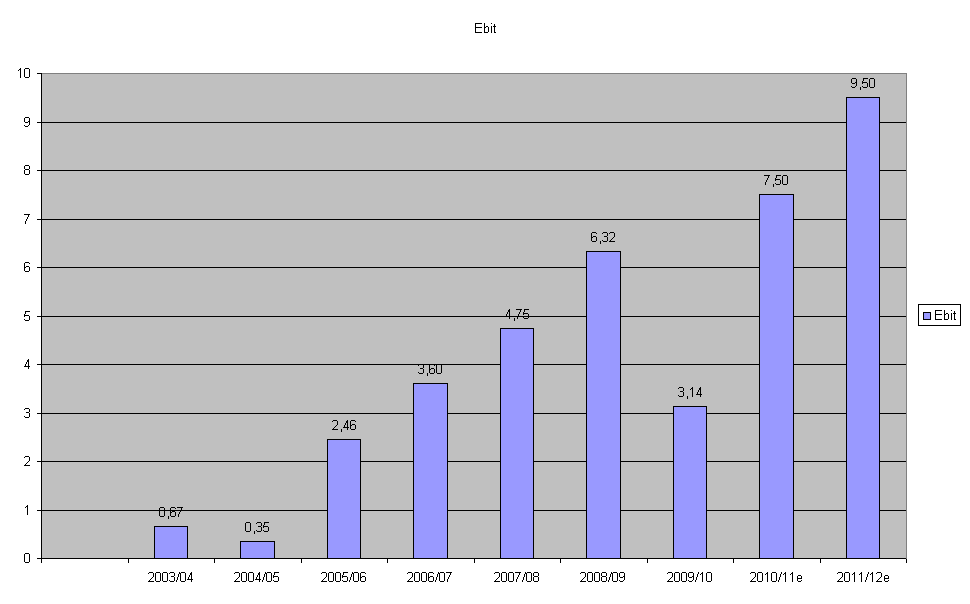

Angehängte Grafik:

aja-ebit.png (verkleinert auf 52%)

aja-ebit.png (verkleinert auf 52%)

Also besonders interessant finde ich die

Umsatzentwicklung . 23,7 Mio. ist da eine

ganz schöne Hausnummer , 14,5 Mio.

davon aus dem IG sowieso .

Wenn jetzt ( tatsächlich ) die negativen

Effekte vom Tisch sind , dann könnten bei

nachhaltigem Umsatzwachstum erhebliche

Hebel auf den Ertrag resultieren .

Entsprechend dazu die heutige Prognose:

"... Dieser hervorragende Start in das Geschäftsjahr ist wichtig und schafft eine solide Grundlage, um auch im gesamten Geschäftsjahr 2010/2011 auf Basis a l l e r d r e i Geschäftsbereiche in Umsatz und Ergebnis signifikant wachsen zu können. ..."

Interessant daran ist neben der Prognose

von " signifikantem " Wachstum für mich auch ,

dass Berka dies für alle Geschäftsbereiche

erwartet .

Auch wenn AJA zuletzt immer wieder plötzlich

mit negativen Überraschungen daherkam

kann ich mir nicht vorstellen , dass Berka

so etwas vorsätzlich wider besserem Wissen

sagt . Und vor allem sieht er ja die aktuelle

Auftragsentwicklung , aus der sich die ( nahe )

Zukunft ja sehr gut ableiten lässt .

Sicherlich braucht man hier ein wenig Glück ,

dass AJA endlich die Kurve kriegt . Dennoch

stehen die Zeichen ( aus meiner Sicht ) besser

denn je . Und bis heute war ganz sicher keine

Hoffnung im Kurs eingepreist !

P.S.

Ich sehe irgendwie Parallelen zu CANCOM vor

einem guten Jahr . Auch dort wurde seinerzeit

plötzlich eine adhoc mit einer ganz ähnlichen

operativen Entwicklung und einer ähnlichen

Zukunftsprognose publiziert . Und auch bei

CANCOM wurde aufgrund der Vergangenheit

zunächst ( vollkommen zurecht ) gezweifelt ...

Wie immer : Nur meine persönliche Einschätzung !

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

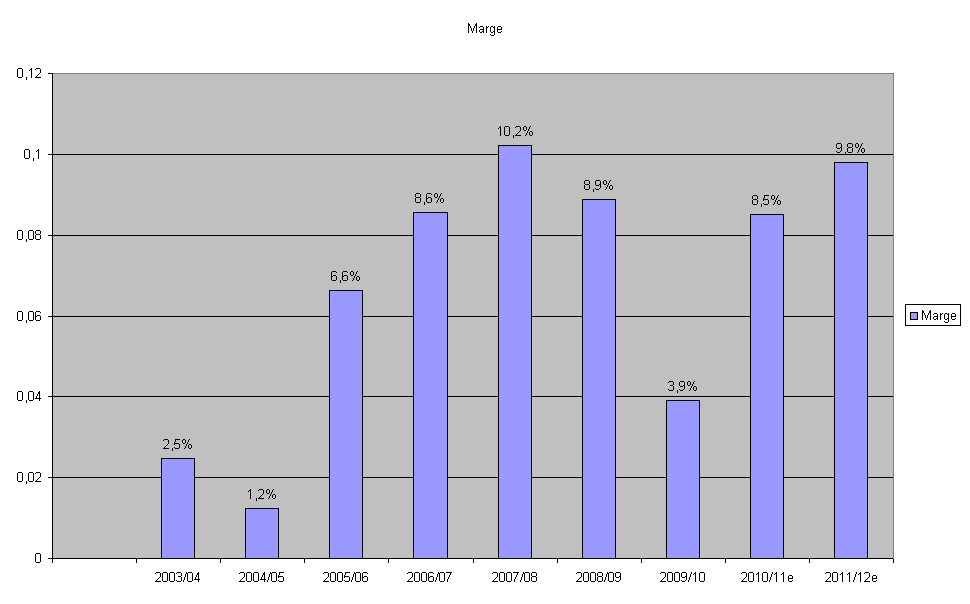

Angehängte Grafik:

aja-ebitmarge.png (verkleinert auf 52%)

aja-ebitmarge.png (verkleinert auf 52%)

Nach der Cybio-Übernahme damals gab es doch die gleichen Hebeleffekte und Cybio stand was die reinen Zahlen angeht damals nicht schlechter da als heute. Wir wussten natürlich auch damals, dass es bei Cybio Restrukturierungsbedarf gibt, aber unsere Argumentation war die gleiche wie bei dir heute, nämlich, dass es mittelfristig enorme Hebeleffekte gibt, wenn man erstmal den Umsatz vorangebracht hat. Leider kamen Baustellen in verschiedenen Bereichen dazwischen (Japan, Währung, Optics, AJZ und zeitweise auch AI). Der Großteil dieser Baustellen existiert auch heute noch. Das birgt Risiken, aber eben auch hohe Chancen, wenn die Baustellen abgearbeitet sind, weil der Hebel dann auf den Konzerngewinn umso größer ist. Nur wie gesagt, genau das ist schon seit Jahren meine Argumentation. Und das Berka nicht absichtlich was wider besseren Wissens sagt, davon gehe ich einfach mal aus. Der Mann ist kein Schaumschläger. Auch er wurde halt von Entwicklungen überrollt, die er so nicht abschätzen konnte oder zumindest nicht abgeschätzt hat. Fehler gestehe ich aber einem Manager zu. Man muss jetzt aber nach 3 Jahren Stagnation mal aus der Hüfte kommen, was die Konzern-Ebitmarge angeht. 10% Ebitmarge sollte bei so einem Geschäftsmodell normalerweise keine Utopie sein, ums mal freundlich auszudrücken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Es geht nicht um das "Widersprechen" , sondern

um die Interpretation von Situationen / Fakten .

Und das habe ich anders getan als Du . Um dem

vorzubeugen: Geht mir a u c h h i e r nicht um

Rechthaberei , sondern darum nachzuvollziehen ,

welche Prognosen / Erwartungen letzendlich

eingetreten sind . Stand heute siehe jeder selbst .

"... aber unsere Argumentation war die gleiche wie bei dir heute, nämlich, dass es mittelfristig enorme Hebeleffekte gibt, wenn man erstmal den Umsatz vorangebracht hat ..."

Eben nicht. Du hast immer m i t t e l f r i s t i g

gedacht ( für mich = " gehofft " ) . Das mache

ich im Gegensatz zu Dir halt grundsätzlich nicht .

Aus meiner Sicht hatte sich AJA damals mit Japan

und Cybio erstmals ausserhalb seiner eigentlichen

Kernkompetenzen AI und meinetwegen auch AJZ

begeben . Und wer länger in der Wirtschaft ist

der weiss , dass bei sowas zu 80% ( erhebliche )

Anlaufproblemen auftreten . Und wenn Restruktu-

rierungen wie im Falle Cybio anstehen , kommt da

immer erstmal eine BlackBox auf ein Unternehmen

zu ( siehe Arques & Co. ) , sowas ist nie einfach !

Und ich habe in diesem Thread auf exakt diese

" Nebenkriegsschauplätze " hingewiesen und nicht

irgendwelche Szenarien über diverse Jahre einfach

mathematisch hochgerechnet , sondern erst einmal

abgewartet , was AJA t a t s ä c h l i c h draus macht .

Ich brauche immer wieder die harten Fakten wie

Umsatzwachstum, Auftragseingang und Margen .

Und im Fall AJA heute auch die Bestätigung , dass

die Sodereffekte ( = " Anlaufprobleme " ) jetzt

offensichtlich endlich überwunden sind .

Dazu kommt der extrem positive weitere Ausblick

von Berka , das wiedererstarkte Wachstum im

Kernsegment AI und obendrein eine ( aus meiner

Sicht ) sehr günstige Bewertung .

Wie gesagt , erinnert mich ein wenig an CANCOM ,

wo wir genau diese Diskussion geführt hatten .

However , können ja abwarten wie es jetzt im Fall

AJA läuft - ich bin gespannt !

gedacht ( für mich = " gehofft " ) . Das mache

ich im Gegensatz zu Dir halt grundsätzlich nicht .

Aus meiner Sicht hatte sich AJA damals mit Japan

und Cybio erstmals ausserhalb seiner eigentlichen

Kernkompetenzen AI und meinetwegen auch AJZ

begeben . Und wer länger in der Wirtschaft ist

der weiss , dass bei sowas zu 80% ( erhebliche )

Anlaufproblemen auftreten . Und wenn Restruktu-

rierungen wie im Falle Cybio anstehen , kommt da

immer erstmal eine BlackBox auf ein Unternehmen

zu ( siehe Arques & Co. ) , sowas ist nie einfach !

Und was genau ist jetzt daran anders? Cybio ist nicht vorangekommen.

Japan ist zu einem noch größeren Problem geworden.

AJZ weiter eine black box.

Wo hast du jetzt konkret bei der heutigen Meldung bezüglich dieser Punkte eine Verbesserung herausgehört? Schließlich sind ja nur das die Punkte, die du als Unterschied zwischen deiner und meiner Meinung damals nennst. Das was du jetzt machst, ist doch genau die gleiche Hoffnung, die ich damals hatte. Wo ist der Unterschied, außer das man zwei Jahre weiter ist, aber sich sonst nichts verbessert hat?

kat

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

AI lief umsatzseitig sehr gut.

AI hat einen sehr hohen Auftragsbestand.

Beides ist super, da AI nunmal der Grundstock für das Konzernwachstum bildet. Darauf aufbauend begründet sich auch Berkas Optimismus in der heutigen Adhoc.

Alles andere bleibt weiter Hoffnung, wie in den letzten 2 Jahren auch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Interview.... http://www.brn-ag.de/brnplayer.php?bid=19042

Ansonsten wenig neues, außer vielleicht das Cybio zum Ergebnis beigetragen hat. Das hatten wir auf Quartalsebene in den letzten 6-7 Quartalen schon mal. Müsste man erst den Bericht abwarten, um die Größenordnung einschätzen zu können.

Insgesamt aber gewohnt (zumindest bis vor 6 Monaten) zuversichtlicher und seriös klingender Berka.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Kurs heute wirklich klasse. War ja auch im Grunde zu erwarten, allerdings nicht alles an einem Tag. Hätte gedacht man schaukelt sich jetzt bis März auf 9,8 € hoch und dann gibts bis zur HV ne Konsolidierung, bevor dann die HV und die Q2-Zahlen entscheiden müssen, ob man mehr Kurspotenzial im Sommer hat.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Auch wegen der Überprüfung. Hätte eigentlich nach meinen Grundsätzen nicht kaufen dürfen. Hab wegen der Prüfung irgendwie nicht gut geschlafen.

Da ist mir Drillisch doch lieber.

"Small & Mid Cap Conference: Analytik Jena zielt auf 100 Mill. Euro Umsatz

Börsen-Zeitung, 3.2.2011

hip Frankfurt - Der Messtechnik-Hersteller Analytik Jena will im Geschäftsjahr 2011/12 (30. September) 100 Mill. Euro Umsatz erreichen. Das kündigte Mitgründer und Vorstandschef Klaus Berka auf der "Small & Mid Cap Conference" von Close Brothers Seydler in Frankfurt an.

Schon im zweiten Halbjahr 2010/11 werde man "vernünftige" Umsätze im Life-Science-Geschäft in China und Japan machen, sagte Berka, der 14,5 % an der Gesellschaft hält. Im Reich der Mitte weise das Gesamtunternehmen nach wie vor Steigerungsraten von 15 bis 20 % pro Jahr auf, ein Ende des Wachstums dort sei nicht absehbar.

Vor zwei Jahren hatten die Thüringer, die auch Zielfernrohre und Nachtsichtgeräte herstellen, die benachbarte Cybio übernommen. "Man hatte in diesem Unternehmen sehr lange versäumt, die Entwicklung neuer Produkte voranzutreiben", sagte ..."

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Bezüglich Auftragsbestand kommt es drauf an, wieviel dabei auch schon den Bereich LS betrifft. Bislang leider noch nichts wirklich verwertbares dabei, außer den Aussagen zum 2.Halbjahr bezüglich LS in China und Japan. Das musste man aber auch erwarten dürfen, nach 2 Jahren Restrukturierung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve