Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Kann natürlich anders kommen und 2011 ein Boomjahr an der Börse werden....

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ja, der Überschuss ist das was wichtig ist, durchaus auch für mich. Nur muss man halt sehen, wie er zustande kommt.

Mal ganz exemplarisch.

Im Geschäftsjahr 2006/07 machte AJA einen Umsatz von 43 Mio €, dabei erreichte man bereits eine Ebit-Marge von 8,3%, obwohl auch damals schon die ersten Kosten für Japan anfielen und das Prijektgeschäft einen kleinen Verlust beisteuerte.

Im aktuellen Geschäftsjahr wird AJA den Umsatz fast verdoppelt haben, aber die Ebit-Marge wird immernoch bei 8,3% liegen, vielleicht ganz leicht darüber. Beim EPS ist man jetzt auf dem Niveau von vor 2 Jahren, obwohl sich der Umsatz um 50% erhöht hat.

Das muss man natürlich als negativ anerkennen, aber es erklärt natürlich das große Potenzial der Aktie. Gerade wenn alles so negativ ist wie aktuell. Diese Margen sind doch unwürdig.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Erstens ist man nicht so konjunkturabhängig, und zweitens hat man die von mir gerade angesprochenen Stellschrauben bei den Margen selbst wenn man nicht wächst. Da würde man den ein oder anderen konservativen Anleger überraschen, wie gut man sich denn in dem schlechteren Konjunkturumfeld schlägt, wie es ja 2008 auch der Fall war.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Analytik Jena AG / Analytik Jena gewinnt Großauftrag in Polen Verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

Jena, 1. November 2010 - Die Analytik Jena AG startet mit einem umfangreichen Folgeprojekt für die polnische Aufsichtsbehörde für Umweltschutz (GIOS) in das neue Geschäftsjahr. Der Auftrag umfasst die Lieferung von insgesamt 39 Atomspektrometern, die in 38 Laboren der polnischen Behörde sowie deren regionalen Untersuchungsämtern zum Einsatz kommen. Die Lieferung und Installation erfolgt in drei Abschnitten und soll bis zum 4. April 2011 abgeschlossen sein. Das Projekt wurde gemeinsam mit dem polnischen Exklusivpartner, der Firma Meranco akquiriert. Der Vertriebspartner, mit dem Analytik Jena seit mehr als 10 Jahren zusammenarbeitet, wird die Installation und Betreuung der Atomspektrometer vornehmen.

'Wir freuen uns über diesen umfangreichen Folgeauftrag. Er ist ein positives Signal für die internationale Wettbewerbsfähigkeit unserer AAS-Technologien', sagte Klaus Berka, Vorstandsvorsitzender der Analytik Jena AG. 'Damit haben wir einen wichtigen Grundstein für einen guten Start in das neue Geschäftsjahr 2010/2011 und für weiteres Umsatzwachstum gelegt.'

Die Atomabsorptionsspektrometrie (AAS) ist eine Methode zur quantitativen Spurenanalyse von verschiedenen Elementen in wässrigen Lösungen und Feststoffen. Unterschieden wird dabei u.a. zwischen der Flammen- und der Graphitrohrtechnik. Die 39 AAS-Geräte der ZEEnit-Serie von Analytik Jena sollen in Polen überwiegend zur Analyse von Trinkwasser, Flusswasser und Abwasser eingesetzt werden.

'Ausschlaggebend für den erfolgreichen Abschluss der Ausschreibung war die Erfüllung aller vom Kunden geforderten Spezifikationen, insbesondere ein hoher Automatisierungsgrad sowie unser Dual-Atomizer-Konzept, mit dem für den Wechsel von der Flammen- zur Graphittechnik nur ein Softwareklick genügt', sagte Torsten Olschewski, Leiter Vertrieb und Marketing des Geschäftsbereichs Analytical Instrumentation bei der Analytik Jena. 'Durch die langjährigen Erfahrungen in der Spektrometerentwicklung bietet Analytik Jena heute ein Produktportfolio im Bereich der AAS an, das weltweit zu den führenden Technologien gehört. So ist die vor einigen Jahren am Markt vorgestellte Continuum-Source-Technologie auch heute noch einzigartig und ein weiterer Baustein unseres Erfolges auf diesem Gebiet.'

Bereits im Frühsommer hatte die Analytik Jena einen Großtauftrag über die Lieferung von Geräten für die Analytik von Summenparametern in Bereich der Umweltanalytik von der polnischen Behörde erhalten. Beide Projekte sind Teil eines durch die Europäische Union kofinanzierten Programms für die regionale Entwicklung Polens. Ziel dabei ist es, den Umgang mit vorhandenden Ressourcen zu optimierten und Umweltrisiken abzuwehren.

Kontakt: Dana Schmidt, Pressesprecherin Tel: +49 36 41 77-92 81 ir@analytik-jena.de, www.analytik-jena.de

[HUG#1457519]

--- Ende der Mitteilung ---

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

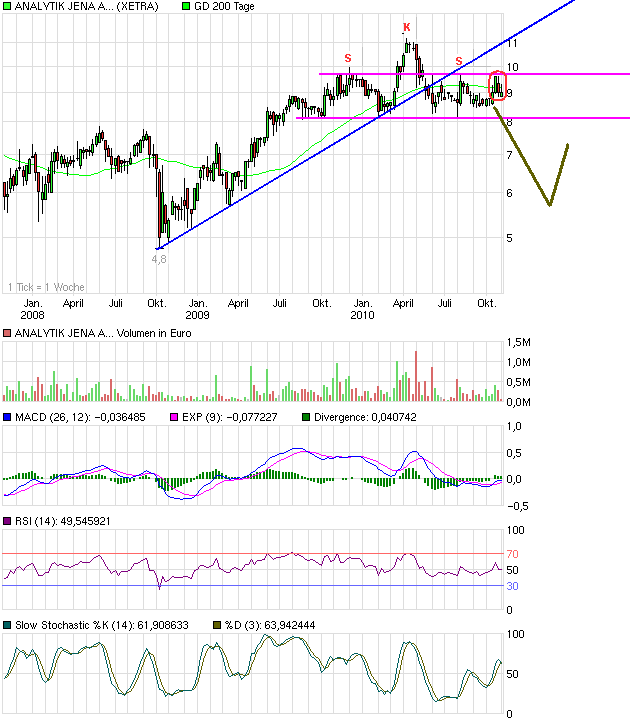

Sollten wir uns Sorgen machen???

Operativ gibt es genügend potentielle Störfeuer.

Dieser letzte Anstieg auf 9,7 € macht mich aber eigentlich optimistisch, dass es keine SKS wird, vor allem wenn man sich bis Jahresende über 8 € hält. Dann kann man es wohl endgültig abhaken.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_3years_analytikjenaagon.png (verkleinert auf 80%)

chart_3years_analytikjenaagon.png (verkleinert auf 80%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ich habe eure kritischen Beitraege samt Cahrttechnik gestern gelesen (die letzten zwei Seiten) und trotzdem gekauft, das zweite Mal. Bei geringem Handelsvolumen schaue ich nicht so auf die Cahrttechnik, sondern mehr auf die Fundamentaldaten und die Gesamtaussichten. Wachstumspotenzial ist offenbar da, der Wert aktuell nicht überbewertet, kleine solide finanzierte Firma, über 50 % Eigenkapital, auf diversen Geschäftsfeldern international unterwegs. Bis Jahresende oder im Frühjahr 2011 sollte der Wert nicht dramatisch sinken hoffe ich, eher dezent steigen - hoffe ich.

Heute ja sehr beachtliche Umsätze.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Alles in allem aber weiterhin sehr stabil die Aktie. Der Aufschwung geht an ihr vorbei wie dann auch hoffentlich der nächte Abschwung ;-)

Die Zahlen werden sicherlich durchwachsen ausfallen, wenn man sowas sagen darf, angesicht eines ordentlichen Gewinns(und sicherlich auch Cashflow). Operativ ging es wieder einige Schritte voran. die Zahlen werden 2011 nachziehen.

Sauerlach (aktiencheck.de AG) - Nach Meinung der Experten vom "Nebenwerte Journal" taugt die Aktie von Analytik Jena (ISIN DE0005213508/ WKN 521350) derzeit nur für die Beobachtungsliste.

Ende Juli habe die Firma eine Gewinnwarnung ausgesprochen. Damit würden sich die Experten nun fragen, ob die Übernahmen der Biometra AG und der CyBio AG (ISIN DE0005412308/ WKN 541230) nicht zu teuer bezahlt worden seien. Außerdem habe die Aktie unter denen im Juni bekannt gewordenen Korruptionsvorwürfen gegen die frühere Tochter und jetzige Minderheitsbeteiligung AJZ Engineering gelitten.

Zwar würden die Integrationen der Biometra AG und der CyBio AG das Ergebnis belasten, doch die Experten würden für das Geschäftsjahr 2009/10 ein EPS von 0,60 bis 0,64 Euro für möglich halten. Das führe zu einem KGV von 14,6. Dies sei nach Ansicht der Experten zu hoch, um zu einem nachhaltigen Kursanstieg zu führen. Für das Papier sprächen aber die sehr gute Bilanz, die gute Positionierung in China und ein geringes Kurs/Umsatz-Verhältnis von 0,83.

Nach Meinung der Experten vom "Nebenwerte Journal" taugt die Aktie von Analytik Jena derzeit nur für die Beobachtungsliste. (Ausgabe 11) (04.11.2010/ac/a/nw)

Offenlegung von möglichen Interessenskonflikten: Mögliche Interessenskonflikte können Sie auf der Site des Erstellers/ der Quelle der Analyse einsehen.

Wie aber eine solch oberflächliche Auswertung zustande kommen kann ist mir schleierhaft. Teure Übernahme ???? Klar über den Preis lässt sich streiten aber das beide Übernahmen nach erfolgter Integration ihre Ergebnisbeiträge liefern werden ist doch wohl klar. Die EPS Schätzung OK aber was ist für mit den Folgejahren?

Hier wird das Dilemma deutlich, was die Darstellung der AJA angeht. Wenn man nicht wirklich zwischen den Zeilen liest und das Unternehmen kennt dann kommt man zu einem solchen Schluss.

Andererseits bleibt eben so auch der Aktienkurs auf dem Bode und wir sehen eine eher kontinuierliche und nachhaltige Entwicklung :-)

Was natürlich lächerlich ist, ist das KUV. Irgendwie müssen sie da nen kaputten Taschenrechner benutzt haben. ;))

KUV dürfte aktuell bei 0,59 fürs abgelaufene Jahr und 0,51 fürs aktuelle Jahr liegen.

Ansonsten kann man den Aussagen zur guten Bilanz und zur Marktstellung ja nur zustimmen. Analytik Jena muss die Anleger nur endlich mal durch steigende Gewinnmargen von einem Investment in das Unternehmen überzeugen. Das wäre auch für mögliche spätere Finanzierungsrunden wichtig. Aber diesbezüglich wiederhole ich mich ja.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Wär ja sonst irgendwie müßig, aufs EK-Forum zu gehen und dort noch keine Zahlen fürs abgelaufene Jahr zu präsentieren. Zumindest Umsatz und Ebit müsste man ja schon nennen können.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

@ Katjuscha, ich überlege sogar weitere Cybio's zu kaufen weil ich sicher bin das AJA in 2-3 Jahren mehr als den aktuellen Marktpreis dafür hinblättern muss ;-)

P.S. ist reine Provokation

Ich wüsste nicht was mir lieber wäre. Naja gute Zahlen vielleicht.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |