Analytik Jena-Weg zum hochmargigen MedTecBigplayer

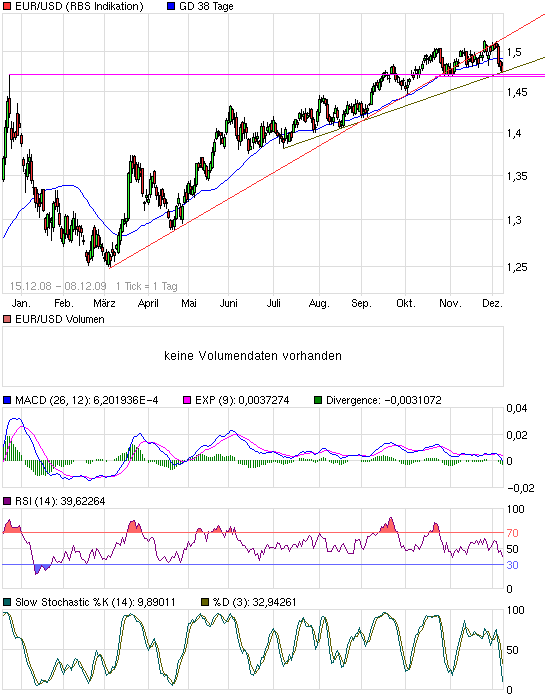

Der Chart ist übrigens von gestern früh. Da ich danach gesperrt wurde, kann ich ihn erst jetzt uploaden. Mittlerweile ist der Euro auch knapp unter die horizontale Unterstützung bei 1,470 gefallen. Noch würd ich das aber nicht überbewerten, da auch Dow und S&P an Unterstützungen angekommen sind.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_free_eurusdeurousdollar.png (verkleinert auf 93%)

chart_free_eurusdeurousdollar.png (verkleinert auf 93%)

Allerdings denke ich das heute mehr denn je der Schritt einer Expansion in die USA sicherlich sinnvoll wäre. Es ist schwer und Anfangs mit hohen Kosten verbunden, aber ein gutes Management kann das schaffen. Man sollte natürlich stark über denken was zu verlagern wäre. Montagearbeiten(Lohnfertigung) beispielsweise ist leicht zu verlagern.

Wir werden wohl ein sehr spannendes Jahr 2010 sehen mit dem ein oder anderen Kursanstieg. Und ein Euro um die 1,45-1,50 Dollar, ist für AJA nicht mehr so ein großes Problem wie noch vor einigen Jahren.

So haben niedrige Löhne natürlich das Problem zumindest temporär sinkender Kaufkraft. Und gerade in den USA hat man ja jetzt erst bemerkt, welch große Probleme die Dienstleistungsgesellschaft mit oft 2-3 Mini-Jobs geschaffen hat.

Sicherlich sind aber die Amerikaner eher in der Lage auf ernste Probleme sinnvoll zu reagieren, allein schon von ihrer Einstellung und ihrem Staatengebilde her. Möcht nicht wissen, was mit dem Euro passiert, wenn Griechenland oder Italien faktisch Staatsbankrott melden.

Trotzdem gibt es auch für den Dollar genug Risiken, allein schon deshalb weil der US-Administration zumindest kurzfristig nicht an einem starken Dollar gelegen ist. Stark fallender Dollar wäre allerdings auch nicht positiv. Sollte es nicht zu ganz besonderen News kommen (Griechenland, etc.) gehe ich davon aus, dass der Dollar die nächsten 12 Monate zwischen 1,4 und 1,6 seitwärts geht. Glaub nicht, dass das AJA über die Maßen trifft. War ja im 1.Halbjahr 2007/08 schon genauso, und da reagierte man sinnvoll und die Ergebnisse waren in Ordnung. Denke Cybio/Biometra sind die wichtigeren Baustellen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ich habe mir jedenfalls meine 5 Aktien gesichert, zu 5 Euro Provisionskosten ;-)

Das Heißt ich möchte von AJA 2 Euro dafür haben ;-)

Ne mal im Ernst Cybio hat das Kapital erhöht und AJA wird sicherlich alle nicht gezeichneten Aktien übernommen haben. Allerdings denke ich nicht das es signifikante Änderungen in der Verteilung der Stimmrechte gab. Es geht hier ja auch um die Erhaltung der Verlustvorträge der Cybio. Und natürlich um die Sicherstellung des Erhalts an Liquidität.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

AJA wird also weiter am Markt zukaufen, was allerdings in den letzten Wochen etwas schwieriger geworden ist. Denn der Markt ist fast ausgetrocknet. Vielleicht kommt also noch einmal ein leicht verbessertes Angebot und dann wird man die 75% schon schaffen.

Corporate news- Mitteilung verarbeitet und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der Emittent verantwortlich. -------------------------------------------------- --------------

Jena, 14. Dezember 2009 - Die Analytik Jena AG (Frankfurt DE0005213508, Prime Standard: AJA) hat Ihren Anteil an der ebenfalls in Jena/Thüringen ansässigen CyBio AG erhöht. Die CyBio ist auf die Nische Hochdurchsatz-Pharmamarkt spezialisiert.

Die Aufstockung fand im Rahmen einer Kapitalerhöhung der CyBio AG unter Wahrung des Bezugsrechts der Aktionäre statt, bei der 1.800.000 neue, auf den Inhaber lautenden Stückaktien zu einem Bezugspreis von EUR 1,00 je Aktie ausgegeben wurden. Die Großaktionärin Analytik Jena AG übte dabei 1.178.126 Bezugsrechte aus. 64.593 Bezugsrechte wurden von anderen Aktionären ausgeübt. Die von den Alt-Aktionären nicht gezeichneten 557.281 Aktien wurden nach Ende der Bezugsfrist im Zuge einer Privatplatzierung an die Analytik Jena AG abgegeben.

Das Unternehmen hält damit nunmehr insgesamt 5.269.785 Stück Aktien der CyBio AG und ist in Höhe von 73,19 % am Grundkapital der Gesellschaft beteiligt.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

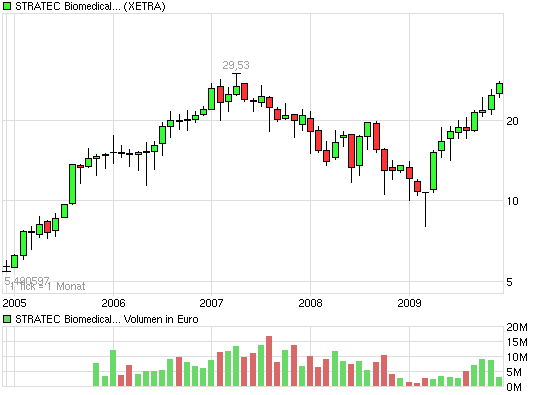

Nur noch 2 € oder 7% bis zum Allzeithoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_5years_stratecbiomedicalsystems.png (verkleinert auf 93%)

chart_5years_stratecbiomedicalsystems.png (verkleinert auf 93%)

15:38:26 1,290 2.000 10.113

15:29:47 1,200 700 8.113

14:59:22 1,300 1.000 7.413

14:59:17 1,250 200 6.413

14:58:06 1,220 223 6.213

14:57:24 1,220 300 5.990

13:54:05 1,060 470 5.690

13:51:33 1,120 1.730 5.220

13:51:32 1,120 270 3.490

13:46:26 1,050 2.200 3.220

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

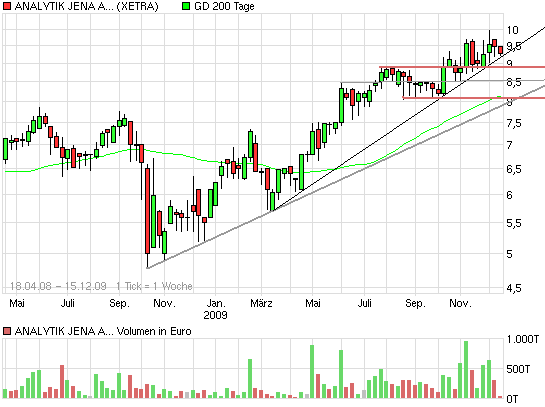

Charttechnisch alles beim alten.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

chart_free_analytikjenaagon2.png (verkleinert auf 93%)

chart_free_analytikjenaagon2.png (verkleinert auf 93%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Alles Dinge, die für die Zukunftsprognosen von Wichtigkeit sind, vor allem wenn man die Aussagen zum EPS im Jahr 2008/09 bedenkt, was auf erhebliche Sonderfaktoren schließen lässt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

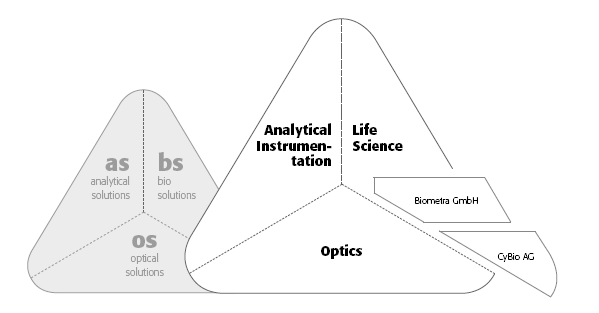

Erst mal die schicke Graphik

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

neuebereiche.png (verkleinert auf 85%)

neuebereiche.png (verkleinert auf 85%)

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Auch beim Umsatz ist man für as nicht so sehr optimistisch. Man erwartet mindestens den Vorjahresumsatz.

Zuwächse sind bei bs zu erwarten.

Die Integration von cybio gestaltet sich schwieriger als erwartet.

Das ändert aber nichts an den mittel- bis langfristigen Aussichten. Und der Kurstrend zeigt weiterhin nach oben.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: Analytik Jena |

- die Höhe des vorgelegten Wachstumstempo wird schwer beizubehalten sein

- man strebt aber zukünftig Umsätze oberhalb von 100 Mio € an, was "zukünftig" auch immer heißen mag

- Wachstum stützt sich vor allem auf steigende Reputation in asiatischen und osteuropäischen Märkten

- Markt für Life Science Produkte eröffnet größte Spielräume

- schwächelnde Dollar wirkt wachstumshemmend

- neues Geschäftsjahr verhalten angelaufen. Man rechnet mit dem Ertragsniveau des Vorjahresquartals

- Fokus liegt aktuell auf Schaffung von Synergien und Anpassung der Kostensturktur im Zusammenhang mit der Cybio-Übernahme, deren Integration sich schwieriger gestaltet als gedacht

- Biometra läuft aber angeblich sehr gut, und lässt weitere Synergien erwarten

Thema Integration von Cybio:

- Cybio ist noch zu stark abhängig vom margenschwachen Großaufträgen aus dem Pharmageschäft

- das margenstarke Instrumentengeschäft stagniert, vor allem aufgrund vernachlässigter Produktentwicklung und Verzögerung bei der Einführung neuer Produkte, zudem fehlte vor allem eine zukunftsweisende Vision

- als Folge der Situation konzentriert sich AJA darauf, kurzfristig die Kostenstruktur anzupassen und Synergien zu AJA zu schaffen. Mittelfristig sollen Potenziale bei der Neukundengewinnung und der Produkteinführung ausgeschöpft werden

- in einem ersten Schritt wurden Personalanpassungen vorgenommen und Organisationseinheiten strukturell angepasst

- Integration ist aber scheinbar noch ein langer Weg, wobei man aber optimistisch ist Cybio auf Dauer erfolgreich aufzustellen

- Die Kapitalerhöhung war "zwingend geboten", wobei sich die bilanzielle Sitauation aber unkritisch darstellt

Im nächsten Posting wirds um Ertragspotenziale/prognosen gehen. Kann aber dauern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Obwohl sich wohl unsere "Blütenträume" von organsichen Wachstum von 10-15% in diesem GJ wohl nicht realisieren werden, sehe ich die Wachstumspause gar nicht so negativ. Wieviel Unternehmen haben sich mit dem Motto von Wachstum um jeden Preis kaputt gemacht. Ein solches Jahr bietet Gelegenheit die Kostenstrukturen zu optimieren und das Unternehmen auf eine neue Wachstumsphase vorzubereiten.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Meine aber auch gelesen zu haben, dass man noch optimistisch ist, aufgrund der Marktstellung und wieder leicht anziehenden Konjunktur, auch dieses Jahr zu wachsen. Dabei wird allerdings einiges von den Messen im Frühjahr abhängen.

In jedem Fall sind mir schon einige Fragen an die IR eingefallen, die man jetzt stellen kann. Gerade was das Wachstum anbetrifft, hält sich der Vorstand in der Art und Weise wie man sich ausdrückt, doch (vermutlich absichtlich) mit konkreten Zahlen zurück. Dadurch kann man schwer erahnen, wie stark die Vollkonsolidierung von Cybio und Biometra konkret zum Wachstum beiträgt und was organisch dazu kommt oder nicht dazu kommt.

Vom Ertragspotenzial fällt negativ die zusätzliche Abschreibung auf Biometra von 730t € im Jahr 2009/10 auf. Auf der positiven Seite scheint man beim Projektgeschäft mit einer deutlichen Ergebnisverbesserung zu rechnen, welches ja im letzten Jahr für erhebliche Belastungen gesorgt hat.

Letztlich ist Cybio die Hauptbaustelle. Hier müssen jetzt dringend Kostenanpassungen und Synergien her, und parallel muss eine sinnvolle Produktstrategie her. Jetzt wird jedenfalls immer klarer, wieso Cybio so günstig zu kaufen war und die Großaktionäre da auch sofort verkauft werden. Mir daher auch unverständlich, wieso einige Leute auf ne höhere Abfindung spekulieren.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |