Analytik Jena-Weg zum hochmargigen MedTecBigplayer

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Kann dir doch eh keiner sagen, wie es die nächsten Wochen weiterläuft. Teils auf wie Kat sagt und gut is. Oder nehm mehr als 2500 Oire in die Hand! ;)

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

die geschäftszahlen waren zwar nicht so gut wie hier im thread erwartet, aber ich gehe davon aus, dass ich langfristig eine annehmbare rendite mit dem Teil hier erwirtschafte :)

danke für deine Weisheit Biergott :)

Das einzige was ich mache kann, ist fundamental zu analysieren. Was der Markt drauß macht, kann ich dir nicht beantworten. Aber wenn alle Anleger sich so unsicher sind wie du, lässt das ja Rückschlüsse zu. Könnte dir ebenfalls bei deinem Timing hilfreich sein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Würde mich interessieren ob die steuerlichen Effekte einmalig sind oder im nächsten Jahr selbes droht.

Hab erstmal 60% verkauft. Ist mir zu unsicher.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

grafzehl, es ist nicht entscheidend, ob der Steuereffekt einmalig ist. Viel wichtiger ist die Eingliederung von Cybio, Biometra und die Gewinnschwelle in Japan, sowie die Skaleneffekte und ob das PG noch ergebnisseitig belastet. All diese Effekte machen locker 2,5-3,0 Mio € Ebit aus, und könnten ohne besonders optimistisch zu sein 40-50 Cents EPS zusätzlich bringen.

Ich weiß das hört sich immer pushermäßig an, wenn man angeblich ein EPS von 55 Cents auf 100 Cents in einem Jahr steigern soll, aber rechne es dir doch mal durch! 10% Umsatzwachstum würden ausreichen, um diese 45 Cents EPS zu bringen. Dafür müssen "lediglich" die angesprochenen Themen halbwegs ins laufen kommen. Das EPS sagt pauschal deshalb auch nichts aus. Selbst wenn AJA in diesem Jahr 1,5 € EPS schaffen würde (natürlich total unrealistisch), würde ich nicht gleich ein Kursziel von 30 € ausrufen. Wichtig ist das operative Ergebnis, der Cashflow und nicht zuletzt die Margenfantasie bei einem KUV von 0,55.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Sieht nicht verlässlich aus.

Meine besten Gewinne habe ich bei solchen Aktien gemacht, die von Anlegern verkauft worden sind, weil das Unternehmen im Gegensatz zu ihren Ankündigungen plötzlich Verluste machten, aber wo diese Verluste an Sonderfaktoren lagen.

Ich denke da beispielsweise an UMS, die damals vor 3-4 Jahren abgestrfat wurde (an 1-2 Tagen um 20% fiel), weil man hohe Abschreibungen vornehmen musste und zudem Steuereffekte negativ wirkten. Ich hab mir in diesen 1-2 Tagen die GUV und Bilanz genau angeschaut und gesehen, dass diese Entscheidung des Vorstands richtig war. Letztlich öffnete das den Weg zu stark steigenden Gewinnen und Cashflows der Folgejahre.

Bei AJA handelt es sich vielleicht nicht um einen klassischen Sonderfaktor, aber dafür gibt es hier viele kleine Faktoren, die den Gewinn sprunghaft steigern lassen können. Ich bleib dabei, ... 9 Mio € Ebit sind nach wie vor in diesem Geschäftsjahr möglich. Erste Hinweise wird der Auftragseingang bringen und dann vor allem die Q1-Zahlen. Erst dann würde ich mich festlegen. Fakt ist jedenfalls, selbst wenn das Ebit nur bei 8 Mio € liegen würde, wäre das lediglich eine Ebit-Multiple von 6,2 beim aktuellen Kurs von 9,6 €. Sehr sehr niedrig für so ein Medizintechnikunternehmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Da warte ich halt erstmal ab.

Aber lassen wir das.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Ich warte jetzt auf die Erklärung / Erläuterung des Unternehmens und sehe dann weiter.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Der Termin von AJA ist ja jetzt eh vorbei. Ich hoffe wir bekommen diese Woche noch irgendeine Art von Zusammenfassung, sei es durch Analysten oder durch einen Aktionärsbrief o.Ä.

Für die Zukunft dürften Webcasts aber sicherlich die Regel werden.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Jena. (tlz) Steuerbelastungen in Japan haben die Analytik Jena AG nicht aus der Bahn geworfen. Im Gegenteil. Klaus Berka, Vorstandschef des Unternehmens, sagte im TLZ-Gespräch: "Wir wollen weiter wachsen."

Die vorläufigen Zahlen für das Geschäftsjahr 2008/2009 geben ihm allen Grund zum Optimismus. Mit einem Umsatz von 71,2 Millionen Euro steigerte der Hersteller von bioanalytischen und optischen Systemen seinen Erlös um 18,1 Millionen Euro. Deutlicher wird der Erfolg beim Blick auf das operative Ergebnis: Nach 4,7 Millionen Euro Nettogewinn im vergangenen Geschäftsjahr stehen im vorläufigen Zahlenwerk für den zu Ende gehenden Berichtszeitraum 6,3 Millionen Euro - ein satte Steigerung von 34 Prozent.

Dass das Unternehmen finanziell auf gesunden Füßen steht zeigt der operative Cash-Flow. Die Größe, die den Zufluss liquider Mittel angibt, hat den Negativbereich des vorangegangenen Geschäftsjahres verlassen, stieg von minus 1,7 Millionen Euro auf knapp 6 Millionen Euro.

Dennoch wachsen auch bei der Analytik AG die Bäume nicht in den Himmel: Steuerbelastungen eines japanischen Tochterunternehmens - die führen dazu, dass das Ergebnis pro Aktie noch nicht feststeht - und die weitere Restrukturierung der Cybio AG dämpfen das Ergebnis noch.

Klaus Berka: "Kein Einstellungsstopp"

Dennoch ist Berka optimistisch: "Wir werden auch im kommenden Geschäftsjahr Personal aufbauen, dabei natürlich immer das wirtschaftlich schwierige Umfeld im Blick haben", sagte er. Gerade der Standort Jena soll noch über die aktuell 400 Mitarbeiter hinaus wachsen. In Forschung und Entwicklung aber auch in anderen Bereichen sei eine weitere Personalaufstockung geplant. "Einen Einstellungsstopp gibt es nicht", fügte Berka an.

Die Restrukturierung der Tochterfirma Cybio AG läuft unterdessen weiter. Nachdem der alte Vorstand durch einen Analytik-eigenen ersetzt worden ist sollen im kommenden Jahr die ersten neuen Produkte auf den Markt kommen.

Die vorläufigen Geschäftszahlen wird das Unternehmen am 17. Dezember bei seiner Hauptversammlung aller Vorraussicht nach bestätigen.

10.11.2009 Von Fabian Klaus

http://www.tlz.de/tlz/...ion=National&auftritt=TLZ&dbserver=1

http://www.brn-ag.de/beitrag.php?bid=15891

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ansonsten gilt die obige Devise: Warten...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "tafkar" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

bildschirmfoto_2009-11-11_um_15.png (verkleinert auf 91%)

bildschirmfoto_2009-11-11_um_15.png (verkleinert auf 91%)

Der Vorstand muss sich das eigentliche Margenpotenzial bewusst machen, es entsprechend kommunizieren und sich entsprechende Ziele setzen. Da hat Scansoft letztens schon recht gehabt. Ich hoffe dennoch, dass man dabei konservative Aussagen trifft. Manchmal hat man schon das Gefühl, sie wären mit einer erfolgreichen Integration von Cybio zufrieden und über dies hinaus reicht ihnen dann eine Ebit-Marge von 10% auf Konzernebene. Nur will ich das möglichst schon in diesem Geschäftsjahr sehen, während der Vorstand sich da scheinbar auch mehr Zeit lassen kann/will.

Letztlich entscheidet die Wahnehmung der Anleger über die Bewertung, und in dem Punkt muss der Vorstand sicherlich offensiver werden. Es besteht rein fundamental kein Grund, sein Licht so hinter den Scheffel zu stellen, was den Vergleich mit anderen Aktien angeht. Wieso AJA nur ein KUV von 0,55 und ein KBV von 1,1 verdient haben soll, wird mir weiter ein Rätsel bleiben, aber leider denkt "der Markt" darüber anders oder erst gar nicht drüber nach, da man AJA nicht kennt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

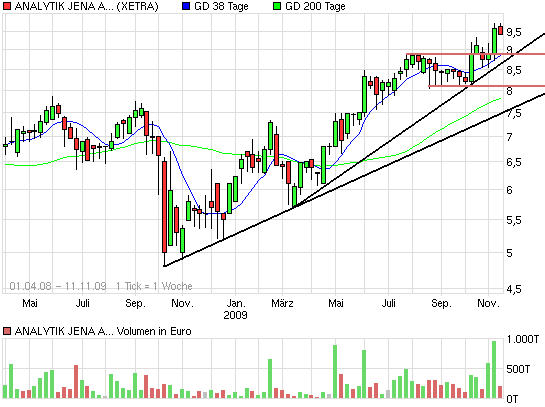

Angehängte Grafik:

chart_free_analytikjenaagon.png (verkleinert auf 93%)

chart_free_analytikjenaagon.png (verkleinert auf 93%)