Albireo neuer big player im Pharma-Milliardenmarkt

Optionen

| Boardmail an "1SOJ" |

Wertpapier: Albireo Pharma |

http://www.baystreet.ca/articles/research_reports/...i/ALBO111616.pdf

Optionen

| Boardmail an "Balr" |

Wertpapier: Albireo Pharma |

Optionen

| Boardmail an "Papa_Joo" |

Wertpapier: Albireo Pharma |

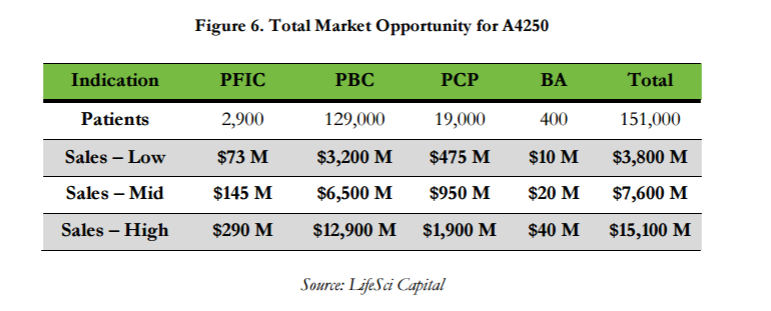

Obere Schätzung: $15,1 Mrd

... das ist so eine Witzveranstaltung hier. Das A4250 in das PRIME-Programm der EMA aufgenommen wurde, wird hier gar nicht richtig gewürdigt.

- das Medikament wird kostengünstiger und schneller entwickelt

- man wird schneller Partner finden

- Cash Burn niedriger

- schneller am Markt = schneller Geld...

- alle anderen Kurstreiber sind noch nicht berücksichtigt!

Steige auch zusätzlich gehebelt ein!

Optionen

| Boardmail an "Balr" |

Wertpapier: Albireo Pharma |

Angehängte Grafik:

a4250_potential.png (verkleinert auf 66%)

a4250_potential.png (verkleinert auf 66%)

und der Kurs läuft auch super heut,,,

Turbo mäßig, sind das deine Turbozertifikate, 1S0J ? ;-)

Optionen

| Boardmail an "Tommy2015" |

Wertpapier: Albireo Pharma |

Ansonsten kann es ruhig immer stetig aufwärts gehen.

Gestern schon gepostet: LINK

leider sind die Spreads sehr hoch... bei einem Renditeziel von x% rentiert es sich aber trotzdem.

Optionen

| Boardmail an "Balr" |

Wertpapier: Albireo Pharma |

habe die beiträge hier seit ein paar tagen gelesen und davor auch die biodel geschichte.

es könnte was werden,mal schauen.

nmm.

"The results of this trial also validate Albireo’s continued development of elobixibat, and are a positive signal for the potential success of future US studies. Albireo, through a wholly owned subsidiary known as Elobix AB, is entitled to a milestone payment as a result of EA Pharma’s progress with elobixibat, which is expected to be paid in the fourth quarter of 2016."

- Lizenzdeal für Elobixibat in den USA steht kurz bevor

- Milestonepayment für Elobixibat noch in diesem Jahr

"cash balance after the closing of the deal is$30 million, which they expect is sufficient to fund operations until mid-2018"

- Cash reicht mind. bis mitte 2018! Keine Kapitalerhöhung notwendig!

- BIODs Asstes und die UNI-Life Option liegt immernoch in den Händen von ALBO

- A4250 hat ein Umsatzpotential von mind. $3,8 Mrd bis $15,1 Mrd... Und die Studienergebnisse sind hervorragend! Es gibt keinen ähnlichen Wirkstoff der so gute Resultate erzielt.

- A4250 kann aller Voraussicht für weitere (chronische) Lebererkrankungen verwendet werden = größerer Markt = mehr Umsatz

...

Leute aktuelle Kurse sind meiner Meinung nach ein absoluter Witz. Überlege wirklich meine 1200WDI zu verkaufen und alles hier rein zu blasen! So ein Potential habe ich in 8 Jahren noch nicht gesehen

Optionen

| Boardmail an "Balr" |

Wertpapier: Albireo Pharma |

Optionen

| Boardmail an "Balr" |

Wertpapier: Albireo Pharma |

Optionen

| Boardmail an "Balr" |

Wertpapier: Albireo Pharma |

Nur ein kleines Rechenspiel:

A4250 wird ein Umsatzpotential von 3,8 bis 15,1(!!) MILLIARDEN $ vorausgesagt.

Nehmen wir jetzt nur den konservativen Wert von 3,8 Mrd. und behaupten wir, dass nur 10% Gewinnmarge überbleibt (je nach Verpartnerung und Lizenzen ist aber ein viel höherer Gewinn üblich).

Das wären dann konservativst(!!!) gerechnet 380.000.000$ Gewinn pro Jahr. Und das bei einer Marktkapitalisierung von nur ca 120.000.000$

Jetzt rechnet mal das Ganze mit 15,1 Milliarden Umsatz...

Wir reden jetzt aber NUR von A4250...

Und dann rechnen wir das Ganze noch mit einem marktüblichen KGV für Biotechs hoch....

Da könnten einige von uns ganz schön reich werden...

-ULTRALONG!!-

Optionen

| Boardmail an "Bio-ist-gesund" |

Wertpapier: Albireo Pharma |

Die Amis die anscheinend erst vor einigen Wochen auf ALBO durch den Merger aufmerksam geworden sind haben doch nur die schnellen $$$ durch den Merger gesehen. Das Big Picture haben dort doch die wenigsten auf dem Schirm. Der Bericht von LifeSci Capital ist der erste gut recherchierte Research mit hervorragenden Informationen. Das muss sich jetzt erst noch rumsprechen. In der Zeit können wir noch günstig kaufen bevor die Amis wirklich merken was hier los ist und auf den 1200km/h rasenden Hyperloop (^.^) aufspringen. Die Umsätze in den letzten Tagen zeigen doch nichts anderes!

Ich persönlich würde JETZT (!!!), NIE verkaufen!

Optionen

| Boardmail an "Balr" |

Wertpapier: Albireo Pharma |