Akis Looserbude

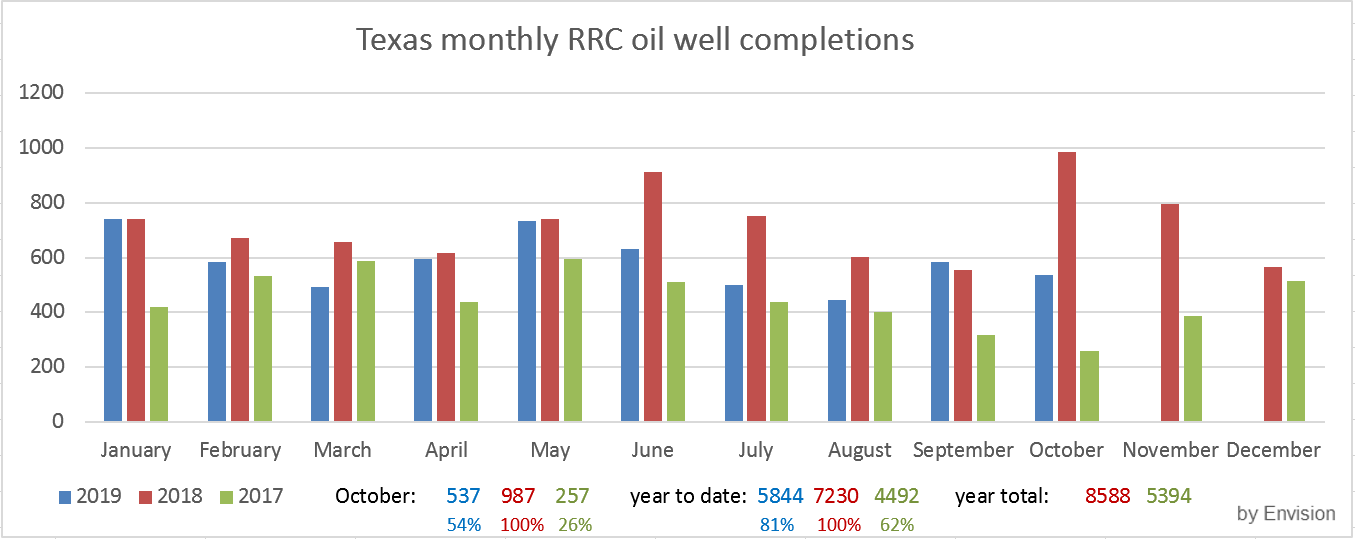

Die plus 100k in Texas Monat zu Monat sind dann das Ergebnis, GoM hat satt auf 2 Mio bpd zugelegt.

Habe mal Cenovus Energy A0YD8C aufgestockt, Nr. 3 in Canada beim Ölsand, die haben heute ganz ordentliche Zahlen geliefert, leiden heute wohl auch unter Schaden an der Keystone und Ölpreis, bis Jahresende wollen die 100kbpd auf Schiene haben, bauen weiter ihre Schulden mit dem ordentlichen free cashflow ab, auch sowas hört man gerne:

"CVE says Q3 oil sands operating costs of $6.90/bbl were 21% lower than in Q2 and 24% below Q1 levels"

https://twitter.com/aeberman12/status/1189906580508205061

Mit den Entwicklungen dürfte US Produktion vermutlich tatsächlich irgendwann Anfang 2020 eventuell sogar fallen, wie z.B von HFI Research vorhergesagt.

Die Majors packen zwar weiter drauf, aber mit viel Geld wird da relativ geringe Marge erzielt.

Die EIA waren etwas strange, sehr schwache Exporte während die Tankertracker das Gegenteil feststellten, da müsste EIA catch up eigentlich nächste Woche kommen.

https://mobile.twitter.com/TankerTrackers/status/1192105534545154048

Angehängte Grafik:

rrc_oct19.png (verkleinert auf 37%)

rrc_oct19.png (verkleinert auf 37%)

Vermutlich versuchen die Saudis und ihre Banken nun auch nicht mehr viel beim Öl anbrennen zu lassen, einen Monat vor dem IPO.

https://carlicahn.com/...tter-to-occidental-petroleum-stockholders-4/

"OXY has lost over $21 billion in market cap and the stock has plummeted from $67 per share, to $39 per share, a stunning 42% decrease.

In our view, the Oxy/Anadarko merger made no sense for stockholders, but perhaps it made sense for Vicki Hollub, OXY’s President and CEO, and certain Board members who, we believe, were concerned that OXY would be a takeover target, and therefore grossly overpaid to acquire Anadarko in order to protect themselves and their jobs."

Ganz falsch liegt er da sicher nicht...

Optionen

um dann wieder ernsthafte Gespräche mit den Amerikanern zu beginnen. Der Abbau von Strafzöllen ist für China entscheidend, um einem Phase 1 Seal zuzustimmen. / Quelle: Guidants News https://news.guidants.com

Optionen

Zu K+S: länger nicht mehr geschaut, die haben zu den schwierigen Rahmenbedingungen noch ein in den Augen vieler seehr schwaches Management, der Kurs ist wohl zu recht unten, die kanadische Mine lief auch schlecht an und in Deutschland ist man im ewigen Clinch mit den Behörden und Umweltauflagen, on Top haben die Chinesen wohl im September auch noch Potash/Kali Importverbot verhängt was die Preise drückt und K+Sist eher ein Hochpreisproduzent.

Zieht mich irgendwie alles nicht rein, sackt sie unter 10 dürfte die MK sich wohl dem Wert der kanadischen (Problem) Mine nähern, vielleicht mach ich dann nochmal was kleines, da kann man immer auch mal nach capped call oder Bonus schauen.

Bisschen Background, die schlauen Chinesen sind schon wieder vorne dabei: https://www.mining.com/web/is-china-locking-up-indonesian-nickel/

Und was sagst Du zu den 6 Mio Lageraufbau? Sieht nicht gut aus für Brent wenn die 60 heute nicht zurückerobert werden

Optionen

Aber Trumps vermasseln auch des kleinen Trade Deal, lässt natürlich wieder zögern, wenn er so dumm ist und denkt mit maximal Eskalation der Zölle könne er was bewirken, wird's wohl nochmal zappenduster,

Dem Öl hilfts auch wenig, EIA könnte etwas besser sein, aber die Raffinerien sind schon lange schwach,

immer unter Vorjahr, da war allerdings auch noch nicht die 350k Raffinerie in Philadelphia explodiert.

Wir haben also im Vergleich zum Vorjahr deutlich höherer US Produktion, bei niedrigerer Raffinerienachfrage und zuletzt wieder schwache Exporten u.a. wegen China Streitereien.

Saudis machen IPO nur daheim und die besonders wohlhaben Bürger "dürfen" - ob sie wollen oder nicht "im Saudi Ritz-Carlton Style" Aktien kaufen ... somit wird wohl nicht mehr so viel Wert auf passenden Ölpreis gelegt.

Aber es liegt schon auf der Hand dass die Nachfrage hochbleibt. Aber auch volatil weshalb mir der ko etwas knapp bemessen scheint

Bei K&S habe ich eine Kauforder auf die 9,70€ gestellt

Wobei ich sagen muss dass ich im prinzip nicht wirklich handeln kann. Bei mir ist seit 2 Wochen die Verbindung so schlecht dass ich kaum ins Internet komme....