AMS OSRAM Thread (Kauft dlg AMS?)

Klar ist auch das das alles Unbekannte sind und in der Öffentlichkeit zu Spekulationen führen.

Das wichtigste für unser investieren ist das Vertrauen in das Management. Dazu wurde in diesem Forum schon ausführlich recherchiert. Für mich war das Aktienrüchkaufprogramm im Frühjahr auch ein wichtiger Indikator, welches in kürzester Zeit abgewickelt wurde. AMS bleibt jedenfalls spannend mit sehr viel Potential nach oben, deshalb sind wir auch hier, oder?

Du meinst den Rückkauf zu 40 Euro (? plusminus X)

Was war denn daran gut ?

Und zum Thema Banken: natürlich haben die extrem davon profitiert, wenn einer mal kurz 4 Mrd Euro mit der horrenden Zinsbelastung (7 % plusminus) schwingt. Die hatten maximal bei der KE kurz kalte Füße bekommen, als kaum einer daran teilnehmen konnte und vermutlich viel geschwitzt, bis sie die Aktien wieder los bekamen :-)

Und auch wenn Du suggerierst, dass ich bei über 50 eingestiegen bin, stimmt das leider/zum Glück nicht. AMS war in 2019 mein bester Trade und bin dann im Juli/Dezember raus wegen der Osram-Übernahme. Und wenn ich mir die Jahresperformance 2020 von Nasdaq (+42%) und AMS (-28%) anschaue, dann war das nicht die schlechteste Entscheidung. Der Markt hat Deine Einschätzung von „Schulden werden überbewertet“ und „attraktives Unternehmen schlucken“ bisher anders bewertet. Trotzdem können natürlich Deine 50 Euro erreicht werden wenn man ein dickes Fell und Zeit mitbringt.

Jack, mit dem Aktienrückkauf-Programm war wohl eher gemeint, dass AMS seinen Bestand an eigenen Aktien vor der KE bei 30 (?) Euro an Investoren verhökert hat, um diesen dann nach der KE bei 10 (?) Euro zurückzukaufen – irgendwo müssen die Aktien für Alex ihm seine Vergütung ja herkommen. Für AMS war das ein guter Schachzug, für die Aktionäre eine Wertvernichtung.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

21.12.2020

ams und Precision Biomonitoring, ein in Kanada ansässiger Marktführer für Virenerkennungs-Tools, haben eine globale Partnerschaft zum Austausch von Technologien zur Entwicklung eines innovativen Testgeräts für das Covid-19, abgeschlossen. Im Zuge der Partnerschaft wird die innovative Spektralsensortechnologie von ams mit den digitalen Funktionen von Precision Biomonitoring kombiniert. Es wird erwartet, dass eine neue Art von Massentestgeräte für Covid-19 (SARS-CoV-2) vorgestellt werden kann. „Regierungen und Behörden müssen schnelle, zuverlässige und effektive Tests ermöglichen. Unsere ersten Ergebnisse für diese Lösung zeigen, dass selbst asymptomatische Patienten, die das Virus tragen, leichter identifiziert werden können. Wir gehen davon aus, dass die Kombination aus Precision Biomonitoring- und der ams-Technologie ein wesentliches Instrument für die Bekämpfung der Pandemie und die Wiederaufnahme der zahlreichen wirtschaftlichen und sozialen Aktivitäten sein wird, die das, was wir als normales Leben bezeichnen, wieder aufnehmen “, sagt Jennifer Zhao, Executive Vice President, Division Advanced Optische Sensoren bei ams.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Kurzfristig bietet der aktuelle Kurs die Gelegenheit zum nachkaufen.- oder man zockt ;-) WKN: HR2HGN

https://www.finanznachrichten.de/nachrichten-aktien/apple-inc.htm

21:35 uhr - beginn des kursanstiegs bei apple mit der Krönung durch den nachbörslichen kurs auf 129,96 $

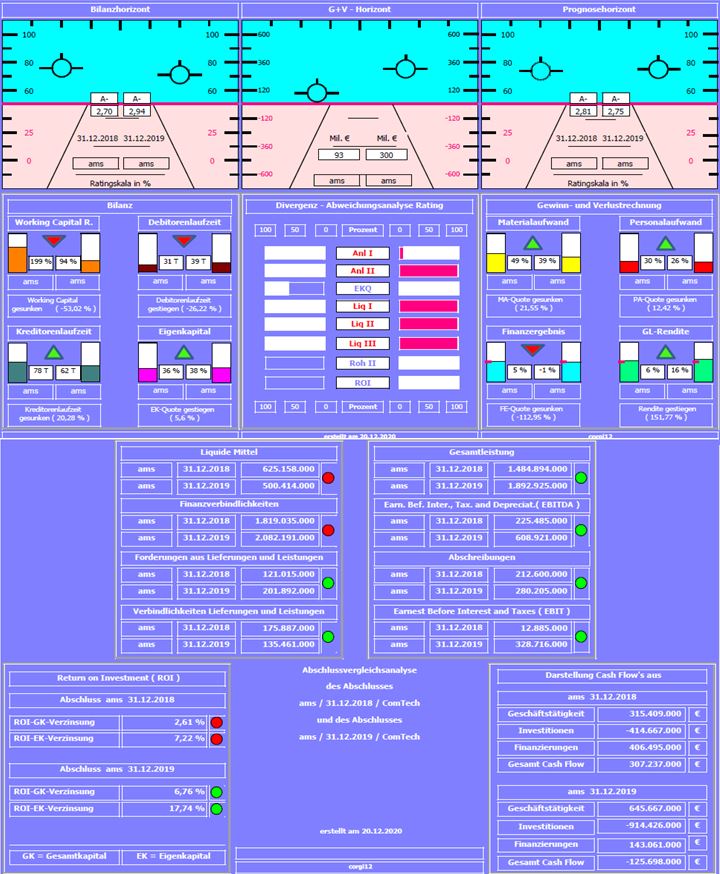

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2018 mit dem Jahresabschluss 2019 verglichen ( natürlich vor Corona ).

Bilanzratingnote: Die Bilanzratingnote hat sich von 2,81 auf 2,75 minimal verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungssprung (+ca. 27%) Rohertrag II-Quote und somit Jahresüberschuß erheblich verbessert.

Negativ: Liquiditätskennzahlen I-III erheblich durch die kurzfristige Vorfinanzierung ( vor der Kapitalerhöhung in 2020 ) gelitten. Working Capital Ratio mit 94% unter dem Minimalwert von 100%.

Besonderheit: In 2019 fand ein Teilerwerb (ca. 20%) von Osram Licht statt. Die dafür benötigten finanziellen Mittel wurden größtenteils kurzfristig finanziert, was zu einer erheblichen Verschiebung der Liquiditätskennzahlen führte. Dies wird wohl durch die ca. 3,25fache Kapitalerhöhung in 2020 wieder korrigiert. In Zeiten von "Cash is King" bleibt abzuwarten inwieweit das Timing optimal war.

Resume: Trotz des Teilerwerbs von Osram ein bilanziell noch starkes Unternehmen, dass erheblich an der Marge, dem Rohertag II und somit am Jahresüberschuß gearbeitet hat.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Steinhoff, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Infineon, Freenet, thyssenkrupp, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie und ams.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

ams_2018_2019.jpg (verkleinert auf 70%)

ams_2018_2019.jpg (verkleinert auf 70%)

Und Elon Musk dürfte eher eine feuchte Unterhose bekommen haben.

Ausgerechnet Apple und dann noch ausgerechnet mit Basis Lidar als System ..

"The iPhone 13 uses a 3D sensing device, there are more obvious changes. One is that the iPhone 13 is expected to reduce the volume of the structured light 3D sensing module called "bangs". It is understood that the outside world originally expected to streamline one VCSEL chip in the front lens and one iPhone's Face ID. In addition, the number of VCSELs used in ToF lenses is expected to be reduced from 3 this year to 2.

However, according to recent investigations, Apple will use two VCSEL Dies for the front Face ID module to integrate the packaging method to reduce the distance between the flood light source and the laser chip of the structured light source, and package it into a single chip size. The volume, but the number of chips contained is still 2 Die. From the perspective of the overall Face ID plus the number of ToF VCSELs, it still maintains 3 chips."

Quelle. https://www.digitimes.com.tw/tech/dt/n/...00678_AL65FAUY8KLW6773FPHWE

------------------

Translated from DIGITIMES:

2021 iPhone rear lens plans to fully import ToF VCSEL, now the second supplier

He Zhizhong / Taipei 2020-12-18

Sales of the 5G iPhone 12 series have been reported frequently. Among them, the Pro series equipped with a time-of-flight (ToF) rear lens LiDAR Scanner is the most popular. At present, the market has reported that 4 new iPhone models will have the opportunity to be fully introduced next year, and the supply chain industry will also increase.

Recently, it has been reported from the supply chain that Apple is expected to launch four iPhone 13 (tentative name) models in 2021. It is planned to fully introduce LiDAR Scanner with D-ToF (Direct ToF) technology, and its surface-emitting laser (VCSEL) ) Components continue to be manufactured by semiconductor foundry, the leading manufacturer of gallium arsenide wafers. However, major American IDM manufacturers II-VI have also joined the production ranks. The overall demand for ToF VCSELs is expected to increase.

Those familiar with the supply chain said that the VCSEL chips used by Apple’s ToF LiDAR in 2021, in addition to the products jointly developed by Apple and Lumentum, a US-based laser chip manufacturer, will also be added to the VCSEL part for ToF. The second supplier. The source of Lumentum's wafers is still the British IQE designated by Apple, and it is reported that II-VI will use its own wafers.

Recently, it has been reported from the supply chain that Wenmao continues to expand the purchase of ToF-specific VCSEL testing and measurement equipment, and the number has increased by about 20 to 30%. In addition, the case industry also indirectly confirmed that the number of holes for the rear lens of iPhone 13 has increased Trends, the industry speculates that in 2021, the iPhone 13 will increase the probability of adopting D-ToF LiDAR Scanner, and it will even be fully adopted.

In fact, Apple’s "front lens" Face ID structured light 3D sensing has gone through several generations. When it was first launched, Lumentum and Wen Mao were indeed the exclusive supply chain of VCSELs, but Apple has always tended to jointly design and develop chips. Share the know-how with the second supplier to reduce dependence on a single manufacturer. Nearly 1 to 2 generations of the VCSEL supply chain for Face ID, II-VI has continued to be supplied in small quantities.

In order to gain access to AR/VR applications, the iPad Pro, which is the first to be equipped with a “rear lens” LiDAR scanner in the first half of 2020, and the late iPhone 12 Pro series in the second half of the year, adopted VCSELs for D-ToF. Both Lumentum and Wen Mao took orders.

The iPhone 13 uses a 3D sensing device, there are more obvious changes. One is that the iPhone 13 is expected to reduce the volume of the structured light 3D sensing module called "bangs". It is understood that the outside world originally expected to streamline one VCSEL chip in the front lens and one iPhone's Face ID. In addition, the number of VCSELs used in ToF lenses is expected to be reduced from 3 this year to 2.

However, according to recent investigations, Apple will use two VCSEL Dies for the front Face ID module to integrate the packaging method to reduce the distance between the flood light source and the laser chip of the structured light source, and package it into a single chip size. The volume, but the number of chips contained is still 2 Die. From the perspective of the overall Face ID plus the number of ToF VCSELs, it still maintains 3 chips.

However, the size reduction will have a slight impact on the GaAs wafer foundry priced by the number of wafers, but the increase in overall demand energy will be relatively positive for the wafer foundry.

Winmao Semiconductor’s speech system has never made public comments on specific products and customer conditions. However, it is understood that as all 4 models of the iPhone 13 series are expected to use D-ToF LiDAR Scanners, it has recently been reported that II-VI has vigorously purchased ToF VCSEL detection related machines. The industry speculates that the number of machines is stable. The ratio of inspection related machines for Mao and II-VI may be 2:1.

Companies familiar with the supply chain of the three and five groups said that regardless of whether Apple’s iPhone 13 is fully equipped with D-ToF, the Android camp is expected to follow Apple’s entry into the D-ToF technology application and return to the delayed ToF field, which will benefit the VCSEL generation. The company's Wenmao, Hongjieke, and the new optoelectronics company, the chip manufacturer; the inspection and measurement equipment for 3D sensing-related optical components, use the Zhimao electronic products designated by Apple.

From the perspective of VCSEL demand, although II-VI has the opportunity to further share Lumentum and Stable VCSEL orders after Face ID, only two of the four iPhone 12 series using ToF will increase to iPhone 13. With the opportunity to fully introduce 4 models, the total number of VCSEL chips can see a clear growth trend. The expansion of 3D sensing and ToF technology applications in 2021 will still be worth looking forward to.

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

Hört sich nach einer Erweiterung bei Vcsel Lasern an (gut für Lumentum und II-V) und nach einer Beibehaltung des structured light, jedoch einer weiteren Integration dessen an.

Bitte berichtigen, falls ich etwas falsch verstehe (vermutlich wurde der Text vom chinesischen ins Englische ein wenig unscharf übersetzt)

Selbst wenn das structured light ein wenig kleiner wird (content), wäre das doch eigentlich eine gute Nachricht für AMS, oder ?

Optionen

| Boardmail an "dlg." |

Wertpapier: ams-Osram AG |

bin ich der einzige der aktuell ein gewisses squeezepotential bei ams vermutet?

Optionen

| Boardmail an "walter.eucken" |

Wertpapier: ams-Osram AG |

augenblicklich ist das structured light ja eine Montage von Lumentum VCSEL und AMS -Optik (sl)

Jetzt darf man sich natürlich fragen, wer der Zulieferer wird, wenn das eben keine zweikomponentige Montagelösung, sondern EINE Chiplösung werden sollte ?

Lumentum kann VCSEL, AMS kann VCSEL und Optik.

Ich möchte wirklich aufgrund des schwer verständlichen Artikels keine übertriebenen Hoffnungen wecken, aber über den Daumen geschätzt und mit viel Phantasie könnte das ausgesprochen gut für AMS sein.

Aber bitte mit ganz viel Vorsicht genießen.

Letztendlich hört es sich ja ungefähr so an, wie Kuo bereits für das Iphone12 prognostizierte: das face-Id bleibt, aber wird kleiner... Wäre toll, ist aber, wie gesagt sehr vage ..