100 % Anstieg binnen 12 Monaten ab jetzt

- und auch das ist nach dem "Prozess" nur ein Spruch von Vielen. ;o)

Freenet AG greift Drillisch AG über Aktientausch (Barabfindung scheidet dann wohl aus)

Bewertungsgrundlage für den Aktientausch sind dann entweder wie juche gesagt hat:

27,43 Freenet Aktien : 35,7 Mio. Drillisch Aktien = 0,77 Freenet Aktien für eine Drillisch Aktie

das würde ich aber nicht verstehen weil es ja nicht danach gehen kann sondern nur nach den Unternehmenswerten oder nach der Bewertung Drillisch - Freenet und Übernahmepreis.

D.h. dann würde ich es verstehen nur wenn die 27,43 Mio. Freenet Aktien dem eigentlichen gesamten Unternehmenswert von Drillisch entsprechen im Zuge eines Übernahmepreises. Dann wäre Drillisch bei einer Übernahme ca. 466 mio. Euro wert oder etwa 13 Euro. Das wären ohne Vatas Paket: 9 Euro für die Firma und 4 Euro für die stillen Reserven.

Die 9 Euro kommen dann durch Ebitda und Kundenstamm von drillisch zustande.

SES bewertet nur das Mobilfunkgeschäft Drillisch nach DCF schon mit 9,70 Euro.

Oder eben vll. noch durch das weitere Aktienpaket von Vatas, weil sich ja bei Zerschlagung von Freenet Unternehmensteilen wieder Gewinne für das Vatas Paket ergeben. Also wären 9 Euro möglicherweise in Ordnung bzw. 13 Euro Bewertung.

Vll. auch noch weil ein Teil der Synergien bei der Fusion auf Drillisch entfällt.

Das geniale ist dann dass Freenet keine neuen Aktien oder Cash ausgeben muß, sondern seine eigenen verwendet die Drillisch hat.

Freenet bleiben die Schulden von den Freenet Aktien übrig --> ich verstehe nicht wie Pegeha auf 255 Mio. kommt weil er die Freenet Dividende von 164,6 Mio. einrechnet. Ich wüßte nicht welche Dividende man da abziehen soll. Ich käme also auf ca. 380 Mio. Schulden die Freenet mit übernimmt.

VS GmbH müßte man noch berücksichtigen: die aktien kriegt ja Drillisch und VS GmbH. VS GmbH stünde zu 0,25 Freenet Aktien für eine Drillisch aktie zu und der Rest ginge an Drillisch zurück - also sprich an Freenet und zwar 0,52 Freenet aktie für eine Drillisch. Das müßte aber dann bei der Bewertung der 13 Euro von Drillisch irgendwie mit reingerechnet werden als Einmalertrag.

Fortbestand der Steuerpflicht bei der Freenet AG und der Verlustvorträge

Aktiva und Passiva von Drillisch werden bei Freenet eingebucht

Eine Barabfindung an uns Drillisch Aktionäre wäre steuerpflichtig meine ich

Ein Aktientausch könnte die Spekulationsfrist erneuern ??? Das weiß ich grad nicht ??

Was der Spoerr von sich gibt.... der will natürlich am Ball bleiben wenn seine Aktie noch Potential hat...... dem seinen aussagen kann man ja grundsätzlich nicht trauen.

hoffentlich machen die Jungs jetzt ernst und Spoerr und Choulidis - am besten mit Diplomat Homm treffen sich und machen eine klare geschichte mit Synergien !!

naja ich warte jetzt einfach und schau zu gegebener zeit nicht mehr sooft hin

:-)

Wenn wir FRN-Aktien erhalten ist dieser Tausch steuerfrei, wenn Du DRI ein Jahr gehalten hast. Ab Tausch fängt aber die Speku-Frist wieder neu an zu laufen. Hast Du die DRI-Anteile kleiner 12 Monate ist schon der Aktientausch steuerpflichtig.

Denn nach meinen Berechnungen ist der Freenet-Mobilfunkbereich ja inzwischen bezahlt.

Nach der Aufspaltung könnten dann die Aktien eingestampft werden. Die übrigen Töchter von Drillisch werden in ihrer Abhängigkeit unter die Tochter Mobilcom gehängt. Die Gewinne werden dann per Gewinnabführungsvertrag an Mobilcom geschoben.

Und die gibt sie dann steuerfrei an die Drillisch-Besitzholding weiter.

Keine Ahnung ob es so gehen könnte.

...der zieht einen auf (s)ein Niveau herunter und da ist er einem haushoch überlegen.

Wenn jemand auf der HV war und sich erinnern kann, wie die Freenet Mitarbeitering gesprochen hat von der Angst um den Arbeitsplatz und vor einer Zerschlagung. Damals hatte der quirlige Sauschwabe gesagt, dass passiert niemals so lange der der Chef ist.

Und nun???

Mann, wenn diese Type ein bißchen Charakter hätte, dann würde er zu dieser Mitarbeiterin gehen und sagen: Hier steh ich armer Tor und konnte nicht anders und bietet seinen Rücktritt an, da er verloren hat!!!

Der geht aber zu den Mitarbeitern und sagt: "Sorry, meine Lieben" aber das Hemd (Aktienwertsteigerunsgprogramm) ist mir näher als die Hose (Mitarbeiter) - das versteht Ihr doch, oder?" --> und bleibt

DAS ist Spoerr. Pfui Spinne

Ich habe einen Wunsch: Bitte liebe Griechen laßt Euch von dem nicht einwickeln, am besten schmeißt ihr ihn raus.

Hope

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Hamburg (Reuters) - Freenet-Chef Eckhard Spoerr gibt nach dem Wechsel des Hauptaktionärs den Widerstand gegen eine Zerschlagung endgültig auf.

"Letztendlich werden wir den Weg gehen, auch wenn das nicht meine ursprünglich geplante Stoßrichtung war", räumte Spoerr am Donnerstag seine Niederlage ein. "Wir werden Gespräche führen, um durch Teilverkäufe den Shareholder Value zu steigern", sagte er der Nachrichtenagentur Reuters. Er gehe davon aus, dass das im Interesse des neuen Haupteigners Drillisch sei.

Der viel kleinere Konkurrent Drillisch hatte am Mittwoch überraschend angekündigt, weitere 18,5 Prozent an Freenet vom bisherigen Haupteigentümer Vatas zu übernehmen. Damit kommt Drillisch auf fast 30 Prozent. Mit Drillisch an einem Strang ziehen der Hedgefonds-Manager Florian Homm, dessen börsennotierte Gesellschaft Absolute Capital Management ihren Anteil gerade auf mehr als fünf Prozent erhöht hat, und der Fonds Hermes. Alle drei haben sich für eine Aufspaltung stark gemacht.

Spoerr hatte sich lange gegen eine Zerschlagung gestemmt und damit argumentiert, er habe nicht monatelang um die Fusion von Freenet mit der früheren Muttergesellschaft Mobilcom gerungen, um nun einer Aufspaltung zuzustimmen.

Trotz der Schlappe will Spoerr nicht als Vorstandschef abtreten. Er wolle Freenet "nicht im Stich lassen", sagte er.

Über Kauf-Interessenten wollte sich der Freenet-Chef nicht äußern. In der Branche wird vermutet, Drillisch könnte sich die Mobilfunkaktivitäten von Freenet einverleiben und das Geschäft mit schnellen DSL-Anschlüssen weiterreichen. Auch die Version, dass Drillisch später von Marktführer Debitel übernommen wird, halten Experten für denkbar. Drillisch-Chef Paschalis Choulidis hat seine Pläne bisher nicht erläutert. Marktführer Debitel hatte vor kurzem den Konkurrenten Talkline geschluckt.

Drillisch ist nach Freenet der drittgrößte Mobilfunkdienstleister ohne eigenes Netz in Deutschland. Im Geschäft mit schnellen DSL-Internetanschlüssen nimmt Freenet den fünften Rang ein.

http://de.today.reuters.com/news/...MEN-FREENET-ZF.xml&archived=False

wobei für den TecDax eigentlich schon 8 Euros genügen müssten; bin schon auf die Rangliste gespannt.

Ich weiß schon, dass der TecDax jetzt für uns nicht mehr Priorität hat, aber trotzdem würde ich mich darüber freuen, und der Kurs auch.

Auf ein heißes Wochenfinale!

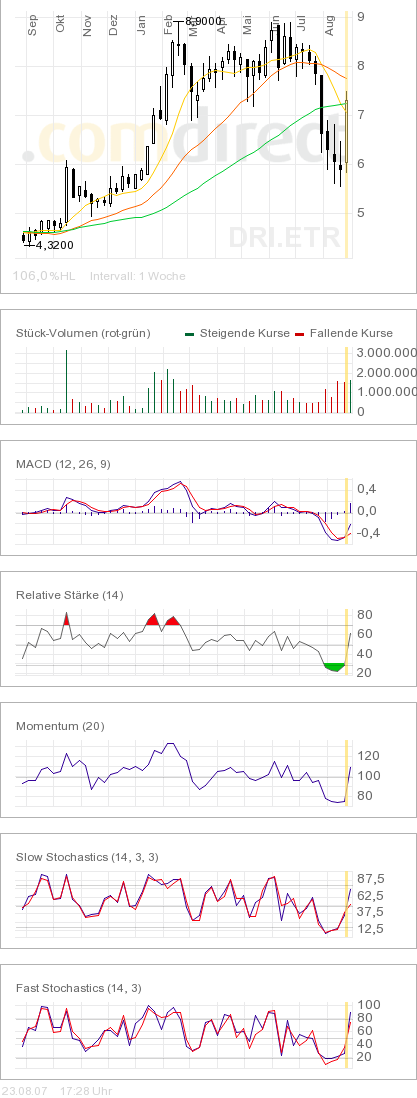

Angehängte Grafik:

dri1.png

dri1.png

Es gibt andere Firmen, die schon mehrfach deutlich besser waren als die Mindestkriterien 35/35 und trotzdem nicht aufgenommen wurden.

Das besondere bei DRI: Vor einer Woche war die Bedingung noch weit verfehlt. Und ein mögliches Ergebnis der Freenet-Aktion wäre auch irgendwas zwischen Übernahme von DRI durch freenet oder Abspaltung Mobilsparte und Fusion mit DRi durch AKtientausch und dann heißt der Laden irgendwie anders. Also: Wenn die Kapitalsituation so im Fluß ist, wie aktuell, wieso soll man da in den TecDax aufsteigen? Wenns DRI so in ein paar Monaten vielleicht nicht mehr gibt?

Optionen

| Boardmail an "ecki" |

Wertpapier: 1&1 AG |

Trotzdem würde es mich freuen (und eine Extra-Flasche wert) und wie Franke gestern schon geschrieben hat, für Spoerr würde Dri dann sicherlich nicht billiger werden.

Soll ich die Verkaufen und DRI erhöhen ?

Oder gäbe es einen Grund, FRN zu halten ?

Eure Meinung, bitte.

Michael Radomski: "2007 noch viel Bewegung im Mobilfunkmarkt"

Michael Radomski

Köln/Freiburg, 24.08.07-07:45 - Mit 10 Cent pro Minute in fremde Netze ist bei den Gesprächspreisen für Handytelefonate in Deutschland das Limit nach unten schon mehr als ausgereizt. Allenfalls über Flatrates ist nach Angaben von Simply, Mobilfunkdiscounter der ersten Stunde, bei den Tarifen für das mobile Telefonieren noch etwas rauszuholen. "Über entsprechende eigene Flatrates und weitere Kooperationen werden wir dieses Jahr noch einiges an Bewegung in den Mobilfunkmarkt bringen", kündigte Michael Radomski, Geschäftsführer der Tochter des deutschen Mobilfunkanbieters Drillisch AG, am Donnerstag in Köln im Gespräch mit dem Branchenportal Portel.de an. Die Bemühungen der Deutschen Telekom AG, mit ihrem Spätstarter Congstar im Mark der Billiganbieter noch Fuss zu fassen, bewertete Radomski in dem Gespräch als aussichtslos: zu spät, zu teuer und falsche Zielgruppenansprache. Andererseits sei nicht auszuschließen, dass auch Vodafone mittelfristig den Markt mit einer eigenen Discountmarke angehe. Erfreulich für die Verbraucher: Die Absenkung der Roaminggebühren wird die Discount-Preise im Mobilfunk auch auf Dauer nicht nach oben treiben, so die Einschätzung des Mobilfunkexperten.

Optionen

| Boardmail an "Franke" |

Wertpapier: 1&1 AG |

Es ist aus meiner Sicht zwar auch knapp aber ganz unrealistisch jedenfalls nicht.

Im TecDax rechnen Beobachter mit folgenden Veränderungen:

Aufstiege:

Versatel

Abstiege:

Schmack Biogas (wegen der jüngsten Gewinnwarnung)

AT & S

Adva Optical

IDS Scheer

Jenoptik (wegen einer Gewinnwarnung)

Bechtle

Drillisch war bei der Marktkapitalisierung in der letzten Liste auf Rang 36 vom Umsatz her auf Rang 38. Der Umsatzrang dürfte sich aufgrund der Umsätze der letzten Wochen stark verbessert haben. Sollte sich der Rang nach Marktkapitalisierung nicht geändert haben, dann rückt Drillisch da (rein statisch betrachtet) auf Rang 31 vor. Beim Umsatz gehe ich auc mindestens davon aus. Damit wären wir ganz knapp dran.

Da ich keine aktuellen Zahlen dazu habe (gibt es eigentlich irgendwo die Möglichkeit tagesaktuell die Ränge im TecDax zu ermitteln?) kann ich genaues dazu nicht sagen. Es könnte aber klappen.

Marktkapitalisierung: 215 Mio. Euro = unverändert Rang 36

Börsenumsatz: 287 Mio. Euros = Rang 31 nach Rang 32 im Juni

;))

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |

36 - 5 = 31. Das ist alles, was ich geschrieben habe. ;-)

Optionen

| Boardmail an "biergott" |

Wertpapier: 1&1 AG |