100 % Anstieg binnen 12 Monaten ab jetzt

Na ja, von mir aus bleibt doch bei euren hohen Erwartungen. Ich sehe ich im vergleich zu vielen anderen Aktien hier nunmal keinen Grund für Kursziele über 5,5 €. da müsste sich Drillisch schon extrem stark verändern.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: 1&1 AG |

nach meinem Bericht von der Situation aus dem hohen Norden Deutschlands über die Geschäfte in den Telecom-Läden in den Einkaufsstrassen ein Zwischenkommentar von mir.

Und zwar zu der Commerzbank Analyse. Wieso KZ 5,40 auf 4,90 gesenkt wurde? *g*

Die Commerzbank - wie oben schon gut erkannt - hat Calls auf Drillisch und auch noch diverse andere Produkte zB Discounter mit verschiedensten Strike-Preisen.

Ziel ist es einen zu schnellen Anstieg zu verhindern (wegen der Calls), denn im Zweifelsfall müßte die Commerzbank Hunderttausende ( wissen wir jetzt etwa wer der Käufer ist der immer mal wieder hereingeschaut hat? *gg* ) Drillisch Aktien kaufen müßte.

Das Kursziel von 5,40 als "Top" wurde extra nicht über den Buy-trigger 5,50 gelegt um hier notfalls noch etwas vor einem Mega-Ausbruch den Kurs zu manipulieren und herunterbringen zu können.

Die Zwischenzeit muß die Comba nutzen um Stücke einzusammeln bevor es losgeht (bedenkt die Entscheidung BIS September kann auch noch bis ENDE September kommen - so interpretiere ich es zumindest). Die beiden anderen Emittenten können in die gleiche Situation kommen. Allerdings haben diese nicht die Marktmacht. Das bedeutet diese können nicht den Kurs mit einer "Analyse" bestimmen (Top 5,40) bzw die Investoren verunsichern. Denkt daran dass andere auch Ziele bei 6 Euro oder 7,50 sehen. Warum, was machen die falsch? Wird mit anderen Zahlen gerechnet? Ich kann das natürlich auch nicht 100%. Nicht mal zu 50% !

Ich jedenfalls würde bei Kursen unter der 4,60 zugreifen. Speziell unter meiner Lieblingsunterstützungslinie 4,50 *gg*.

Das Kursziel wurde auf 4,90 von 5,40 gesenkt, um der "Analyse" noch glaubwürdiger zu machen und ihr mehr Nachdruck zu verleihen !!

So wird mit Sicherheit der Markt getäuscht und viele sind froh bei 4,90 (m.E. die NOCH WICHTIGERE Marke !!) zu verkaufen ( "Top" ) *GGGGG*

Ziel ist in dem Bereich die verbleibenden Stücke einzusammeln, da die 4,90 gebrochen den Kurs 15 % hochhebeln würde und die Emis ihre Shortpositionen eindecken müßten.

Egal wie! Drillisch stünde vor einer Kursexplosion.

Wie es so schön im Board schon hieß. Die Zeit läuft davon.

Klar, und jemand wie die Comba weiß sicher schon mehr als Designated Sponsor.

Ja, sollte die Commerzbank ihr Mandat aus irgendwelchen Gründen freiwillig preisgeben?

Als Designated Sponsor wäre es sicher verwerflich die der Comba bekannten Informationen zu nutzen und mit den Fonds oder mit dem Eigenhandel hier schön mal ein paar Millionen machen.

Soweit zur Analyse,

machts gut bis die Tage und mal sehen ob wird die 4,90 angreifen und einige Kaufpanik bekommen. *ggg*

bedenke: Hinter den Bankern stehen viele profilierungssüchtige junge Kerls.

Da gehts um mehr als den Ruf. Und sei es, das Du nur viele Bierchen abziehen kannst.

Wenns dann noch um Geld geht und ne schöne Gelegenheit mit Drillisch zu zocken.

Evtl zu kaufen bevor die anderen es schnallen,

hey dafür würden die Jungs sterben *gg*

Katjuscha hat nichts anderes gesagt, als dass dieses Geschäftsmodell bei 5,5 gut bezahlt ist, weitere Anregungen müssten mit einer Strategie aufgezeigt werden.

Gibt es keine plausible Strategie , dann gbt es auch keine weiteren Kursanstiege...

Wir hatten die Duskussion hier schn einmal, wenn jemand das Ding kaufen will, dann hat er bis 6 Euro hoch >30 Prozent der Stücke und macht ein Übernahmeangebot und ich wette er kommt auf über 50 Prozent wenn nicht mehr, die VS gmbh und bruchi werden einen teil mitgeben, also ich denke es werden mehr als 50 prozent sein...

was dagegen hilft ist möglichst bald die für ende september angekündigte mitteilung machen, dann ist ruhe und man kann weiterspekulieren.

Hope

zum anderen,hope, was soll der käse mit der VS GmbH? vorkaufsrecht hat drillisch! mann oh mann

'n abend

s.

Angehängte Grafik:

Schönes_Zuhause.jpg (verkleinert auf 63%)

Schönes_Zuhause.jpg (verkleinert auf 63%)

"Zwei bis drei Jahre - das würde ich sagen ist die Zeit, die das Unternehmen vor einem IPO braucht", sagte Rückert am Rande eines Branchentreffens in Berlin. Experten hatten den Wert von Europas größtem Mobilfunkdienstleister auf rund eine Milliarde Euro taxiert. Im Mai hatte Permira die Entscheidung über die Zukunft von Debitel allerdings auf Anfang

2007 vertagt und für die Firma auch eine strategische Allianz nicht ausgeschlossen.

Der seit Juli amtierende Unternehmenschef will nach eigenen Angaben das Sparprogramm seines Vorgängers fortsetzen. Weitere strategische Ziele nannte er nicht. Das Unternehmen ringt seit geraumer Zeit um ein Konzept, sein Geschäft im weitgehend gesättigten deutschen Mobilfunkmarkt auszubauen.

So damit ist die Diskussion beendet, oder ist ne neue aufgemacht??

Hope

das drillisch ein vorkaufsrecht hat das weiss ich lieber steff

aber ein börsennotiertes unternehmen kauft nicht eben so mal von einem einzigen aktionär > 10 prozent zurück - schon gewusst? das stehen einige regeln dagegen...

hope, der gerne käse mag

Permira bläst das IPO ab.

Na bitte, das kann man sich ja auch sparen wenn man hinter den Kulissen mit den C-Brüdern spricht und an den IPOs verdienen die Banken sonst auch nicht schlecht.

Vielleicht ist ja der Konsortialführer die Commerzbank ????

*gg*

bis bald

Innovative Lösungen für eine automatisierte Bearbeitung von Rechnungs- und Posteingängen

Maintal, 06.09.2006 – Kurz vor Beginn der diesjährigen DMS in Köln überrascht die IQ-work Software AG mit zwei neuen Anwendungen, die das Workflow-Management-System IQ-work konsequent erweitern. IQ-work präsentiert zwei neue Tools zur automatisierten Bearbeitung zweier zentraler Arbeitsbereiche, dem Rechnungseingang und dem Posteingang. Auf dem Stand des Partners windream GmbH (Halle 8, Stand H-004 / G-003) können sich Besucher vom 19. bis 21. September 2006 von der Effektivität der vielseitigen und individuellen Lösung des Maintaler Workflow-Management-Spezialisten und speziell von den innovativen, neuen Anwendungen live überzeugen.

IQ-work RecOfficeFlow – Automatisieren Sie Ihren Rechnungseingang und verschwenden Sie keine wertvolle Zeit

Mit IQ-work RecOfficeFlow können Rechnungen schnell eingescannt und elektronisch weiter verarbeitet werden. Dabei werden die Sachbearbeiter von typischen Arbeitsabläufen und zeitaufwendigen, wenig produktiven Tätigkeiten beim Rechnungseingang weitestgehend befreit. Beispiele hierfür sind das Eintippen der Rechnungsinformationen, der Abgleich mit Bestell- und Lieferantendaten, der Versand per Hauspost, die Suche nach dem richtigen Ansprechpartner, unnötige Rückfragen etc.

Die Rechnungen werden gescannt und softwaretechnisch ausgelesen. Somit wird jeder Rechnungseingang automatisch mit Referenz zur Stammnummer des Kreditors erfasst. Buchungsrelevante Daten wie Rechnungsnummer, Datum, Betrag werden aus dem gescannten Dokument ausgelesen, digitalisiert und zur Weiterbearbeitung an das jeweilige Warenwirtschafts- oder ERP-System, z.B. SAP, übergeben. Rechnungen mit Bestellbezug lassen sich bei Übereinstimmung bis hin zur Durchbuchung im Warenwirtschafts- oder ERP-System vollständig automatisiert verarbeiten. Rechnungen ohne Bestellbezug werden mit einem elektronischen, standardisierbaren Rechnungsprüfungs-Workflow den Sachbearbeitern automatisch zugeführt. Jeder nur erdenkliche Prüfvorgang (Geschäftsprozess) kann mittels des grafischen Prozessmodellers modelliert werden und durch die Workflow-Software ohne aufwändige Programmierung direkt im Unternehmen ausgeführt werden. Das gibt Sicherheit und spart Ressourcen.

Mit IQ-work RecOfficeFlow für Rechnungseingänge kommen weitere Vorteile wie etwa die optische Archivierung zum Tragen. Das frühe Entfernen der Papierdokumente aus dem Arbeitsablauf trennt das. Dadurch wird die Buchhaltung spürbar entlastet. Das zeitkritische Erfassen und Buchen zu Abschlussterminen zum Beispiel am Monatsende wird deutlich entzerrt, da die Rechnungen im Workflow bereits vorerfasst werden. Kapazitätsgewinne und Kostenersparnisse sind das Resultat.

IQ-work PostOfficeFlow – Innovative Posteingangsverarbeitung mit Workflow für den gesamten Verwaltungs- und Buchhaltungs-Bereich

Die erste Station der Dokumentenbearbeitung ist häufig die Poststelle. Bereits hier verschenken viele Unternehmen, die ihre Briefe noch manuell sortieren und in Postkörbe legen, viel Zeit und Geld. IQ-work PostOfficeFlow ermöglicht eine einheitliche und vollautomatisierte papierlose

Verarbeitung aller Dokumente, egal, ob sie elektronisch oder per Post eintreffen. Die nun elektronisch vorliegenden Dokumente werden klassifiziert und über das IQ-work-Workflow-System sofort dem zuständigen Mitarbeiter zugestellt, der die Inhalte ohne manuellen Aufwand leicht weiterbearbeiten kann. Neben der schnelleren Verteilung und der einfachen Weiterverarbeitung bietet die Automatisierung des Posteingangs auch den Vorteil der besseren Dokumentation. Zu jeder Zeit kann jedes Dokument und dessen Bearbeitungszustand in IQ-work überprüft werden. IQ-work PostOfficeFlow gibt einen kompletten Überblick über alle eingegangenen Briefe, Faxe, E-Mails und Notizen, einschließlich ihrer vergangenen und aktuellen Stati im Prozess der Posteingangsverarbeitung. Ein weiterer großer Vorteil ist, dass IQ-work komplett web-basiert ist und diese Lösung in vorhandene IT-Infrastrukturen einbettet werden kann und so für eine größtmögliche Funktionssicherheit sorgt.

Die DMS EXPO findet vom 19. bis 21. September 2006 auf dem Kölner Messegelände in Halle 8 statt. Besuchen Sie die IQ-work Software AG auf dem Stand des Partners windream GmbH in Halle 8, Stand H-004 / G-003.

Über die IQ-work Software AG

Die IQ-work Software AG ist eine hundertprozentige Tochtergesellschaft der Drillisch AG mit derzeit 66 Mitarbeitern an den Standorten Maintal, Krefeld und Nürnberg. Das Unternehmen entwickelt, implementiert und betreut Lösungen auf dem Gebiet von Business Process Management und Workflow Automation. Mit einem Mitarbeiteranteil von über 70% aus den Bereichen Entwicklung, Technik, Support gewährleistet die IQ-work Software AG eine schnelle, flexible und individuelle Betreuung ihrer Kunden.

Kontakt für Rückfragen

Iris Hauk, Zentrale Pressestelle Drillisch AG

Die überraschen höchstens weiterhin mit Fehlbeträgen,P.C. mach die Bude bis auf den billingteil dicht bzw. verkauf sie.

Noch 4 wochen

Marktentwicklung§

Preisdruck bestimmt den deutschen Mobilfunkmarkt

06.09.2006

Rudolf Gröger, CEO von O2 Deutschland, gibt dem Mobilfunkmarkt in Deutschland trotz hoher Penetration gute Wachstumschancen.

Wie er im Rahmen des Bitkom-Medientages in Berlin sagte, sei der Markt zwar mit mehr als 100 Prozent Penetration gesättigt - beispielsweise wenn Mobilfunkkarten der Hardware wegen gekauft und nicht genutzt werden. Doch dafür spielten sich nun die interessanten Gefechte beim Preiskampf ab.

"Wir haben ab September 2005 auf einen Schlag 27 neue Mobilfunkmarken in Deutschland bekommen - da spielt sich in der technischen Differenzierung wenig ab, die Entscheidung wird mehr und mehr über den Preis gefällt", sagte Gröger. Der starke Preisverfall sei durch Discount-Angebote wie Simyo und Alditalk gegeben, durch neue Tarife, wie sie der Anbieter Base bringt, jedoch durchaus auch den technischen Weiterentwicklungen wie Voice over IP und mehr Regulierung geschuldet.

Zwar misst ihm zufolge das Marktforschungsunternehmen Gartner eine verständlicherweise sinkende Wachstumsrate - war sie im März 2004 noch bei 2,1 Prozent Plus, so ist sie mittlerweile von März 2006 bis Juni 2006 auf 1,3 Prozent Wachstum gesunken - doch erreicht hat sie dadurch eine Marktdurchdringung von 98,9 Prozent. "Bei den Karten ist die Zahl noch höher, da haben wir 11,1 Prozent Marktdurchdringung", sagte er.

Wie das geht? "Viele Nichttelefonierer sind nur am Handy interessiert oder nutzen ihre Karte aus sonstigen Gründen nicht. Unsere Horrorkunden sind die, von denen wir nur zweimal etwas hören - beim Vertragsabschluss und als Churn", sagte er. Als Churn Rate bezeichnet die Branche den Anteil der Kunden, die den Vertrag kündigen - entweder um zu wechseln oder weil sie unzufrieden sind. Dies sind die Kunden, um die die Anbieter ringen müssen.

Laut Gröger tun sie dies am besten mit drei Methoden: sie werden Integrator, reiner Mobilfunkanbieter oder spezialisieren sich auf die Netzwerkverwaltung und Infrastrukturaufgaben. "Die Wachstumschancen bestehen eindeutig in der Fixed Mobile Convergence und allen Produkten, die dieses Segment noch bereithält nebst Services; außerdem können wir durch die Ersetzung der Festnetztelephonie wachsen sowie durch die mobilen Datendienste neuer Generation", sagte er.

Dabei führt sein Konkurrent und Partner im Bitkom, Debitel-CEO Axel Rückert, an: "In Deutschland haben erst 9 Prozent der Kunden gar kein Festnetztelefon mehr und erledigen alle Telefonate per Handy, in Österreich sind es 17 Prozent; das hat natürlich mit der Preisstruktur hierzulande zu tun", sagte er. Demnach sei beispielsweise bei den eingesetzten SIM-Karten noch einiges an Kundenakzeptanz zu holen. Er fügte an, dass beispielsweise in Frankreich die Karte ab Werk die Hälfte koste, "und auch da ist noch genug Marge drin". In Deutschland könnten die Anbieter beispielsweise wegen solcher Zusatzkosten gar nicht weniger verlangen und die Geräte so attraktiver machen.

Er geißelte aber auch die Kundeneinstellung in Deutschland. "In China ist es durchaus üblich, für ein Handy 300 bis 400 Dollar zu zahlen und dann den Vertrag abzuschließen. Bei uns erwartet der Kunde, dass ein Handy tatsächlich einen oder vielleicht auch mal 29 Euro kostet, doch um den Vertrag abzuschließen, muss der Anbieter dann manchmal noch einen Flachbildschirm drauflegen - so eine Einstellung der Kunden ist unrealistisch, das müssen wir Anbieter durch Aufklärungsarbeit verändern", sagte Rückert. Nur dann könne der Anbieter an die Arbeit gehen, die hochbegehrten hohen Post-Paid-Verträge mit zusätzlichen Mehrwertdiensten wie Handy-TV abzuschließen und die Kunden zu pflegen.

Doch die Technik für Fernsehen übers Handy sahen die Experten in Berlin allerdings noch nicht als eine Sache an, die heute gebraucht und damit genutzt wird. Zunächst, so hieß es einmütig auf einer Panel-Diskussion, müsse Einigkeit darüber herrschen, dass eine Plattform möglichst viele Kanäle böte. Die Vorstellung, dass das schicke Handy-TV von morgen womöglich nur zwei öffentlich-rechtliche Sender und ihre Programme zu bieten hat, wiesen die Vertreter von sich.

Kathrin Schmitt

http://www.xdial.de/arch/2006/kw36/s23010.html

debitel-Chef: Service-Provider können Kunden besser adressieren

Sieben Prozent der Kunden in Deutschland telefonieren nach Angaben von debitel-CEO Axel Rückert ausschließlich mit dem Handy. Das sei im europäischen Vergleich sehr wenig: In Skandinavien und Österreich betrage dieser Anteil mehr als 25 Prozent. In Deutschland wird es vor allem durch das Anbieten mobiler Datendienste, von MobileTV und anderen "exotischen Diensten", so Rückert, Marktfelder geben, die auch für Serviceprovider interessant sind.

"Wir können bestimmte Kundengruppen besser adressieren als die Netzbetreiber", so Rückert. In Frankreiche etwa habe debitel spezielle Tarife für kinderreiche Familien oder Erwerbslose im Angebot. Als Problem sieht Rückert die Nichttelefonierer: "Wenn Sie einem Kunden ein Handy, vielleicht sogar noch mit einem Flatscreen oder ähnlichem verkaufen, und sie hören von ihm außer den monatlichen Grundkosten nichts, ist das nicht gut." Das sei ein Problem.

Festnetz im Abschwung

Der Umsatz im Festnetz wird dieses Jahr um 4,5 Prozent zurückgehen. Diese Zahl hat der Branchenverband Bitkom heute morgen in einer Prognose vorgestellt. Jan Geldmacher, CEO von BT Germany, steht dem gelassen gegenüber. Sein Unternehmen verzeichne ein Wachstum von 15 Prozent. Dabei mache die klassische Festnetztelefonie nur einen ganz geringer Anteil des Umsatzes aus. Als Geschäftskundenanbieter setze man vor allem darauf, dem Kunden die Lösungen anzubieten, die er braucht. Dabei gehe es vor allem um IP-basierte Angebot, die schließlich auch zum Festnetzgeschäft gehören: "Festnetz ist auch Breitband", so Geldmacher. Einen Abschwung musste Geldmacher jedoch feststellen: In einer Fragerunde im Anschluss an die jeweiligen Darstellungen der CEOs war keine einzige Frage an ihn gerichtet.

es ist geld, das man mitnimmt! man muss ja auch was von haben... das ändert nichts am LONG!

moskau74 hat da schon recht, einerseits kaufst du deinen kiddies WIEDER was von den abstaubern und andererseits sagst du, du verkaufst nicht! dat jet nisch ;) wazup?

gruss

s.

Ich kauf Geschenke mit cash und nicht mit Erlösen aus meinem Depot. Daß ich das virtuell verrechne, ist was anderes. Aber ich trade nicht, never ever, hier nicht wie bei qsc. Und OS fass ich hier sowieso nicht an, auf qsc gibts glaub ich auch gar keine.

Sondern ich geh nach mit denen in Rente, wenn sie da sind, wo ich sie erwarte, 5- 6 Jahre hab ich sie schon

Meine nur, daß bei break 4.90 der Weg frei ist und bei 2. doppelbreak mit integriertem Rücksetzer die Luft über 5.25 ( = 5-Jahreshoch ) total offen ist, dann könnten bei Umsetzen der Kundenzahlen u.a. akzetable kgv's erreicht werden. Aber warten wir mal die nächsten Taten von pc erst mal ab. Aktuell gehen ja sogar debitel- und andere ceo von starkem Wachstum discountmarkt aus.

Good trade

aber wenn man schreibt: "Mal sehen, was ich meinen kiddies diesmal von den Abstaubern dies Jahr schenken kann."... hat man soviele möglichkeiten der deutung nicht! von DIVI oder cash steht da nix...

scheiss egal! ich habe beides. trading + longdepot! die performance aus beiden ist nunmal besser als nur long, bedenkt man die zukäufe aus DIVI + tradinggewinnen :-)

gruss

s.

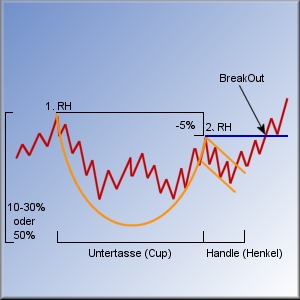

geil der untertassen-henkel chart - hehehe!

NO

Kurzfristi JA, denn dann hast du die Kohle. wenn aber langfristig das Teil auf 6,7,8,9 o.ä steigt, hab ich bis auf geringe Zinsverluste den VIEL größeren Reibach, da beim trading ja immer nur 5-max20% anfallen. Aber das Risiko dort ist mind. gleich hoch, wenn nicht höher.

Aber so sind sie, die verschiedenen Anlegerstrategien und -kulturen. Und Gewinne machen wir so oder so nur, wenn das Teil steigt. Und daran glauben wir nun mal beide, und zwar nicht nur um die paar %. Der MArkt wird sich dramatisch zugunsten der discounter verändern und da ist drillisch ganz vorne mit dabei. Ciao