Momentanes Tief von Bayer ist absurd

Gestern Xetra über 1 Millionen Stück auf einmal.

War bestimmt kein Kleinanleger.

Genau das ist es ja, die UPS Fahrer können von mir aus gerne 1 Mio. Jahresgehalt verdienen, aber der Dollar-/Euro Kurs müsste in einem komplett anderen Verhältnis stehen. Dann wäre 1 Euro = 5 Dollar... und nicht 1/1.

.

Hat irgendwas Mafiöses....

Übrigens ist/war Wenning auch im Aufsichtsrat von E.On. Wie das für E.On ausgegangen ist, kann man ja auch am Chart ablesen.

Mir scheint, als wäre Baumann einfach nur der Bauer gewesen, der die Wünsche ausführt. Könnte sein, dass man letztendlich auch einen Affen zum CEO gemacht hätte, wenn dieser willens und in der Lage wäre Monsanto zu übernehmen.

Was macht Wenning heute eigentlich ?

Angehängte Grafik:

bayer.jpg (verkleinert auf 30%)

bayer.jpg (verkleinert auf 30%)

Wie aufgeblasene Underperformer mit gigantischen Egos Werte im Umfang des BIPs kleiner Staaten vernichten können....

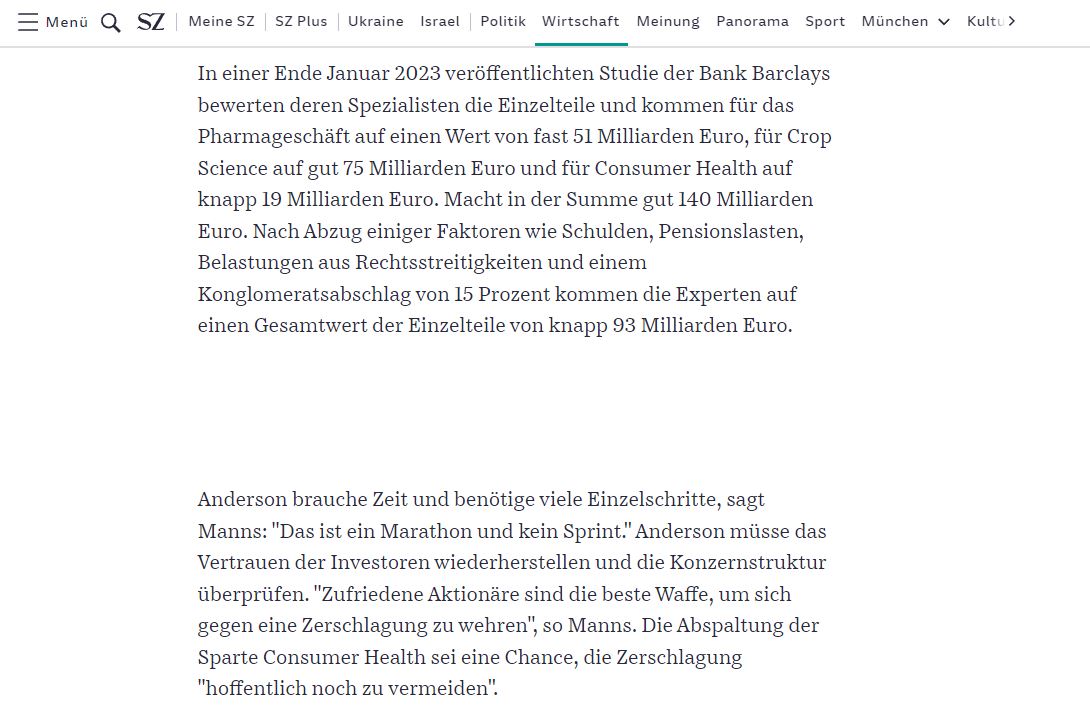

https://www.sueddeutsche.de/wirtschaft/...n-bilanz-anderson-1.5759793

Hmm, nö, doch nicht....

Zum Geschick des neuen Managements fehlen mir die Informationen.

Das Unternehmen wird mit Sicherheit nicht in der Filetierung oder gar Insolvenz landen und sich wieder aufrappeln. Kaum ein Unternehmen hat mehr Expertise, was sich in den Patenten widerspiegelt.

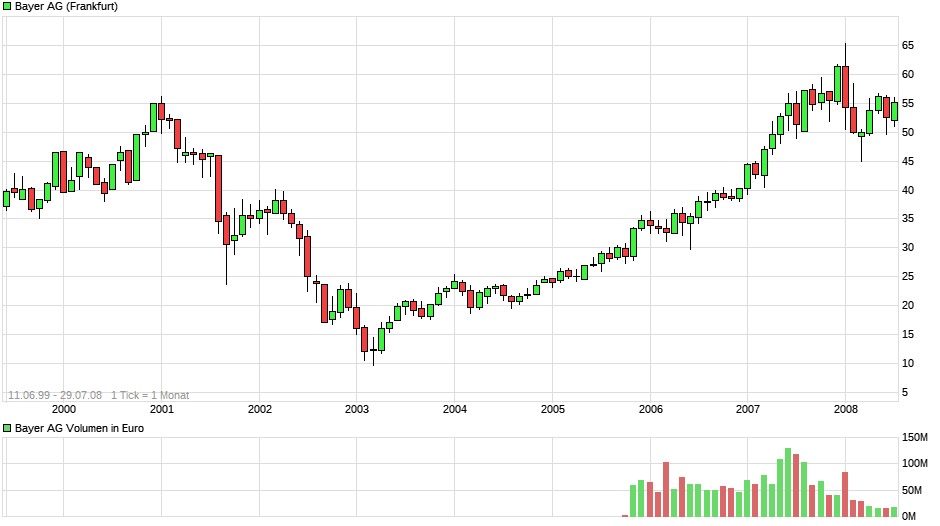

Vor 22 Jahren konnte ich den Kursverfall von 60 auf sage und schreibe 10 verfolgen.

Damals bin ich nicht eingestiegen, weil eine ähnliche Gemengenlage gepaart mit dem Untergang des Unternehmens bestand.

Man sieht aber, wie tief ein Kurs fallen kann, ohne das die Firma untergeht.

Ich beobachte von der Seitenlinie und werde nach einem ersten Kauf bei 30 einen weiteren Kauf bei 25 in Betracht ziehen,

Optionen

| Boardmail an "Kostelany_" |

Wertpapier: Bayer AG |

Angehängte Grafik:

chart_free_bayerag.png (verkleinert auf 54%)

chart_free_bayerag.png (verkleinert auf 54%)

Das macht irgendwas um stolze 95 Euro pro Aktie. Oder mit anderen Worten: Bei einem Kurs von 28 Euro kauft man den Euro für ca. 29 Cent.

Hätte ich aktuell 30 mrd übrig, würde ich mir Bayer "gönnen" und es ordentlich zerschlagen. Warum auch nicht ?

Angehängte Grafik:

bayer.jpg (verkleinert auf 46%)

bayer.jpg (verkleinert auf 46%)

Ob der Markt dezent übertreibt ?

Ich denke schon. So ärgerlich alles aktuell ist. Über einige Jahre wird man mit an Sicherheit grenzender Wahrscheinlichkeit einen sehr ordentlichen Gewinn bei den aktuellen Kursen einfahren.

Einfach kann man sein Geld schon fast nicht mehr verdienen. Und von diesem Standpunkt aus betrachtet ist es eigentlich schon der Ritt auf der Rasierklinge einen solchen Wert zu shorten. Früher oder später wird ein gewisser Teil der Shorties voraussichtlich ordentlich gegrillt werden.

All die genannten Werte hatten alle gemein, dass nach einem Kursmassaker von 50 bis teilweise 75 Prozent noch immer scheinbar in der Presse kein einziger Grund vorherrschte, in das Unternehmen zu investieren.

Meine nüchternen und objektiven Analysen kamen jedoch regelmäßig zu dem Ergebnis, dass zwar deutliche Probleme in den Unternehmen zu sehen sind, die Kursabschläge bzw. Bewertungen jedoch massiv nach unten übertrieben waren. Der prognostizierte Geschäftsverlauf und die Entwicklung für die nächsten 5 bis 10 Jahre waren allesamt deutlich positiver zu sehen als der Kurs hergab. Damals war es auch immer so, dass z.B. in solchen Foren wie diesem gefühlt 80 Prozent auf dem Kurs herumgehackt haben und teilweise prollige Aussagen an der Tageordnung waren.

Es gab praktisch gefühlt gar keinen Grund mehr zu kaufen. Absolute Resignation. Klingelt da was ? Resignation ist häufig der Vorbote zum Turnaround.

Wer würde heute ne Mercedes Aktie für 20 Euro nicht nehmen ? Ne Vonovia zu 16 Euro ? Ne Allianz zu 160 Euro ? Ne BMW zu 50 Euro ?

In einigen Jahren werde ich vermutlich im Rahmen einer anderen Turnaround Story in nem anderen Forum in einer ähnlichen Situation bei einem Unternehmen dann noch die Bayer Aktie zu 28 Euro in meine Aufzählung aufgenommen haben.

Letztendlich, ich möchte die ganzen Argumente und Analysen gar nicht wiederholen. Bayer hat derzeit Probleme, keine Frage. Die Pipeline könnte etwas voller sein (man hat dies erkannt und arbeitet daran) und Glyphosat wird vermutlich etwas mehr kosten als zurückgestellt. Allerdings ist man hier sehr sehr weit von einer existenzbedrohenden Lage entfernt und selbst im ausbaufähigen Geschäftsjahr 2023 ist ein Core EPS von etwa 6,40 Euro zu erwarten. Bei einer Ausschüttungsquote von ca. 30 Prozent der vergangenen Jahre könnte das noch immer zu ner Dividende von 1,80 Euro herum führen (oder auch nicht, mal abwarten). Man hat genug in der Pipeline um zumindest bisher 80 bis 85 Prozent der Patentklippe aufzufangen und selbst im Worst Case einer Insolvenz der risikotragenden Einheit der Glyphosatrisiken wäre gerade mal ein Umsatzanteil von 5 mrd Euro verloren. Der Rest der 93 mrd Euro Unternehmenswert oder meinetwegen (nehmen wir noch nen Abschlag von weiteren 30 Prozent vor) nur 60 mrd wäre noch immer ein Kurs der mehr als doppelt so hoch wäre wie jetzt.

Insoweit, ganz im Sinne des Titels dieses Threads: 1) Der aktuelle Kurs ist absurd und die Abschläge sind massiv übertrieben. 2) Börsen übertreiben für gewöhnlich in beide Richtungen. Gerade nach unten. Danach kommt nach oben.

Danach werd ich auch mit einer kleinen Position rein gehen.

Hab ich schon relativ häufig beobachtet.

Hast Du eigentlich irgendwas von dem gelesen, was ich da oben zahlreich geschrieben hab oder Bestand Dein Wirken darin, Deinen Darminhalt einfach mal auf den Tisch zu entleeren ?

Weiter oben wird in der SZ dargelegt, wie Banker von Barclays zu einem Gesamtwert der einzelnen Sparten Bayers in Höhe von 93 mrd Euro kommen. Dann notiert der Börsenkurs zu 28 Euro herum und die User finden scharenweise den Weg in die Threads mit "Bald wertlos ?".

Die Wahrheit liegt wohl irgendwo zwischen 28 und 93 mrd Euro.

pausenlos negative Meldungen, die zudem immer wieder wiederholt werden, lassen derzeit eine sehr negative Stimmung entstehen. Die negativen Meldungen sind zudem teilweise nichts wirklich Neues (ewige Klagen, Auslaufen der Patente) oder nur reine Spekulationen, wie ein möglicher Rauswurf aus dem EuroStoxx. Die positiven Meldungen, die es auch gibt, nimmt man derzeit nur am Rande wahr.

Das Core EPS von über 6 Euro in 2023 zeigt, dass auch die aussagen, Bayer sei bald insolvent eigentlich nicht zu halten sind. Alleine die Möglichkeit, die Dividende einzubehalten bietet einen Handlungsspielraum von 2 Mrd. Euro pro Jahr. Natürlich wäre das nicht schön für uns Aktionäre, aber das zeigt, was noch möglich ist.

Selbstverständlich hat Bayer einige Baustellen. Aber man arbeitet daran. den vielbeschworenen Untergang der Pharma-Sparte sehe ich nicht. Hier bietet die Pipeline einiges an Potential, um die Umsatzeinbußen durch den Wegfall der Patente zu kompensieren.

Der kritischste Punkt sind die Klagen. Hier muss man eine Endgültige Lösung finden - auch wenn sie teuer sein sollte - damit endlich jeder weiß, woran er ist.

Und natürlich erhoffe ich mir am 5.3. Antworten auf die Fragen, wie man mit den Klagen nun weiter umgehen will und wie man die Schulden reduzieren will.

Sollte der Kurs weiter fallen, werde ich weiter zukaufen. Auch ich sehe hier eine Turnaround-Story, die, wenn sie einmal beginnt, länger anhalten wird. Aber dazu muss der CEO nun liefern.

Und immer schön der Disclaimer am Schluss:

Hinweis auf Interessenskonflikte

Der Vorstandsvorsitzende und Mehrheitsinhaber der alleinigen Gesellschafterin der finanztreff GmbH, Herr Bernd Förtsch, ist unmittelbar und mittelbar Positionen über die in der Publikation angesprochenen nachfolgenden Finanzinstrumente oder hierauf bezogene Derivate eingegangen, die von der durch die Publikation etwaig resultierenden Kursentwicklung profitieren können: Bayer.