Meyer Burger Technology AG - AB 2022

das ira insgesamt ist ziemlich sicher, obwohl es einzelne sparmassnahmen hier und dort durchaus geben könnte, die budgetdiskussionen in den usa sind bekanntlich noch deutlich härter als dieses jahr in deutschland.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Meyer Burger Technology |

Da viele viele Investitionen in Staaten passieren die Republikaner führen. Und die Arbeitsplätze werden sie mit Nichten streichen wollen. Und schauen wir erstmal wer die Wahlen gewinnt...

obwohl die meisten chinesischen hersteller aktuell auf top/con setzen, eine weiterentwicklung des alten standards perc, hat gemäss vielen experten die technik von meyer burger auf dauer mehr potential. auch einer der ganz grossen, longi, forscht an daran. aktuell gerade mit neuer rekordzelle:

https://pv-magazine-usa.com/2023/12/20/...on-back-contact-solar-cell/

Optionen

| Boardmail an "isostar100" |

Wertpapier: Meyer Burger Technology |

Angehängte Grafik:

screenshot_2023-12-20_at_16-59-....png (verkleinert auf 38%)

screenshot_2023-12-20_at_16-59-....png (verkleinert auf 38%)

Es wird wohl noch dauern bis es wieder Positives zu berichten gibt ... also wirds eher runter gehen.

Es wird also sicher eine Zeit dauern, falls bzw. wann wir den vierten Angriff auf die € 0,70 sehen werden.

Vielleicht schnell MB im Jänner dafür deutlich nach oben...

Den Preisverfall, das Dumping chinesischer Anbieter in der Heftigkeit konnte man nicht unbedingt erwarten. Die Politik scheint dieses Mal anders damit umzugehen als vor 10 Jahren.

Aber MBT muss trotzdem seine eigene Story haben. Und die muss am Ende schwarze Zahlen schreiben.

Meiner Meinung nach ist der Kurs schon recht ausgeschossen. Nennenswert hoch geht es erst wieder mit klaren Signalen seitens Markt, Unternehmen und/oder Politik.

Die weltweite Nachfrage ist da und wird weiter hoch bleiben. Vermutlich sogar noch deutlich steigen. Die Welt hat TW-Bedarfe. Jährlich. Auch das ein Unterschied zur jüngeren Vergangenheit: die Welt baut um!

Wenn es MBT endlich gelingen sollte einen schwarzen Business Case mitsamt einer weiteren Wachstumsstory zu präsentieren, sehen wir wieder alte Kurse. Und vermutlich dann auch deutlich mehr.

1. Markstart Meyer Burger Tile

2. Resilienzbonus Deutschland

3. Produktionsstart USA Ende Jahr 2024

Optionen

| Boardmail an "bugs1" |

Wertpapier: Meyer Burger Technology |

Moderation

Zeitpunkt: 24.12.23 15:15

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

Zeitpunkt: 24.12.23 15:15

Aktion: Löschung des Beitrages

Kommentar: Verdacht auf Spam-Nutzer

https://www.spiegel.de/wirtschaft/unternehmen/...ac-b0ca-262b8f07c186

Und das interessiert viele Kunden primär.

Die Qualitätsmerkmale interessieren leider viele zunächst nicht.

Und die Unterschiede sind ja auch nur für Experten lesbar.

Und Zwangsarbeit, sauberere Modulproduktion, o.a. interessiert leider auch nicht so, dass es MBT nutzen würde.

ABER: wenn das Dumping ausgeglichen wäre, dann wäre das bei ähnlichen Preisen sicher anders. Kunden wären sicher bereit einen kleinen Aufschlag zu zahlen, weil dann auch wieder die anderen Argumente mehr Gewicht hätten.

Das Dumping ist das Hauptproblem.

Das wäre Mal interessant wer da wo Stände.

Die 10cm breiteren Module aus China haben halt mehr Fläche.

https://www.meyerburger.com/de/balkonkraftwerke

Hab mir mal die Installateure angeschaut die Liste wächst auch von Monat zu Monat.

Studien sind so ne Sache, da kann man viel "hintricksen". Viele verstehen auch gewisse Kennwerte nicht bzw werden falsch interpretiert.

Siehe Nennleistung, da sind größere Module im Vorteil. Chinesische Moduöe sind eben kostengünsitger das war allen klar, da muss man eben mit anderen Dingen punkten.

- Langlebigkeit

- hohe Ausbeute bei Schwachlicht

- hoher Ertrag auch bei hohen Temperaturen

- MADE in Germany

- Umweltverträglich prodoziert ...

...

Im übrigen sollte man sich auf Nennleistung pro/m2 beziehen. Wie es MB macht, allerdings nicht auf der Eingangsseite.

https://www.meyerburger.com/de/solarmodule

Unter 20 Rappen kann kann man sich schon ein paar MB ins Depot legen. Nächstes Jahr kommt noch das Solarpaket I+II.

MB war einfach bei 70 Rappen einfach zu teuer, ärger mich auch ein bisschen weil ich nur einen Teil verkauft habe bei 0,6xx und bei 0,50 noch überlegt habe noch eine Teil zu verkaufen. Egal ist jetzt nur ein kleiner Teil vom Depot und eh ein eher spekulativer Wert. Wird schon werden in China drosseln sie die PRoduktion und auch den Export. Bei den Preisen können auch die nicht überleben. Im 2. Halbjahr ist das durch, die Preise der teuren Segmente stabiliesieren sich schon. Alles wird gut. :-)

Bezweifelt wirklich jemand, das die chinesischen Modulhersteller subventioniert werden und aktuell ein überversorgter Dumping-Markt stattfindet ?

Optionen

| Boardmail an "bugs1" |

Wertpapier: Meyer Burger Technology |

Wünsche MB viel Erfolg mit den Balkonkraftwerken. Ich bin auf die WRs gespannt, SMA hat leider keine passenden µWRs, sonst könnte man ein 100% made in Germany-Produkt zusammenzimmern!

Da Meyer Burger ja ein großes Werk in den USA aufbaut und quasi ein halbes US-Unternehmen ist, würde für mich Sinn machen, wenn Meyer Burger die Notierung an der Nasdaq anstrebt. Ich würde mich wetten trauen, dann sehen wir bei MB ganz andere Kurs als diese € 0,20 Kurse - dann würde es wohl einen Reverse Split von 10:1 geben (also 2 Euro pro neuer Aktie) und MB würde an der Nasdaq wahrscheinlich mit $ 5,- bis 7,- in den Handel gehen.

Was meint ihr?

vielleicht auch ganz hübsch mit enkeln.

und was eine direkte notierung an der nasdaq betrifft, ja das könnte in zukunft durchaus sinn machen für mbt. bloss, eine notierung kostet auch geld und dann muss man noch die us bilanzvorschriften vollziehen, was auch einiges kostet an geld und personalaufwand, die bilanzvorschriften unterscheiden sich in gewissen punkten von land zu land; zb was abschreibungen, bewertungen etc betrifft. ich denke, das dies aus nachvollziehbaren gründen für mbt noch keine option ist.

Optionen

| Boardmail an "isostar100" |

Wertpapier: Meyer Burger Technology |

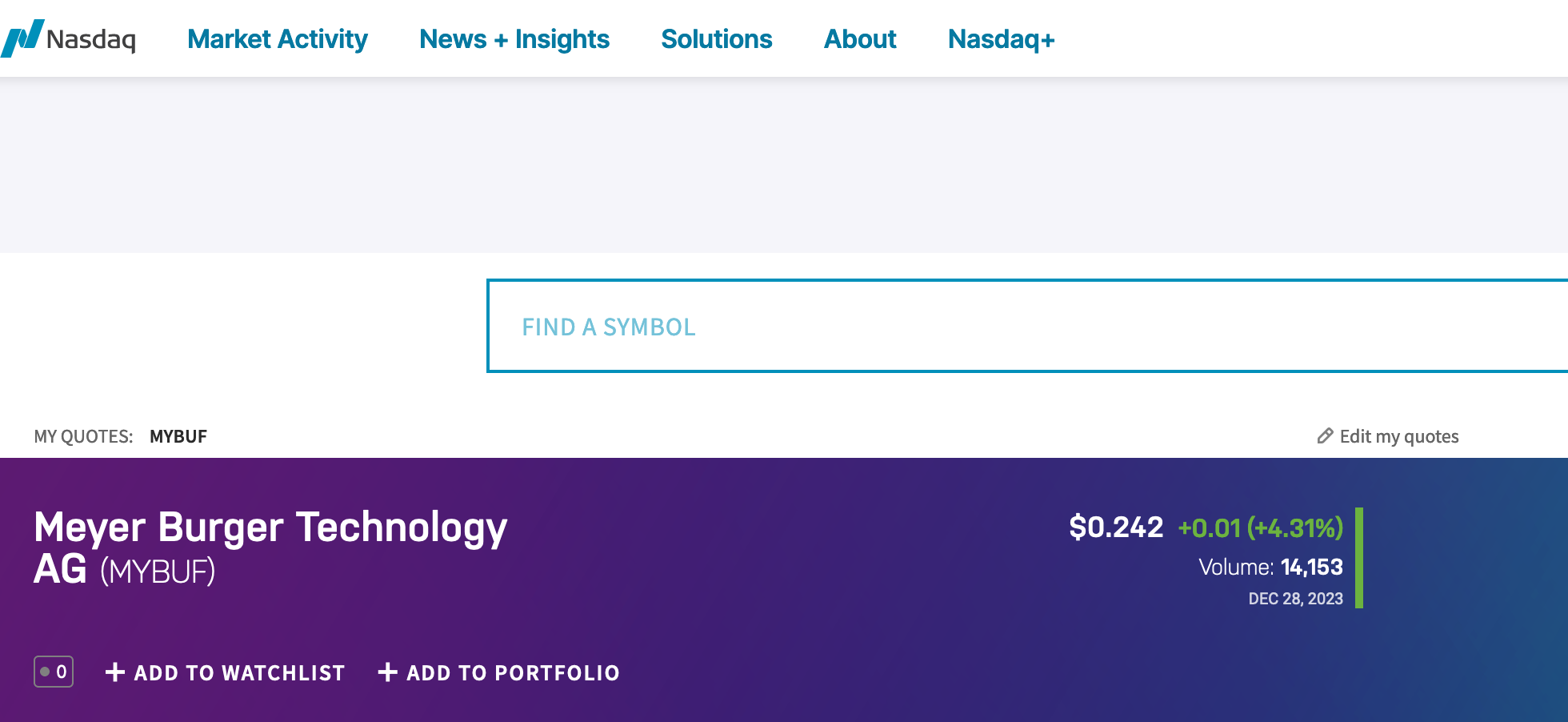

https://www.nasdaq.com/market-activity/stocks/mybuf

Optionen

| Boardmail an "isostar100" |

Wertpapier: Meyer Burger Technology |

Angehängte Grafik:

screenshot_2023-12-29_at_12-31-50_mybuf.png (verkleinert auf 26%)

screenshot_2023-12-29_at_12-31-50_mybuf.png (verkleinert auf 26%)

Vielleicht, wenn das neue Werk in Produktion geht und Meyer Burger die Solarzellen "Made in U.S.A." verkauft, vielleicht gibt es dann einen Run auf die MB Aktien. Ein Boden scheint jedenfalls gefunden.

2 Nutzer wurden vom Verfasser von der Diskussion ausgeschlossen: bordguard, Karlchen_V