Ökoworld (ehem. Versiko) mit attraktiver Dividende

Mitsch ging es um die PerformanceFee, die quartalsweise berechnet wird. Ich dachte, sie wird täglich berechnet. Das hat Mitsch auch nachvollziehbar begründet.

Dir (und später Thebat-Fan) ging es um den highwatermark, der sich angeblich immer am ATH ausrichtet. Das ist ja ein anderes Thema.

@Thebat-Fan,

ETFs und aktiv gemangte Fonds sind ja ein Unterschied. Finde ich schon okay, wenn es da sonstige Gebühren gibt, solange die deutlich unter 5% liegen.

Mein wikifolio hat übrigens 15% PerformanceFee, und die wird täglich berechnet. Und der highwatermark wird jedes Jahr am 1.Januar zurückgesetzt. Ich finde immernoch, dass in dem Punkt es ziemlich lächerlich wäre, wenn man den highwatermark am ATH ausrichtet und nicht am Jahreshoch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ökoworld AG |

Das derzeitige steuerliche Abgeltungssystem siehst du bekanntermaßen ja auch noch super sozial und feste Tantiemen von über 2 Prozent sind für dich nicht der Rede wert.

Ich finde Ökoworld-Fonds-Anleger sollten nicht nur mit gutem Gewissen abgespeist werden, sondern auch mit einer potentiell erzielbaren Rendite für ihr eingesetztes Risikokapital.

Das "lächerlich" bezog sich doch nicht auf auf die 2% Tantieme. Wo habe ich denn bitte geschrieben, dass diese nicht der Rede wert wären? Ganz im gegenteil habe ich in diesem Punkt zugestimmt und gesagt, solange diese unter 5% liegen, finde ich es okay.

Das "lächerlich" bezog sich auf den highwater mark auf Basis des ATH.

Wie gesagt, wieso recht denn dort nicht ein Jahreshoch aus? Vielleicht kannst du mir das ja erläutern.

Lächerlich ist es für mich insofern als das wie schon mehrmals erwähnt, kein Fiondsmanager in den Jahren nach einer Baisse Geld durch PerformanceFees verdienen kann, und das jahrelang, selbst wenn er super Renditen für seine Investoren erwirtschaftet. Das kann dch nicht sinnvoll sein. Oder wie siehst du das?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ökoworld AG |

Aber schau, die Gesellschaft kassiert risikolos 2,2 Prozent ab und der Anleger soll obendrauf noch 10% Fee für eine "positive" Performance berappen.

Du argumentierst, dass es für den Fondsmanager unbefriedigend ist, wenn sein Fonds nach einer längeren Baisse deutlich unter ATH notiert und er dann ein Jahr lang ein gutes Händchen hat und nichts zusätzlich abkassieren kann. Dass das blöd für ihn ist, verstehe ich soweit.

Ich finde aus Anlegersicht aber dann noch eine gebotene Zurückhaltung als Selbstverständlichkeit. Diese wollen schließlich ihr Geld auch mehren.

Ich hätte aus deren Sicht jedenfalls kein Verständnis für etwas zusätzlich und außerordentlich zu bezahlen, wo bestenfalls kein Mehrwert entstanden ist bzw. ein Teil der Anleger noch auf Buchverlusten sitzt.

Ich finde 2,2% nicht viel für einen aktiv gemanagten Fonds. Bei dir klingt das so als wäre das Abzocke, wenn man dann noch 10% PerformanceFee zahlt. Die zahlt man doch nur bei guter Performance.

Du wirst entgegnen, dass man als Investor davon nach einer Baisse nichts hat. Aber sind wir doch mal ehrlich. Die meisten Anleger halten doch nicht einfach etliche Jahre an einem Investment fest. In einer Baisse verkaufen sie entweder oder sie kaufen nach. Oder kennst du noch viele Leute, die 2005/06 ein bestimmte Aktie ode Fonds gekauft haben und dann bis heute gehalten haben? Dürften wahrscheinlich 1-2% aller Anleger so handeln.

Das heißt, wer in der Baisse bei niedrigen Kursen zukauft, wird auch von der Performance des Fonds profitieren. Wieso sollte der Fondsmanager nicht profitieren, erst recht wenn er für so eine Baisse wie 2002 oder 2008 nix kann. Wenn man nicht gerade Dirk Müller mit extrem wenig Vola heißt, wird fast jeder Fondsmanager in so einer Krise betroffen sein. Und dafür soll er dann 5 Jahre und mehr bestraft werden? Und vor allem, was heißt das eigentlich für Ökoworld und deren Aktie? Durch dieses highwater Mark Prinzip (wenn ihr recht habt) ist dann ja jede KGV oder KCV Argumentation für die Katz. Was bringt uns ein KGV von 8-9 für 1-2 Jahre, wenn danach 5 Jahre in Folge ein großer Teil der Gewinne komplett wegbricht?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ökoworld AG |

In Deutschland ist ein aktiver Anleger an der Börse immer noch in der absoluten Minderheit.

Viele Flüchtlinge der Negativzinspolitik setzen auf einen von Profis gemanagten Fond, weil das eine

gewisse Form der Sicherheit vermittelt. Dann auch gerne als Sparvertrag, also monatlich

eine fixe Summe. Das zieht sich sehr oft über Jahre hin. Da wird nicht dauernd ge- oder verkauft.

Meiner Meinung nach deutlich mehr als 1-2% der Anleger, wie Du vermutest.

Die Leute geben selbst zu, von der Börse nichts zu verstehen. (Viele in meinem Bekanntenkreis)

Insofern fände ich es als Anleger auch eher negativ, dass der Manager sobald das erste Hoch zu sehen ist, schon wieder gut abschöpft, und meine Performance damit schmälert.

Weniger ist manchmal mehr. Ich sage immer leben und leben lassen. - Dann finden die "günstigen" Fonds auch viele neue Freunde, und das ist manchmal wichtiger als der schnelle Gewinn zwischendurch.

Und wer mit Sparplänen arbeitet, profitiert ja genauso wie ich es vorhin beschrieben habe. Wieso soll der Fondsmanager nicht vom höheren Investitionsvolumen im Fonds profitieren dürfen, also von Anlegern, die bei tieferen Kursen über Sparpläne etc. zugekauft haben?

Die Flüchtlinge der Zinspolitik gibt es ja noch nicht lange. Die haben bisher noch keine Baisse erlebt. Was meinst du was die bei stark sinkenden Kursen tun werden? Einfach weiter halten und sich dann über die schlechte Performance des Fonds beschweren, oder werden sie verkaufen oder zukaufen?

Na ja, wenn ich die Meinungen hier so lese, werde ich wohl mein Wikifolio schließen müssen. ;)

Ist ja voll die Abzocke mit 15% Fee. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Ökoworld AG |

(Man verdient doch nicht schlecht)

-Und nicht jeder ist ein Sparplan-Sparer. Das war eigentlich mehr der Hinweis auf die "eigene" Inaktivität der Anleger.

Diese Inaktivität trifft auf viele Anleger diesen Typs zu, die einmalig gekauft haben, und "liegen lassen"

- Gut die Abzocke bei Deinem Wikifolio muß natürlich gestoppt werden. :-)

Nachdem Katjuscha, könig und langen1 die Nachtschicht übernommen haben, mache ich mal die Frühschicht. Sozusagen Dreischichtbetrieb im Ökoworldthread. Soll keiner sagen, dass hier nichts "gschafft" wird. :)

Für einen Mensch der sich Fondsanteile kauft, ist letztendlich nur eine Zahl von Bedeutung. Es ist die Zahl, die "unter'm Strich" steht. Die Zahl, die die jährliche (Wert-)Steigerung des eingesetzten (Risiko-)Kapitals aufzeigt.

Die Zahlen die bei den Fonds von Ökoworld "unter'm Strich" stehen, lauten:

Ökoworls Ökovision Classic: 6,68% pro Jahr (seit Mai 1996)

Ökoworld Growing Markets 2.0: 12,42% pro Jahr (seit September 2012)

Ökoworld Rock'n`Roll Fonds: 5,59% pro Jahr (seit Oktober 2008)

Ökoworld Klima: 7,00% pro Jahr (seit August 2007)

Ökoworld Water for Life: 6,79% pro Jahr (seit Januar 2008)

Für den Fondsanleger der in Ökoworldfonds investiert ist/beabsichtigt, in Ökoworldfonds zu investieren, gibt es zwei Möglichkeiten:

1) Die Zahl die "unter'm Strich steht, gefällt.

2) Die Zahl die "unter'm Strich steht, missfällt.

Bei Möglichkeit 1, bleibt der Anleger investiert/investiert der Anlageinteressierte

Bei Möglichkeit 2, geht der Anleger raus/sucht sich der Anlageinteressierte einen Fonds, bei dem ihm die Zahl die "unter'm Strich" steht, (besser) gefällt.

Wie hoch die Kosten für Ausgabeaufschlag/Managementgebühren/Feezahlungen sind - im Grunde für den Anlageinteressierten unwichtig. Außer, ob sie ihren Preis wert sind.

Die Betrachtung des Nettogeldflusses (Danke! an diejenigen User, die immer wieder mal den Nettogeldzufluss hier aufzeigen) zeigt, dass es viele Anlageinteressierte gibt, die die Kosten als preiswert ansehen. Würde ich persönlich auch so sehen, da die oben aufgelistete Performance nach Kosten, jeweils eine schöne Zahl ist. Um die ich mich als Fondskäufer keine weiteren Gedanken machen muss, sobald ich die Fondsanteile gekauft habe. Denn das ist ja das, was viele Menschen wollen, die in Fonds investieren: Geld vermehren, ohne sich (weitere) Gedanken machen zu müssen. Und das hat halt - wie so vieles im Leben - seinen Preis.

Eine Sache noch ...

Ökoworld reitet gewissermaßen auch auf einer (Nachhaltigkeits-)Welle. Wie lange diese Welle trägt - ob ein, zwei Jahre oder ob noch viel länger - hängt aus meiner Sicht u.a. und vor allem davon ab, wie lange die Politik den Geldstrom in die Nachhaltigkeit lenkt. Und da für die Politik (und für die Gesellschaften dieser Welt) der Klimawandel noch längere Zeit ein Thema sein dürfte, spricht vieles dafür, dass Ökoworld (und die Fondsanteilsbesitzer) noch längere Zeit von der Welle getragen werden.

Und natürlich auch die Menschen, die sich Aktien von Ökoworld ins Depot geholt haben. ;-)

Optionen

| Boardmail an "AngelaF." |

Wertpapier: Ökoworld AG |

Optionen

| Boardmail an "unratgeber" |

Wertpapier: Ökoworld AG |

Die Einnahmen aus Verwaltungsgebühren sind prinzipiell wiederkehrender Natur und könnten schon in 2-3 Jahren doppelt so hoch wie der gesamte Umsatz des letzten Jahres sein. Da werden sich dann schön Skaleneffekte zeigen. Und die Performancegebühren sind dann quasi ein zusätzlicher Bonus, der in guten Jahren noch oben drauf kommt. Sicherlich wird es auch mal schlechte Jahre ohne großartige Performance Fees geben. Wenn man aber im Mittel mit 8% Rendite der Fonds rechnet, dürfte das ganz gut hinkommen. Die Richtung stimmt hier definitiv und aktuell halte ich die Vision 2025 mit 25€ EPS weiterhin für nicht unrealistisch. Deswegen kaufe ich weiterhin regelmäßig Anteile dazu.

Optionen

| Boardmail an "Mitsch" |

Wertpapier: Ökoworld AG |

Aus dem Verkaufsprospekt kopiert (ohne Formatierung). Rechnet man alle Gebühren zusammen, kommt man als einfacher Anleger auf 2,2% p.a. plus Performancegebühr.

Verwaltungsgebühr 1,76% p. a. 1,76% p. a. 1,36% p. a. 1,36% p. a.

Performancegebühr bis zu 10 % der Anteilwertentwicklung, sofern der Anteilwert zum Quartalsende höher ist als der höchste Anteilwert der vorangegangenen Quartalsenden bzw. am Ende des ersten Quartals höher als der Erstanteilwert (High Watermark Prinzip).

High Watermark Prinzip: bei Auflage des Fonds ist die High Watermark identisch mit dem Erstanteilwert.

Falls der Anteilwert am letzten Bewertungstag eines folgenden Quartals oberhalb der bisherigen

High Watermark liegt, wird die High Watermark auf den errechneten Anteilwert am letzten Bewertungstag jenes Quartals gesetzt. In allen anderen Fällen bleibt die High Watermark unverändert.

Die Anteilwertentwicklung („Performance des Anteilwerts“) wird bewertungstäglich durch Vergleich

des aktuellen Anteilwerts zum höchsten Anteilwert der vorangegangenen Quartalsenden (High

Watermark) errechnet. Bestehen im Fonds unterschiedliche Anteilklassen, wird der Anteilwert pro

Anteilklasse für die Berechnung zugrunde gelegt.

Performancegebühr Zur Ermittlung der Anteilwertentwicklung werden evtl. zwischenzeitlich erfolgte Ausschüttungszahlungen entsprechend berücksichtigt, d.h. diese werden dem aktuellen, um die Ausschüttung reduzierten, Anteilwert hinzu gerechnet.

Die Performance Fee wird, beginnend am Anfang jedes Quartals, bewertungstäglich auf Basis der oben

erwähnten Anteilwertentwicklung, der durchschnittlich umlaufenden Anteile des Quartals, sowie dem

höchsten Anteilwert der vorangegangenen Quartalsenden (High Watermark) errechnet.

An den Bewertungstagen, an denen der aktuelle Anteilwert die High Watermark übertrifft, verändert

sich der abgegrenzte Gesamtbetrag nach der oben dargestellten Methode. An den Bewertungstagen, an denen der aktuelle Anteilwert die High Watermark unterschreitet, wird der abgegrenzte Gesamtbetrag aufgelöst. Als Basis der Berechnung werden die Daten des vorherigen Bewertungstages (am Geschäftsjahresende taggleich) herangezogen.

Der zum letzten Bewertungstag der Abrechnungsperiode berechnete Betrag kann, sofern eine auszahlungsfähige Performance Fee vorliegt, dem Fonds zulasten der betreffenden Anteilklasse am Ende des Quartals entnommen werden.

Verwahrstellengebühr 0,04 % p. a.

Administrationsgebühr 0,05 % p. a.

Zentralverwaltungsgebühr 0,015 % p. a.

Betreuungsgebühr 0,20 % p. a. zahlbar an die Verwaltungsgesellschaft als Vergütung für die besonderen Erfordernisse bei der Unterstützung der privaten und institutionellen Anleger sowie von deren Anlageverwaltern und Beauftragten im Hinblick auf das ökologische, politische und soziale Engagement des Teilfonds.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: Ökoworld AG |

habe ich mal Excel angeworfen und bin zu diesen Ergebnissen gekommen:

Performance Fees im 1.HJ 2021: 33 Mio

Verwaltungsgebühren 2021e: 58 Mio

Die Annahmen dazu:

Mittezufluss pro Monat 80 Mio bis zum Jahresende

1,76 % für die Performance-Fee und

High Watermark Ende Q1 zu Ende Q4 und Ende Q2 zu Ende Q1

Unberücksichtigt sind: Abzüge für die Bestandsprovisionen &

Zuschläge für einen Ausgabeaufschlag

Damit ist die Prognose für die Umsatzerlöse 2021e von Mitsch (3.6.2021)

jetzt schon ziemlich gesichert und es besteht die Option

das es auch in diesem Jahr schon über 100 Mio werden könnten.

80 Mio im Monat

oder

250 Mio pro Quartal

Ich denke das ist so etwa die run rate die wir jetzt so seit 2-3 Quartalen haben.

Wenn im Herbst das Thema Klimawandel/Nachhaltigkeit wieder etwas stärker die

öffentliche Diskussion bestimmt oder im Vorfeld der Wahl ESG bei der Geldanlage breit diskutiert wird,

dann ist da auch deutlich mehr drin.

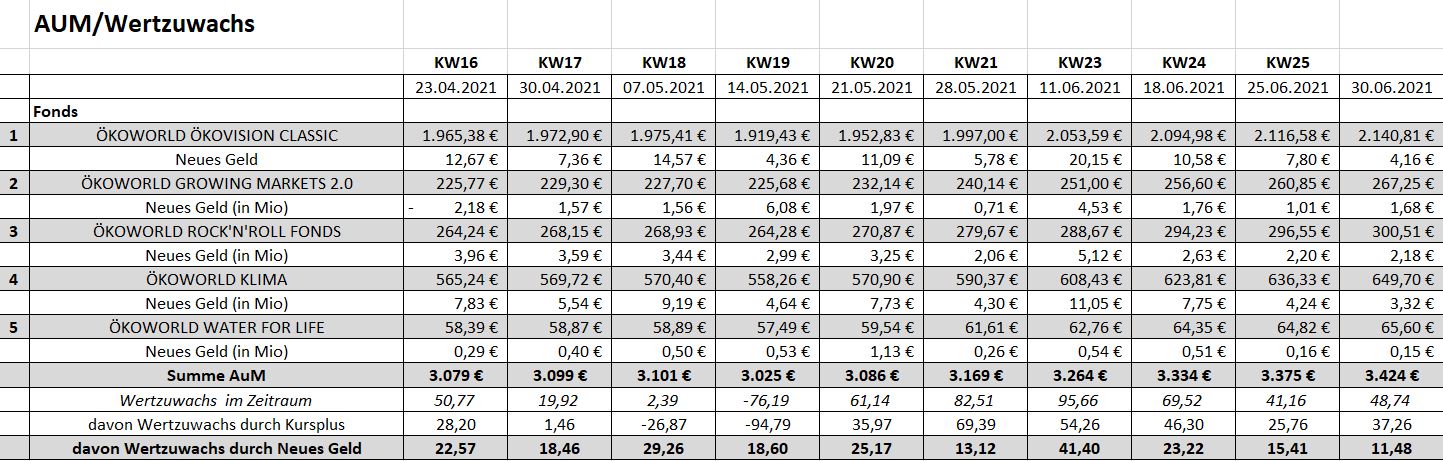

Wer es etwas genauer Wissen möchte, hier auch für die letzten KW

Angehängte Grafik:

__koworld_aum_bis_30jun2021.jpg (verkleinert auf 35%)

__koworld_aum_bis_30jun2021.jpg (verkleinert auf 35%)

vorweg möchte ich mich erst einmal für die bislang sehr guten Beiträge bedanken, es macht wirklich Freude sich durch eure Beiträge zu lesen!

Ich stehe kurz vor dem Einstieg in dieses Unternehmen, auch wenn sich der Kurs auf einem hohen Niveau befindet, teile ich eure Schätzungen, dass das Ganze gerade erst der Anfang sein kann und man hier ein solides Geschäftsmodell erwirbt.

Sollte das Wachstum so weitergehen, halte ich die Zahlen bis 2025 für absolut realistisch und würde den heutigen Kurs immer noch als günstig bewerten. Sollte der Markt kurzfristig nachgeben, kaufe ich weiter nach (was ich uns allen Wünsche ;-) )

Nun meine Frage:

Ich invertiere sehr gerne, um meine Risikoposition zu beleuchten.

Was ist eurer Meinung nach notwendig, um das Geschäft zuverlässig scheitern zu lassen?

Würde mich freuen, wenn ihr einfach mal ein paar Gedanken in den Raum werft!

Optionen

| Boardmail an "ZGraham" |

Wertpapier: Ökoworld AG |

@the bat: sicher, dass alles über 1,76% nicht an externe Stellen direkte geht?

also da wird kein Insti einsteigen ;)

Optionen

| Boardmail an "biergott" |

Wertpapier: Ökoworld AG |

@moneymakerz:

Soweit ich das sehe, wird ein großer Teil der überschießenden Gebühren an die den jeweiligen Fonds verwaltenden Gesellschaften gehen. Und die sind mit Sicherheit 100%ige Tochtergesellschaften der Ökoworld AG.

Also per Saldo sind es 2,2%, davon werden dann diverse Fremdkosten und Kosten bei den Tochtergesellschaften bestritten. Betrachtet man es aber auf Konzernebene (konsolidiert), dann nimmt Ökoworld die 2,2% Gebühr ein.

Optionen

| Boardmail an "Thebat-Fan" |

Wertpapier: Ökoworld AG |

Sparkassen etc. die aktuell unsere Produkte anbieten wollen stehen auf Warteliste bis November.

Da merkt man ja wie viele Anfragen die haben.

Aktuell 3,425 Milliarden €