mwb fairtrade Wertpapierhandelsbank, WKN: 665610

Optionen

| Boardmail an "Obelisk" |

Wertpapier: mwb fairtrade Wertpapie |

Zahlen für das erste Halbjahr kommen am 14. Juli. Werden diese eine ähnliche Richtung einschlagen wie die Halbjahreszahlen in 2020 kann mit einer gleichen - wenn nicht sogar höheren - Dividende für 2021 gerechnet werden.

Wenn dann auch noch eine Handelsblatt wie der Aktionär auf den Zug aufspringt, könnten schnell Kurse von 20,- EUR kommen....

Optionen

| Boardmail an "Obelisk" |

Wertpapier: mwb fairtrade Wertpapie |

Statt ihrer monatlichen Kapitalinfo, die wohl kaum jemand liest, könnten die auch mal was zum Quartalsverlauf sagen.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: mwb fairtrade Wertpapie |

Optionen

| Boardmail an "Obelisk" |

Wertpapier: mwb fairtrade Wertpapie |

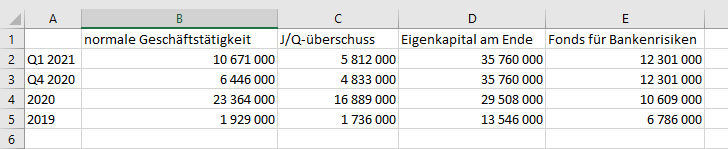

"Das Ergebnis der normalen Geschäftstätigkeit vor Zuführung zum Fonds für allgemeine Bankrisiken liegt mit TEUR 10.671 deutlich über den TEUR 6.446 des Vorjahresquartals."

Auch der Umsatz ist viel besser als von mir erwartet und viel besser als Vorjahr. Da kann man fast davon ausgehen, dass die Dividende nachhaltig ist, bzw. nächstes Jahr noch steigt.

Optionen

| Boardmail an "Obelisk" |

Wertpapier: mwb fairtrade Wertpapie |

dass man sich bei diesem Investment auch für die längere Zukunft keine großen Sorgen machen muss.

Bis vor kurzem hat man gehofft, dass 2020 nich die positive Ausnahme war, und zeigt sie dass es nicht nur so gut bleibt sondern noch besser wird.

Angehängte Grafik:

mwb.jpg (verkleinert auf 70%)

mwb.jpg (verkleinert auf 70%)

Für die Dividende wird der Risikofond nicht berücksichtigt. Wenn es so weiter geht, mit ca. 1 EUR/Gewinn pro Quartal, sollten wir dieses Jahr eine Dividende von ca. 2 EUR bestätigen können.

Bei einem KGV von 15 und unter Hinzurechnung der Abführungen für den Risikofonds, könnte die Aktie bei ca. 60 stehen (Gewinn von 7.5 Mio/Quartal = 30 Mio/Jahr = 450 Mio Bewertung bei KGV von 15 = 60 EUR/Aktie). Natürlich werden wir da nicht so schnell hinkommen - soll aber zeigen, dass hier ordentlich Luft nach oben ist, solange der Börsenumsatz boomt. Ca. 30 EUR halte ich in den nächsten Monaten bei diesem erfolgreichen Geschäftsverlauf für durchaus möglich. 20 EUR ist für mich nun die Untergrenze.

Bei der Divi & den vorläufigen Q1 Zahlen sehe ich für das nächste Jahr ebenfalls eine Dividende von ca. 2,00 EUR ;-)

Optionen

| Boardmail an "Obelisk" |

Wertpapier: mwb fairtrade Wertpapie |

Moderation

Zeitpunkt: 23.04.21 10:45

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel-ID

Zeitpunkt: 23.04.21 10:45

Aktionen: Löschung des Beitrages, Nutzer-Sperre für immer

Kommentar: Doppel-ID

Optionen

| Boardmail an "Obelisk" |

Wertpapier: mwb fairtrade Wertpapie |

Vielleicht stocken sie den Anteil an Tradegate auf? Dagegen spricht für mich, dass Tradegate recht teuer ist und sie nur eine Minderheitsbeteiligung kaufen könnten.

Vielleicht holen sie sich die innovative L&S AG? Vorteil ist ein günstiger Preis, gute Aufstellung bei den Neobrokern und die Aktiensturktur macht eine Übernahme möglich.

MWB kommt wohl eher nicht in Betracht, da zu klein. Weiter macht MWB kein Privatkundengeschäft, sondern Mittelstands-Geschäft.

Mich würde eine Beteiligung bzw. eine Übernahme von L&S nicht wundern.