TUI 2007: Erholung oder Zerschlagung?

Nachdem die jetzt ihren Willen gehabt haben, kann der Kurs wieder zurück auf ein angemesseneres Niveau ;-) Bis zur HV dürfen dann meinetwegen gerne die Jahresendstände 2023 erreicht werden.

Meinung ohne Empfehlung

Höhe der Short-Position: 0,69 %

Auch der Hebelschein-Spekulant kommt nun mit unglaublichem Kursziel (höhe nicht bekannt)

10.37€ (Durchschnitt)

hier ersichtlich wie z.B Jeffries die Meinung ändert:

10.01.§ BERNSTEIN RESEARCH stuft TUI auf 'Neutral' 6,80 +9 %

03.01.§ BERNSTEIN RESEARCH stuft TUI auf 'Neutral' 6,80 +9 %

11.12.23§ DEUTSCHE BANK RESEARCH stuft TUI auf 'Buy' 10,50 +68 %

07.12.23§ JEFFERIES stuft TUI auf 'Hold' 7,0 +12 %

06.12.23§ BARCLAYS stuft TUI auf 'Underweight' -

06.12.23§ JEFFERIES stuft TUI auf 'Hold' 6,10 -3 %

wie weit der Bot der Börse.de mit einer Runterstufung Einfluss auf den Rückschlag hatte ist mir nicht klar. Weiterhin gehe ich nun von einer Stabilisierung aus. Es lebe der Turismus :-)

Bei Tui sieht (fast) alles recht gut aus, damit ist nicht der Kurs gemeint. Buchungen, Einnahmen, Ausblick,... alles gut, leider sind die Schulden immer noch sehr hoch. Das Risiko einer KE bleibt für mich deshalb bestehen, zumal die Geschäftsführung schon sehr "viel Erfahrung" damit gesammelt hat. Leichter kommt man nicht an Geld als mit einer KE, was interessiert dann schon der Kurs! Eine klare Aussage seitens Tui, dass keine weitere KE die nächsten 2-3 Jahre ansteht, würde das Risiko heraus nehmen und sicher den Kurs beflügeln...

Nur meine Meinung.

Optionen

| Boardmail an "TheCat" |

Wertpapier: TUI |

Der hohe Verschuldungsgrad ist nunmal Fakt und eine große Reduzierung sehe ich nicht seitens Tui, d.H. die daraus resultierende Belastung besteht!

Optionen

| Boardmail an "TheCat" |

Wertpapier: TUI |

Und eine Glaskugel für die Entwicklung der nächsten drei Jahre hat selbst TUI nicht, was außergewöhnliche Ereignisse angeht.

Hättest du Ende 2019 gefragt, ob in den nächsten Jahren mehrere KEs anstehen und TUI staatliche Kredithilfen braucht, um zu überleben, hätten alle müde gelächelt.

Stand jetzt läuft alles gut und mit der Geschäfstentwicklung ist die Verschuldung kein Problem.

Wenn man Garantien für Jahre möchte, ist man an der Börse komplett falsch.

Zudem habe ich ja geschrieben, dass es bis auf die hohe Verschuldung gut aussieht. So zu tun als könnte keine KE mehr kommen, sehe ich als "die Augen vor Risiken verschließen".

Auch die in #22703 aufgeführten Kursziele stimmen mich nicht gerade fröhlich. Heute wird Tui mit dem Markt mit hoch gezogen, schauen wir mal. Der bisherige Kursverlauf ist alles andere als toll, wofür es aber mehrere Gründe gibt !!!

Im Link wird es übrigens ähnlich mit der Verschuldung gesehen. Es wäre toll, wenn die nicht wäre und wie bekommt man sie schnell los? So abwegig ist der KE-Gedanke nicht! Und nur wegen dem ansonst positiven Ausblick bin ich überhaupt investiert, beobachte aber die Meldungen um ggf. schnell zu reagieren.

https://www.derfinanzinvestor.de/kommentare/...spera-energy-tui-aktie

Nur meine Meinung, keine Handlungsempfehlung

Optionen

| Boardmail an "TheCat" |

Wertpapier: TUI |

Könnte könnte könnte. Kann nur den Kopf schütteln.

#22709 : "Niemand hat behauptet sie müssten das Gegenteil ankündigen!"

Man sollte schon wissen, was man schreibt!

https://finment.com/boerse-aktien/tourismus-aktien/tui-aktie-prognose/

Und nochmal: Mit der momentanen Geschäftsentwicklung ist der Verschuldungsgrad kein Problem und eine KE steht nicht zur Debatte. Hypothetische Diskussionen bringen nichts.

Gernausowenig zieht der Markt heute TUI mit hoch, guck dir den Markt an und fast +4% Tui aktuell. Sieht eher nach einem Rebound aus, 5,98 EUR geschlossen und abgeprallt. TUI war extrem überverkauft die letzten Tage.

Du kannst noch so den Kopf schütteln, die hohe Verschuldung ist nicht "könnte" sondern Fakt! Schaut man sie den Überschuss von Tui an, wie lange braucht man um Schulden abzubauen? Klar, man muss nicht alle Schulden abbauen, aber die Zinsen sind gestiegen und somit auch die Nach-Finanzierungskosten! Natürlich muss jeder für sein Invest selber entscheiden und ich sehe das Risiko nunmal so!

Nur meine Meinung, keine Handlungsempfehlung!

Optionen

| Boardmail an "TheCat" |

Wertpapier: TUI |

#22708 "Ein Unternehmen muss nicht ankündigen, was es nicht tut.

Nochmal, das es "MUSS" hat keiner behauptet! Aber es könnte, natürlich passend verpackt.

Richtig interpretieren und um es mit deinen Worten zu sagen:

"Man sollte schon wissen, was man schreibt!"

Optionen

| Boardmail an "TheCat" |

Wertpapier: TUI |

ist eine klare Forderung von dir und daran ist auch nichts zu interpretieren!

Und das MUSS Tui nicht und KANN es auch nicht...siehe Glaskugel!

Da braucht es keine kleinlichen Relativierungsversuche, um bloss nicht anzuerkennen, dass man Mist geschrieben hat. Beim nächsten Mal erst überlegen, dann schreiben. :-)

Das sollte man hier auch noch ausführlich erörtern!

;-)

Schau Dir einfach mal S. 15 & 16 aus der letzten PPTX an: https://www.tuigroup.com/damfiles/default/...d448b321fc8cb4dc8753.pdf

Net Leverage ist bei 1,2x (Guidance: unter 1,0x), sprich: das entspricht gerade einmal dem Einfachen EBITDA. Das ist zum einen völlig gesund und zum zweiten auch besser als vor Corona. Zudem beinhaltet die net debt Zahl auch die 2,9 Mrd. Leasingverbindlichkeiten, die sich nur schwer reduzieren lassen.

Also gerne kannst Du das persönlich als Risiko sehen, aber im Sinne einer transparenten Diskussion sollte man nicht einfach Dinge behaupten, die nicht der Realität entsprechen. Die Bilanzsituation ist unisono von den Analysten nach der KE als gut/solide/vernünftig bewertet worden, ein Beispiel: "We view the overhang from debt to be removed, with net debt to EBITDA of 0.8x in 2024E on our estimates vs loss-making over Covid. After the equity raise in April 2023, the remaining debt consists largely of leases (€2.9bn), a convertible bond (€533m) and bank debt (€902m)."

Optionen

| Boardmail an "dlg." |

Wertpapier: TUI |

Es wurde der GAP zugemacht das es Nichts mehr gibt die Aktien nach unten zu Ziehen

https://www.tuigroup.com/de-de/investoren/...ite-geschaeftsbericht-23

Optionen

| Boardmail an "TheCat" |

Wertpapier: TUI |

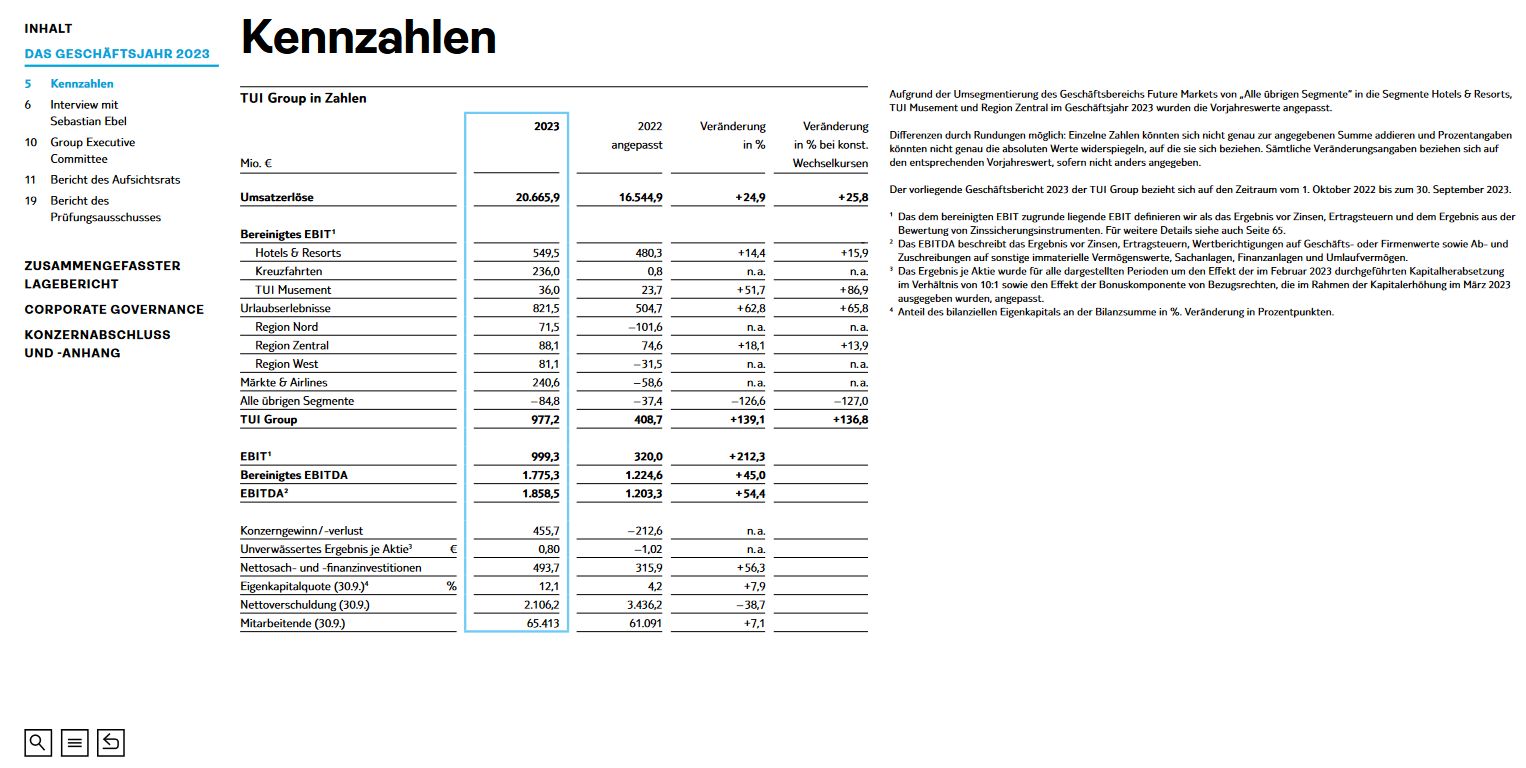

EBIT +212%

EBITDA +54%

Gewinn +668 Mio€

Unverwässertes Ergebnis je Aktie +1,82 €

Eigenkapitalquote von 4,2 auf 12,1%

Nettoverschuldung gesunken von 3,436 Mrd auf 2,106 Mrd.

1,4 Mrd weniger Schulden innerhalb 1 Jahres, dazu eine Erhöhung der Investitionen von 316 Mio auf 494 Mio = +56%

Einen Einzelwert, der sich dazu hervorragend verbessert hat, ohne Kontext zu nennen, ist "naja"

Angehängte Grafik:

zahlen.jpg (verkleinert auf 33%)

zahlen.jpg (verkleinert auf 33%)

Beispiel: wenn 2,1 Mrd. der ausstehende Betrag meiner Baufi wäre, dann bin ich bei Dir, dass die Verschuldung ein bisschen (zu) hoch wäre. Wenn diese 2,1 Mrd. aber zu einem Unternehmen gehören, das im letzten Jahr 1,8 Mrd. underlying EBITDA produziert hat und in diesem Jahr eine 25%ige EBITDA Steigerung prognostiziert - dann ist diese Zahl nicht hoch. Weil es eben nur ein Leverage von 1,2x bedeutet, was aus Aktionärssicht zu begrüßen ist und sich in einem völlig gesunden/vernünftigen Rahmen bewegt.

Optionen

| Boardmail an "dlg." |

Wertpapier: TUI |

Nun stehen aber immer noch eine Verschuldung von 2,1 Mrd. bei gestiegenen Zinsen da. Die Frage die man sich stellen muss, wird Tui aus eigener Kraft die Schulden zurückführen, oder holen sie sich nochmal einen Teil von den Aktionären. Das muss jeder für sich abwägen.

Ich hoffe man wird nicht enttäuscht, da es auch mich treffen würde! Und @dlg zur info (eigentlich hatte ich schon per BM antworten wollen, aber da man hier weiter macht :) )

Auszug aus dem Link in #22709, nicht von mir:

"... Damit wirkt die Marktkapitalisierung von ca 3,26 Mrd. EUR zum Jahresanfang als recht niedrig, wenn die hohe Verschuldung nicht berücksichtigt würde...."

Nur meine Meinung!

Optionen

| Boardmail an "TheCat" |

Wertpapier: TUI |

Optionen

| Boardmail an "TheCat" |

Wertpapier: TUI |

Aber mal im Ernst: die letzten drei KEs waren getrieben durch bzw. gingen Hand in Hand mit Rückführungen von Kapitalbeteiligungen des Bundes. Wie wir alle wissen, gibt es keine Staatsbeteiligung mehr, ergo fällt dieser Trigger für eine mögliche KE aus. Des Weiteren erfolgten die KEs, weil Corona das EK aufgebraucht hatte. Per 30. Sep steht das Konzern-EK bei 2 Mrd. Also auch hier kein Druck für eine weitere KE, zumal TUI weiteres EK organisch aufbaut. Ja, noch gibt es die KfW Linie, aber TUI wird sicherlich vorher ne Bond-Emission machen, bevor man die unsinnigerweise mit EK adressiert.

Dazu noch Folgendes:

- 2,9 Mrd Leasing-Verbindlichkeiten bleiben - ganz egal, wie viel TUI über EK einsammeln würde

- Schuldschein-Darlehen, Wandelanleihe & Leasing sollten alles Festzins sein; eine variable Komponente gibt es mE nur bei den Linien

- warum MUSS TUI denn die Schulden zurückführen?; der Stand ist doch jetzt schon auf einem Level, der aus Aktionärssicht wünschenswert ist (Stichwort Leverage https://www.lexware.de/wissen/unternehmerlexikon/leverage-effekt/)

Optionen

| Boardmail an "dlg." |

Wertpapier: TUI |

https://www.deraktionaer.de/artikel/aktien/...0348027.html?feed=ariva

Optionen

| Boardmail an "altus" |

Wertpapier: TUI |