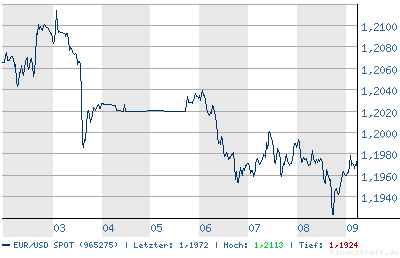

der Euro/Dollar Long Thread

Seite 121 von 173 Neuester Beitrag: 25.04.21 10:13 | ||||

| Eröffnet am: | 15.05.04 15:07 | von: börsenfüxlein | Anzahl Beiträge: | 5.304 |

| Neuester Beitrag: | 25.04.21 10:13 | von: Mariejpgpa | Leser gesamt: | 273.407 |

| Forum: | Börse | Leser heute: | 2 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 119 | 120 | | 122 | 123 | ... 173 > | ||||

US-Haushalt unter Druck

Bush rennt seinem Sparziel hinterher

Von Torsten Riecke

Amerika rutscht immer weiter in die roten Zahlen. Experten rechnen auch für 2007 mit einem Defizit von über 400 Mrd. Dollar. Immer mehr Amerikaner sorgen sich um die Verschuldung ihres Staates. Das Thema könnte die anstehenden Wahlen zum Kongress mit entscheiden.

NEW YORK. Eine große Acht und zwölf Stellen dahinter zeigt die kleine „Kredit“-Karte. In Worten sind das mehr als acht Billionen Dollar. Die Nummern am Ende der Zahlenkette bewegen sich in rasender Geschwindigkeit. Damit die Amerikaner den wachsenden Schuldenstand ihres Landes stets vor Augen haben, hat die Concord Coalition eine tragbare Schuldenuhr im Kreditkartenformat herausgegeben. „Immer mehr Leuten macht die Staatsverschuldung Sorge. Das Thema wird die Halbzeitwahlen zum Kongress dominieren“, sagt Ed Lorenzen, politischer Direktor der Organisation, die für eine strikte Haushaltsdisziplin eintritt.

Die Schuldenuhr wird in den kommenden Jahren wohl noch etwas schneller ticken. Obwohl US-Präsident George W. Bush gerade noch einmal beteuert hat, er wolle sparen und das Budgetdefizit bis zum Ende seiner Amtszeit halbieren, rutscht Amerika immer tiefer in die roten Zahlen. Bereits im laufenden Finanzjahr fehlen der Regierung nach eigenen Angaben wieder mehr als 400 Mrd. Dollar in der Kasse. Das sind mehr als 3,5 Prozent des Bruttoinlandsprodukts.

Der neue Haushalt für das Finanzjahr 2007, den Bush heute an den Kongress schickt, dürfte diesen Trend kaum umkehren. Brian Riedl rechnet erneut mit einem Fehlbetrag von mehr als 400 Mrd. Dollar. „Die Regierung hat den Fuß von der Ausgabenbremse genommen“, sagt der Ökonom der konservativen Denkfabrik Heritage Foundation in Washington. Die Staatsausgaben seien seit dem Amtsantritt von Bush 2001 um mehr als 30 Prozent gestiegen.

Um diesen Trend zu brechen und seine Sparziele zu erreichen, will Bush jetzt offenbar erneut versuchen, die besonders stark wachsenden Sozialleistungen in den Griff zu bekommen. Dem Vernehmen nach wird der Präsident die Ausgaben für die Krankenversicherung für Pensionäre (Medicare) in den nächsten fünf Jahren um etwa 36 Mrd. Dollar kürzen. Davon betroffen sind Krankenhäuser aber auch Besserverdienende, die höhere Beiträge zahlen sollen. Der Spareffekt ist allerdings bescheiden, entsprechen die Kürzungen doch nur etwa 1,5 Prozent der gesamten Medicare-Ausgaben in dieser Zeit.

Im vergangenen Jahr hatte Bush eine Finanzreform der staatlichen Rente (Social Security) vorgeschlagen, war damit aber im Kongress gescheitert. Experten sind deshalb skeptisch, ob es ihm ausgerechnet im Jahr der Kongresswahlen gelingen wird, die bislang als tabu geltenden Sozialleistungen anzupacken. „Im Kongress fehlt der politische Wille für schmerzhafte Einschnitte“, sagt Heritage-Ökonom Riedl. Der Sozialetat wächst derzeit mit einer Rate von mehr als zehn Prozent und macht etwa 45 Prozent des insgesamt 2,7 Billionen Dollar umfassenden Bundeshaushalts aus.

Als unantastbar gelten weiterhin die Ausgaben für die äußere und innere Sicherheit. Der Verteidigungsetat soll um rund fünf Prozent auf 439 Mrd. Dollar steigen. Darin nicht enthalten sind die Ausgaben für die Kriege in Afghanistan und Irak. Bush hat dafür gerade den Kongress um weitere 120 Mrd. Dollar gebeten, was die Gesamtausgaben für den Krieg gegen den Terror seit 2001 auf 440 Mrd. Dollar schrauben würde.

Einsparungen soll es dagegen bei den frei verfügbaren Mitteln geben, die ohne die Bereiche Verteidigung und innere Sicherheit allerdings nur ein Sechstel des Gesamtetats umfassen. Bush hat bereits angekündigt, dass er 141 Ausgabenprogramme im Wert von 14,5 Mrd. Dollar streichen will. Gemessen am Gesamtbudget sind das jedoch nur 0,005 Prozent. Den Gürtel enger schnallen müssen dem Vernehmen nach die Ministerien für Bildung, Energie, Inneres und Handel.

Völlig unklar ist, wie der US-Präsident die Einnahmenausfälle seiner Steuerpolitik ausgleichen will. Bush hat in seiner ersten Amtszeit die Steuern um insgesamt 1,8 Billionen Dollar gesenkt und möchte diese Steuergeschenke jetzt dauerhaft verankern. „Es gibt bislang keine Hinweise darauf, woher er das Geld dafür nehmen will“, sagt Lorenzen von der Concord Coalition mit der Schuldenuhr im Kreditkartenformat.

--------------------------------------------------

Hohe Schulden

Bereits im Finanzjahr 2006 fehlen der US-Regierung mehr als 400 Mrd. Dollar - das sind mehr als 3,5 prozent des Bruttoinlandsprodukts. Experten rechnen nicht mit einer Trendumkehr für 2007.

Größter Posten

Der Sozialetat wächst um mehr als zehn Prozent und macht etwa 45 prozent des derzeit 2,7 Billionen Dollar umfassenden Bundeshaushalts aus.

grüsse

füx

Optionen

| Boardmail an "lumpensammler" |

Wertpapier: PERUSAHAAN GAS N. RP 5 |

Angehängte Grafik:

euro.jpg (verkleinert auf 46%)

euro.jpg (verkleinert auf 46%)

entweder Break des kurzfristigen Downtrends nach oben, oder Euro bricht nach unten weg Richtung alten Tiefs...

17:16, 06.02.2006

Trichet signalisiert anhaltende Zinserhöhungsbereitschaft

FRANKFURT/LONDON (Dow Jones)--Der Präsident der Europäischen Zentralbank

(EZB), Jean-Claude Trichet, hat die anhaltende Bereitschaft der Notenbank zu

einer Zinsänderung signalisiert und gleichzeitig die Wachsamkeit in Bezug auf

Risiken für die Preisstabilität betont. "Wir sind jederzeit bereit zu handeln,

sollten neue Informationen zu einer Änderung in unserer Beurteilung der

Preisstabilitätsrisiken führen", sagte Trichet am Montag in einer Rede vor dem

Institute of Economic Affairs in London. Die Erfahrung habe gezeigt, so Trichet,

dass die Märkte dieses Prinzip verstanden hätten.

Der EZB-Präsident verwies gleichzeitig darauf, dass bei der Entscheidung im

Dezember 2005, die Leitzinsen um 25 Basispunkte zu erhöhen, keine Festlegung auf

eine Reihe von Zinsanhebungen gemacht worden sei. Es gebe keinen für mehrere

Monate im Voraus festgelegten Zinspfad, betonte Trichet. Ein solche

Verpflichtung würde dem EZB-Rat die Handlungsfreiheit nehmen, auf Änderungen der

wirtschaftlichen Lage zu reagieren, "dies würde zugleich unsere Glaubwürdigkeit

und unsere Fähigkeit, die Inflationserwartungen zu verankern, beeinträchtigen",

erklärte der EZB-Präsident.

Trichet unterstrich in diesem Zusammenhang in Anspielung auf die

Niedrigzinspolitik der US-Notenbank im Jahre 2003, dass sich die EZB aus diesem

Grund auch nicht verbal darauf verpflichtet habe, die Zinsen für eine

"beträchtliche Zeit" auf dem Niveau von 2,00% zu belassen. Grundsätzlich stellte

er klar, dass die EZB auf kontinuierlicher Basis "Fakten und Zahlen" analysiere

und bei der Sicherung des Ziels der mittelfristigen Preisstabilität

"pragmatisch" vorgehe.

An den Finanzmärkten wird gegenwärtig erwartet, dass die EZB Anfang März die

Leitzinsen ein weiteres Mal um 25 Basispunkte anheben wird. Der wichtigste EZB-

Zins würde dann auf 2,50% steigen. Bereits am vergangenen Donnerstag, als sich

die EZB für eine Bestätigung des aktuellen Leitzinsniveaus entschieden hatte,

hatte Trichet die März-Erwartungen des Marktes als "vernünftig" bezeichnet und

damit ein klares Signal für den bevorstehenden Zinsschritt gegeben.

In seiner umfangreichen Rede zeichnete der EZB-Präsident ein optimistisches

Bild der weiteren konjunkturellen Entwicklung im Euroraum, auch angesichts der

Widerstandskraft der Wirtschaft gegen die hohen Ölpreise. Die aktuellen Daten

würden im Trend auf ein breit angelegtes Wachstum hindeuten, die Bedingungen für

ein Wirtschaftswachstum im Bereich des Potenzials lägen vor. Trichet deutete

dabei eine Wachstumsrate von etwa 2% an und sprach davon, dass das

Wachstumspotenzial im Euroraum in den vergangenen Jahren gefallen sei.

Wachstumsimpulse kämen von der sehr starken Außenwirtschaft, aber auch von

den Investitionen. Darüber hinaus sei zu erwarten, dass sich der private

Verbrauch schrittweise verstärken werde. Allerdings räumte Trichet ein, dass es

weiterhin Abwärtsrisiken für die konjunkturelle Entwicklung gebe, die vor allem

von der externen Seite kämen. Der EZB-Präsident verwies hier auf hohe und

volatile Ölpreise sowie auf die weltwirtschaftlichen Ungleichgewichte.

Grundsätzlich könne jedoch eine nachhaltige Konjunkturerholung erwartet werden,

so der EZB-Präsident.

Mit Blick auf die Teuerungsentwicklung sprach Trichet davon, dass die

Inflationsraten vorerst erhöht, das heißt über 2%, bleiben dürften. Dies, so der

EZB-Präsident, reflektiere vor allem die vorangegangene Entwicklung der Ölpreise

und einige Basiseffekte.

Gleichzeitig sprach Trichet aber davon, dass die Lohndynamik moderat sei.

Auch verwies er darauf, dass, im Vergleich zu den Ölpreisschocks in den

siebziger Jahren, die Auswirkung auf die gesamte Teuerung gedämpfter ausgefallen

sei.

Trichet warnte allerdings davor, dass weiterhin Aufwärtsrisiken für das Ziel

der Preisstabilität bestünden. Dies gelte vor allem mit Blick auf einen weiteren

Anstieg der Ölpreise, mögliche Zweitrundeneffekte und höhere indirekte Steuern

sowie administrierte Preise. Zudem bezeichnete er das monetäre Wachstum als im

Trend anhaltend stark, wofür das niedrige Zinsniveau die Ursache sei.

Vor diesem Hintergrund kündigte der EZB-Präsident an, dass die Notenbank

weiterhin "Wachsamkeit" an den Tag legen werde, um die langfristigen

Inflationserwartungen auf einem Niveau zu verankern, das kompatibel mit dem Ziel

stabiler Preise sei. "Eine solche Wachsamkeit ist auch gerechtfertigt angesichts

der über das gesamte Fristenspektrum niedrigen nominalen und realen Zinssätze

und des damit verbundenen akkommodierenden Kurses der Geldpolitik", so Trichet.

Nicht Bullisch werden, 1,1550 ist nicht ausgeschlossen

Aber immer wenn man denkt,es geht nichts mehr,kommt von irgendwo ein

Lichtlein her...

Mal sehen.

mfg nf

Angehängte Grafik:

EuDoLong0206.gif

EuDoLong0206.gif

Bei der allgemeinen Enttäuschung über die Wirtschaftsdaten der Eurozone und den falkenmäßigen Kommentaren der US-Notenbank, ist es nicht verwunderlich, daß der Euro nun schon seit zwei Handelssitzungen schwächer geworden ist. Der von Boomberg berichtete Einkaufsmanagerindex für die gesamte Eurozone rutschte unter die Schwelle von 50 und zeigte für Januar ein Ergebnis von 49,7. Der französische Einkaufsmanagerindex hatte einen beträchtlichen Rückgang von 51,5 auf 46,2 zu verzeichnen, und auch in Deutschland (von 51,7 auf 50,4) und Italien (von 53,7 auf 53,3) fiel das Ergebnis negativ aus. Die Verbraucherausgaben in Eu-ropa haben erst vor kurzem auf eine Erholung hingewiesen. Der jüngste Rückgang des Index zeigt aber, daß die Verbraucher immer noch zu wenig ausgeben. Aber die Enttäuschung geht noch weiter: Die Auftragseingänge der Betriebe in Deutschland fielen im Dezember um 1,6%, was ein jährliches Wachstum von 3,9% bedeutet. Damit blieb das Ergebnis weit hinter den Erwartungen zurück, denn der Markt hatte mit einer Zunahme von 6,0 % im Jahresvergleich gerechnet. Einige Optimisten spielen diese Schwäche herunter, indem sie auf die guten Ergebnisse der letzten drei Monate hinweisen. Aber die gestrigen Veröffentlichungen werfen die Frage auf, ob die Wirtschaft eine weitere Zinserhöhung tatsächlich aushalten kann. Aber dies scheint EZB-Präsident Trichet nicht weiter zu beunruhigen, denn in der letzten Woche hat er wieder seine Zustimmung zur Zinserhöhung im März wiederholt. Dies bedeutet, daß sich die Verluste des Euro vorläufig in Grenzen halten dürften.

Russland will tilgen

07.02.06 - 15:50 Uhr - EUR/USD

Die russische Regierung hat am Dienstag mitgeteilt, im Laufe der kommenden sechs Monate vorzeitige Tilgungen an den Pariser Club im Volumen von etwa zwölf Milliarden USD vornehmen zu wollen. Bereits Ende Januar hatte das Land die Absicht einer vorzeitigen Tilgungsleistung angekündigt. Im Juli und August 2005 hatte Russland Tilgungszahlungen im Gesamtgegenwert von etwa 15 Milliarden USD an den Pariser Club geleistet. Beobachtern zufolge hat die Erwartung der für die vorzeitige Tilgung nötigen Währungstransaktionen in den vergangenen Tagen den Euro bereits etwas gestützt. Gegen 15:50 Uhr CET notiert EUR/USD bei 1,1974, nachdem das Währungspaar zuletzt bei 1,1990 abwärts gedreht hat. (rs/FXdirekt)

Die Asiaten ersticken langsam in Dollars. Irgendwann werden sie die wohl auch wieder verkaufen wollen. Fragt sich bloß an wen und ZU WELCHEM PREIS. Bei EUR/USD um die 1,30 werden die Anleihen in Europa leichter verkäuflich sein als bei EUR/USD = 1,20...

A. L.

Weak Auction

By Tony Crescenzi

2/7/2006 1:23 PM EST

Results of the Treasury's $21 billion auction of three-year notes were weaker than expected, owing to both a low number of bids and a relatively weak composition of buyers. That said, those that bid did so relatively aggressively, with the auction yield right in the middle of the expected range. It could be said that the three-year's problem is not the three-year, but the auctions to follow Wednesday and Thursday when the Treasury sells 10- and 30-year securities.

The cover ratio of 2.03 was below the 12-auction average of 2.25. The composition of those bids was skewed unfavorably toward Wall Street, as the indirect bidder tally was just 22% (least since August 2003), below the average of 37% seen over the past three years. The low tally indicates that more of the bidding went to the Street than to end-users.

That the three-year did not fare well is a red flag for the auctions Wednesday and Thursday. That said, it should not be all that surprising to see weakness in an auction of short-dated maturities. The flattening of the yield curve has occurred, in fact, because investors favor long-dated maturities more than short-dated ones. Still, Treasury yields look likely to move toward 4.75% by March 28, when the Fed is likely to raise the funds rate to that level.

by Mike Ellis

2/7/2006, Forexnews.com

Analysis

The Euro has arrived back at a critical base neckline and uptrend convergence and an initial new long has been risked as a result. It must be acknowledged that comparative levels on other major Dollar opponents have already been breached but, as such a benchmark in its own right, there may still be a chance for this specific rate to lead others out of the recent retreats. Alas, if unable to ward off the Dollar assault here, the actual troughs of the previously formed inverse head and shoulders would then be exposed to renewed scrutiny in the 1.17's and 1.16's.

Technical Commentary Currency Lab analysis is available as a subscription service at Forexnews.com. For more information, please visit the TCCL section of our website.

# Strategy: Just bought 50% EU vs. US long at 1.1950. Would guard that partial position with a cover sell stop at 1.1850.

# Thereafter propose to add further 50% EU purchase to maximize the long via an overhead buy stop at 1.2150 if a breakout over the 1.2120 pivot had occurred. At that time, would adjust cover sell stop on total accumulated position to stand at 1.1940.

Angehängte Grafik:

a20060207.gif

a20060207.gif

Die Rallye des Euro ist so gering ausgefallen, daß man durchaus sagen könnte, daß der gestrige Handelstag so gut wie keine Veränderungen gebracht hat. Weitere schwache Wirtschaftsdaten sind aus dem Euro-Währungsgebiet eingetroffen. Die deutsche Industrieproduktion fiel im Dezember um 0,5%, während die Prognosen von einer Steigerung von 0,7% ausgingen. Dieses Ergebnis entspricht den schwachen Auftragseingängen in den Betrieben, dem Einkaufsmanagerindex des Einzelhandels, der Arbeitslosenrate und dem Bericht zu den Verbraucherausgaben, die während der letzten beiden Wochen veröffentlicht wurden. Auch das vorläufige Ergebnis zur Inflation für Januar ist mäßiger ausgefallen als erwartet wurde. Dies sind schlechte Nachrichten in Bezug auf das Wachstum der Eurozone. Der Euro ist inzwischen wieder bei 1,1970 angelangt, aber einige Anreize, die sich während der Euro-Rallye allmählich aufgelöst hatten, könnten wieder aufleben und den Markt erneut aktivieren, denn im Februar könnten die Wirtschaftsdaten wieder positiver ausfallen, was allerdings voraussetzt, daß sich der Euro auf dem derzeitigen Kursniveau halten kann. Vielleicht ist es das, worauf Trichet in der letzten Woche angespielt hat, als er die Falkenposition der Europäische Zentralbank bestätigt hat. Hilfreich für den Schweizer Franken war der Rückgang der Arbeitslosenquote für Januar von 3,7% auf 3,6%. Äußerst interessant ist ein Artikel des Wall Street Journals von Montag, das über den Druck berichtet, der aufgrund der Lockerung des Bankgeheimnisses auf der Schweiz lastet; es wurde erwähnt, daß Milliarden aus der Schweiz abgezogen wurden und zwar zugunsten von asiatischen Ländern wie beispielsweise Singapur. Nach diesem Artikel gewährt die Schweiz Ausländern inzwischen Grundbesitz und die Einbürgerung, falls diese über ein gewisses Vermögen verfügen.

Ich halte dennoch eine Bodenbildung im Bereich der tiefen 1,19-er für möglich.

Latest Rate Hike Odds

By Tony Crescenzi

2/8/2006 2:50 PM EST

The market is now priced for 92% odds that the funds rate will be raised to 4.75% at the March 27-28 FOMC meeting (was 90% yesterday). The market is priced for 100% odds that the funds rate will be 4.75% by the May 10 meeting, and 56% odds that it will be raised to 5% at that meeting (was 44% yesterday).

For the June 29 FOMC meeting, the market is priced for about 82% odds of a 5% funds rate (70% yesterday). About a week ago the odds were at 24%.

wegen der Staatsverschuldung und auch wegen der amerikanischen Notenpresse.

Und der Euro. Der Euro nimmt eine Zinserhöhung im März vorweg.

Klare Sache der Euro steigt zum USD.

Und...? Sch... gedacht.

Kam doch anders.

Dass Condoleeza Rice Druck auf Syrien und Iran macht, ist auch nicht übermäßig Dollar-freundlich.

Rice wirft Iran und Syrien Hetze vor

US-Außenministerin Condoleezza Rice hat dem Iran und Syrien vorgeworfen, den Zorn von Moslems über die in europäischen Zeitungen veröffentlichten Mohammed-Karikaturen absichtlich zu schüren. Trotz zahlreicher Aufrufe zur Mäßigung hielten die Proteste weiter an.

mehr hier: http://www.ftd.de/pw/in/45984.html

Angehängte Grafik:

yield-story.gif

yield-story.gif

FTD, 9.2.06

Euro-Zone nutzt Potenziale wieder

von Christiane Karweil, Berlin, und Mark Schieritz, Frankfurt

Die Wirtschaft der Euro-Zone dürfte zum Jahresbeginn mit mehr als zwei Prozent gewachsen sein - und damit erstmals wieder so schnell wie es dem längerfristig angelegten Potenzial nach Einschätzung der Europäischen Zentralbank (EZB) entspricht. Dies geht aus der Februar-Auswertung des FTD-Euro-Indikators hervor.

Umstritten bleibt unter Ökonomen allerdings, ob sich daraus bereits Gefahren für die Preisstabilität im Euro-Raum ergeben. "Für die kommenden Quartale stehen die Chancen gut, dass die Wirtschaft sogar Zuwachsraten erreicht wie zuletzt Anfang 2001", sagte Paavo Suni vom finnischen Wirtschaftsforschungsinstitut Etla. Damals gab es ein Plus von 2,8 Prozent. Das Etla-Institut ist Mitglied der Euroframe-Gruppe führender Institute, die den Wachstumsindikator für die FTD berechnen.

Drohender Inflationsdruck

Für die EZB ist das Erreichen des geschätzten Wachstumspotenzials von großer Bedeutung. Sollte die Wirtschaft dauerhaft schneller wachsen, als es die vorhandenen Kapazitäten erlauben, droht erhöhter Inflationsdruck. Umstritten ist allerdings, wie stark die Euro-Zone noch unterhalb der normalen Auslastung ist und ob das längerfristige Wachstumslimit tatsächlich bei Raten von 2,0 bis 2,5 Prozent erreicht ist, wie es die EZB bislang offiziell schätzt und einrechnet. EZB-Chef Trichet hatte Anfang der Woche die Sorge vor einem Überschreiten des Potenzials geäußert.

"Das Wachstum hat sich zum Jahresende zwar verlangsamt", sagte Suni. "Im ersten Quartal dürfte die Wirtschaft aber wieder schneller gewachsen sein." Gegenüber dem Vorjahr dürfte das Bruttoinlandsprodukt (BIP) laut der Schätzung um zwei Prozent höher liegen; gegenüber dem vierten Quartal ergibt sich laut dem Indikator allein ein Zuwachs von 0,7 Prozent. Vom dritten aufs vierte Quartal dürfte es einen Anstieg von lediglich 0,2 Prozent gegeben haben.

"Der Aufwärtstrend zu Jahresbeginn wird von der steigenden Binnennachfrage und anhaltend hohen Exporten gestützt", so Suni. Laut Indikator trägt die Verbauchernachfrage 0,5 Prozentpunkte zum Wirtschaftswachstum bei, die Industrie und der Bausektor jeweils 0,1 Prozentpunkte. Der Wachstumsbeitrag des Außenhandels hat sich im ersten Quartal verstärkt.

Positive Abwertung

Zwar hat die Nachfrage aus den USA zuletzt leicht nachgelassen. "Die Euro-Abwertung 2005 wirkt sich aber seit Jahresbeginn positiv aus", sagte Suni. Die Euroframe-Ökonomen halten es wegen des guten Auslandsgeschäfts sogar für möglich, dass das Gesamtwachstum der Euro-Zone im ersten Quartal bis zu zweieinhalb Prozent gegenüber Vorjahr erreicht.

Als Risiken stufen die Experten einen erneuten Anstieg der Erdölpreise ein. Dies könne die Binnennachfrage doch noch stärker dämpfen, so Joachim Scheide vom Kieler Institut für Weltwirtschaft.

Eine Gefahr sieht Suni zudem darin, dass die EZB ihre Zinsen zu schnell anhebt. Die jüngsten Äußerungen von EZB-Chef Trichet zum Wachstum waren von Analysten als Hinweis darauf interpretiert worden, dass die EZB eine weitere Straffung der Geldpolitik plant. Mit einem Zinsschritt im März wird bereits fest gerechnet.

Verständnis für Trichet

Verständnis für Trichet äußerte am Mittwoch Julian Callow, Europa-Chefvolkswirt bei Barclay Capital. Nach Schätzungen seines Instituts seien die Kapazitäten der Euro-Wirtschaft in der Tat ausgelastet. Dies würde dafür sprechen, dass eine weitere Belebung der Nachfrage zu höherer Inflation führt.

Internationale Organisationen dagegen schätzen, dass die Wirtschaft nach Jahren schwacher Nachfrage einen Kapazitätsüberhang hat, der jetzt erst einmal auszuschöpfen wäre. Der Internationale Währungsfonds taxiert diese Produktionslücke für den Euro-Raum auf 1,6 Prozent. Die OECD geht für Deutschland sogar von rund zwei Prozent aus.

Dies würde bedeuten, dass die Wirtschaft damit längere Zeit schneller als längerfristig angelegt wachsen könnte, ohne dass Überhitzung droht. "Die Überschusskapazitäten machen eine expansive Geldpolitik möglich", sagte Erik Nielsen, Europa-Chefvolkswirt von Goldman Sachs.

Angehängte Grafik:

euroindikator.gif (verkleinert auf 85%)

euroindikator.gif (verkleinert auf 85%)

tatsächlich mau aus für den Euro.

nightfly

gefunden xxx:

EUR/USD: Der Euro gerät ins Wanken

von Thomas Amend, HSBC Trinkaus & Burkhardt KGaA, 08. Februar 2006 08:15,

Nach dem guten Start in das Jahr 2006 konnte die europäische Gemeinschaftswährung ihre positive Grundtendenz zum US-Dollar in den letzten Tagen nicht beibehalten. Ausgehend von dem am 25. Januar 2006 verzeichneten zyklischen Hoch bei 1,2327 USD setzte eine Abwärtsbewegung ein, in deren Verlauf nicht nur die 200-Tages-Linie (akt. bei 1,2132 USD) sondern zeitweilig bereits auch die psychologisch wichtige Marke von 1,20 USD unterschritten wurde. Nun wird es für den Euro aus technischer Sicht langsam eng. Wird neben der 100-Tages-Linie (akt. bei 1,1965 USD) auch noch der Anfang Dezember etablierte Aufwärtstrend (akt. bei 1,1939 USD) sowie die Nackenlinie der zu Beginn des Jahres komplettierten inversen Schulter-Kopf-Schulter-Formation (akt. bei 1,1933 USD) verletzt, sollten Marktteilnehmer einen Rückschlag bis in den Bereich der Jahrestiefs von 2004 und 2005 (1,1756 USD bzw. 1,1637 USD) einkalkulieren. Die Indikatoren stützen das angeschlagene Bild. So weisen MACD und Stochastik deutliche Verkaufssignale auf, ohne jedoch auf eine überverkaufte Situation hinzuweisen. Auf Wochenbasis berechnet drohen die Oszillatoren zudem abzukippen.

Massive Haltezone als entscheidendes Kriterium

Die technische Situation gestaltet sich für den Euro zunehmend schwierig. Für die weitere Entwicklung ist es von entscheidender Bedeutung, ob die o. g. Unterstützungen verteidigt werden können. Bestehende Positionen sollten entsprechend mit einem Stopp versehen werden. Gelingt die Stabilisierung, dürfte ein schneller Rebound in Richtung der 200-Tages-Linie erfolgen.

:xxx

Angehängte Grafik:

EuDo0208W1.bmp

EuDo0208W1.bmp

Erstanträge helfen USD nicht

09.02.06 - 14:44 Uhr - EUR/USD

Die US-Erstanträge auf Arbeitslosenhilfe sind in der Woche zum 4. Februar um 4.000 auf 273.000 gestiegen. Ökonomen hatten im Konsens 285.000 neue Anträge erwartet. Der Vierwochenschnitt der Erstanträge rutscht damit von 284.300 auf 276.500. Vor einem Jahr hatte er bei 317.000 gestanden. EUR/USD kann trotz dieser Zahlen etwa 10 Pips zulegen und notiert gegen 14:45 Uhr CET bei 1,1982. (rs/FXdirekt)

50 Pips innerhalb von 24 Stunden im Währungspaar EUR/USD sind wirklich nicht gerade bemerkenswert. Gegenüber den meisten Hauptwährungen hat der US-Dollar seine Verluste vom Vortag wieder ausgeglichen. Obwohl Alan Greenspan nun nicht mehr US-Notenbankchef ist, hat sich der Markt an einem Tag ohne US-Wirtschaftsdaten wieder auf seine Äußerungen eingestimmt. Anlässlich einer Rede für die Wall Street Bank hat sich Greenspan recht optimistisch über die US-Wirtschaft geäußert, und er hat auch die Wahrscheinlichkeit, daß die Immobilienblase platzen könnte, heruntergespielt. Greenspan vertritt die Meinung, daß sich die Hauspreise allmählich entspannen werden. Diese optimistische Einstellung hat gestern mit Sicherheit zur Erholung des Dollar beigetragen, der übrigens auch vom geringeren Ölpreis profitiert hat. Der Ölpreis hat derzeit ein Monatstief erreicht. Der neue Fed-Präsident Bernanke hat angekündigt, daß das FOMC-Treffen am 28. März zwei Tage lang dauern wird. Aber diese Veränderung ist kein Grund zur Beunruhigung, weil sich Bernanke einfach mehr Zeit lassen möchte, um mit dem geldpolitischen Entscheidungsgremium zusammenzuarbeiten. Interessant sind einige Kommentare von Harvey Rosenblum, Fed-Forschungsdirektor von Dallas und seit 35 Jahren Zeuge wechselnder US-Notenbankchefs, da er unter 4 verschiedenen Fed-Präsidenten gearbeitet hat. Er sagte, daß Bernanke als Fed-Präsident die Chance habe, sich als einer der "intellektueller Führer" des FOMC zu etablieren. Aber immerhin übernimmt Bernanke eine Wirtschaft, die gerade einen Zinserhöhungszykus hinter sich hat. Rosenblum warnt, daß sich die Schwachstellen der Wirtschaft nach einem solchen Zykus verschlimmern. Es ist möglich, daß es Bernanke mit Schwierigkeiten zu tun bekommt, die nicht durch die Fed entstanden sind, aber die höheren kurzfristigen Zinsen werden sich nachteilig auf einige Industriebereiche auswirken, die sensibel auf hohe Zinsen reagieren. Jedenfalls wird es kein Honigschlecken für den neuen Fed-Präsidenten.