against all odds

Seite 94 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 342.460 |

| Forum: | Börse | Leser heute: | 53 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 91 | 92 | 93 | | 95 | 96 | 97 | ... 117 > | ||||

;)

Interessante Grafiken.

Von Robert Shiller halte ich übrigens auch eine Menge.

Optionen

Optionen

Es fällt schwer, ihn irgendwo ganz einzuordnen.

Ich würde ihn am ehesten als einen Vertreter der neoklassischen-keynesiansichen Synthese mit modernen Ansätzen aus den behavioral economics bezeichen.

Prognosen zu treffen ist nunmal u.A. sein Job als macromarkets chief economist der Yale University.

Ziel solcher Prognosen ist es übrigens nicht etwa, tatsächlich die Zukunft vorherzusagen, sondern einen Ausblick darüber zu geben, was man unter bestimmten Prämissen rationaler Weise erwarten darf. Mehr kann man auch leider nicht tun.

Er bewegt sich dabei in seiner Erwartung im Bereich eines über 100-jährigen inflationsbereinigten Durchschnittes. Dies als Erwartungswert zu setzen hat schon durchaus etwas für sich, zwar nicht unbedingt konkret auf das Jahr 2020 oder irgendein anderes Jahr bezogen, aber als übergeordnete langfristige Überlegung.

Es gäbe da sicher weniger bodenständige Ansätze, sich solchen fiktiven Werten rechnerisch zu nähern.

Die animal spirits sind dabei in diesem Durschnitt auch durchaus enthalten, aber eben nur als durchschnittliche Größe

;)

Optionen

Optionen

Falls ja, könnte es so kommen, wie in der Kolumne von Steffens:

http://www.ariva.de/news/kolumnen/Die-aktuelle-Lage-im-DAX-5342220

Angehängte Grafik:

dax.png (verkleinert auf 28%)

dax.png (verkleinert auf 28%)

Optionen

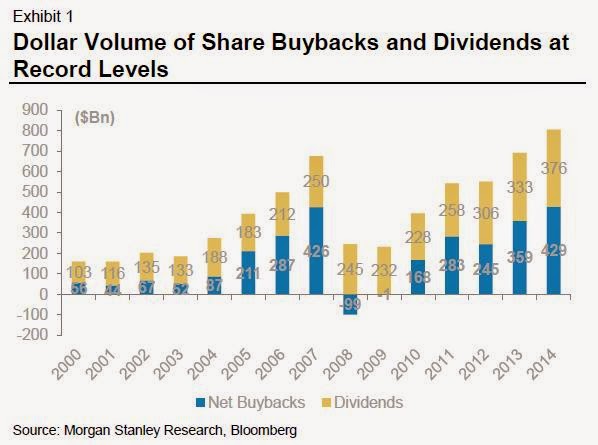

Angehängte Grafik:

aaaaaa.jpg (verkleinert auf 85%)

aaaaaa.jpg (verkleinert auf 85%)

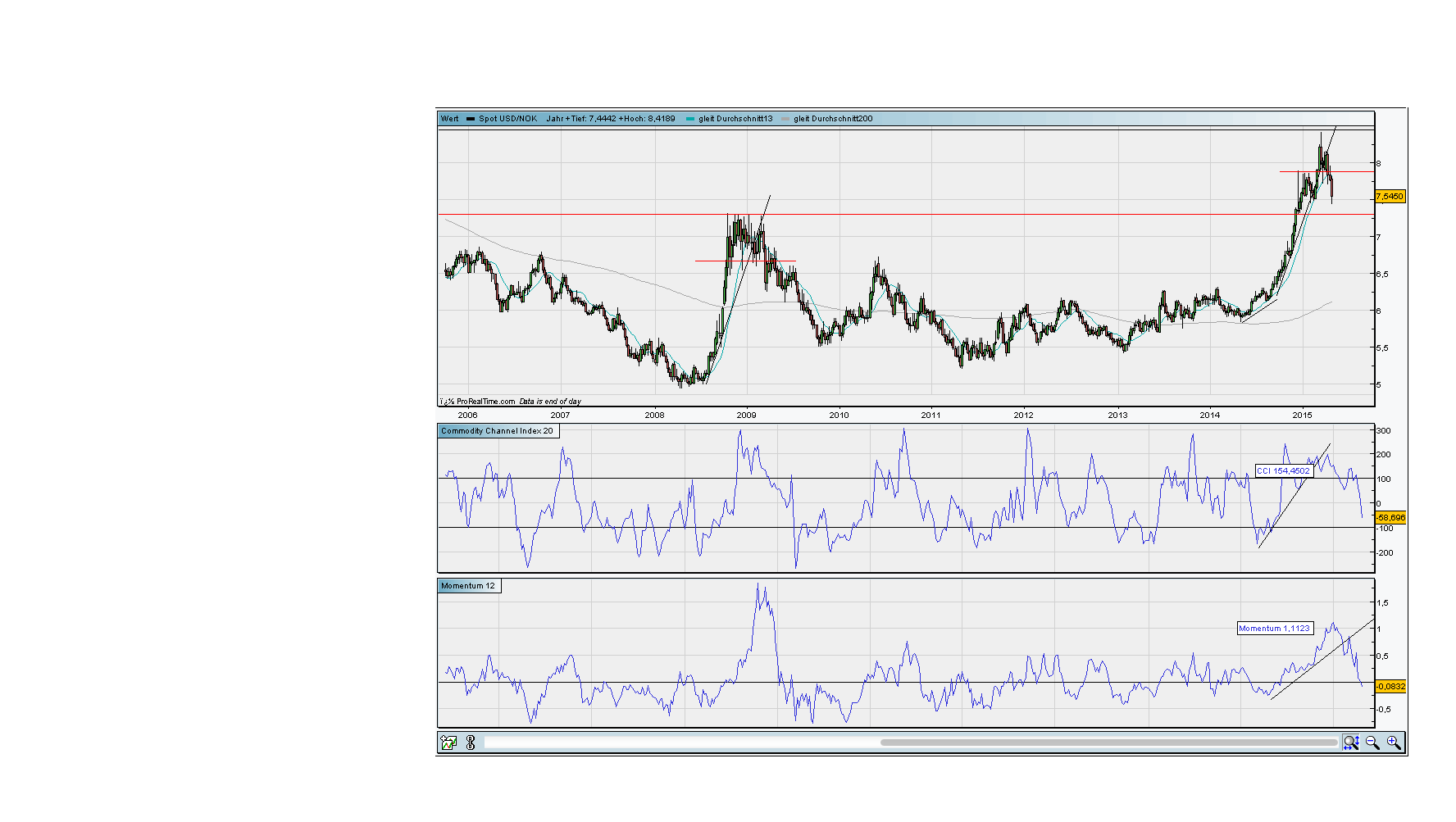

Angehängte Grafik:

usd_nok2.png (verkleinert auf 28%)

usd_nok2.png (verkleinert auf 28%)

Optionen

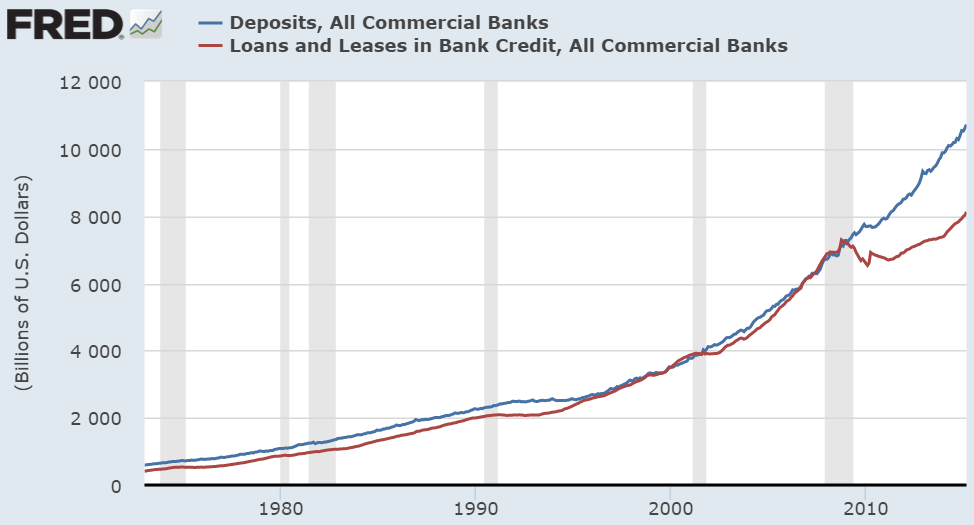

Angehängte Grafik:

deposits.png (verkleinert auf 52%)

deposits.png (verkleinert auf 52%)

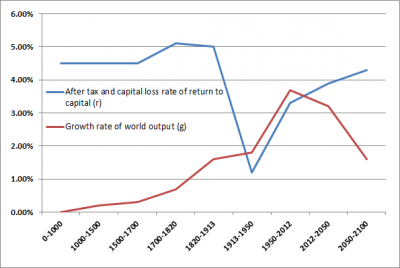

...To put this in some historical context we can look at the growth of the economy over the course of the last few thousand years. As Thomas Piketty has noted, global growth has tended to be far lower than the 3%+ rate that most of us are accustomed to.

Since the 1750’s the average annual growth rate has been just 2.4%. So, if our “normal” historical benchmark is 2.4% then maybe the current average growth rate of this recovery, at 2.2%, isn’t all that bad? But 2.4% is hardly “normal”. It’s just an average inside of what has been an extremely dynamic shift in economic growth. More importantly, there’s really nothing “normal” about 3%+ growth. In fact, it’s the exception and not the rule in the post-industrial economy.

...It all makes me wonder – maybe this “new normal” isn’t so abnormal or bad after all. In fact, maybe it’s just not “normal” to have Nasdaq bubbles and housing bubbles that create a high level of artificial growth in the short-term that ultimately end up causing a bust later on? Maybe it’s just not normal to have 30 years of stimulative declining interest rates? Maybe this low and boring growth is just a new normal that really isn’t so bad after all? And maybe new normals are the actual normal state of economic development.

http://www.pragcap.com/...if-theres-no-such-thing-as-a-normal-economy

Optionen

Angehängte Grafik:

piketty12-400x268.png

piketty12-400x268.png

The Fed does not have the Archimedean lever that would give it the ability to get the economy to its full potential because its available policy tools are insufficient. This isn’t a temporary situation. The Fed’s inability to control the economy is not something unique to today’s environment. It has always been true. It just so happens that the crisis exposed this reality. And if you take an operational view of the Fed, as opposed to this theoretical real exchange perspective, then all of this becomes much more obvious.

The reason I care so much about this is because it has distracted all of us from what could actually be helping us get out of this mess. Most economists rely on these textbook narratives like the “liquidity trap” which states that “conventional” monetary policy has become impotent. This implies that the Fed and other Central Banks just need to do something “unconventional” to get us out of this trap and help reduce real interest rates by raising inflation expectations.

And so we go thru the different iterations of “Quantitative Easing” and all of these other ineffective policies all the while distracting us from doing something that might actually help like tax cuts or public investment. And the economic stagnation continues as we turn to “unconventional” monetary policy to help steer us towards the natural rate of interest. And so it looks like we remain stuck in this permanent “liquidity trap” as economists say that “unconventional” policy just hasn’t been unconventional enough. But all we’re really trapped in is a horror story written by economists who have a theoretical narrative that doesn’t actually reflect our reality...'

http://www.pragcap.com/nobody-needs-to-understand-the-liquidity-trap

Optionen

Aus der Definition des Reinvermögens ergibt sich, dass Sparen rein buchhalterisch gleich der Veränderung des Nettogeldvermögens (ΔNGV) plus der Veränderung des Sachvermögens (ΔSV) ist, wobei die Veränderung des Sachvermögens auch als Investition (I) (präziser: als Nettoinvestition) bezeichnet wird. Als Formel ausgedrückt ergibt sich also:

S = ΔNGV + I

Und jetzt kommt die Pointe: Die Investitionen (I) sind rein definitorisch eine der zwei Formen des Sparens. Wer Sachvermögen bildet, der spart. Wenn jetzt jemand sagt: Die Ersparnis führt zu einer Investition, sagt er nichts anderes, als dass eine Ersparnis zu einer Ersparnis führt; wer sagt, eine Investition führt zur Ersparnis, sagt lediglich, dass eine Investition eine Investition ist.

Allerdings steht in unserer aus dem Bilanzzusammenhang abgeleiteten Sparformel neben dem I - dem Sparen in Form der Sachvermögensbildung - noch das ΔNGV, also das Sparen in Form der Bildung von Nettogeldvermögen. Der Unterschied zwischen dieser Formel und der berühmten Formel I = S ist, dass es sich bei letzterer um die Gesamtwirtschaft handelt und nicht um eine beliebig abgegrenzte Wirtschaftseinheit, die nur einen Teil der Gesamtwirtschaft umfasst, wie z.B. ein einzelnes Unternehmen oder der Unternehmenssektor als Ganzes oder die privaten Haushalte oder der Staat etc.

Betrachtet man eine Gesamtwirtschaft, dann verschwindet die Nettogeldvermögensbildung. Um das zu verstehen, müssen wir klären, wie jemand sein Nettogeldvermögen eigentlich ändern, also auf diese Weise sparen kann. Dazu brauchen wir allerdings wieder ein paar Definitionen.

Die in Deutschland gängige Buchhaltung nennt Transaktionen, die das Nettogeldvermögen verändern, Ausgaben und Einnahmen. Ausgaben und Einnahmen sind etwa Löhne und Gehälter, Zinsen und Dividenden, Steuern, Transfers, Kauf und Verkauf von Gütern etc. Wer einen Einnahmenüberschuss erzielt (mehr einnimmt als ausgibt), erhöht sein Nettogeldvermögen, spart also; wer einen Ausgabenüberschuss hat (mehr ausgibt als er einnimmt), verringert sein Nettogeldvermögen, hat also eine negative Ersparnis (Man bezeichnet diese Transaktionen auch als Leistungstransaktionen im Gegensatz zu reinen Finanztransaktionen, die nie das Nettogeldvermögen verändern und von daher für die Höhe der Ersparnis irrelevant sind).

Jetzt ist es aber so, dass die Einnahmen eines Wirtschaftsakteurs immer notwendig die Ausgaben eines anderen Wirtschaftsakteurs sind: Die Lohneinnahmen der Arbeitnehmer sind die Lohnausgaben der Arbeitgeber; der Kauf des Kunden ist der Verkauf des Händlers oder des Produzenten; die Zinseinnahmen des Gläubigers sind die Zinsausgaben des Schuldners etc.

Das heißt dann: Wenn irgendjemand einen Einnahmeüberschuss hat, müssen alle anderen Wirtschaftseinheiten zusammen einen Ausgabenüberschuss in gleicher Höhe haben. Jemand kann also nur dann "Geldsparen" (sein Nettogeldvermögen erhöhen), wenn alle anderen zusammen – d.h. der Rest der Wirtschaft – sein Nettogeldvermögen um den gleichen Betrag verringert!

Ein Beispiel: Deutschland als eine Wirtschaftseinheit erzielt jedes Jahr einen gigantischen Einnahmenüberschuss, auch Leistungsbilanzüberschuss genannt. Der Rest der Welt hat notwendigerweise ein Leistungsbilanzdefizit – einen Ausgabenüberschuss – in gleicher Höhe.

Wenn wir dann alle Einnahmenüberschüsse von allen Ausgabenüberschüssen abziehen, ergibt sich immer: null. Das heißt, die Welt in ihrer Gänze (oder die jeweils betrachtete Gesamtwirtschaft) kann nie in Form von Nettogeldvermögen sparen. In der Gesamtheit kann man nur in Form von Sachvermögen sparen, also investieren. Genau das heißt die Formel I = S.

Um es klar zu sagen: Diese Zusammenhänge haben nichts mit dem "passenden" Verhalten der Wirtschaftsakteure zu tun; die Identität von Ausgaben und Einnahmen auf der Ebene der Gesamtwirtschaft ist auch kein Gleichgewicht, das sich erst durch geeignete Veränderungen von Einkommen, Preisen oder Zinsen einstellt. Es ist eine immer gültige Definition. Wenn Sie das nicht glauben, versuchen Sie mal etwas einzunehmen, ohne einen anderen zu einer entsprechenden Ausgabe zu bringen.

Um noch mal zu veranschaulichen, was I = S bedeutet, ist es sinnvoll, genauer zu sagen, was die Formel nicht bedeutet: Sie bedeutet nicht, dass die Ersparnis der Haushalte von den Unternehmen investiert wird. So etwas Ähnliches denken oft die Neoklassiker. Sie heißt auch nicht, dass das, was Unternehmen investieren, dann irgendwie zu einer entsprechenden Ersparnis bei den Haushalten führt. So was denken manche Keynesianer.

Das lässt sich ganz gut an einem Beispiel verdeutlichen: Nehmen wir eine Wirtschaft an, die nur aus zwei Wirtschaftssektoren besteht, einem Unternehmenssektor und einem Haushaltssektor. Die Ausgaben des Haushaltssektors sind dann notwendig die Einnahmen des Unternehmenssektors und umgekehrt.

Am ersten des Monats beschließen die Unternehmen zu investieren, also neue Maschinen zu bauen. Nehmen wir weiter an, die Unternehmen haben genug Geld, um Arbeiter einstellen zu können, die ihnen die Maschinen bauen und anschließend damit Konsumgüter produzieren. Nachdem die Maschinen fertiggestellt und die Konsumgüter produziert sind, zahlen die Unternehmen ihren Arbeitern den vereinbarten Lohn (die Ausgabe der Unternehmen sind die Einnahme der Haushalte).

Die Haushalte können sich jetzt überlegen, was sie mit ihren Einnahmen bis zum letzten des Monats anstellen. Gehen wir drei Möglichkeiten durch: Nehmen wir erstens an, die Haushalte geben weniger aus als sie eingenommen haben. Dann nehmen die Unternehmen notwendig weniger ein als sie ausgegeben haben – die Unternehmensumsätze sind also geringer als die Löhne, die sie gezahlt haben. Die Nettogeldersparnis der Haushalte ist dann positiv, die der Unternehmen um den gleichen Betrag negativ.

Geben die Haushalte aber – zweitens – so viel aus, wie sie an Lohn erhalten haben, sind die Umsätze der Unternehmen natürlich genauso hoch wie das, was sie vorher an Löhnen gezahlt haben. Weder bei den Haushalten noch bei den Unternehmen ändert sich das Nettogeldvermögen. Wenn die Haushalte schließlich – drittens – mehr ausgeben als sie eingenommen haben, verringern sie ihr Nettogeldvermögen, und die Unternehmen erhöhen ihr Nettogeldvermögen um den gleichen Betrag.

Wie hoch ist in jedem der drei Fälle die gesamtwirtschaftliche Ersparnis in dem betrachteten Monat? Ganz einfach: Sie ist jedes Mal genau so hoch wie die Nettoinvestitionen der Unternehmen. Ob die Haushalte ihr Nettogeldvermögen also erhöhen, verringern oder gleich lassen – immer ändert es sich bei den Unternehmen im gleichen Maß (nur mit umgedrehten Vorzeichen). Gesamtwirtschaftlich addieren sich also notwendig alle Änderungen des Nettogeldvermögens zu null und übrig bleiben die neuen Maschinen, also das I (= S).

Im Beispiel führt die Ersparnis der Haushalte also nicht à la Neoklassik irgendwie zu höheren Investitionen – über die bestimmen die Unternehmen ganz allein. Die Investitionen führen aber auch nicht irgendwie zu einer entsprechend hohen Ersparnis der Haushalte wie es sich manche Keynesianer vorstellen. Es gibt schlicht keinen notwendigen buchhalterischen Zusammenhang zwischen der Höhe der Ersparnis der Haushalt und der der Unternehmen. Das S in der Formel ist immer das I. Das ist es auch egal, wer genau investiert. Würden etwa die Haushalte noch Häuser bauen – die ja auch zum Sachvermögen gehören –, würde das zu höherem I und damit zu höherem S führen, vollkommen unabhängig davon, wie sie in der gleichen Periode ihr Nettogeldvermögen verändern.

http://blog.zeit.de/herdentrieb/2015/05/13/...denn-des_8398#more-8398

Optionen

Optionen

Angehängte Grafik:

michigan-consumer-sentiment-index.gif (verkleinert auf 56%)

michigan-consumer-sentiment-index.gif (verkleinert auf 56%)