against all odds

Seite 69 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 328.646 |

| Forum: | Börse | Leser heute: | 18 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 66 | 67 | 68 | | 70 | 71 | 72 | ... 117 > | ||||

Ein Interessanter und informativer Wikiartikel - Wir scheinen aber makro irgendwie immer ein bisschen aneinander vorbeizureden.

Optionen

Jedenfalls makro. Versprochen. ...

Hast Du denn den Wiki-Artikel zuende gelesen ? Schau mal, was man da finden kann:

By its own laws, MS (monetary sovereign) government can give itself the unlimited ability to create its sovereign currency and to give that currency any value it chooses. (Many nations intentionally have reduced the value of their currency, to stimulate exports.)

Thus, an MS government never can be forced into bankruptcy or to run short of its sovereign currency. It can pay any debt of any size, so long as that debt is denominated in its sovereign currency. It neither needs to borrow nor to tax, to service debts in its sovereign currency. It does have to impose taxes, though. Firstly, to create a demand for the currency and underpin its value. Secondly, to allow it to spend without inflating the currency. Spending by the domestic private sector and the overseas sector has an effect on both debt and inflation. Government can have a strong influence on both but is never in total control of either.

Optionen

Optionen

Optionen

fredgraph.png (verkleinert auf 80%)

(wiki)

Optionen

Unmöglich, denn Finanzinstitute borgen sich kein Geld bei der NB, um dieses dann an Haushalte weiter zu geben..

'Die Währungshüter bekannten sich am Dienstag einstimmig zu ihrem Versprechen, mit dem Kauf von Wertpapieren jährlich 60 Billionen bis 70 Billionen Yen (427 Milliarden bis 510 Milliarden Euro) in die Wirtschaft zu pumpen. Damit soll das Ziel erreicht werden, die Inflationsrate an die Marke von zwei Prozent zu bringen.' (Handelsblatt)

Unmöglich, denn QE pumpt kein Geld in die Wirtschaft. Tatsächlich tauschen Banken mit der NB Bonds gegen Reserves, also die eine Anlage gegen eine andere. Kein einziger Yen gerät damit zusätzlich in Umlauf...

Optionen

Optionen

japan-quo-vadis_2.png

Federal Reserve balance sheet:

Change in Assets = +$100

Change in Liabilities = +$100

Change in Net Worth = $0

Banks balance sheet:

Change in Assets = $0 (t-bond is swapped for reserves)

Change in Liabilities = $0

Change in Net Worth = $0

Scenario 2 – Non-bank sells $100 in t-bonds to Fed where bank acts as intermediary

Federal Reserve balance sheet:

Change in Assets = +$100

Change in Liabilities = +$100

Change in Net Worth = $0

Banks balance sheet:

Change in Assets = +$100 (reserve assets increase)

Change in Liabilities = +$100 (deposit liabilities increase)

Change in Net Worth = $0

Non-bank public balance sheet:

Change in Assets = $0 (non-bank sells t-bond and obtains deposit)

Change in Liabilities = $0

Change in Net Worth = $0

Optionen

Even though QE failed to produce the expected results, the belief that monetary policy is always effective persists among economists in Japan and elsewhere. To these economists, QE did not fail: it simply was not tried hard enough. According to this view, if boosting excess reserves of commercial banks to $25 trillion has no effect, then we should try injecting $50 trillion, or $100 trillion”

Optionen

Optionen

screenshot_154.png (verkleinert auf 61%)

Optionen

gov_emplo.png (verkleinert auf 59%)

Wenn Du die Saldenmechanik ernst nimmst, verbietet sich der isolierte Blick auf die Public Debt, denn Budget Balance und Private Sector Balance stehen in einer kausalen Relation: Federal Deficit = Private Surplus und umgekehrt. Weil die Total Debt logischerweise aus aufaddiertem Budget Deficits besteht, resultiert: Total Public Debt 17 Bio $ = Net Adding eben dieser 17 Bio $ für den Privatsektor. ..

Die Diskussion um Debt Burden, Running out of Money, Grenznutzen usw geht also klar am Thema vorbei, weil es um die Qualtität dieser Relation geht, nicht um ihr Volumen. Saldenmechanisch folgt a Public Debt / Deficit ist ein Instrument zur Steuerung der Privat Debt und b Wachstum geht im Cap grundsätzlich mit Deficiten Hand in Hand. Tendiert das Budget zum Surplus, kumuliert eben der Privatsektor das Deficit (und umgekehrt). Auch China lernt gerade dieses Basic....

In MMT, we see public debt as private wealth and the interest payments as private income. The outstanding public debt is really just an expression of the accumulated budget deficits that have been run in the past. These budget deficits have added financial assets to the private sector, providing the demand for goods and services that have allowed us to maintain income growth. And that income growth has allowed us to save and accumulate financial assets at a far greater rate than we would have been able to without the deficits.

Budget minus = private plus:

Optionen

sectoral-balances.png (verkleinert auf 79%)

Erstmal vorweg, in meinen Beiträgen weiter oben, habe ich mich nicht etwa auf die Gefahr einer Staatspleite bezogen (running out of money)

Da habe ich bei den U.S.A. keine akute Befürchtung.

Was Du in Deinem Wiki-disclaimer hervorgehoben hast, ist in der Sache nicht ganz verkehrt.

Die Politik hätte grundsätzlich eine ganze Reihe von Möglichkeiten, solchen Problemen zu begegnen.

Die Aufzählung solcher Möglichkeiten sagt allerdings nichts über ihre Effektivität aus!

Ein Staat der über eine eigene Landeswährung verfügt, kann von heute auf morgen natürlich feste Wechselkurse einführen, die Währung an irgendetwas binden, eine andere Währung oder an Edelmetalle z.B. und er kann solche Bindungen auch von heute auf morgen aufheben, wenn er möchte. Alles auch schon dagewesen. Wobei man sich kaum vorstellen kann, dass der Dollar als Leitwährung an eine andere Währung gebunden werden könnte, ohne dass er eben jenen Status verlöre. In Betracht käme hier eigentlich nur eine Bindung an Edelmetalle oder etwas ähnliches.

In Abstimmung mit der FED könnte sich der Staat in der Theorie auch einfach immer weiter verschulden. Die Möglichkeit dazu wäre theoretisch unbegrenzt, eine Hyperinflation ab einem bestimmten Punkt allerdings die unvermeidliche Folge.

Das sind alles Optionen, die in Krisen helfen können, eine kurzfristige Staatspleite zu vermeiden. Auf die Dauer kann man damit allerdings nichts gewinnen.

Wer etwas anderes behauptet, hat sich vielleicht nicht mit der Geschichte von Währungskrisen beschäftigt.

Staatspleiten von Ländern mit einer eigenen Währung hat es immer wieder gegeben, mit oder ohne Goldstandard oder Papiergeldsystem. Man nehme nur mal die Zeit post WWII. (Stichwort: Krise der Schwellenländer - es gab doch eine Vielzahl von Staatspleiten seit den 50ern)

Um diese Thematik ging es mir oben allerdings nicht.

Problematisch ist, um nun Bezug auf #1714 zu nehmen, in der Tat nicht nur die Staatsverschuldung sondern vor allen Dingen auch die der Privaten.

Die Geldmenge setzt sich aus der Gesamtverschuldung zusammen.

Ist das Wachstum der Geldmenge/Schulden ausser Verhältnis zum Wachstum der Privatwirtschaft, dann verkehren sich die Effekte auf Wachstum und Stabilität ins Negative. Nicht nur wegen möglicher Solvenzproblematiken, die sich je nachdem ergeben "können", sondern weil diese überschüssige Geldmenge zu unrentablen Fehlinvestitionen und Assetblasen führt.

Das Wachstum der Geldmenge/Schulden liegt seit dem Zusammenbruch des Brettons Woods-Systems um ein Vielfaches über dem der Realwirtschaft. Die zyklischen Krisen haben seit dieser Zeit entsprechend zugenommen. Das ist das große Problem, das ich dabei sehe.

Effekte von einer Erhöhung der Geldmenge auf das Wachstum, gleich ob dies durch privaten Kredit oder durch Deficitspending passiert, kürzen sich dabei nach einer gewissen Zeit durch die hervorgerufenen Preissteigerungen heraus. Genauso wie sich die negativen Effekte einer Verringerug der Geldmenge durch Deflation herauskürzen.

Die Saldenmechanischen Betrachtungen sind nominelle Betrachtungen, die als solche richtig sind, wenn man den Faktor Ausland mit in die Formeln einschlösse und als Variable auch entsprechend berücksichtigte. Reales Wachstum und dessen Voraussetzungen lassen sich damit allerdings nicht erfassen.

Über Ricardo haben wir dabei noch gar nicht gesprochen - die Thematik ist weitaus komplexer, als dass man ihr mit einer saldenmechanischen Bilanzbetrachtung auch nur halbwegs gerecht werden könnte.

"Die Diskussion um Debt Burden, Running out of Money, Grenznutzen usw geht also klar am Thema vorbei, weil es um die Qualtität dieser Relation geht, nicht um ihr Volumen."

Ich rede die ganze Zeit von dieser qualitativen Relation. Ab einem bestimmten Missverhältnis setzt dann auch der abnehmende Grenznutzen ein, der sich u.A. auch darin niederschlägt, dass Finanzkrisen in immer kürzeren Zeitabständen stattfinden.

Optionen

Unterm Strich ist die Staatsverschuldung im Verhältnis zum GDP seit der Auflage unseres Papiergeldsystems 1971 nach einer kurzen Anlaufzeit doch ziemlich beständig gestiegen.

Um nochmal Missverständnissen vorzubeugen, es geht mir hier nicht um die Entwicklung der depts als nominale und bezugslose Größe, sondern immer im Verhältnis zum GDP.

Wäre eine Erhöhung der Geldmenge - nun fasse ich ich public und privat depts wieder saldenmechanisch als Größe zusammen - tatsächlich mit entsprechendem Wachstum identisch, so hätten sich Geldmenge und Wachstum in der Relation gar nicht verschieben können.

Die Entwicklung der gesamten Depts (private + public) entspräche immer der Entwicklung des realen Wachstums - dies ist aber evident gerade nicht der Fall.

Und das liegt nicht alleine am Faktor Ausland.

Optionen

Optionen

Ich möchte zwei Dinge vorweg schicken. Ich finde dieses Thema hier extrem wichtig und die Masse der Bevölkerung sollte Zugang zu diesem Wissen haben (auch wenn die Masse hieran sicher kein Interesse hat, das ist mir selber auch klar!). Ihr unterhaltet euch teilweise auf einer hohen "wissenschaftlichen Ebene", so dass sicher nur ein Bruchteil folgen kann. Hinzu kommen viele englische Texte. Auch wenn man annimmt, dass die Masse gutes Englisch kann, ich bezweifle dies stark! Das ist schade, da so der Anteil jener die folgen können erneut sinkt. Und ich finde es so wichtig, dass möglichst viele folgen können. Es gibt da eine interessante Sache, "wir Deutsche" versuchen unser Wissen über gehobenes Schreibniveau zum Ausdruck zu bringen, "US-Bürger" hingegen gelten als "wissend" wenn sie komplexe Zusammenhänge in einfache Erklärungen packen können. Siehe Mankiw (Standard VWL-Buch).

Das soll keine Kritik sein, in keinster Weise, sonder lediglich eine Amerkung. Vielleicht ist es gar nicht gewünscht, dass jeder folgen kann. Ich muss auch zugeben, dass ich nicht alle Einträge gelesen habe, dazu hat mir die Zeit gefehlt, aber ich denke das wichtigste habe ich gelesen oder zumindest überflogen.

Zu mir kurz, ich habe VWL studiert, mich aber davor bereits ausgibiger mit den ökonomischen Richtungen beschäftigt und durch dieses Interesse habe ich eben letztlich den Weg zum Studium gefunden. Daher kann ich euch relativ gut folgen und weiß wie schwer es daher für Leser ohne Vorkenntnisse sein muss euch zu folgen.

Dann zum eigentlichen Thema. Zunächst zu dir Fill, echt Wahnsinn was du für Wissen angesammelt hast, ich habe mich selbst die letzten Jahre etwas aus der "Ökonomie" zurück gezogen, da es für den Börsehandel nur bedingt hilfreich ist sich hiermit in der Tiefe auszukennen. Fundamentale Einflüsse benötigen teilweise Jahre, wenn nicht Jahrzehnte, ehe sich diese im Börsenkurs niederschlagen. Daher habe ich meinen Research die letzten Jahre etwas verlagert.

Ich muss aber sagen, ich stehe eher auf Seiten Zanoni1.

Hierzu will ich einiges aufgreifen. Wenn ich dich richtig verstehe Fill, dann spielt es bei deiner Theorie (bzw. der aufgezeigten) keine Rolle ob der Staat Geld schöpft oder nicht, da es letztlich immer an der Kreditnachfrage der Privaten liegt. Wenn das so wäre, dann frage ich mich, warum Gelddruckorgien immer im Niedergang der Währungen endeten? Irgendwo muss das geschöpfte Geld doch hin gehen? Kannst du mir sagen wohin? Der Staat finanziert hiermit ja etwas, bzw. eigentlich tut es die Notenbank. Und die Privaten entschulden sich meiner Meinung nach nicht nur da sie sich keine weiteren Kredite mehr antun wollen, sondern auch da sie gar keine mehr bekommen, selbst wenn sie welche möchten, einfach da nach der Krise das Risiko für einen Ausfall höher angesehen wurde.

Es gibt außerdem kein Beispiel aus der Geschichte wo es am Ende einer "Gelddruckorgie" nicht zum totalen Zusammenbruch der Währung gekommen ist.

Meiner Meinung nach hat "Gelddrucken" immer einen Einfluss, der sich früher oder später durchschlägt. Wie sagte Keynes: "Es gibt nichts umsonst". Dass dies keine Auswirkunge hat bezweifle ich daher gewaltig, auch dass es keine Auswirkungen an den Börsen hat und wenn es nur die psychologische Komponente aufweist, dass die Börsianer von Fed-Sitzung zu Fed-Sitzung gebannt warten ob QE gekürzt wird oder nicht oder ob ein neues QE kommt. Damit kann man die Märkte extrem beeinflussen.

Es ist doch auch so, die USA könnten ihre Schulden ohne die Fed gar nicht mehr finanzieren, da es nicht mehr genügend Käufer für ihre Anleihen gibt. Somit wird doch der Markt-Zins durch die Käufe künstlich unten gehalten, was aber schon gar nicht mehr funktioniert, auch hier hat die Fed längst ihr Pulver verschossen. Der Zins ist auch deshalb so niedrig geblieben, da viel Geld aus den BRICS ins Heimatland USA zurück floss, da es hier noch schlimmer als in den USA aussieht.

Ebenfalls gibt es doch zwei Zinstheorien, da hiervon schon eine angesprochen wurde. Die eine sagt, dass sich der Zins nach Angebot und Nachfrage richtet, die andere ist, dass sich der Zins am Risiko, Inflation (geschätzte) und der Liquidität orientiert. Irgendwie hänge beide Theorien dennoch zusammen, das kann man am Beispiel Griechenland sehen. Dort war niemand mehr bereit in Staatsanleihen zu investieren (Nachfragetheorie), aber das war ja nur der Fall, da das Risiko (Risikotheorie) so hoch erschien. Die Folge war ein extremer Zinsanstieg. So ist es doch heute in den USA auch, wenn auch in einer kleineren Dimension!

Wenn ich dich richtig verstehe Fill, dann gehst du davon aus, dass der US-Markt einen fundamental begründeten Anstieg erlebt hat, da die Gewinne so hoch ausfallen. Hast du dir schon mal überlegt wie es zu diesen hohen Gewinnen kam? Ich denke (ich kann es nicht sicher sagen, müsste ma mal die Zahlen genau prüfen) dass dies aus real gesunkenen Löhnen resultiert. Ferner sind die Arbeitslosenzahlen nach wie vor beinahe so hoch wie zum Krisenhoch, d.h. es fand Rationalisierung statt. Und ich behaupte ebenfalls, dass es am niedrigen Zins der Fed liegt. Da stimme ich eben Zanoni zu, denn durch den niedrigen Zins sind die Oppurtunitätskosten gesunken und somit ist heute vieles rentabel. Ebenfalls kam es zu einer Konsolidierung der Firmen, so dass die Gewinne auf weniger aufgeteilt wurden.

Ich glaube aber eh, dass es das erst mal mit den steigenden Gewinnen war:

Gold präferieren macht keinen Sinn nach deiner Theorie

Dann weiter im Kontext. Es ist schwer zu sagen ob etwas unter-, über- oder fair bewertet ist. Darübe gibt es ja zwischen Ökonomen große Diskusionen. Manche sagen die Wirtschaft steht so gut da wie schon lange nicht mehr und jetzt nimmt das Wachstum von Jahr zu Jahr zu, andere behaupten, dass es jetzt erst richtig böse für die Wirtschaft wird. Ich denke es ist wie so häufig, dass beide Seiten irgendwo recht haben, denn durch das viele "billige Geld" haben sich die Märkte sehr verzerrt und einige alte fundamentale Zusammenhänge existieren heute in dieser Form gar nicht mehr.

Hier zwei Grafiken die zeigen, dass ich fundamental keine Rechtfertigung finde (bis auf den Gewinn).

http://www.bayerngold.blogspot.de/2014/01/die-stunde-der-wahrheit.html

Ich verstehe eines nicht ganz, auf der einen Seite scheinst du den Anstieg für fundamental zu halten, auf der anderen gehst du davon aus, dass eine Rezession kommen wird und die Fed ihr Pulver bereits verschossen hat?! Verstehe ich das richtig? Wie passt das zusammen.

Und dann zum Thema Gold, du gehst ja davon aus, dass es steigen dürfte, demnächst, aber das passt doch nicht zusammen wenn du von eine fundamental gerechtfertigten Anstieg an den Aktienmärkten ausgehst und dass es ohnehin keinen Einfluss durch das viele Geld der Fed gibt. Gold steigt nämlich nur in Inflationszeiten, ich habe seit den 70ern nichts anderes hierzu gefunden. Aktuell sieht es dank kollabierender Geldbasis nämlich eher nach Deflation aus, die am Ende in Inflation aufgelöst werden dürfte. Wie begründest du dann also den vermuteten Anstieg?

Worauf ich hinaus will. Wie erklärt ihr diese Gegensätze? Und muss man davon wiklich ausgehen, dass alles deshalb kollabiert ist da die private Kreditnachfrage gesunken ist? Kann man nicht auch davon ausgehen, dass diese Aufgrund der Krise erst gesunken ist oder diese gar dazu gezwungen wurden weniger Kredit aufzunehmen?

Vieleicht könnt ihr mir bei meinen Fragen helfen, wie gesagt, ich steige selbst nicht ganz durch. Denke im Übrigen dass Gold/Silber zumindest kurzfristig wieder steigen dürfte (http://www.bayerngold.blogspot.de/2014/02/...ktupdate-15022014.html). Den Standardmarkt konnte man wohl rund um den 19.01. erst mal shorten (http://www.bayerngold.blogspot.de/2014/01/...-im-standardmarkt.html).

zuerst nochmal die grobe Unterscheidung zwischen dem Versuch, Kreditgeld und seine Zyklen funktional und entlang empirischer Evidenz zu beschreiben und dem Bedürfnis, wirkliche oder vermeintliche Mißstände dingfest zu machen und Therapien zu formulieren. Ich finde, Du bringst diese beiden Ebenen immer wieder durcheinander, was zu Missverständnissen führen muss. ..

Selbst verorte ich mich in der ersten Ebene, arbeite mich also daran ab zu verstehen, wie die Zyklen, Boom & Bust, Malinvestment & Deinvestment bis hin zur psychologischen Oberfläche funktionieren. Nichts von all dem behandle ich als Entgleisung, Fehlentwicklung oder Versagen, sondern recht schlicht als den der Analyse vorausgesetzten Gegenstand. Weltverbesserungsvorschläge wie die der MMT oder auch der Austrians betrachte ich gelegentlich mit Sympathie, sind aber nicht mein Ding. ..

Die Geldmenge setzt sich aus der Gesamtverschuldung zusammen.

Nein, die umlaufende Geldmenge ist in ihrem Volumen Funktion der Kreditbewegung des Privatsektors. Jeder frisch gezogener Kredit erhöht die Geldmenge, jeder getilgte schrumpft sie. Öffentliche Verschuldung redistributiert lediglich das im Privatsektor erzeugte Geld. Dieser funktionale Zusammenhang hat mit Bretton Woods an Elastizität hinzugewonnen...

Das Wachstum der Geldmenge/Schulden liegt seit dem Zusammenbruch des Brettons Woods-Systems um ein Vielfaches über dem der Realwirtschaft. Die zyklischen Krisen haben seit dieser Zeit entsprechend zugenommen. Das ist das große Problem, das ich dabei sehe.

Nein, die zyklischen Krisen haben sowohl in Quantität wie Tiefe seit Bretton Woods signifikant abgenommen - eben weil die 'künstliche' Deckelung der Kreditbewegungen durch ein elastisches System ersetzt wurde (s Graphik)

Effekte von einer Erhöhung der Geldmenge auf das Wachstum, gleich ob dies durch privaten Kredit oder durch Deficitspending passiert, kürzen sich dabei nach einer gewissen Zeit durch die hervorgerufenen Preissteigerungen heraus. Genauso wie sich die negativen Effekte einer Verringerug der Geldmenge durch Deflation herauskürzen.

Nein, die Notenbank hat keinen kausalen Einfluss auf die Geldmenge (nicht beweist dies mehr als die versch QE-Phasen). Der einzige Weg der Einflussnahme ist der über die Fiscalpolitik, also über Spending / Taxation. Preissteigerungen ergeben sich dann, wenn die Kreditexpansion des Privatsektors das Produktivwachstum überschreitet und umgekehrt. Die Geldmenge spiegelt diesen Prozess, verantwortet ihn aber nicht...

..dass die antizyklische Höhe bzw. Geschwindigkeit der Neuschuldenaufnahme (Defizit) etwas anderes ist, als das antizyklische Krisenmanagement, das Keynes vorgeschlagen hatte.

Nein, es gibt kein antizyklisches Krisenmanagment. Der Staat geht in der Recession zwangsläufig reaktiv ins Deficit, weil Steuern schrumpfen und Sozialausgaben steigen. Damit substituiert er private Nachfrage wie Einkommen, was die kausale Voraussetzung dafür bildet, Privat Debt rückabzuwickeln. Verhält sich die Fiscalpolitik dysfunktional wie derzeit in der Peripherie, verstärkt sie temporär den recessiven Effekt, weil die Gesamtersparnis abnimmt...

Unterm Strich ist die Staatsverschuldung im Verhältnis zum GDP seit der Auflage unseres Papiergeldsystems 1971 nach einer kurzen Anlaufzeit doch ziemlich beständig gestiegen. Um nochmal Missverständnissen vorzubeugen, es geht mir hier nicht um die Entwicklung der depts als nominale und bezugslose Größe, sondern immer im Verhältnis zum GDP.

Nein, postrecessiv tendiert das Federal Budget genauso zum Surplus wie zuvor zum Deficit. Im echten Boom wird der Staat effektiv Schulden zurückzahlen (siehe Clinton oder die Piigs vor 08), was zwingend mit einer Eskalation privater Verschuldung zusammenfällt. Beides triggert dann den nachfolgenden Bust...

Wäre eine Erhöhung der Geldmenge - nun fasse ich ich public und privat depts wieder saldenmechanisch als Größe zusammen - tatsächlich mit entsprechendem Wachstum identisch, so hätten sich Geldmenge und Wachstum in der Relation gar nicht verschieben können. Die Entwicklung der gesamten Depts (private + public) entspräche immer der Entwicklung des realen Wachstums - dies ist aber evident gerade nicht der Fall.

Nein, Pivat Debt und Public Debt lassen sich saldenmechanisch eben nicht zusammenfassen (ein typischer 3 Klangfehler). Dass die Geldmenge per saldo schneller steigt als das GPD folgt aus der Kreditfunktion des Geldes, denn Kredit bezieht sich auf und antizpiert zukünftiges Wachstum. ..

Optionen

monthly-sp-w-recessions.gif (verkleinert auf 68%)

Den einen Punkt muss ich dann allerdings doch nochmal schnell herausgreifen:

"Nein, Pivat Debt und Public Debt lassen sich saldenmechanisch eben nicht zusammenfassen (ein typischer 3 Klangfehler)" Das deckt sich dann ja auch mit Deinem Widerspruch zum ersten Punkt.

War unsorgfältig von mir. Es lässt sich nicht vollständig zusammenfassen. Soweit Private oder Fonds Staatsanleihen erwerben entsteht dabei kein neues Geld. Bereits bestehendes Geld, wechselt hier lediglich die Hände - richtig. Guter Einwand!

Soweit Staatsanleihen allerdings von Banken oder Zentralbanken gehalten werden, entsteht neues Geld, und diese macht immerhin einen recht großen Teil aus. Wieviel aller ausstehenden Treasuries werden nochmal derzeitig von der Fed gehalten, ich glaube etwa 40% oder irre ich mich da? Müsste da jetzt nochmal nachlesen.

Bei den Banken ist es etwas unklar, ob das Geld, mit dem die Anleihen erworben werden, durch eigene Geldschöpfung oder ebenfalls durch Geldschöpfung der ZB, bei der sich dann die entsprechenden Reserves geliehen würden, stattfindet.

Nach Deiner Theorie ginge dies auch durch eine Geldschöpfung, die bei den GB selbst stattfindet.

Zu Deinem Eingangskommentar:

Eine Analyse beinhaltet m.E. nicht nur zu erkennen, wie Dinge funktionieren, sondern auch, sich mit ihrer Wirksamkeit, mit den Effekten und Nebeneffekten, die von jenen Dingen ausgehen oder ausgehen könnten, genauso wie mit den Chancen und Risiken, die sie beinhalten, zu beschäftigen.

Optionen

1929 ist eine Ausnahme unter dem Goldstandard, da hier extreme Kreditexpansion (wertlose Scheine für zu wenig hinterlegtes Gold) betrieben wurde. Ich denke daher, dass damals die Zyklen der Rezession länger ausfielen, aber nicht so extrem waren. Wie gesagt, 1929 war eine Ausnahme. Heute daueren die Rezessionen kürzer, da sie mit Geld zugekleistert werden, aber fallen dafür ein bisschen extremer aus habe ich das Gefühl. Aber Gefühl ist keine harte Datenbasis ;).

Bei den erwähnten Überschüssen die der Staat in manchen Phasen erzielt wäre ich sehr vorsichtig. Die habe ich schon einmal ausgewertet (speziell Deutschland), meist war ein echter Überschuss nur in einzelnen Jahren zu finden. Der Überschuss rührte dabei meist von Sondereffekten her. Z.B. 2000, als die TCom an die Börse ging und der Staat Milliarden erlöste. Oder die UMTS-Lizenzen. Am Ende eines Börsenhypes bringt der Staat gerne seine Vermögenswerte unters Volk. Die Frage ist nur ob das sinnvoll ist und ob das wirkliche "Gewinne" sind. (Siehe Stromnetz in D!)

Und ich finde es so wichtig, dass möglichst viele folgen können. Es gibt da eine interessante Sache, "wir Deutsche" versuchen unser Wissen über gehobenes Schreibniveau zum Ausdruck zu bringen, "US-Bürger" hingegen gelten als "wissend" wenn sie komplexe Zusammenhänge in einfache Erklärungen packen können.

Ich denke, die Ausdrucksweise wird sicher von der eigenen Mentalität beeinflusst. Sich von dieser zu trennen, wie es Politker und Funktionsträger auf Kursen lernen, verbessert nicht unbedingt die Überzeugungskraft. Englisch: Zeitgenössische Geldtheorien sind im deutschen Sprachraum unbekannt, der Zugriff auf angelsächsische Quellen daher unverzichtbar. 'Masse ansprechen': Ausgangspunkt hier ist das Antizyklische Trading. Popularität, Beliebtheit wird entsprechend invers gelesen...

Wenn ich dich richtig verstehe Fill, dann spielt es bei deiner Theorie (bzw. der aufgezeigten) keine Rolle ob der Staat Geld schöpft oder nicht, da es letztlich immer an der Kreditnachfrage der Privaten liegt. Wenn das so wäre, dann frage ich mich, warum Gelddruckorgien immer im Niedergang der Währungen endeten? Irgendwo muss das geschöpfte Geld doch hin gehen? Kannst du mir sagen wohin? Der Staat finanziert hiermit ja etwas, bzw. eigentlich tut es die Notenbank.

Aus Deinem VWL Studium solltest dir der Unterschied zwischen Geld- und Fiskalpolitik doch eigentlich geläufig sein. Geldpolitik agiert als allgemeiner Garant des Geldsystems und versucht, über Einfluss auf den Zins Einfluss auf die Geldmenge zu nehmen. In jedem Fall tauscht sie dabei Reserves gegen Sicherheiten der Bank, was monetär ein Nullsummenspiel darstellt. Fiskalpolitik nimmt hingegen kausalen Einfluss auf die Geldmenge, insofern Spending reales Einkommen schafft, während Taxation dieses entzieht...

Und die Privaten entschulden sich meiner Meinung nach nicht nur da sie sich keine weiteren Kredite mehr antun wollen, sondern auch da sie gar keine mehr bekommen, selbst wenn sie welche möchten, einfach da nach der Krise das Risiko für einen Ausfall höher angesehen wurde.

Richtig, ist das Kind in den Brunnen gefallen und die Kreditblase geplatzt, implodiert die Kreditnachfrage, eskaliert die Sicherheitsanforderung an den nicht mehr vorhandenen Kreditnehmer, während der Preis für Kredit nach unten geht....

Es gibt außerdem kein Beispiel aus der Geschichte wo es am Ende einer "Gelddruckorgie" nicht zum totalen Zusammenbruch der Währung gekommen ist.

Meiner Meinung nach hat "Gelddrucken" immer einen Einfluss, der sich früher oder später durchschlägt. Wie sagte Keynes: "Es gibt nichts umsonst".

Es gibt kein Gelddrucken. Die Staaten betreiben vielmehr global Austeritätspolitik, was Aggregate Demand und damit das Wachstum belastet (in den US derzeit mit - 1.7 % GDP). Das Wachstum der Geldmenge/Kreditmenge ist in der Eurozone negativ, in den US geringfügig positiv...

Es ist doch auch so, die USA könnten ihre Schulden ohne die Fed gar nicht mehr finanzieren, da es nicht mehr genügend Käufer für ihre Anleihen gibt. Somit wird doch der Markt-Zins durch die Käufe künstlich unten gehalten, was aber schon gar nicht mehr funktioniert, auch hier hat die Fed längst ihr Pulver verschossen.

Das US-Budget tendiert a Richtung Surplus und b hat nicht das geringste Problem, Bonds am Markt abzusetzen. Die langen Zinsen sind primär eine Funktion von Konjunkturerwartungen und sind in allen QE-Phasen per saldo gestiegen....

das kann man am Beispiel Griechenland sehen. Dort war niemand mehr bereit in Staatsanleihen zu investieren (Nachfragetheorie), aber das war ja nur der Fall, da das Risiko (Risikotheorie) so hoch erschien. Die Folge war ein extremer Zinsanstieg.

Die Piigs sind ein Sonderfall, insofern spekulatives Kapital vor dem Hintergrund eines noch unfertigen Euros einen Test auf dessen politische Garantie durch die Euro-Kernmächte durchgezogen hat. Praktisch gelten für die Piigs - im Ggs zu den US - die Bedingungen eines überschuldeten Privathaushaltes, dessen Kreditwürdigkeit nicht nur an möglichen Sicherheiten, sondern auch an seiner Fähigkeit hängt, zukünftiges Einkommen zu generieren...

Wenn ich dich richtig verstehe Fill, dann gehst du davon aus, dass der US-Markt einen fundamental begründeten Anstieg erlebt hat, da die Gewinne so hoch ausfallen. Hast du dir schon mal überlegt wie es zu diesen hohen Gewinnen kam?

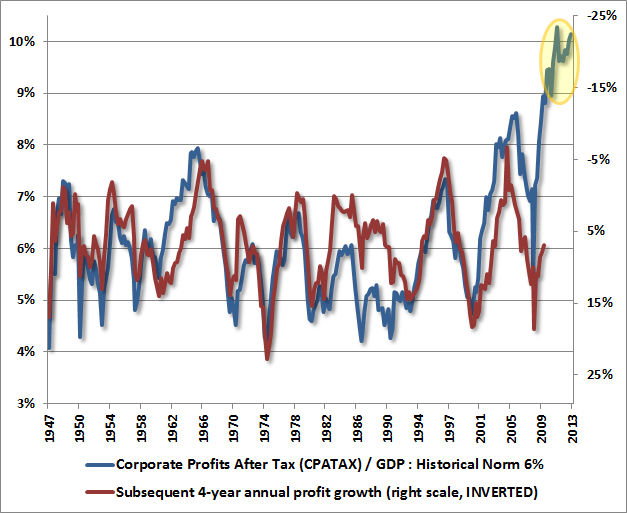

Profits on Record = Deinvestment (Sparen) auf Unternehmensseite + sinkende Reallöhne (steigende Produktivität) + staatliches Rekord-Deficit. Letztere Variable kehrt sich um, was die Investitionsquote erhöht und damit die Profitabilität mindert. ..

Optionen

'...A simple way to think of the circular flow of the economy is that corporations produce output and pay salaries, while worker/households use that income to purchase output and consume. In recent years, weak employment paired with massive government deficits have introduced a wedge into the circular flow, allowing wages and salaries to fall to the lowest share of GDP in history, even while households have been able to maintain consumption as the result of deficit spending, reduced household savings, unemployment compensation and the like.

The deficits of one sector emerge as the surplus of another. As a result, deep deficits in combined government and household saving have created a mirror-image surplus of corporate profits in recent years. ... recent improvements in government and household savings are already working their way through the economy, and are likely to be observed as a contraction of corporate profits in the next few years...'

http://www.hussmanfunds.com/wmc/wmc131216.htm