against all odds

Seite 22 von 117 Neuester Beitrag: 08.04.20 16:14 | ||||

| Eröffnet am: | 22.03.13 19:18 | von: Fillorkill | Anzahl Beiträge: | 3.904 |

| Neuester Beitrag: | 08.04.20 16:14 | von: Fillorkill | Leser gesamt: | 342.582 |

| Forum: | Börse | Leser heute: | 6 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 19 | 20 | 21 | | 23 | 24 | 25 | ... 117 > | ||||

Der Rückgang des MM, bzw. seiner Ausnutzung, ging zunächst auf das Platzen der New Economy und der auch dort damit verbundenen Entwertung von Kredit zurück - nicht auf eine Veränderung der Basisgeldmenge!

Nun wurde allerdings als Reaktion auf diesen Crash versucht, mit niedrigen Zinsen und einer Erhöhung der Basisgeldmenge (Offenmarktgeschäfte der FED) die Wirtschaft zu stabilisieren.

Was sich - wie bekannt - auch in einer erhöhten und im Ergbenis katastrophalen Menge an Kreditwachstum verwirklicht hat.

Wie in der Statistik abzulesen auch mit einem MM von 10.

Nach dem Crash 2008 fielen die Sichteinlagen dann erneut durch die Entwertung von Kredit. Der MM ging damit entsprechend zurück.

Die Basisgeldmenge wurde auch hier als Reaktion auf dieses Ereignis erhöht.

Da das Kreditwachstum sich diesmal allerdings nicht wieder erholt hat sondern die Vergabe von Kredit weiterhin restriktiv gehandhabt wird, geht das MM-Verhältnis von Giralgeldmenge und Basisgeldmenge mit einer Erhöhung derselben automatisch noch weiter zurück.

Wenn die Basisgeldmnege nun wieder veringert wird erscheint bei etwa gleichbleibender Giralgeldmenge automatisch wieder ein größeres Hebelverhältnis.

Dies ist allerdings kein allgemeingültiger Zusammenhang, der hier abzulesen ist, sondern eine Besonderheit einer solchen Krise, dass das Kreditwachstum durch eine Erhöhung der Basisgeldmenge und niedrigen Zins nicht wieder anzieht.

Dass der MM sinkt, wenn die Basisgeldmenge erhöht wird, und steigt, wenn sie fällt ist nur dann automatisch der Fall, wenn die Giralgeldmenge sich nicht groß verändert.

Das Potenzial des MM ergibt sich immer aus dem Mindestreservesatz. Dieser Zusammenhang besteht bereits alleine in der Konstruktion eines Teilreservesystems. Da braucht man nicht in Statistiken zu suchen. Dies zu tun zeigt im Grunde, dass man diesen kontsruktionsbedingten Automatismus zwischen Mindestreservesatz und dem MM als Potenzial der Giralgeldschöpfung nicht verstanden hat.

Ob dieses Potenzial dann ausgeschöpft wird oder nicht, ist dann eine andere und durchaus berechtigte Frage.

Normalerweise wird es das in der Tendenz. In solchen Bilanzkrisen wird es dies für gewöhnlich jedoch nicht, weil sich Leute, die bereits hochverschuldet sind und mit dem Deleveraging beschäftigt sind, nicht beliebig weiter verschulden möchten und können.

Das Potenzial eines Kreditwachstums, wie es sich aus dem MM errechnen ließe, ist mit einer Erhöhung der Basisgeldmenge jedeoch grundsätzlich geschaffen, das sich irgendwann in der Zukunft auch in ein einem solchen verwirklichen würde, wenn es nicht a) wieder aus dem System gezogen - oder b) der Mindestreservesatz erhöht und damit der MM in seinem Potenzial gesenkt würde.

Optionen

Und hier ergeben solche Statistiken dann auch durchaus ihren Sinn!

Daraus aber etwa den Schluss abzuleiten, dass der MM in seiner Funktion lediglich im Lehrbuch existiere und automatisch umgekehrt proportional zu der Basisgeldmenge stiege oder fiele, wäre eine Fehlinterpretation dieser Statistik!

P.P.S.:

An Dieser Stelle auch nochmal ein Kompliment von meiner Seite für Deinen Thread. Was Du hier alles an Zahlen und Statistiken hereinstellst ist wirklich sehr interessant und äußerst informativ!

Optionen

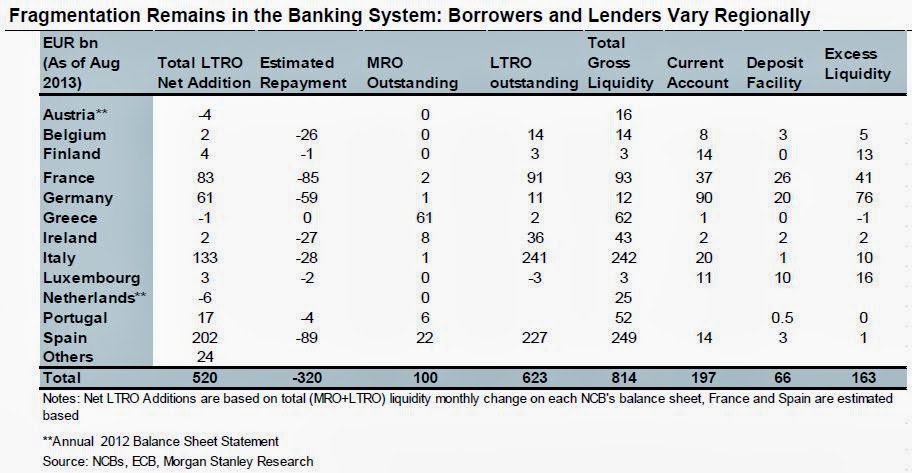

Im Fall der Eurozone siehst Du eine schrumpfende Moneybase, weil die Banken ihre Liquiditätshilfen (LTRO) rückabwickeln. Gleichzeitig tendieren Money Supply / Kreditmenge wie gehabt seitwärts...

Im Fall GB sieht Du bei einer Mindestreserveanforderung von 0 (seit 1993), aus der in Deiner Lesart ein Multiplier 'unendlich' abzuleiten wäre, ähnlich den US eine eskalierende Moneybase, eskalierende Sichteinlagen und in Money Supply / Kreditmenge weiterhin eine verhaltene Entwicklung. ..

Dein Setting versuchst Du nun zu retten, indem du dem Multiplier auf ein Potential zurückführst, welches erst dann wirksam werde, wenn die Kreditnachfrage draussen entsprechend zulegt. Damit räumst Du 2 Dinge ein: 1. Demand ist kausal und auf Demand hat 2. das 'Angebot', die Money Base, keinen Einfluss. Eigentlich könnte daraus doch folgen, sich auf Demand zu konzentrieren - Du brauchst den Multiplier nicht mehr, wenn du den eigenen Denkschritten folgst...

Die moderne Geldtheorie entspricht hingegen der empirischen Erfahrung: Money Supply / Kreditmenge ist eine Funktion der Kreditnachfrage. In dem Maße, wie Kredit nachgefragt wird, wird er - sofern Rendite / Risiko stimmt - aufgelegt und damit neues Geld 'aus dem nichts' geschaffen. Das dafür notwendige Volumen an Reserves kann die Bank im Eintausch eigener Collaterals (Bonds usw) theoretisch unbegrenzt ziehen...

Die Implikation ist nicht nur die, dass Moneybase und Multiplier keine Kreditblase erzeugen können, sondern umgekehrt bei restriktiver Handhabung auch nicht verhindern können. Ist Money Supply primär eine Funktion der Kreditnachfrage, hat die Notenbank die effektive Kontrolle darüber abgegeben. Ein gewisser Einfluss bleibt jedoch in der Zinspolitk durch Kontrolle der kurzen Zinsen...

Optionen

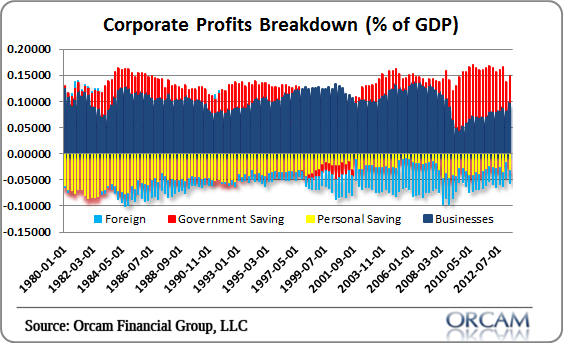

a substantial decline in overall government deficits (-31% YoY)

modestly expanding private investment (+7.2% YoY)

a substantial decline in private saving (-15% YoY)

some deterioration in foreign saving (-5.8% YoY)

a big rise in dividend payments (+40%)

In other words, the two main drivers that have offset the decline in the budget deficit have been dividend payments and household saving declines while investment growth has remained pretty steady in the high single digits.

Read more at http://pragcap.com/...hurt-corporate-profits-more#V8PIbbGXSyLaZlSL.99

Optionen

Angehängte Grafik:

cp22.png (verkleinert auf 90%)

cp22.png (verkleinert auf 90%)

The principle of effective demand is the most distinct macroeconomic novelty within

The General Theory. It can only be understood as a consequence of decision making in a

business environment characterized by fundamental uncertainty. Entrepreneurs do not

know, and cannot know, what the future will bring with certainty. On the other hand they

have to make decisions on production, investment and employment which take time and

range into this uncertain future.

http://rudar.ruc.dk//bitstream/1800/6075/1/...en_Effective_Demand.pdf

Optionen

Optionen

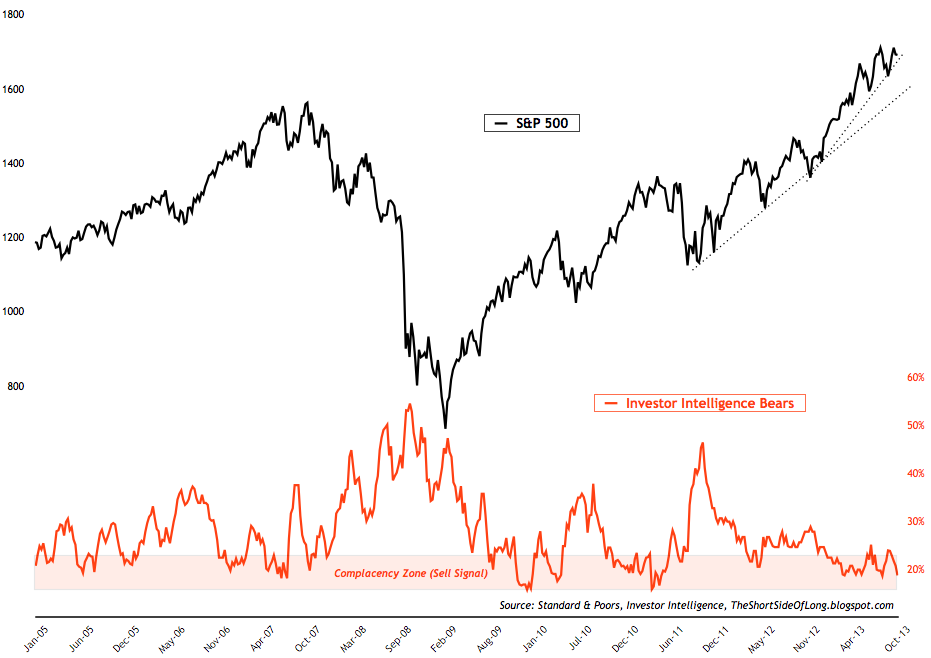

Angehängte Grafik:

investor_intelligence_bears.png (verkleinert auf 54%)

investor_intelligence_bears.png (verkleinert auf 54%)

Indikatoren, die erratisch die Zonen wechseln, sind deshalb von hausaus unbrauchbar. Diese mögen ein gewisses Sentiment bzw die Nervosität der befragten Akteure repräsentieren, jedoch ohne dem einen Effekt auf zukünftige Kursbewegungen entnehmen zu können. ..

Forts folgt

Optionen

http://www.dbresearch.de/servlet/...N&rwsite=DBR_INTERNET_DE-PROD

In an attempt to quell rumors of a bank holiday, Governor Lehman of New York pledged that he would never close the banks. In state after state, other officials made similar vows.

Then, just a few months later, they turned around and did exactly what they said they would never do: One by one, they closed down the banks in their state. Confidence was shaken still further.

We decided to track the banking crisis more closely. We figured the money must be going somewhere. But where?

Soon we discovered the obvious: If people are taking their money out of the banks, it must show up in the “currency in circulation.” That was one of the statistics tracked weekly by the Federal Reserve. And it was readily available for the asking.

Currency in circulation is the cash you carry in your pockets. But back then, most of it wasn’t circulating at all. People were taking their money out of the banks and burying it in their back yards or stashing it under the mattress. It was dead money.

So “currency in circulation” became our number one indicator of the banking crisis. Every Friday morning, we got the figures from the newspaper and plotted them on a graph.

In late 1930, it was climbing at a pretty steady clip. Then, the bank withdrawals accelerated and the line on our chart began to rise more rapidly. We sensed that the banking crisis was approaching a climax.

President-elect Roosevelt was to be inaugurated in a few weeks. He would have to do something dramatic to stop the cash hemorrhaging from the banks. As inauguration day approached, my brother and I began to speculate that Roosevelt might declare a bank holiday. But we needed solid confirmation.

So on Thursday afternoon, March 2, 1933, two days before FDR was to be inaugurated, we decided not to wait for the morning paper to get the latest from the Fed. Instead, we took the downtown express to the New York Fed’s offices on Liberty Street to get the number in person, as soon as it was released.

The only people waiting in line at the Fed were a few messengers from the newspapers and some banks. Virtually no one else was interested in the currency in circulation. When we saw the number, we were shocked!

It had surged far beyond anything we had imagined. That was Thursday night. Roosevelt’s inauguration was going to be Saturday morning. We went home, plotted it on the chart and planned our strategy.

Al said: “This is it! This is the end of the whole decline! Roosevelt is going to have to do something about this.” I agreed.

Most people might think that a bank holiday — easily the worst financial crisis in modern history — would be the harbinger of a further stock market decline and a signal to sell.

We felt it was exactly the opposite. We believed that it was the climax of the whole deflation since 1929. The new President would have no choice but to close the banks, inflate the economy and pump up the stock market. Besides, at these low prices, major blue chips had great value. We had no intention of selling short. Our sole purpose was to buy.

The next morning, we went straight to our firm’s main offices downtown. We didn’t stop at the midtown branch. We wanted to get our orders in to the man who talked directly to the floor traders.

We bought everything we could lay our hands on. We bought GM, AT&T, GE and Sears for pennies on the dollar. The tape barely moved, it was so dead. No more than 350-400 thousand shares of stock were traded. That’s less than trades in just one large transaction today. But that didn’t stop us. We just kept right on buying.

The order clerk looked at us as if we were from another world. “How come you guys are buying?” he asked. “You’re the only ones!”

We smiled and shrugged. It was none of his business. By the time the day was out, we had bought thousands of shares of stock for ourselves and for our clients, at bargain basement prices. As a matter of fact, they were just about the lowest they had fallen in the entire century.

The next day, Roosevelt was inaugurated. Immediately, he announced that he was closing not only the banks, but also the financial markets. All the stock exchanges shut down. There was no trading. Everything was frozen. So if you owned stock, it was impossible to sell. If you didn’t own stock, it was impossible to buy.

Investors wondered: “Is this the end?” … “Will the markets ever re-open again?” … “Is there going to be another crash?” Even at such low levels, people were afraid the market could fall a lot further.

But as we approached the end of the banking holiday, sentiment began to change. Confidence in the banking system recovered. Well-heeled investors made plans to start buying some stocks.

When the stock market finally reopened, prices jumped up. There was a big gap between the closing prices before the holiday and the opening prices after the holiday. So it was too late to get in at the best prices.

However, since we got in ahead of time, we were in great shape. And because we had bought the stocks on margin, our profits were huge. '

http://www.moneyandmarkets.com/...iumph-of-contrarian-investing-48652

Optionen

Falls dies auch im SP 500 so kommen sollte würde das einen vorläufigen Boden signalisieren. Dies wäre ein Punkt, an dem ich aufstocken würde.

Optionen

Optionen

Angehängte Grafik:

fragmentation__ltro__graph_morgan_stanley__o....jpg (verkleinert auf 55%)

fragmentation__ltro__graph_morgan_stanley__o....jpg (verkleinert auf 55%)

Optionen

Angehängte Grafik:

obsgshort.gif (verkleinert auf 85%)

obsgshort.gif (verkleinert auf 85%)

Traditionally, daily Put/Call Ratio data from the CBOE focuses on the total volume of Puts and Calls purchased for the equities market as a whole. In November 2000, I began tracking Put/Call volume data on a few other sectors, as I was curious to see what correlation there might be in options buying among select groups as an expression of general market sentiment. I was particularly interested in groups that showed marked contrasts or significant distinctions in their option buying patterns (i.e., which buyers reflected more bullishness, and which reflected more bearishness). My theory was that a "tug-of-war" between groups with different option buying tendencies might produce a more revealing snapshot of sentiment, than just plotting daily P/C Ratio readings alone.

While I played around and combined different groups in developing what ultimately became the Option Buyers Sentiment Gauge (OBSG), I ultimately chose to focus on the daily option buying patterns of two key cohorts in the options market: Index options buyers and Equity options buyers. Both groups are very distinct in their options buying positions, and offer exactly the kind of "tug-of-war" trends in psychology that I thought might give more insight into the P/C Ratio itself.

Index option buyers (at least for the period I've studied them) generally maintain short option positions, with P/C Ratios consistently over 1.0, meaning, of course, their Put buying is greater than their Call buying. It's also far more common for institutions to hedge their positions with Index Puts, than the average trader. The pattern displayed by Equity option buyers (who are more typically the average trader) is, on the other hand, far more bullish. For the same period of study, Call buying outweighed Put buying, with very few breaks above 1.0. This dynamic has yielded some interesting results in trying to pinpoint sentiment extremes, and therefore, significant changes of trend.

The Option Buyers Sentiment Gauge (OBSG) which I've developed applies the principles of momentum and relative strength to the daily average P/C Ratio for Equity and Index option volume. It is plotted with the Wilshire 5000 Total Market Index to relate price and sentiment trends.

Note that we apply Fibonacci grids to mark areas of support and resistance. We also plot the values inversely to parallel overbought/oversold conditions in the market. I've added the "Extreme" lines to help identify these areas. Here are a few other things you should know before using the indicator:

1) The OBSG measures sentiment trend, not price trend. It has often given what might be considered "sell" signals a few days ahead (and as much as a week ahead) of price changes, since the OBSG is primarily a short-term indicator. For example, overbought situations are noticeable by what I call "plateau points," where bullish sentiment seems not to rise much higher. These are clues of potentially large reversals. The plateaus do not, apparently, tend to occur as much at bottoms, perhaps because of the volatility associated with selling. However, even in these cases, it has often signaled strong upswings ahead of price. Still, it should always be used with other indicators that note overbought/oversold conditions.

2) The Bullish/Bearish Extreme lines are important in helping to gauge the relative maturity, and probable reversal, of the prevalent sentiment trend.

3) Divergences are also very important. If price is rising, but OBSG is dropping, it's a big head's up that selling is likely to follow, and it could get especially heavy if there is a sharp break of Fibonacci support.

For those who are curious, I tried the same approach with just the daily P/C Ratio data alone, but without the same dynamic results. This makes sense, since the relative strength aspects the OBSG are an important part of the gauge.

http://www.market-harmonics.com/free-charts/sentiment/obsgdecript.htm

Optionen

Angehängte Grafik:

obsgsamp1.gif (verkleinert auf 83%)

obsgsamp1.gif (verkleinert auf 83%)

Deshalb handel ich lieber kleine Positionen, die man antizyklisch Staffeln kann. Kommt erst mal eine Einigung bezügl. des Shutdown geht es erst mal steil in die Gegenrichtung und dann ist man für Kurzfrist zu spät, wenn man nicht gerade Daytrader ist. Ich sitze nicht immer am Rechner und glotze auf Charts.

Ist nicht dein Ding!

Optionen

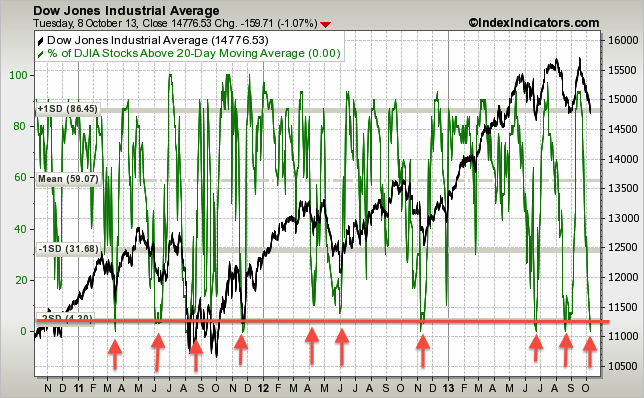

Und wie beschrieben, ist in den letzten drei Jahren der Dow immmer in die Gegenrichtung, wenn er diese Zone erreicht hat.

Man muss sich nur die Frage stellen an welchem Punkt sich der Markt befindet. Es könnte sich ja trotzdem um eine Topbildungsphase handeln!

Angehängte Grafik:

djia-vs-djia-stocks-above-20d-sma-params-3y-x-....png (verkleinert auf 79%)

djia-vs-djia-stocks-above-20d-sma-params-3y-x-....png (verkleinert auf 79%)

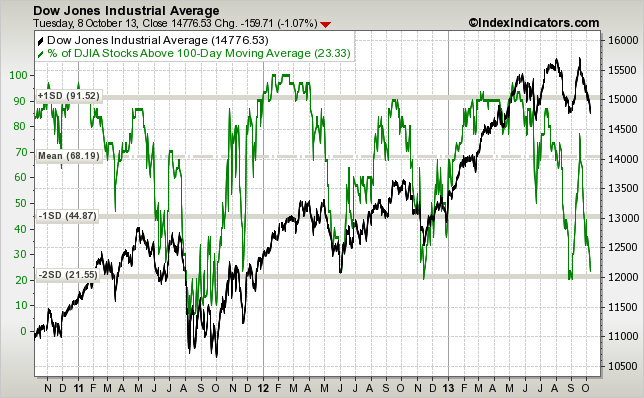

Jetzt wo die Jellen bestätigt ist könnte der Markt wieder Vertrauen fassen.

Angehängte Grafik:

djia-vs-djia-stocks-above-100d-sma-params-3y-x-....png (verkleinert auf 79%)

djia-vs-djia-stocks-above-100d-sma-params-3y-x-....png (verkleinert auf 79%)