Westwing -- Neuer Thread

Das vierte Quartal beendete ein erfolgreiches Geschäftsjahr 2021 für Westwing mit einem Umsatzanstieg auf EUR 522 Mio., resultierend in einer starken Wachstumsrate von 21% im Jahresvergleich und einer zweijährigen Wachstumsrate von 96%

Die Gesamtzahl der aktiven Kunden lag am Ende des Geschäftsjahres 2021 bei 1,7 Mio., 11% mehr als 2020 und 80% mehr als 2019

Westwing erzielte trotz Herausforderungen in der Lieferkette und erhöhter Wachstumsinvestitionen in der zweiten Jahreshälfte 2021 hohe Gewinne. Dies führte zu einer vorläufigen bereinigten EBITDA-Marge von 7,5 - 8,0% für das Geschäftsjahr 2021, welche im Rahmen des Analystenconsensus liegt

Die Profitabilität wurde durch einen Anstieg des margenstarken Anteils der Westwing Collection unterstützt, der im Gesamtjahr 2021 um 9 Prozentpunkte auf 34% des Bruttowarenvolumens (GMV) des Konzerns anstieg

https://www.dgap.de/dgap/News/corporate/...lection-in/?newsID=1505554

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Westwing meldet ein Umsatzwachstum von 21% gegenüber dem Vorjahr auf EUR 522 Mio. und ein Zweijahreswachstum von 96% durch den Ausbau der margenstarken Westwing Collection in 2021

http://www.dgap.de/dgap/News/?newsID=1505554

Der Markt hatte ja ohnehin mit sowas gerechnet bzw. noch viel mehr negatives eingepreist. Insofern muss man jetzt auch nicht ständig hervorheben, dass man aktuell auf Quartalsbasis etwas an Umsatz verliert, wobei man das in der Meldung ja trotzdem getan hat (siehe GMV Tabelle).

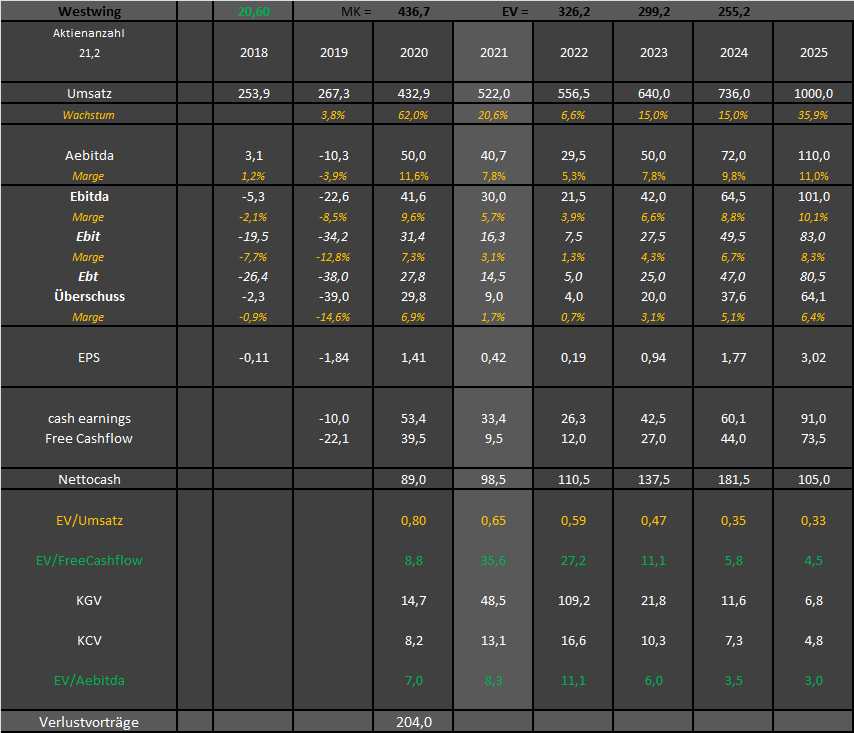

Rechnerisch hat man in Q4 4,7% Umsatz gegenüber Vorjahr eingebüßt. Dürfte immernoch wesentlich besser als Wayfair sein, die ja in Q3 schon 20% Rückgang vermelden mussten. Durch diverse Aussagen hier kürzlich (beispielsweise Smyl) war ja sogar bis zu 8% Rückgang erwartet worden. Insofern alles im Rahmen, zumal man (wenn man die Mitte der veröffentlichten 7,5-8,0% Marge nimmt) in Q4 immerhin 10,8 Mio € AEbitda bei 7,3% Marge erzielt hat. Das ist in dieser Phase hoher Frachtkosten und Marketingaufwendungen nicht zu verachten. Dennoch kommt man letztlich wohl knapp unter der ursprünglichen AEbitda-Prognose von 42 Mio € raus. Aber wie gesagt, was will man denn bitte schön noch nach unten einpreisen? Viele US Aktien sind die letzten 1-2 Tage vom Tief schon wieder sehr gut gestiegen, und die sind weit höher bewertet. Westwing jetzt aktuell fürs vergangene Jahr 2021 etwa EV/AEbitda von 8,3. Kaum zu glauben. Für 2022 könnte es zwar durch die vom Vorstand angesprochenen Basiseffekte im 1.Halbjahr auf knapp 11er Multiple steigen, aber das wäe immernoch eine sehr günstige Bewertung, generell und insbesondere im Sektor.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Angehängte Grafik:

westwing1.png (verkleinert auf 59%)

westwing1.png (verkleinert auf 59%)

Aber nun herrscht Klarheit und das mag die Börse am liebsten.

Optionen

| Boardmail an "Juliette" |

Wertpapier: Westwing Group SE |

Im 1.Halbjahr gab es noch einen kleinen Effekt von 1 Mio € aus Rückstellungen aus einem Steueranspruch.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Insgesamt gesehen waren die letzten beiden Jahre Top. ... man muss halt jetzt dran bleiben.

Ich persönlich bin mit den vorläufigen Zahlen auch zufrieden, vor allem sieht man sich die derzeitige Bewertung an ein klarers Buy. Aber es wird auch nicht Unmengen an Investoren hervor zaubern, denke ich. So ab der Jahresmitte sollten sich Entspannungen abzeichnen und erst dann können wir von höheren Kursen träumen. N. m. M.

Ich bin echt gespannt auf den Konkurrenten Home24. Man muss ja nur mal sehen, dass WW ca. 4-5% Umsatzverlust im Q4 hinnehmen musste, Home24 aber mind. 10% Umsatzwachstum braucht um das Minimalziel zu erreichen.

Wird schon eng, wobei man im Q3 auch deutlich stärker gewachten ist als WW. (Umsatz betreffend).

Es bleibt

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Westwing Group SE |

Der TecDax konsolidiert munter weiter. Nicht mehr viel und das 52W tief wird kassiert.

Im E-Commerce Bereich muss man mittlerweile von einem absoluten "Crash" sprechen.

Die Zeitungen haben das zwar noch nicht auf dem Schirm weil die sich nur die großen Indizes anschauen.

Einige Unternehmen beginnen mit Aktienrückkäufen auf dem niedrigen Niveau und die DD sprechen auch ihre Sprache.

Doch nichts von allem - erzeugt im Moment eine positive Umkehr am Markt.

Liegt das wirklich nur alles am dem Schreckgespenst "steigende Zinsen"?

Eigentlich müssten doch die M&A Aktivitäten hier massiv zunehmen.

Optionen

| Boardmail an "hyy23x" |

Wertpapier: Westwing Group SE |

https://ir.westwing.com/websites/westwing/English/...l?newsID=2188069

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Westwing Group SE |

https://downloads.research-hub.de/...wing%2520Q4prelim___raiph8a5.pdf

Wieso dann vieeeeel zu hoch. 16% entspricht das durchschnittliche Wachstum bei Home & Living im E-Commerce.

Bei marketscreener werden ja nur die bisher veröffentlichten Erwartungen genannt bzw. zusammengefasst. Da sind also auch noch welche dabei, die vor einem halben Jahr oder noch früher getätigt wurden. Ich glaub nicht dass noch ein einziger Analyst aktuell von über 600 Mio Umsatz ausgeht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Microsoft/A.Billzard ist da erst ein Vorgeschmack.

Die Unternehmen und Investoren sitzen auf extrem viel Cash, aktuell durch die getätigten Aktienverkäufe und die immernoch anfallenden operativen Cashflows noch viel mehr. Gleichzeitig müssen vielleicht Wachstumslücken der Unternehmen und Performancelücken von großen Finanzhäusern geschlossen werden. In solchen Phasen boomt M&A immer.

Auf Westwing bezogen ist nur die Frage, ob man als Käufer auftritt oder selbst gekauft wird. Beides möglich. Wobei ich eher mit organisch, strategischen Investitionen rechne.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Erinnert mich an den Winter 2008/09 als man diverse deutsche Aktien wie Nemetschek oder Drillisch zu solchen Multiplen kaufen konnte. War damals ein echtes Schlaraffenland für Käufer.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Westwing Group SE |

Davon ab versuche ich jedem User Wunsch best möglichst zu entsprechen, also HoppHopp auf die Bank.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Westwing Group SE |