WMIH + Cooper Info

nur für mich sind die Informationen in den "Aufstellungen" ziemlich verwirrend...

vielleicht kann jemand helfen und mich etwas "entwirren" :-)

Im Prinzip ging es in #723 um das bestätigte Thema, dass JPM nicht der Besitzer der ganzen Trusts ist (außerbilanzielle MBS im Speziellen).

Und anhand der außerbilanziellen Berichterstattung von JPM aus 2014 (10K, R-203) wird eine Minimal- und Maximalrechnung aufgemacht. 12-16Mrd$ bis maximal 50-67Mrd$ sollen aus dem Dokument herauslesbar sein. Das ist natürlich nicht direkt offiziell angegeben, sondern wird anhand der offiziellen Angaben errechnet/angenommen.

In #725 wird eine "Zahlenverbindung" vom WMB-Verkauf zum NSM-Kauf hergestellt. Demzufolge soll auch NSM von JPM gekauft werden, um so den abschließenden Übergang der WMB zu vollziehen.

Der Konsens bei Boardpost liegt zumindest auch in der Übereinstimmung, dass die FDIC noch nicht fertig hat und wir einen Abschluss (wie auch immer der genau aussehen mag) sehen werden.

LG

union

Optionen

| Boardmail an "union" |

Wertpapier: Mr. Cooper Group Inc |

Und die Werte, um die es geht, haben mit der Insolvenz nichts zu tun.

75/25 wäre nur noch möglich, wenn der WMILT eingeschaltet würde und Verteilungen gemäß dem POR7 vornehmen würde.

LG

union

Optionen

| Boardmail an "union" |

Wertpapier: Mr. Cooper Group Inc |

https://www.boardpost.net/forum/...hp?topic=15032.msg278232#msg278232

Zitat vitellom:

Frage: Ist es der FDIC möglich, unsere Steuerrückzahlungen zurückzufordern?

Der zehnte Gerichtsbezirk hält das Eigentum der FDIC an Steuerrückerstattungen in Fällen gescheiterter Banken aufrecht

Zehnter Gerichtsbezirk erhält FDIC-Eigentum an Steuerrückzahlungen in Fällen gescheiterter Banken aufrecht

ZUR SOFORTIGEN FREILASSUNG

Medienkontakt:

Julianne Fisher Breitbeil

(202) 898-6895

jbreitbeil@fdic.gov

"WASHINGTON -- In einem Fall, der vom Obersten Gerichtshof der USA zurückverwiesen wurde, erließ der US-Berufungsgerichtshof für den zehnten Gerichtsbezirk gestern eine positive Entscheidung, in der Steuerrückerstattungen, die von einer gescheiterten Bank generiert wurden, die der FDIC als Konkursverwalter und nicht dem Konkursverwalter der Muttergesellschaft der gescheiterten Bank gehörte.

Der Streit ergab sich aus der Insolvenz der United Western Bank in Denver, Colorado, im Jahr 2011. Kurz nach dem Scheitern meldete die Muttergesellschaft der Bank, die United Western Bancorp, Inc. den Konkurs an. Sowohl die FDIC als Konkursverwalter der Bank als auch der Konkursverwalter der Muttergesellschaft, Simon Rodriquez, beanspruchten das Eigentum an der Steuerrückzahlung von 4,1 Millionen Dollar. Der Konkursverwalter reichte beim Konkursgericht Klage ein und setzte sich durch. Die FDIC als Konkursverwalter legte Berufung ein, und nachdem die Entscheidung des Konkursgerichts aufgehoben worden war, ging der Fall schließlich an den Obersten Gerichtshof der USA.

Der Oberste Gerichtshof lehnte die Bob-Richards-Regel ab, eine Bundesregel des Gewohnheitsrechts, auf die sich der zehnte Bundesbezirk in seiner ursprünglichen Entscheidung bezogen hatte, hob das Urteil auf und verwies den Fall zurück an den zehnten Bundesbezirk, um zu entscheiden, wie er nach Landesrecht gelöst werden sollte. Gestern bestätigte der Zehnte Bundesberufungsrat seine ursprüngliche Entscheidung zugunsten der FDIC und stellte fest, dass das Ergebnis nach Landesrecht dasselbe ist wie unter der Bob-Richards-Regel.

FDIC-Pressemitteilungen und andere Informationen sind im Internet unter www.fdic.gov verfügbar, können elektronisch abonniert werden (siehe www.fdic.gov/about/subscriptions/index.html) und können auch über das Öffentlichkeits-Informationszentrum der FDIC (877-275-3342 oder 703-562-2200) bezogen werden. PR-62-2020"

------------------------------

Zitat deekshant:

Ich glaube, in unserem Fall war es der Muttergesellschaft, die einen konsolidierten Bericht einreichte und auch die vom Unter-WMB geschuldeten Steuern bezahlte. Ich bin mir also nicht sicher, ob dies zutrifft, denn hier fordert das Elternteil eine Steuerrückzahlung, aber es wird nicht erwähnt, wer die Steuern gezahlt hat. Außerdem, wie lautet die Definition einer gescheiterten Bank. Denn was ist, wenn die FDIC R zurückkommt und sagt, dass die WMB aus Gründen der nationalen Sicherheit und aus Liquiditätsgründen beschlagnahmt wurde, da sie nach ihren eigenen Worten nicht zahlungsunfähig war.

--------------------------

Zitat mdavis9439:

Drei Worte - Global Settlement Agreement.

--------------------------

Zitat CSNY:

Richtig, aber die Steuerrückerstattungen waren nichts im Vergleich zu der möglichen Haftung aus Anfechtungsansprüchen, weshalb der GSA diesen Begriff weit verbreitet ist. Faszinierend ist jedoch, was unter der GSA nicht freigegeben wird. Die Verfasser wussten genau, was sie taten. JPM hat sich von allem freisprechen lassen, aber die FDIC-R nicht. Das war kein Zufall.

-----------------------------

Zitat mdavis9439:

Ich bin einverstanden. Es war kein Zufall. Tatsächlich habe ich die GSA oder POR7 nicht von vorne bis hinten gelesen. Aber ich weiß, dass in beiden Informationen verborgen sind. Sie mögen irreführend sein, aber die Wahrheit steht da drin.

--------------------------------------------------

Zitatende

MfG.L;)

https://www.boardpost.net/forum/...hp?topic=15035.msg278261#msg278261

Zitat jaysenese

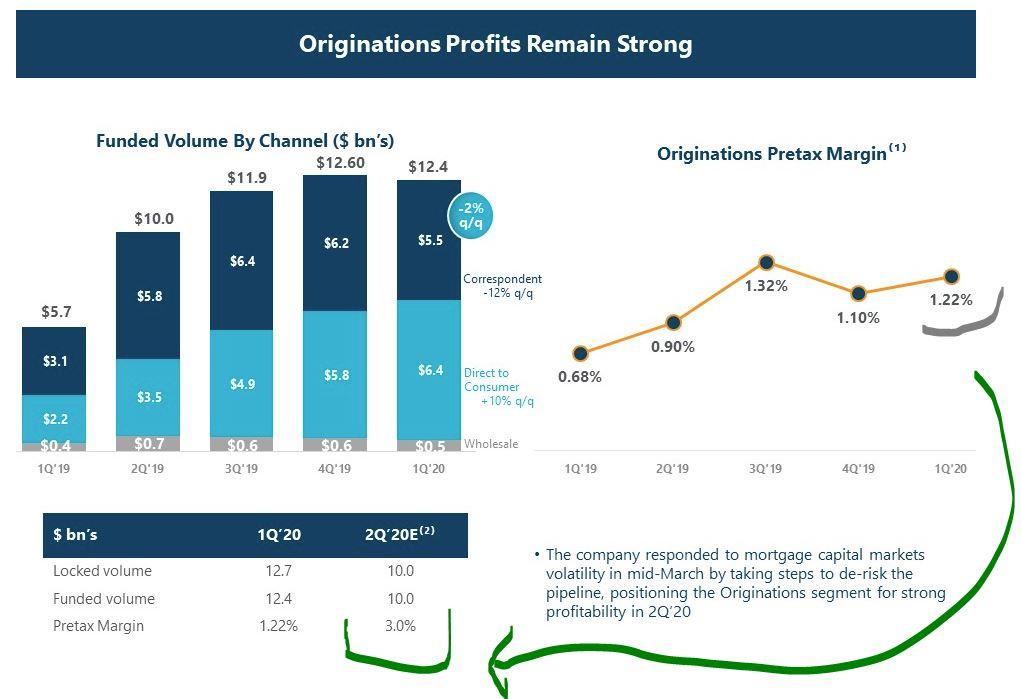

Die Mr. Cooper Group präsentiert heute auf der "KBW Virtual Real Estate Finance & Technology Conference" online.

COOP strebt sehr hohe Gewinnspannen für zukünftige Organisationen an. COOPs (bisherige) Duldsamkeitserfahrung liegt weit unter dem, was sie befürchtet hatten.

Link: https://www.sec.gov/Archives/edgar/data/933136/...a52226829ex99_1.htm

« Last Edit: Heute um 07:36:20 Uhr von jaysenese "

Vergessen Sie nicht, Piper Sandlers Preisziel von Mitte März war $12,00 - COOP liegt jetzt bei $12,00. Ich frage mich, ob Kevin Barker seinen PT wieder ändern wird.

Die Diashow zeigt einen enormen Sprung in den erwarteten Vorsteuermargen für das 2. Quartal von 1,22% im ersten Quartal auf 3,0%.

Erinnern Sie sich daran, dass vor einem Jahr die Vorsteuermargen im Bereich Originations weniger als 1,00% betrugen.

Folie hervorgehoben und beigefügt.

Zitatende

MfG.L;)

Angehängte Grafik:

gewinne_bei_neuanschaffungen_bleiben_stark.jpg (verkleinert auf 49%)

gewinne_bei_neuanschaffungen_bleiben_stark.jpg (verkleinert auf 49%)

Zitat Uncle_Bo:

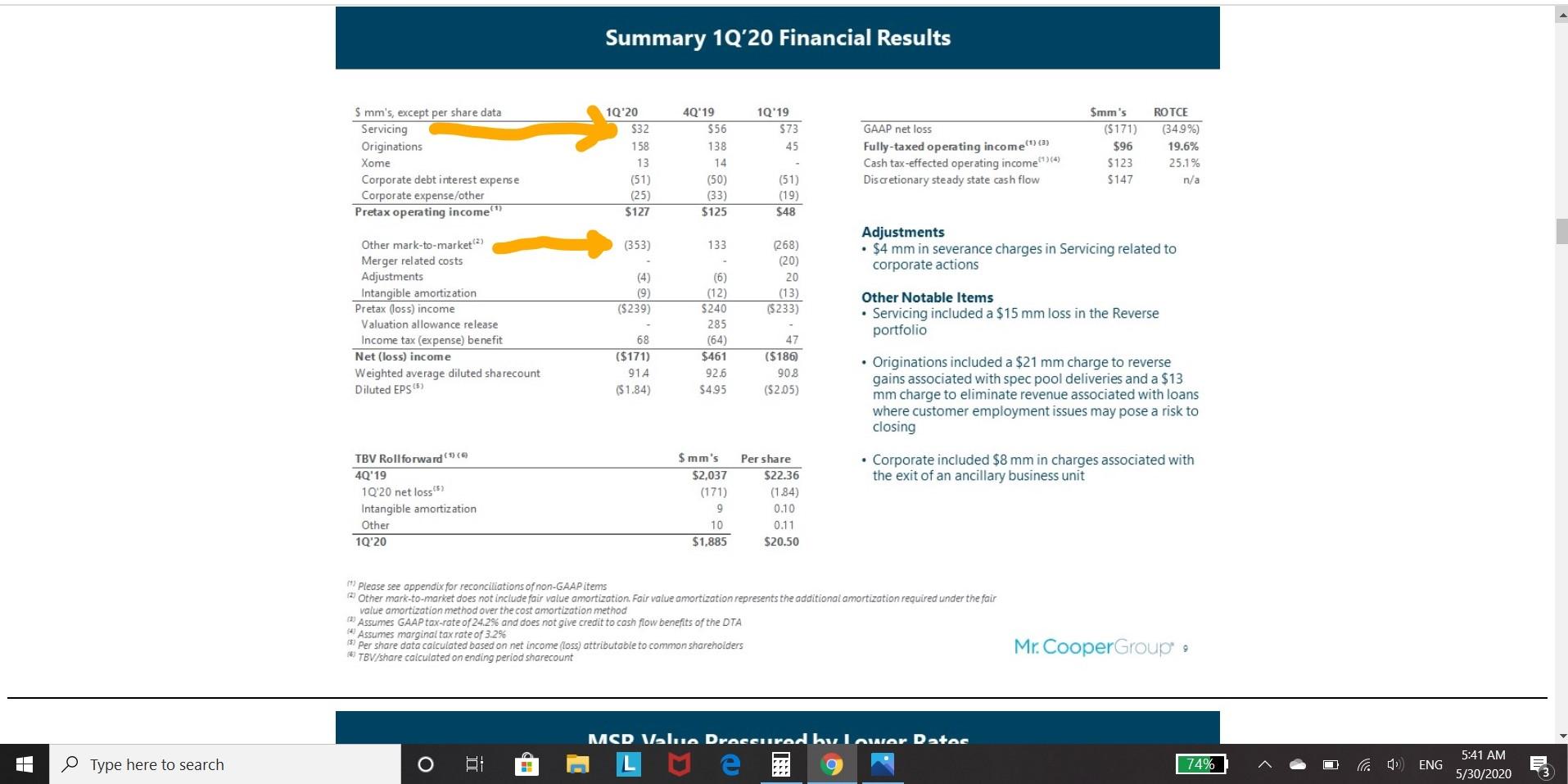

Eine interessante Beobachtung auf Seite 9 - Einkommen vor Steuern (Verlust). Dieses MTM-Geschäft ist absolut scheiße, aber wir sind an einem Punkt angelangt, an dem die Fed die Zinssätze nur dann senken kann, wenn sie die Käufe von MBS und Staatsanleihen erhöht, was sie nach eigenen Angaben auch tut und tun wird

Q1-20 (239)

Q4-19 240

Alles in allem $0

Hinzugefügt:

Eine weitere interessante Sache auf Folie 10 ist die Möglichkeit der Zins-/Termin-Refinanzierung. Es scheint, dass der Anstieg der Raten um einen halben Prozentpunkt die Refi-Möglichkeit um ca. 500.000 Kunden schrumpft, während der weitere Rückgang der Raten um einen halben Prozentpunkt die Refi-Möglichkeiten nur um ca. 250.000 Kunden erhöht...

Anders ausgedrückt, bei einem 12,5 Milliarden Dollar Umsatz wird COOP 375 Millionen vor Steuern verdienen - Mann!!! das sind über 4 Dollar pro Aktie in nur einem Quartal - denken Sie mal darüber nach - warum zum Teufel handeln wir immer noch in den Zehnern und nicht in den 30er ?!

Ende der Tirade...

---------------------------------

Zitat Tako11:

Haben wir uns jemals gefragt, wie ein Unternehmen wie NSM 629b Darlehen bedient und 50% dieser Darlehen besitzt, so dass das Unternehmen berechtigt ist, ein Minimum von 245 Millionen pro Q (bei 3,9p nach COVID-19-Abschlag) zu verdienen, indem es nur Hypothekenprämien (629b x 0) einzieht. 00039 =245 Mio.) ohne die Einnahmen aus Origination und XOOM fügen dem noch weitere Einnahmen aus dem damit verbundenen Service hinzu, wie aus dem beigefügten Dokument hervorgeht (Q1 brachte 313 Mio. Einnahmen)... dass das Unternehmen am Ende null Einnahmen erzielt und dann auf einen Ertrag von nur 32 Mio. angepasst wurde... warum wir ein wenig Einnahmen aus dem Service erzielen... muss ein Grund dafür sein

Der bekannte Grund dafür ist, dass COOP für jedes Q, das 100% der Einnahmen aus dem Servicing vernichtet, eine Marke auf den Marktwert setzt und danach COOP in den Büchern einen kleinen Wert für die Einnahme der Servicing-Gebühren verbucht.

Passt die Anpassung der Marke an den Markt die Zahlen wirklich an die Marktbedingungen an oder gibt es einen anderen Grund für diese Anpassung und warum der Anteil der COOP an den Einnahmen immer fast 10% der Gesamteinnahmen (313 x 10% = 31,3) nach Anwendung der Marke auf den Markt beträgt

Aus dem oben Gesagten können wir wahrscheinlich ersehen, dass COOP nur nach ihrem Eigentumsanteil bezahlt wird, der 10% des Gesamtvermögens beträgt, und die 90% der Einnahmen aus der Bedienung gehen an einen anderen Eigentümer ... wer dieser Eigentümer ist und warum COOP kein Anrecht auf die gesamte Enchilada hat, wenn ihr der gesamte NSM gehört ?

Ich überlasse es Ihnen, mir eine logische Antwort zu geben...außer dass die NSM nicht COOP gehört, sondern einem anderen Unternehmen, das 90 % der Einnahmen aus den Wartungsarbeiten erhält.

Bitte beachten Sie die beigefügten Dokumente, die beweisen, dass der Marktwert tatsächlich die Summe aller Servicegebühren sowie die COOP-Einnahmen von 32 Millionen bei den letzten 8K

Viel Glück für alle

Tako

------------------------------

Zitat jaysenese:

Ich denke, der Aktienkurs ist ziemlich stark gefallen, als die Unruhen begannen. COOP hatte sich zusammen mit den meisten der wirtschaftlich sensiblen Aktien nach oben bewegt, drehte dann um und fiel am Donnerstag, als die Dinge in den Nachrichten wieder hässlich aussahen.

Dieses erste Dia zeigte größere erwartete Margen, aber es deutete auch an, dass das Volumen um etwa 20% zurückgehen würde. Das steht im Einklang mit dem, was das BP-Mitglied 'nlu55' bereits gesagt hat: Es gab kürzlich eine Zeit, in der die Refinanzierung im Grunde gestoppt wurde.

Ich beobachte die Märkte während des Handelstages sehr genau. Mr. Cooper handelt fast ausschließlich mit institutionellen Händlern, und sie haben am Donnerstag Mittag aufgehört zu kaufen und sind am Freitag nicht wieder zurückgekommen. Bei COOP und Dutzenden anderer Aktien, die ich beobachte, sind die Bieter einfach verschwunden.

----------------------------

Zitat Deekshant:

Ich habe diesen Aktienhandel seit einigen Tagen beobachtet. Ich verstehe den Markt nicht, aber ich nehme an, dass es einen kurzen Engpass gibt. Niemand verkauft, und das Volumen ist mehr oder weniger am niedrigsten. Diese Aktie ist bereit, ohne Neuigkeiten auf über 13 Dollar zu steigen.

--------------------------

Zitat Oranje1688:

Tako, könnten Sie mir Ihre Meinung darüber sagen, wie hoch die Cash-Flow-Erträge für Coop in diesem Jahr ohne M2M sein könnten? Ich denke, es könnten etwa 8 Dollar pro Aktie sein. M2M ist lediglich ein buchhalterisches Instrument für den Fall, dass Sie einen Vermögenswert verkaufen und Coop keine Vermögenswerte mehr verkaufen wird als wahrscheinlich einige kaufen wird.

--------------------------

Zitat Tako11:

Das Eigenkapital von COOP betrug 2,066b gemäß 1Q/20

Von diesen 2,066 Mrd. USD sind meines Erachtens insgesamt 1,411 Mrd. USD steuerbegünstigt. Da die Steuerbegünstigung im Zusammenhang mit dem NSM-Geschäft nicht in die Bewertung des Aktienkurses einbezogen wurde, um den realen Buchwert von 22 USD zu erreichen, ist der Markt meiner Meinung nach nicht in der Lage, diese Steuerbegünstigung zu berücksichtigen.

Meiner Meinung nach bewertet auch der Markt die Aktie, indem er diese 1,411b ausschließt und das Vermögen von COOP = nur 655 Millionen/92 Millionen Aktien = $7,11/Aktie berücksichtigt

Werden wir $7/Aktie sehen, ich bin mir nicht sicher, aber sicher ist, dass wir, sobald wir unser Vermögen von NSM erhalten haben, den tatsächlichen Wert der Aktie vom Markt anerkannt sehen werden ...wann es geschehen wird...GOTT weiß...AIMHO

Meiner Meinung nach sieht es nach dem Erscheinen der letzten 8K von COOP so aus, als sollte das Verhältnis der Aktienumwandlung zwischen JPM und COOP JPM-Preis =100 und COOP-Preis =12 sein, und dieses Verhältnis erklärt, warum COOP eine umgekehrte Aufteilung von 12 : 1 hatte, und jetzt werden wir ein Umwandlungsverhältnis von 10 : 1 haben, um 17% der an JPM zu zahlenden Vermögenswerte unterzubringen (30b)

Bitte beachten Sie, dass dies nur meine Meinung ist, die auf der Beobachtung der 2 Bestände beruht und nicht als Grundlage für eine Entscheidung über den Kauf oder Verkauf des Bestands herangezogen werden kann.

-------------------------------

Zitat bgriffinokc:

Ich verstehe Ihre Logik des 12/1, aber ich habe mich verirrt oder bin mit diesem Teil Ihrer Theorie nicht auf dem Laufenden geblieben... "und jetzt werden wir ein Umwandlungsverhältnis von 10 : 1 haben, um 17% des an JPM zu zahlenden Vermögens unterzubringen (30b) ". Woher kommen diese 17%?

---------------------------------

Zitat Tako11:

BOB haben wir uns alle gefragt, warum COOP eine umgekehrte Aufteilung von 12 : 1 hatte, warum nicht z.B. 10 : 1 oder 5 : 1. Meiner Meinung nach wurde die 12 : 1 absichtlich gemacht, weil JPM Teil des Pools sein wird, indem es 30b erhält...dass 30b das gesamte zu verteilende Vermögen auf das frühere Eigenkapital reduziert, so dass das neue Verhältnis 10 : 1 beträgt

Meiner Meinung nach haben sie es so gemacht, um das JPM in die Lage zu versetzen, das Eigenkapital von WAMU mit den ehemaligen Aktionären zu teilen.

Beispiel... wenn das gesamte zurückfließende Vermögen 180b beträgt, dann gehen 150b an das frühere Eigenkapital (180b x 10/12) und 30b an JPM und dieses Verhältnis spiegelt sich in den heutigen Aktienkursen beider Aktien wider, aber bitte beachten Sie, dass 150b nicht vollständig im Besitz des früheren Eigenkapitals ist.

Ich hoffe, ich habe mich klar ausgedrückt, um meine Meinung zu erläutern, und die Zeit wird vergehen, wenn sie richtig ist..AIMHO

---------------------------------

Zitat Deekshant:

Tako, ehrlich gesagt bin ich verloren. Von wem sprechen Sie, wenn Sie von früherer Gerechtigkeit sprechen? Sprechen Sie von den gegenwärtigen Inhabern von COOP oder beziehen Sie sich auf die begünstigten Inhaber, die freigelassen wurden (Treuhänder). Wenn Sie von den gegenwärtigen Inhabern sprechen, dann ist Ihre Logik insofern fehlerhaft, als sie möglicherweise Aktien von COOP halten oder auch nicht. Wer ist der Entscheidungsträger in Bezug auf Eigenkapital, da COOP kein Eigenkapital darstellt (ehemalige Aktionäre), da Neueinsteiger wie KKR keine ehemaligen Aktionäre sind. COOP kann nur von einer eventuellen Eigenkapitalrendite profitieren. Ich weiß nicht, ob Sie in der Lage sind, mir zu folgen. Außerdem gibt es neben uns noch andere Begünstigte in der Buchführung von DTC. Das sind Leute, die das Risiko einer Investition eingegangen sind und akzeptiert haben, zuletzt bezahlt zu werden, wenn WMI in BK (Trust Pref Security holders imo) fällt. Es ist nicht einmal klar, ob es sich um eine Obergrenze handelt oder ob die Rückzahlung in Prozent definiert ist. Soweit ich mich erinnere, ist der Umwandlungspreis für diese Aktien in absoluten Zahlen angegeben. Ich fürchte also, dass diese Verhältnislogik der Möglichkeit wenig Glaubwürdigkeit verleiht.

Gehen Sie einen Schritt weiter und ignorieren Sie alle oben genannten Punkte. Die FDIC hat die Zwangsverwaltung noch nicht beendet. Was ist, wenn die Buchführung zeigt, dass WMI zahlungsfähig ist und Eigenkapital im Geld ist? Wenn dies zutrifft, dann zahlt die FDIC den Kapitalanteil über das DTC an ehemalige Begünstigte aus, ohne etwas mit der COOP zu tun zu haben.

Sie gehen von einem Abwicklungsszenario aus, bei dem WMI nichts mit JPM oder FDIC zu tun hat, bis sie die Zwangsverwaltung beenden und einen geprüften Bericht erstellen. Warum? Weil WMI bereits erklärt hat, dass uns das Geld hoffnungslos ausgegangen ist. Sie haben noch nicht einmal auf eine anhängige Forderung hingewiesen, die einen Vergleich erfordern könnte.

--------------------------------

Zitat Tako11:

DEEK seien Sie sich bitte bewusst, dass wir nur über Gemeingüter sprechen, und seien Sie sich auch bewusst, dass jede Gruppe von COOP-Gütern heute tatsächlich die Vergleichsparteien der GSA sind

So wie ich es sehe ...WAMU's ehemaliges Eigenkapital bildet heute 17% (Vorzüge und Gemeingüter) der bestehenden 92 Mio. Aktien der COOP, aber noch mehr Aktien, die bis zu 300 Mio. Aktien der gesamten genehmigten Aktien ausgegeben werden müssen, so dass die Möglichkeit besteht, bis zu 210 Mio. Aktien zu addieren, die zum ehemaligen WAMU-Gemeinschaftskapital gehören, wobei der 17%-Prozentsatz korrigiert wird, um mehr als 50% der COOP zu betragen ... nachdem dieses Addieren erfolgt ist, werden wir die COOP mit bis zu 300 Mio. Aktien haben, die die ehemalige WAMU repräsentieren, und sie wird ein Teil des JPM-Eigenkapitals von 3b Aktien werden

--------------------------------

Zitat Deekshant:

Gehen wir davon aus, dass alles, was Sie sagen, wahr ist, wer die Entscheidungsträger in Bezug auf COOP sind, denn es sind sicherlich nicht wir, die 17% der bestehenden 92 Millionen Aktien vertreten. Kann sich eine Minderheit über die Auftraggeber hinwegsetzen, die die Unternehmen von COOP leiten/entscheiden? Das glaube ich nicht. Sie haben gerade meinen Standpunkt mit Ihren Informationen bestätigt. Denken Sie darüber nach, ich höre Ihnen zu.

--------------------------------------------------

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Angehängte Grafik:

coop__5-29-2020_8k.jpg (verkleinert auf 26%)

coop__5-29-2020_8k.jpg (verkleinert auf 26%)

Zitat Dmdmd1:

Per Neil Garfield Show vom 07. Mai 2020:

https://www.blogtalkradio.com/neilgarfield/2020/...latest-re-covid-19

Auszüge:

(Beginn 09:45)-- WMB vergab 2006 Darlehen in Höhe von etwa 42,5 Milliarden Dollar in Option ARM-Krediten, die in Trusts verbrieft waren. Chase beanspruchte das Eigentum über die FDIC-Verwaltung des WMB. Bill Paatalo behauptet, er könne definitiv beweisen, dass dies nicht stimmt. (10:20)

(10:26)-- Von den 42,6 Milliarden Dollar an Options-ARMs wurden 37 Milliarden Dollar in Trusts verbrieft, die über die FDIC abgewickelt wurden.

(10:45)-- $5,7 Milliarden an Options-ARMs waren nicht Teil der FDIC-Verwaltung, sondern wurden über die Konkursmasse der WMI (Preferred Trust Securities) abgewickelt.

(11:03)-- So entgingen 5,7 Milliarden Dollar an Options-ARMs dem FDIC-Verwaltungsgericht und wurden Gegenstand von Rückkaufsforderungen und Streitigkeiten von Investoren gegen JPM Chase.

(12:09)-- Jeder der verbrieften Kredite, ob es sich nun um die 2006er Options-ARMs oder um Darlehen privater Trusts handelt, die von WMI-Tochtergesellschaften eingerichtet wurden, gab zu, dass sie niemals die Schuldscheine indossieren oder die Abtretungen ausführen würden, und sie warnten die Investoren, dass sie keine Eigentumskette an irgendeinem der Kredite dokumentieren würden.

(14:08)-- Wenn Sie das Darlehen nicht ausfindig machen können, dann befindet es sich wahrscheinlich in einem der Preferred Trust Securities.

(15:57)-- Noch ruchloser...nach einer Zwangsversteigerung scheint die Schuld zu überleben und wieder in Sicherheit gebracht und verkauft zu werden, nachdem die angebliche Schuld angeblich durch die Zwangsversteigerung getilgt wurde. Es handelt sich um ein Schema von gewaltigen Ausmaßen.

(17:00)-- Um zu beweisen, dass sie [Chase] die Darlehen nie besessen haben, liegt der Beweis in den Steuerunterlagen, insbesondere im Formular 1099-S. Das Formular 1099-S ist ein Steuerdokument, mit dem sichergestellt werden soll, dass der volle Betrag, den sie für einen Immobilienverkauf irgendeiner Art erhalten haben, korrekt ausgewiesen wird. Wenn Immobilien verkauft werden, unterliegt der Verkäufer oft einer Kapitalertragssteuer. Das Formular 1099-S kann auch zur Meldung von Einkünften aus Miet- oder Anlageimmobilien verwendet werden. Für den Verkauf von Immobilien muss der Käufer seine eigene 1099-S ausfüllen und einreichen. Käufer können verlangen, dass eine 1099-S ausgefüllt und als Teil ihrer Abschlussunterlagen beigefügt wird.

https://formswift.com/1099-s]

Hören Sie sich den ganzen Podcast an, er ist nur 30 Minuten lang, und in (21:43) erklärt Bill Paatalo, dass er einige gute Sachen hat, die er in Zukunft mit anderen teilen wird.

___________________

IMO...meine Schlussfolgerungen vom 09. Mai 2020 @ 1951 CST:

1) Bei allen verbrieften Krediten, die von WMI-Tochtergesellschaften geschaffen wurden, wird klar gesagt, dass sie keine Ketten von Titeln der verbrieften Kredite in MBS-Trusts dokumentieren würden. Auf diese Weise wurden absichtlich fehlerhafte Titelketten geschaffen. Der letzte überprüfbare Eigentümer aller verbrieften Kredite sind die WMI-Tochtergesellschaften, die alle MBS Trusts geschaffen haben. Daher sind WMI und letztlich die WMI-Treuhandmarkeninhaber die Eigentümer aller verbrieften Kredite.

2) Die FDIC hatte nicht die Befugnis, die verbrieften Darlehen an JPMC oder eine andere Einheit zu übertragen.

3) Das IRS-Steuerformular 1099-S sollte der Nachweis sein, der die Einheiten ausweist, die die verbrieften Darlehen besaßen.

--------------------------------------------------

Zitatende

MfG.L;)

https://www.boardpost.net/forum/index.php?board=8.0

Zitat Dmdmd1:

Laut Artikel von Bill Paatalo, veröffentlicht am 14. Mai 2020:

https://bpinvestigativeagency.com/...-quod-non-habet-one-cannot-give/

"Die verbrieften Hypotheken von WaMu waren "rechtlich isoliert" und außerhalb der Reichweite des FDIC-Verwaltungsrates. Daher "Nemo dat quod non habet" (Man kann nicht geben, was man nicht hat).

Verfasst von Bill Paatalo am 14. Mai 2020 in Uncategorized | 0 comments

Wenn irgendein Zweifel bleibt, ob der FDIC-Empfänger jemals vorteilhafte Rechte an einem von der Washington Mutual Bank verbrieften Hypothekenkredit erhalten hat, brauchen Sie nicht weiter als die eigene Klarstellung der FDIC zu diesem Thema in ihren "Rules & Regulations" zu suchen. Lassen Sie uns zunächst als Beispiel den Wortlaut im Abschnitt "Risikofaktoren" des Prospektnachtrags, der für den WaMu 2007-OA3 Trust eingereicht wurde, überprüfen. Den Link finden Sie hier:

https://www.secinfo.com/...2Xa.htm?Find=FDIC&Line=46871#Line46871

Dennoch hat die FDIC eine Verordnung erlassen, mit der bestimmte Rechte zur Rückforderung, Einziehung oder Neubewertung der Übertragung von finanziellen Vermögenswerten eines Finanzinstituts, wie z.B. der Hypothekenkredite, aufgegeben werden, wenn:

- die Übertragung eine Verbriefung der finanziellen Vermögenswerte beinhaltete und bestimmte Bedingungen für die Behandlung als Verkauf nach den einschlägigen Rechnungslegungsgrundsätzen erfüllt;

- die Finanzinstitution eine angemessene Gegenleistung für die Übertragung erhielt;

- die Parteien beabsichtigten, dass die Übertragung für Rechnungslegungszwecke einen Verkauf darstellt; und

- die finanziellen Vermögenswerte nicht in betrügerischer Absicht, in Erwägung der Insolvenz des Finanzinstituts oder in der Absicht, das Finanzinstitut oder seine Gläubiger zu behindern, zu verzögern oder zu betrügen, übertragen wurden.

Mit der Übertragung der Hypothekenkredite durch WMB sollen alle diese Bedingungen erfüllt werden.

Die "Regelung", auf die Bezug genommen wird, kann auf der Website der FDIC hier eingesehen werden: https://www.fdic.gov/news/news/financial/2000/fil0057a.html

Gemäß den FDIC-eigenen Rules & Regs, wie sie unten in Auszügen wiedergegeben sind, stellte die FDIC fest, dass verbriefte Hypothekenkredite einen Verkauf darstellen, bei dem der Übertragende die Kontrolle über die Vermögenswerte abgibt, und als solche waren die Hypothekenwerte außerhalb der Reichweite der Gläubiger, des Konkurses und sogar der Konkursverwaltung der FDIC! Ja, Leute, die FDIC hat klargestellt und "ausreichende Sicherheit" gegeben, dass die Hypothekenwerte "rechtlich isoliert" und außerhalb ihrer Reichweite waren!

Bundesregister: 11. August 2000 (Band 65, Nummer 156)]

[Regeln und Vorschriften]

[Seite 49189-49192]

—

Nach allgemein anerkannten Buchhaltungsprinzipien wird eine Übertragung von finanziellen Vermögenswerten als Verkauf verbucht, wenn der Übertragende die Kontrolle über die Vermögenswerte abgibt. Eine der Bedingungen für die Feststellung, ob der Übertragende die Kontrolle abgegeben hat, besteht darin, dass die Vermögenswerte vom Übertragenden isoliert wurden, d.h. vermutlich selbst im Falle eines Konkurses oder einer Zwangsverwaltung außerhalb der Reichweite des Übertragenden und seiner Gläubiger gebracht wurden. Dies wird als die Bedingung der "rechtlichen Isolierung" bezeichnet.

—–

Wenn der Übertragende eine versicherte Verwahrstelle ist, für die die FDIC als Konservator oder Empfänger bestellt werden kann, es stellt sich die Frage, ob finanzielle Vermögenswerte, die von der Institution im Zusammenhang mit einer Verbriefung oder in Form einer Beteiligung übertragen werden, angesichts (i) der gesetzlichen Befugnis der FDIC, Verträge, an denen diese Institution beteiligt ist, zu kündigen, und (ii) der Bestimmungen von Paragraph 11(d)(9), 11(n)(4)(I) und 13(e) des Bundesgesetzes über die Einlagensicherung bezüglich der Durchsetzbarkeit von Vereinbarungen gegen die FDIC außerhalb der Reichweite der FDIC als Konservator oder Empfänger für die Institution gestellt würden.

—-

Die endgültige Regelung löst diese Fragen, indem sie die Befugnisse der FDIC als Konservator oder Empfänger in Bezug auf finanzielle Vermögenswerte klärt, die von einer versicherten Verwahrstelle im Zusammenhang mit einer Verbriefung oder in Form einer Beteiligung übertragen werden. Die FDIC ist der Ansicht, dass diese Klärung ausreichende Sicherheit bieten sollte, um festzustellen, dass die Bedingung der rechtlichen Isolierung erfüllt ist.

—-

Die FDIC betrachtet die verbrieften Hypotheken nicht nur als "rechtlich isoliert", die FDIC lehnte auch die Verbriefungsverträge ab, d.h. die FDIC weigerte sich, die privaten Verträge zwischen den Investoren und den Verbriefungsorganismen zu akzeptieren oder mit ihnen in Verbindung gebracht zu werden.

re-pu-di-ate

/rəˈpyo͞odēˌāt/

Verb

verb: zurückweisen; 3. Person anwesend: zurückweisen; Vergangenheitsform: zurückgewiesen; Partizip Perfekt: zurückgewiesen; Gerundium oder Partizip Perfekt: zurückweisen

sich weigern, zu akzeptieren oder damit in Verbindung gebracht zu werden.

Würde die FDIC die Verbriefungsverträge ablehnen und die Hypothekenaktiva als "rechtlich isoliert" und außerhalb ihrer Reichweite betrachten, würde dies logischerweise bedeuten, dass die FDIC nicht nur nicht in der Lage wäre, wirtschaftliche Interessen an den verbrieften WaMu-Krediten "für eine wertvolle Gegenleistung, deren Erhalt hiermit bestätigt wird", abzutreten, sondern auch keine Befugnis an JPMorgan Chase zu erteilen, sich mit den Vermögenswerten zu befassen (i. e. die Fälschung von WaMu-Indossamenten, die Abtretung von Nutznießungsrechten, die er nie besaß, und die Ersetzung von Treuhändern).

Ein Grundprinzip des Eigentumsrechts ist in der ehrwürdigen lateinischen Maxime zusammengefasst: Nemo dat quod non habet (Man kann nicht geben, was man nicht hat).

Bereits 1872 erkannte der Oberste Gerichtshof der Vereinigten Staaten dieses grundlegende Prinzip des Gewohnheitsrechts an und wandte es an:

Personen also, die Waren von einem kaufen, der nicht der Eigentümer ist und der den Eigentümer nicht rechtmäßig vertritt, so unschuldig sie auch sein mögen, erhalten keinerlei Eigentum an den Waren, da niemand in einem solchen Fall einen besseren Titel übertragen kann, als er besitzt.

Mitchell gegen Hawley, 16 Wall. 544, 21 L.Ed. 322, 83 U.S. 544 (1872) 1. Dezember 1872

Das Prinzip wurde in den Vereinigten Staaten universell angewandt:

Obwohl es heißt, dass ein Zessionar "in die Fußstapfen" des Zedenten tritt, entspricht dies im Allgemeinen dem Grundsatz nemo dat quod non habet - man kann nicht übertragen, was man nicht hat - und so heißt es [*24] im Common Law, dass ein Zessionar kein größeres Recht erwerben kann als der Zedent, der gegen den Schuldner gehalten wird. Siehe z.B. Adams, 294 S.W.3d zu 105. Mitchell gegen Residential Funding Corp. S.W.3d, 2010 WL 4720755, (Mo. Ct. App. 23. Nov. 2010).

Anfechtbare Titel unterscheiden sich von "gültigen Titeln", die frei übertragen werden können, und "ungültigen Titeln", die aufgrund der Regel nemo dat quod non habet ("Wer nicht hat, kann nicht geben") an keinen Käufer (unabhängig vom Status von Treu und Glauben) übertragen werden können. Siehe Menachem Mautner, "Die ewigen Dreiecke des Gesetzes": Auf dem Weg zu einer Theorie der Prioritäten in Konflikten mit entfernten Parteien, 90 MICH. L.REV. 95, 97-98 . . ."

____________________

IMO...meine Schlussfolgerungen zum 31. Mai 2020 @ 0717 CST:

1) In den Prospekten der von der WMI-Tochtergesellschaft MBS Trusts geschaffenen MBS Trusts wird ausdrücklich erklärt, dass sie keine Eigentumsübertragungen der verbrieften Kredite dokumentieren würde.

2) Die FDIC erklärt ausdrücklich, dass sie nicht befugt ist, Rechte an verbrieften Krediten, die unter dem MBS Trusts waren, zu übertragen.

3) Die Nutznießeranteile, die WMI von MBS Trusts (die zwischen 2000-2008 gegründet wurden) einbehielt, belaufen sich auf 101,9 Milliarden Dollar, die rechtmäßig im Besitz der WMI Escrow Marker Holders sind.

4) Wann wird die FDIC die insolvenzfernen WMI MBS Trusts freigeben?

Ich weiß nicht genau wann, aber ich hoffe, vor Ende 2020.

------------------------------------

Zitatende

MfG.L;)

Zitat cpdkman:

Alles, was ich weiß, ist, dass ich ein Einzelhandelskundenbesitzer von ehemaligen Gemeingütern und Vorzugsaktien bin und mir seit über 10 Jahren KEINE Informationen zur Verfügung gestellt wurden, wann mein Anteil an den über 100 Milliarden verteilt wird. Wenn dies wirklich der Betrag ist, der ausgeschüttet werden soll, da er eindeutig beträchtlich ist und da es sich bei den Cusips um Wertpapiere handelt, die der Rechtsprechung der SEC unterliegen, sollte dann nicht von der SEC verlangt werden, unsere Aktionärsrechte zu untersuchen und uns (nach mehr als 10 Jahren) mitzuteilen, wie hoch der Betrag tatsächlich ist und wann er ausgezahlt wird? Die SEC hat den Auftrag, die Anleger zu schützen, und inzwischen sollte dies mehr sein als "Ich weiß nicht genau wann, aber ich HOFFNE"? Bin ich naiv zu glauben, dass wir auf einer Untersuchung/Beschwerde der SEC bestehen sollten?

--------------------

Zitat deekshant:

Ist die SEC für Trusts zuständig? Und hat die FDIC die Befugnis, das Vermögen des in Konkurs geratenen WMI MBS Trusts zu verwalten? Kurz gesagt: "Nein". Wer hat, denke ich, OCC (Office of the Comptroller of the Currency (OCC))

"Zusätzlich zur behördlichen Aufsicht des OCC über die ADP Trust Company kommt die Einrichtung des ADP Client Trust den US-Kunden von ADP zugute, da sie einen Schutz vor dem Konkurs der Mehrheit der Gelder bietet, die an die Mitarbeiter unserer Kunden, Steuerbehörden und andere Zahlungsempfänger überwiesen werden müssen.

--------------------------------------------------

Zitatende

MfG.L;)

https://www.boardpost.net/forum/...hp?topic=11931.msg278960#msg278960

Zitat Dmdmd1:

Per Docket #0477, eingereicht am 18. Dezember 2008:

http://www.kccllc.net/wamu/document/0812229081219000000000011

PDF Seite 31 von 175:

"Gläubigeradresse Stadt Staat Postleitzahl Gesamtforderung Priorität nicht vorrangig

David Bonderman 1301 Second Ave Seattle WA 9801 $17.750,00 $10.950,00 $6.800,00 "

PDF Seite 56 von 175:

"Name des Gläubigers Adresse Stadt Staat Postleitzahl Gesamtbetrag der Forderung

David Bonderman PO Box 158 Wood Creek CO 81656-0000 Unliquidiert "

Pro Gläubiger Anspruch #2045 ging am 24. März 2009 ein:

David Bonderman's Unterschrift auf einer Forderung #2045 für Verwaltungsratshonorare, Auslagen usw. (Gesamtbetrag = $10.950,00; mit prioritätsberechtigtem Betrag = $1500,00)

____________________________

https://www.boardpost.net/forum/...hp?topic=11931.msg265868#msg265868

Nach einem von Stephen L. Weiss verfassten und 2010 veröffentlichten Buch mit dem Titel "The Billion Dollar Mistake, Learning the Art of Investing through the Missteps of Legendary Investors" (Der Milliarden-Dollar-Fehler, Die Kunst des Investierens durch die Fehltritte legendärer Investoren lernen)

Seite 44-45:

"Insgesamt erhielt der Washingtoner Gegenseitigkeitsverein insgesamt 7 Milliarden Dollar in Ihr Kapital - ein außerordentlicher Betrag, wenn man bedenkt, dass der Gesamtwert des Unternehmens zu diesem Zeitpunkt etwa 9 Milliarden Dollar betrug. TPG führte die Transaktion an und handelte einen Preis pro Aktie von 8,75 Dollar aus, was einem Abschlag von einem Drittel des damaligen Aktienkurses entsprach. Eine Bestimmung der Transaktion besagte, dass, falls WaMu innerhalb der nächsten 18 Monate zusätzliches Kapital zu einem niedrigeren Preis beschaffen sollte, der Kaufpreis neu festgesetzt würde, was TPG zu einer Rückerstattung der Differenz berechtigen würde. TPG investierte 1,35 Milliarden Dollar aus eigenen Mitteln. Weitere 650 Millionen Dollar kamen von den Co-Investoren der TPG, und unabhängige Investoren steuerten weitere 5 Milliarden Dollar bei. Als Teil der Vereinbarung stimmte Wamu zu, seine Dividende zu kürzen, um liquide Mittel zu erhalten und sich aus den Unternehmen zurückzuziehen, die das Unternehmen in Schwierigkeiten gebracht haben.

Natürlich erfordert der Verkauf eines so großen Teils von WaMu die Zustimmung der bestehenden Aktionäre. Am 24. Juni [2008] bestätigte eine Aktionärsabstimmung die Entscheidung des Vorstands, mehr als die Hälfte des Unternehmens an TPG und andere zu verkaufen.

_____________________

IMO...meine Schlussfolgerungen vom 07. Januar 2020 @ 2041 CST:

1) Bonderman et al. hatten ursprünglich geplant, mehr als die Hälfte von WaMu an TPG und andere zu verkaufen. TPG hätte die scheiternden Unternehmen wie Long Beach gekauft, die einen Großteil der toxischen Subprime-Kredite verursacht hätten.

2) Er wäre erfolgreich gewesen, wenn da nicht die rund 16 Milliarden Dollar gewesen wären, die von WMB aufgebracht wurden, und die letztendliche Beschlagnahme von WMB.

3) Ich behaupte nach wie vor, dass Bonderman et al. die WMI und ihre Nichtbanken-Tochtergesellschaften kontrollieren, indem sie ihre großen Mengen an Positionen der Klasse 22 und 19 freigeben.

____________________________

IMO...meine Schlussfolgerungen vom 03. Juni 2020 @ 1247 CST:

1) David Bonderman war ein benannter Gläubiger für

a) Der Gläubiger fordert #2045 für seine Verwaltungsratshonorare, Auslagen usw. (Gesamtforderungsbetrag = $10.950,00)

b) Benannt als ein Gläubiger mit einem nicht beglichenen Betrag (IMO...ich glaube, diese Forderung auf Dock #0477, PDF Seite 56 von 175 zeigt eine Forderung, die nicht nur David Bonderman repräsentiert, sondern auch alle seine Körperschaften wie TPG, Olympic Partners usw.)

2) Bonderman u.a. waren nicht nur die größten Stammaktionäre (Klasse 22) der WMI, sondern sie waren auch Gläubiger, die ebenfalls bevorzugte Forderungen hatten (Klasse 19).

3) Am 24. Juni 2008 ratifizierte der Verwaltungsrat von WMI den Verkauf von mehr als der Hälfte von WMI an TPG und andere.

4) Bonderman et.al. sind die wahren Marionettenspieler der WAMU-Saga von April 2008 bis heute. IMO... sie warten immer noch auf ihre Rückerstattung, ebenso wie die Underwriter und die Einzelhandelsaktionäre!

--------------------------------------------------

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Ariva #735

(https://www.ariva.de/forum/wmih-cooper-info-405067?page=29#jumppos735)

geht es hier weiter,

https://www.boardpost.net/forum/...hp?topic=13539.msg279101#msg279101

Zitat Dmdmd1:

Per Neil Garfield Artikel veröffentlicht am 26. Mai 2020:

https://livinglies.me/2020/05/26/...-cal-4th-dca-on-chase-wamu-fraud/

"Charles Marshall erringt großen Sieg in Cal. 4. EZA-Gesetz zum Chase-WAMU-Betrug

Verfasst am 26. Mai 2020 von Neil Garfield

Dies war keine leichte Aufgabe. Und genau das ist das Urteil, das all die Neinsager, die sagten, es könne nicht passieren. Aber es ist geschehen.

D075582_StellungnahmeDownload

https://livinglies.me/wp-content/uploads/2020/05/D075582_Opinion.pdf

D075582_Standpunkt.pdf

Wir kehren um, weil in ihrer Beschwerde Tatsachen angeführt werden, die eine rechtliche Theorie der Wiedererlangung unterstützen könnten, wenn man ihr die Erlaubnis zur Änderung geben würde.

D075582_Standpunkt.pdf

Aber Masouds letzte Grundlage für ihre Titelansprüche - dass WaMu ihre Treuhandurkunde drei Jahre, bevor Chase ihr Vermögen übernahm, an unbekannte Dritte verkaufte - lässt sich nicht so leicht abtun. Bei der Aufrechterhaltung des Demurrers stützte sich das Prozessgericht auf die P&A-Vereinbarung zwischen Chase und der FDIC, um zu dem Schluss zu kommen, dass Chase die Rechte an Masouds Treuhandurkunde erhielt. Die rechtliche Bedeutung der P&A-Vereinbarung ist jedoch, dass Chase alle Vermögenswerte erhielt, die WaMu im September 2008 besaß. Es wird nicht erschöpfend aufgelistet, um welche Vermögenswerte es sich dabei handelte.

D075582_Standpunkt.pdf

Geht man davon aus (was wir zu diesem Zeitpunkt tun müssen), dass die Behauptungen der operativen Beschwerde wahr sind, würde dies bedeuten, dass Chase im Interesse von Masouds Treuhandurkunde niemals WaMus Nachfolger war und dass er allenfalls versucht hat, 2011 einen Vermögenswert, den er nie besaß, auf die US-Bank zu übertragen. Infolgedessen, so Masoud, schloss eine Partei, die keinen legitimen Anspruch auf ihre Treuhandurkunde hatte, ihr Haus ab.

D075582_Standpunkt.pdf

Genau diese Art von Verletzung sah Yvanova vor, der entschied, dass ein Kreditnehmer die Möglichkeit hat, eine Zwangsversteigerung anzufechten, die von einer Partei angeordnet wurde, die dazu nicht befugt ist. (Yvanova, a.a.O., 62 Kal.4 auf S. 943.) Dieses Gericht hat weiter klargestellt, dass der Schutz von Yvanova nur im Kontext nach der Zwangsvollstreckung gilt - genau in der Position, in der sich Masoud jetzt befindet. (Saterbak, a.a.O., 245 Cal.App.4 auf S. 815.) Und bei mindestens einer Gelegenheit hat dieses Gericht Yvanova beantragt, ein Entlassungsurteil nach einem anhaltenden Einspruch aufzuheben, als eine Kreditnehmerin behauptete, ihre Treuhandurkunde sei zweimal von derselben Partei verkauft worden, wodurch der zweite Verkauf ungültig und die darauf folgende Zwangsvollstreckung rechtswidrig wurde (Sciarratta gegen U.S. Bank National Assn. (2016) 247 Cal.App.4 552, 565).

D075582_Standpunkt.pdf

Mit Ausnahme der ursprünglichen Treuhandurkunde von 2005, in der WaMu als Kreditgeber genannt wird, stammen die gerichtlich bemerkbaren Dokumente alle aus dem Jahr 2008 oder später. Sie geben keinen Aufschluss darüber, ob WaMu nach der Finanzierung des Darlehens im Jahr 2005 das wirtschaftliche Interesse später im selben Jahr an eine andere Partei oder andere Parteien abgetreten hat, so dass 2008 keine Zinsen zu übertragen waren.

D075582_Standpunkt.pdf

Die Angeklagten schienen zu argumentieren, dass WaMu, selbst wenn sie die Nutznießeranteile im Jahr 2005 verkaufte (so dass es keinen Vermögenswert gab, der als Teil der P&A-Vereinbarung von 2008 an Chase übertragen werden musste), dennoch Rechte als Diener der

Darlehen.7 Sie schlagen vor, dass diese Bedienungsrechte 2008 auf Chase übertragen wurden, so dass Chase in seiner Eigenschaft als Darlehensverwalter zur Zwangsvollstreckung berechtigt war, unabhängig davon, welches Unternehmen die wirtschaftliche Beteiligung hielt.

D075582_Standpunkt.pdf

Selbst wenn wir das Argument in Betracht ziehen könnten, würden wir es ablehnen. In der Klage wird behauptet, dass die US-Bank behauptet, das Nutzungsrecht und das Recht auf Zwangsvollstreckung zu besitzen, was voll und ganz mit den Darstellungen der Beklagten in ihrem Schriftsatz sowie den gerichtlich bemerkbaren Dokumenten in den Akten übereinstimmt. Es geht nicht um die Rolle von Chase als Kreditvermittler, sondern um die korrekte Identifizierung "der Partei, die [die] Schuld vollstreckt". (Yvanova, a.a.O., 62 Kal.4 auf S. 937.) Yvanova stellt klar, dass "der Kreditnehmer das Geld nicht der ganzen Welt schuldet, sondern einem

bestimmte Person oder Institution, und nur die zur Zahlung berechtigte Person oder Institution kann die Schuld durch Zwangsvollstreckung in das Wertpapier durchsetzen". (Id. auf S. 938, kursiv hinzugefügt.) Hier hat Masoud behauptet, dass die US-Bank fälschlicherweise behauptet hat, die Institution zu sein, an die die Treuhandurkunde übertragen wurde. (Ebd. [Kreditnehmer "ist verpflichtet, die Schuld . . . . nur an eine Person oder Einrichtung zu zahlen, der die Schuld tatsächlich übertragen wurde"). An dieser Stelle bleibt eine sachliche Frage, welche Personen oder Körperschaften zum Zeitpunkt der Zwangsvollstreckung das wirtschaftliche Interesse an der Treuhandurkunde hatten. Dass Chase möglicherweise von WaMu Bedienungsrechte oder -pflichten geerbt hat, löscht Masouds Schädigung nicht aus, wenn eine Partei, die kein wirtschaftliches Interesse an ihrem Darlehen hatte, die Zwangsvollstreckung in ihr Haus angeordnet hat.

D075582_Standpunkt.pdf

Die Liberalität, Änderungen der Schriftsätze zuzulassen, selbst wenn es schon früher Gelegenheiten gegeben hat, ist durch die gut etablierte öffentliche Ordnung dieses Staates erforderlich, die eine Lösung der Fälle in der Sache selbst bevorzugt, wo immer dies möglich ist. (Siehe z.B. Douglas gegen Superior Court (1989) 215 Cal.App.3d 155, 158)".

___________________________

IMO...meine Schlussfolgerungen vom 04. Juni 2020 @ 1628 CST:

1) Lesen Sie das vollständige 12-seitige Urteil des kalifornischen Vierten Berufungsbezirksgerichts, es ist sehr kurz und prägnant.

2) JPMorgan Chase hatte nicht das Recht, den Titel des verbrieften Masoud-Kredits zu übertragen (der 2005, 3 Jahre vor der Beschlagnahme am 25. September 2008, verbrieft wurde).

3) JPMorgan Chase hatte nur das Recht zur Bedienung, nicht aber die Befugnis, Titel oder das Eigentum an dem verbrieften Darlehen zu übertragen.

4) Dies ist einer von vielen Fällen, die das kalifornische Vierte Berufungsbezirksgericht zu Gunsten des Hauseigentümers aufgehoben hat, weil das JPMC weder das Eigentum noch das Recht hatte, Titel von verbrieften Darlehen der WMI-Tochtergesellschaft zu übertragen.

Auszug aus dem Urteil (Seite 8-9):

"Aber Masouds letzte Grundlage für ihre Titelansprüche - dass WaMu ihre Treuhandurkunde an

Unbekannte Dritte drei Jahre vor der Übernahme der Vermögenswerte von Chase - kann nicht so leicht sein

entlassen. Bei der Aufrechterhaltung des Demurrers stützte sich das Prozessgericht auf die P&A-Vereinbarung

zwischen Chase und der FDIC zu schließen, dass Chase die Rechte an Masouds Tat erhielt

des Vertrauens. Aber die rechtliche Bedeutung der P&A ist, dass Chase das Vermögen WaMu

im September 2008 besaß. Es wird nicht erschöpfend aufgeführt, um welche Vermögenswerte es sich dabei handelte.

Die P&A-Vereinbarung wirft kein Licht darauf, ob WaMu die Masoud-Treuhandurkunde an

2005. Unter der Annahme (wie wir in diesem Stadium annehmen müssen), dass die Vorwürfe der operativen Beschwerde

wahr sind, würde das bedeuten, dass Chase nie WaMus Nachfolger war, der im Interesse der

Masouds Treuhandurkunde und dass er allenfalls versucht hat, ein Vermögen, das er nie besessen hat, an

US-Bank im Jahr 2011. Infolgedessen, so Masoud, habe eine Partei ohne berechtigten Anspruch auf

ihre Treuhandurkunde für ihr Haus zwangsvollstreckt.

Das ist genau die Art von Verletzung, die man sich bei Yvanova vorstellte, die eine

Kreditnehmer hat die Möglichkeit, eine Zwangsversteigerung anzufechten, die von einer Partei ohne Vollmacht angeordnet wurde

um dies zu tun. (Yvanova, a.a.O., 62 Kal.4 auf S. 943.) Dieses Gericht hat weiter klargestellt, dass die

der Schutz von Yvanova gilt nur im Kontext nach der Zwangsvollstreckung - genau die Position

Masoud befindet sich jetzt in. (Saterbak, oben, 245 Kal.App.4 auf S. 815.) Und weiter bei

Wenigstens einmal hat dieses Gericht Yvanova zur Aufhebung eines Entlassungsurteils aufgefordert.

nach einem anhaltenden Einspruch, als eine Kreditnehmerin behauptete, ihre Treuhandurkunde sei zweimal von

dieselbe Partei, wodurch der zweite Verkauf und die darauf folgende Abschottung ungültig wurden

unrechtmäßig (Sciarratta gegen U.S. Bank National Assn. (2016) 247 Cal.App.4 552, 565).

In diesem Fall behauptete die Hausbesitzerin, dass ihre Treuhandurkunde (die Chase von der U.S. Bank National Assn.

...

WaMu) wurde von Chase der Deutschen Bank zugewiesen - und dann wieder einige

Monate später von Chase an die Bank of America, die schließlich ihr Haus zwangsvollstreckt hat.

(Id. auf S. 557-558.) Sie plädierte auf unrechtmäßige Zwangsvollstreckung auf der Grundlage, dass die Bank of

Amerika hatte kein Interesse an ihrer Treuhandurkunde, da sie zuvor der Deutschen

Bank. Bei der Feststellung, dass der Hauseigentümer genügend Fakten vorbrachte, um eine unrechtmäßige Abschottung aufrechtzuerhalten

Klage stellte dieses Gericht fest, dass ein gegenteiliges Ergebnis die Haft von Yvanova untergraben würde.

(Sciarratta, auf S. 566-567.)

Unsere Entscheidung in Sciarratta schreibt vor, dass Masoud die Erlaubnis erhalten sollte

ihre Beschwerde dahingehend abzuändern, dass sie einen unrechtmässigen Zwangsvollstreckungsanspruch geltend macht, der mit Yvanova und

Saterbak. Masouds Tatsachenschriftsätze sind in dieser Hinsicht hinreichend ähnlich. Insbesondere

ihre Behauptung, dass ihre Treuhandurkunde 2005 von WaMu verkauft wurde und daher nicht

2008 an Chase übertragen wurde, scheint die Grundlage für einen Anspruch unter Yvanova zu sein.5

Obwohl Masouds operative Beschwerde als angeblicher Vertrag und Titel gerahmt wurde

Forderungen, glauben wir, dass es eher als unrechtmäßige Zwangsvollstreckungsklage charakterisiert wird''.

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Zitat BBANBOP:

DMDMD:

"""4) Dies ist einer von vielen Fällen, die das kalifornische Fourth Appellate District Court zu Gunsten des Hauseigentümers aufgehoben hat, weil JPMC weder das Eigentum noch das Recht hatte, Titel von verbrieften Darlehen der WMI-Tochtergesellschaft zu übertragen.""""

Was mir sagt, dass ALLE bis zum letzten Glied in der Kette des Titels gehen und GESETZLICH ERSCHEINEN!

"Die wirkliche Frage ist jedoch, WIE VIELE VON DENEN nicht vor Gericht angefochten wurden, dass sie mit der Zwangsvollstreckung davongekommen sind".

--------------------------------

Zitat Vitellom:

Wer wäre die Person/Einheit, die die treuhänderische Pflicht hat, den Überblick über diese Darlehen zu behalten?

---------------------------------

Zitat deekshant:

Dies sind die genauen Angaben auf Postenebene, die FDIC R im Rahmen des geprüften Finanzberichts vorlegen muss, um die Vermögenswerte zwischen der Muttergesellschaft und WMB zu trennen und eine Schlussfolgerung zur Zahlungsfähigkeit zu ziehen. DOJ's - JPM 13 Milliarden Vergleich, FDIC schützte sein Recht als "Successor in Interest". Das Beste daran ist, dass WMILT seine Existenz aufgelöst hat, so dass es niemanden gibt, der die so genannte "Vergleichsvereinbarung" treffen würde. Dadurch werden alle strafrechtlichen/zivilrechtlichen Maßnahmen erst dann eingeleitet, wenn die FDIC die Zwangsverwaltung beendet hat.

"Bestimmte Forderungen der FDIC nicht freigegeben. Die FDIC, in welcher Eigenschaft auch immer, gibt nicht frei und bewahrt sie ausdrücklich vollständig und im gleichen Umfang, als ob die Vereinbarung nicht ausgeführt worden wäre (vorausgesetzt, dass diese Bestimmung nicht als Anerkennung der Existenz oder Gültigkeit solcher Ansprüche oder Klagegründe ausgelegt wird):

a) alle Ansprüche oder Klagegründe gegen JPMC oder jede andere natürliche oder juristische Person wegen einer etwaigen Haftung als Aussteller, Indossant oder Garant eines Schuldscheins oder einer Schuld, die sie dem FDIC, einem unter Zwangsverwaltung stehenden Finanzinstitut, anderen Finanzinstituten oder einer anderen natürlichen oder juristischen Person zu zahlen haben oder schulden, einschließlich und ohne Einschränkung aller Ansprüche, die das FDIC als Rechtsnachfolger im Interesse eines unter Zwangsverwaltung stehenden Finanzinstituts oder einer anderen natürlichen oder juristischen Person als einem unter Zwangsverwaltung stehenden Finanzinstitut erworben hat, wobei zur Vermeidung von Zweifeln alle in der Vereinbarung ausdrücklich freigegebenen Ansprüche ausgeschlossen sind;".

https://www.boardpost.net/forum/index.php?topic=5957.msg74107#msg74107

---------------------------

Zitat testdaduda:

Dmdmd1 #4..Ich frage mich nur, ob A&M diese Kredite, an denen JPM keine Eigentumsrechte hatte und die letztendlich Teil des Treuhandvermögens oder der Auszahlung waren, prüfen oder überwachen würde... Für das, was AM pro Monat in Rechnung stellte, haben wir hoffentlich Gelder bekommen, die es wert sind!

--------------------------

Zitat BBANBOP:

Das habe ich schon sehr lange vorgeschlagen! Und ich habe das Gefühl, dass es genau das ist, was sie getan haben.

Niemand kann mich davon überzeugen, dass wir genug Buchhaltungsarbeit hatten, um zu bestätigen, was sie verlangten.

Ich habe immer vorgeschlagen, dass sie die Titelkette neu aufgebaut haben, um zu sehen, was wohin und zu wem es eigentlich gehörte, damit wir zeigen können, WAS als Buchwert für das, was JPM bekommen hat, was sie nicht hätten bekommen sollen, WAS ZURÜCKzugeben war.

---------------------------------

Zitat Deekshant:

Dito. Ich möchte hinzufügen, dass alles, was verbrieft und verkauft wird, aus Wamu-Büchern und -Aufzeichnungen stammt. Es bleibt der unabhängigen Treuhandorganisation überlassen, sich mit allem zu befassen, was damit zusammenhängt. Unser Interesse beschränkt sich auf verbleibende und zurückbehaltene Anteile.

------------------------------

Zitat mdavis9439:

Ich glaube, Sie haben Recht. Stellen Sie sich diese Frage. Wie kommt es, dass die FDIC die Bücher über WAMU noch nicht geschlossen hat? Wenn es keine Vermögenswerte oder Gelder gibt, warum nicht so viele Forderungen wie möglich bezahlen und die Bücher schließen? Worauf warten sie noch?

---------------------------------

Zitat

Was ist JPM out, wenn sie im Buch kaufen? WENN Sie einen Kredit AUS DEM BUCH kaufen, der einen ausstehenden Restbetrag von, sagen wir, 60K$ und noch 10 Jahre darauf hat, SO WAS SIE 60K bezahlen, werden Sie in den nächsten 10 Jahren viel mehr als das bezahlen.

Genau wie Grundstücke (BRANCHES), die 5 Millionen kosten, wurde es abgeschrieben, sagen wir eine Mühle, so dass sie die 5 Millionen für 1 Million kaufen.

Buchen Sie das, worauf die Firma den Wert abgeschrieben hat, mit Abschreibungen für die Abschreibung, NICHT WAS SIE ANWENDEN WÜRDEN WÜRDEN

GEWINNEN, auch wenn sie BUCH ZAHLEN

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Zitat:

Re: House of cards! Are the underwriters quadruple dipping? IMO...I think they are !

« Reply #175 on: June 04, 2020, 05:50:14 PM »

Quote

Quote from: Dmdmd1 on May 31, 2020, 08:31:09 AM

Per article by Bill Paatalo published on May 14, 2020:

https://bpinvestigativeagency.com/...-quod-non-habet-one-cannot-give/

"WaMu’s securitized mortgages were “legally isolated” and out of the reach of the FDIC’s Receivership. Hence, “Nemo dat quod non habet” (One cannot give what one does not have).

Posted by Bill Paatalo on May 14, 2020 in Uncategorized | 0 comments

If any doubt remains as to whether the FDIC Receiver ever obtained beneficial rights to any mortgage loan securitized by Washington Mutual Bank, you need to look no further than the FDIC’s own clarification on the subject within its “Rules & Regulations.” First as an example, let us review the language in the “Risk Factors” section of the Prospectus Supplement filed for the WaMu 2007-OA3 Trust. Link provided here:

https://www.secinfo.com/...2Xa.htm?Find=FDIC&Line=46871#Line46871

Nevertheless, the FDIC has issued a regulation surrendering certain rights to reclaim, recover, or recharacterize a financial institution’s transfer of financial assets such as the mortgage loans if:

• the transfer involved a securitization of the financial assets and meets specified conditions for treatment as a sale under relevant accounting principles;

• the financial institution received adequate consideration for the transfer;

• the parties intended that the transfer constitute a sale for accounting purposes; and

• the financial assets were not transferred fraudulently, in contemplation of the financial institution’s insolvency, or with the intent to hinder, delay, or defraud the financial institution or its creditors.

WMB’s transfer of the mortgage loans will be intended to satisfy all of these conditions.

The “regulation” referred to can be found on the FDIC’s website here: https://www.fdic.gov/news/news/financial/2000/fil0057a.html

Per the FDIC’s own Rules & Regs, as excerpted below, the FDIC determined that securitized mortgage loans constitutes a sale to which the transferor surrendered control over the assets, and as such, the mortgage assets were beyond the reach of creditors, bankruptcy, and even the FDIC’s receivership! Yes folks, the FDIC clarified and provided “sufficient assurance” that the mortgage assets were “legally isolated” and beyond its reach!

Federal Register: August 11, 2000 (Volume 65, Number 156)]

[Rules and Regulations]

[Page 49189-49192]

—

Under generally accepted accounting principles, a transfer of financial assets is accounted for as a sale if the transferor surrenders control over the assets. One of the conditions for determining whether the transferor has surrendered control is that the assets have been isolated from the transferor, i.e., put presumptively beyond the reach of the transferor and its creditors, even in bankruptcy or receivership. This is known as the “legal isolation” condition.

—–

Where the transferor is an insured depository institution for which the FDIC may be appointed as conservator or receiver, the issue arises whether financial assets transferred by the institution in connection with a securitization or in the form of a participation would be put beyond the reach of the FDIC as conservator or receiver for the institution in light of (i) the statutory authority of the FDIC to repudiate contracts to which such institution is a party and (ii) the provisions of sections 11(d)(9), 11(n)(4)(I), and 13(e) of the Federal Deposit Insurance Act regarding the enforceability of agreements against the FDIC.

—-

The final rule resolves these issues by clarifying the powers of the FDIC as conservator or receiver with respect to financial assets transferred by an insured depository institution in connection with a securitization or in the form of a participation. The FDIC believes that this clarification should provide sufficient assurance to determine that the legal isolation condition is met.

—-

Not only does the FDIC deem securitized mortgages as being “legally isolated,” the FDIC also repudiated the securitization contracts, meaning the FDIC refused to accept or to be associated with the private contracts between the investors and the securitization entities.

re·pu·di·ate

/rəˈpyo͞odēˌāt/

verb

verb: repudiate; 3rd person present: repudiates; past tense: repudiated; past participle: repudiated; gerund or present participle: repudiating

refuse to accept or be associated with.

If the FDIC repudiated the securitization contracts, and deemed the mortgage assets as being “legally isolated” and beyond its reach, it would logically imply that the FDIC was incapable of not only assigning beneficial interests in the WaMu securitized loans “for Valuable Consideration, the receipt of which is hereby acknowledged,” but also the granting of any authority to JPMorgan Chase to meddle with the assets (i.e. forging WaMu endorsements, assigning beneficial interests it never possessed, and substituting trustees).

A basic principle of property law is encapsulated in the venerable Latin maxim: Nemo dat quod non habet (One cannot give what one does not have).

As early as 1872, the Supreme Court of the United States recognized and applied this fundamental principle of the common law:

persons, therefore, who buy goods from one not the owner and who does not lawfully represent the owner, however innocent they may be, obtain no property whatever in the goods, as no one can convey in such a case any better title than he owns.

Mitchell v. Hawley, 16 Wall. 544, 21 L.Ed. 322, 83 U.S. 544 (1872) December 1, 1872

The principle has been applied universally throughout the United States:

Although an assignee is said to “step into the shoes” of the assignor, this has generally been in accord with a principle of nemo dat quod non habet -one cannot transfer what one does not have-and thus it is said [*24] at common law that an assignee can acquire no greater right than the assignor held against the obligor. See, e.g., Adams, 294 S.W.3d at 105. Mitchell v. Residential Funding Corp. S.W.3d, 2010 WL 4720755, (Mo. Ct. App. Nov. 23, 2010).

Voidable title is distinct from “valid title,” which can be passed freely, and “void title,” which cannot be passed to any buyer (regardless of good faith status) because of the nemo dat quod non habet (“he who hath not cannot give”) rule. See Menachem Mautner, “The Eternal Triangles of the Law”: Toward a Theory of Priorities in Conflicts Involving Remote Parties, 90 MICH. L.REV. 95, 97-98 . . ."

____________________

IMO...my conclusions as of May 31, 2020 @ 0717 CST:

1) The prospectuses of WMI subsidiary created MBS Trusts explicitly states that it would not document any transfers of title of the securitized loans

2) The FDIC explicitly states that it does not have the authority to transfer any rights to any securitized loans that were under the MBS Trusts

3) The beneficial interests that WMI retained from MBS Trusts (created between 2000-2008) is $101.9 billion which is rightfully owned by WMI Escrow Marker Holders.

4) When will the FDIC release the bankruptcy remote WMI MBS Trusts?

I don't know exactly when, but I hope before the end of 2020.

Per Neil Garfield article published May 26, 2020:

https://livinglies.me/2020/05/26/...-cal-4th-dca-on-chase-wamu-fraud/

"Charles Marshall Scores Major Victory in Cal. 4th DCA on Chase-WAMU Fraud

Posted on May 26, 2020 by Neil Garfield

This was no easy task. And this is exactly the ruling that all the nay-sayers said could not happen. But it did.

D075582_OpinionDownload

https://livinglies.me/wp-content/uploads/2020/05/D075582_Opinion.pdf

D075582_Opinion.pdf

We reverse because her complaint alleges facts that could support a legal theory of recovery if she were given leave to amend.

D075582_Opinion.pdf

But Masoud’s final basis for her title claims—that WaMu sold her deed of trust to unknown third parties three years before Chase assumed its assets—cannot be so easily dismissed. In sustaining the demurrer, the trial court relied on the P&A agreement between Chase and the FDIC to conclude that Chase obtained the rights to Masoud’s deed of trust. But the legal meaning of the P&A is that Chase obtained whatever assets WaMu possessed as of September 2008. It does not exhaustively list what assets those were.

D075582_Opinion.pdf

Assuming (as we must at this stage) that the allegations of the operative complaint are true, it would mean that Chase was never WaMu’s successor in interest as to Masoud’s deed of trust and that at most, it attempted to transfer an asset it never owned to US Bank in 2011. As a result, according to Masoud, a party with no legitimate claim to her deed of trust foreclosed on her house.

D075582_Opinion.pdf

This is precisely the kind of injury envisioned in Yvanova, which held that a borrower has standing to challenge a foreclosure sale ordered by a party with no authority to do so. (Yvanova, supra, 62 Cal.4th at p. 943.) This court has further clarified that the protections of Yvanova apply only in the postforeclosure context—exactly the position Masoud now finds herself in. (Saterbak, supra, 245 Cal.App.4th at p. 815.) And on at least one occasion, this court has applied Yvanova in reversing a judgment of dismissal after a sustained demurrer when a borrower alleged her deed of trust was sold twice by the same party, rendering the second sale void and the foreclosure that followed unlawful. (Sciarratta v. U.S. Bank National Assn. (2016) 247 Cal.App.4th 552, 565.)

D075582_Opinion.pdf

other than the original 2005 deed of trust that references WaMu as the lender, the judicially noticeable documents are all from 2008 or later. They shed no light on whether WaMu, after funding the loan in 2005, assigned the beneficial interest to another party or other parties later that same year such that it had no interest to transfer in 2008.

D075582_Opinion.pdf

defendants appeared to argue that even if WaMu sold the beneficial interest in 2005 (so that there was no asset to transfer to Chase as part of the 2008 P&A agreement), it nonetheless retained rights as the servicer on the

loan.7 They suggest these servicing rights transferred to Chase in 2008 such that Chase was entitled to foreclose in its capacity as the loan servicer regardless of which entity held the beneficial interest.

D075582_Opinion.pdf

even if we could entertain the argument we would reject it. The complaint alleges that US Bank claims to hold the beneficial interest and the right to foreclose, which is fully consistent with defendants’ representations in their brief as well as the judicially noticeable documents in the record. The issue is not Chase’s role as the loan servicer, but the proper identification “of the party enforcing [the] debt.” (Yvanova, supra, 62 Cal.4th at p. 937.) Yvanova makes clear that “

IMO...my conclusions as of May 31, 2020 @ 0717 CST:

1) The prospectuses of WMI subsidiary created MBS Trusts explicitly states that it would not document any transfers of title of the securitized loans

2) The FDIC explicitly states that it does not have the authority to transfer any rights to any securitized loans that were under the MBS Trusts

3) The beneficial interests that WMI retained from MBS Trusts (created between 2000-2008) is $101.9 billion which is rightfully owned by WMI Escrow Marker Holders.

4) When will the FDIC release the bankruptcy remote WMI MBS Trusts?

I don't know exactly when, but I hope before the end of 2020.

--------------------------------------------------

die Übersetzung mit DeepL

IMO...meine Schlussfolgerungen zum 31. Mai 2020 @ 0717 CST:

1) In den Prospekten der von der WMI-Tochtergesellschaft MBS Trusts geschaffenen MBS Trusts heißt es ausdrücklich, dass sie keine Eigentumsübertragungen der verbrieften Darlehen dokumentieren würde

2) Die FDIC erklärt ausdrücklich, dass sie nicht befugt ist, irgendwelche Rechte auf verbriefte Kredite zu übertragen, die unter dem MBS-Trust standen.

3) Die Nutznießeranteile, die WMI von MBS Trusts (die zwischen 2000-2008 gegründet wurden) einbehielt, belaufen sich auf 101,9 Milliarden Dollar, die rechtmäßig im Besitz der WMI Escrow Marker Holders sind.

4) Wann wird die FDIC die insolvenzfernen WMI MBS Trusts freigeben?

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Jun. 5, 2020 4:23 PM ET|About: FS KKR Capital Corp (FSK)|By: Liz Kiesche, SA News Editor

FS KKR Capital (NYSE:FSK) plans to reduce its share count on a four-to-one basis through its reverse stock split.

In other words, FSK shareholders will receive one share for every four FSK shares they hold.

The reverse stock split is expected to be effective for trading purposes on June 16, 2020.

There is not expected to be any direct economic consequence to the company or its shareholders from the reverse stock split.

Optionen

| Boardmail an "ranger100" |

Wertpapier: Mr. Cooper Group Inc |

naja 1, august geht wohl was ......leute Leute ,auch wenn ein royal dude professor für Wirtschaftswissenschaft nachweisen kann,(das kann er wohl)ist noch lange nicht klar das er im alter von mitttlerweile über 80 jahtre noch im Vollbesitz seiner geistigen Kräfte ist.

nicht falsch verstehen, ich habe escrows sowie coops im depot und gehe von einer positiven Entwicklung aus, aber pusher wie royal dude und den Gott sei dank hier nicht mehr vertretenen Oberpusher JWW der sich nicht zu blöd ist seit jahren momentumcharts einzustellen die danach zusammenbrechen,braucht die welt nicht

PS JWW was mich persönlich interessiert

wie fühlt man sich eigentlich wenn man seit jahren charts einfügt die sofort abknicken, mit einer Perfektion die wirklich einzigartig ist, es gab in den letzten 5 jahren nur eine chartanalyse von dir nachdem der Kurs für wahnsinnige 5 min nordwärts ging, alle anderen über 200 gingen schief das mit einer regelmässigkeit das man dir zwei dinge vorwerfen könnte

entweder kannst du nix von dem was du vorgibst

oder du verdienst geld mit dem was du tust(nicht mehr hier bei Ariva da haben dich wohl schon mehrere durchschaut)bei i.hupe hast du ja noch fans,naja amerikanische fans halt..trotzdem wünsche ich auch dem letzten deutschen idioten ein vernünftiges Geschäftsmodell so das wir die assis durchfüttern können

viel erfolg den rechtschaffenen

(JWW ist m.m.n. nicht rechtschaffen also in meinem wunsch nicht einbegriffen)

Zitat Tako11:

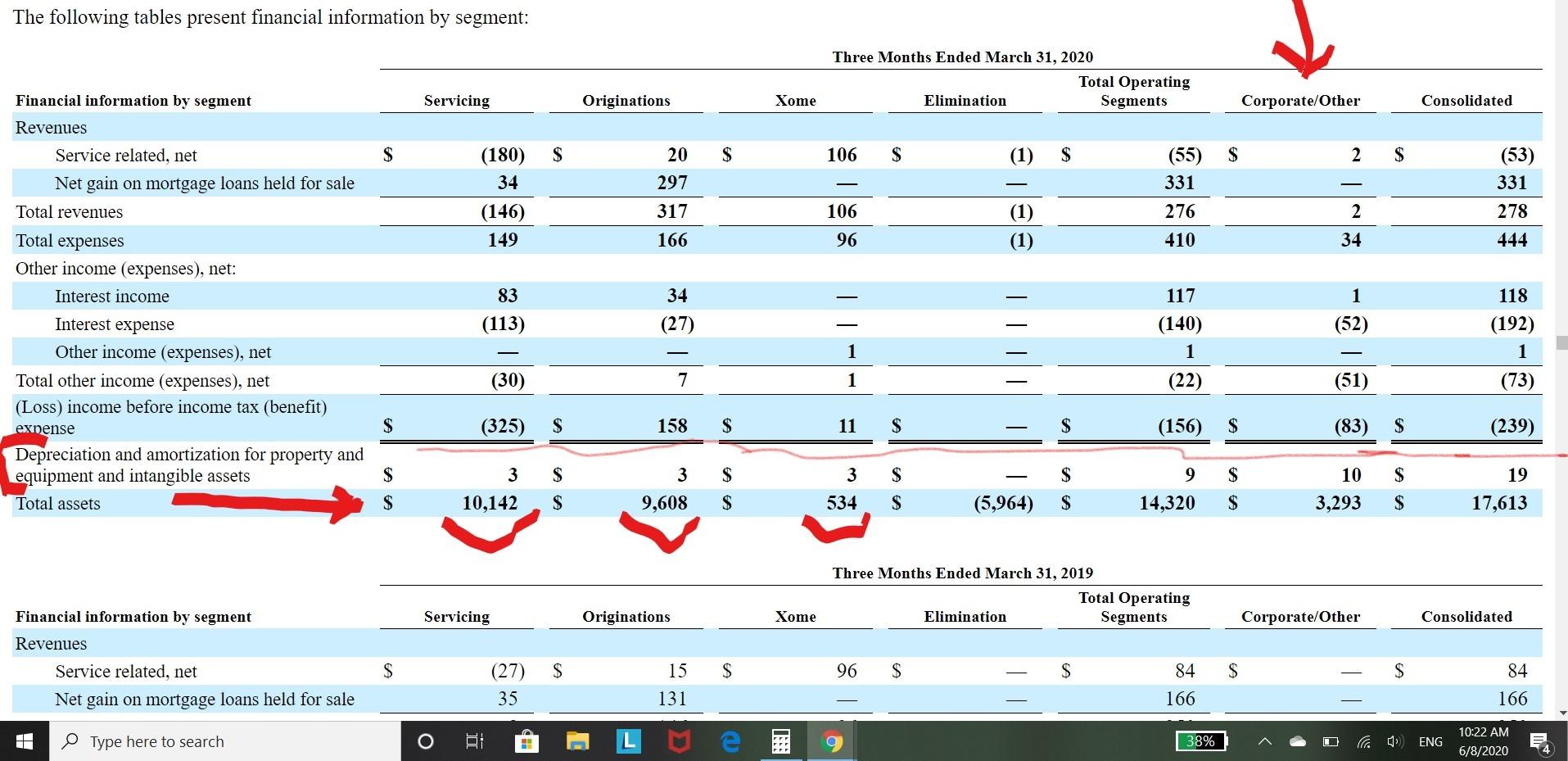

Beigefügt ist ein unbestreitbarer Beweis, dass ehemaliges Eigenkapital mindestens 20,5b

am 1Q/20 die Aktiva der COOP von 20,284b (10,142b + 9,608b + 0,534b) 9 Mio. $ an Abschreibungen für Sachanlagen hatten, während das Unternehmen allein 10 Mio. $ für die gleiche Abschreibung hatte (insgesamt=19 Mio.)...um also herauszufinden, wie viel Aktiva uns diese 10 Mio. $ einbringen können, verwenden wir diese Gleichung.... 20.284b x 10/9 = 22.537b

Ehemaliges Aktienvermögen = 22,537b - 2,066b (COOP-Eigenkapital in Q1)= 20,471b

Wir alle wissen, dass die Holdinggesellschaft (mit Ausnahme der NSM und ihrer Tochtergesellschaften) eine leere Hülle ist, so dass wir wissen, wie sie Ausrüstungen und Immobilien mehr abschreiben kann als die gesamte NSM, die mehr als 9000 Mitarbeiter beschäftigt... die Wahrheit liegt vor unseren Augen, wir müssen nur hart graben, um sie aufzudecken

Freunde, dies sind Tatsachen, und wenn jemand sie in Frage stellen will, kann er dies gerne tun.

Viel Glück für alle

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Angehängte Grafik:

20.jpg (verkleinert auf 26%)

20.jpg (verkleinert auf 26%)

Zitat swampmanthe:

Tako können Sie sich vorstellen, warum CSNY nicht in der Lage war, diese Informationen zu präsentieren, als sie vor ein paar Monaten sagte, 15 ft entfernt von Richter Walrath... es scheint, als wäre das der perfekte Zeitpunkt gewesen, als Alice sagte, wir hoffen, 100% zu bekommen, ist diese neue Information, die Sie aufgedeckt haben?

--------------------

ZItat testdaduda:

4+ Monate nach der Schließung von BK, wenn Geld an die Escrows-Inhaber zurückkommt, würde ich denken, dass die Zeit für die Auszahlung gekommen ist.

-------------------------

Zitat Tako11:

XOOM, was wir sehen dürfen, ist die Berichterstattung über die Informationen, die sich nur auf die COOP beziehen, aber früheres Aktienvermögen wird nicht berichtet, so dass, wenn ich sage, dass früheres Aktienvermögen in der COOP der Teil des Vermögens ist, der sich im Besitz von früherem Aktienvermögen befindet und innerhalb der 24b liegt, wieder zu Aktien wird.

Das Kreditportfolio der NSM besteht aus 3 Gruppen von Vermögenswerten

Forward MSR-Darlehen = 290b (ich glaube, der WMI besitzt 20% - 40%)

Unterbezahlte Darlehen = 316b ( 100% im Besitz von JPM )

Umgekehrte Hypothekenkredite =21,59b (WAMU Commons Stock Equity)

Ich glaube, dass WAMU sein 26 Mrd. Eigenkapital im Portfolio der Umkehrhypothekendarlehen behalten hat, und dies ist der Grund, der FDIC und JPM daran gehindert hat, unser Eigenkapital im Jahr 2008 zu beschlagnahmen....AIMHO

Viel Glück.

SWAMPMANTHE, ich kann nicht im Namen von CSNY sprechen, aber ich glaube, dass das Gericht eine klare Formulierung braucht, um die Existenz von 20,5 Milliarden Vermögenswerten zu zeigen, und eine klare Formulierung, um zu zeigen, dass diese Vermögenswerte zu ehemaligem Eigenkapital gehören, und wie wir alle wissen, hat die GSA dies nicht direkt erwähnt oder es könnte sein, dass es in den rot markierten Texten erwähnt wurde, die auch nicht öffentlich einsehbar sind.

SWAMP, Q1 von 2020 ist das erste Q seit unserer Fusion mit NSM, das die Berichterstattung von COOP als eine Einheit hat. davor wurden die Zahlen der Holdinggesellschaft getrennt von den Zahlen der NSM gemeldet

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Optionen

| Boardmail an "union" |

Wertpapier: Mr. Cooper Group Inc |

https://www.boardpost.net/forum/...hp?topic=15122.msg279802#msg279802

Zitat Dmdmd1:

Ich habe mich entschieden, mit diesem Thema zur Deflation zu beginnen, weil es wichtig ist, unsere gegenwärtige Situation zu verstehen.

Definition von Deflation:

https://www.investopedia.com/terms/d/deflation.asp

"Deflation ist ein allgemeiner Rückgang der Preise für Waren und Dienstleistungen, der typischerweise mit einer Schrumpfung des Geld- und Kreditangebots in der Wirtschaft einhergeht. Während einer Deflation steigt die Kaufkraft der Währung mit der Zeit an.

SCHLÜSSEL ENTFERNT

Deflation ist der allgemeine Rückgang des Preisniveaus von Waren und Dienstleistungen.

Deflation ist in der Regel mit einer Schrumpfung des Geld- und Kreditangebots verbunden, aber die Preise können auch aufgrund von Produktivitätssteigerungen und technologischen Verbesserungen fallen.

Ob die Wirtschaft, das Preisniveau und die Geldmenge deflationieren oder sich aufblähen, ändert die Attraktivität der verschiedenen Investitionsoptionen".

_________________

Geld gegen Fiat-Währung verstehen und wie es hergestellt wird

https://youtu.be/iFDe5kUUyT0

_________________

Ben Bernankes Fahrplan für Defizitausgaben der Fed zur Heilung der Deflation.

Auszüge aus der Rede Ben Bernankes (21. November 2002)

https://youtu.be/Q3BjMUd391c

Alle Videos ansehen

Lösungen zur Bekämpfung der Deflation

Beginn um 35:22 Uhr

1) Anlagenkäufe ausweiten

2) Zinssätze bei Null halten

3) Währung drucken

4) Erweitern Sie das Menü der Vermögenswerte (MBS)

5) Steuersenkungen und -erstattungen

6) Immobilien [Immobilien] und Finanzanlagen kaufen

7) Private Vermögenswerte kaufen

8. Deflation beenden

____________

Per Pam und Russ Martens Artikel veröffentlicht am 29. Mai 2020

https://wallstreetonparade.com/2020/05/...t-explodes-past-7-trillion/

Auszug:

“ Zusätzlich zu den oben aufgeführten offensichtlichen Rettungsprogrammen für die Wall Street hat die Fed weitere Programme, die subtiler sind, wie sie die Wall Street retten. Die Fed kauft jeden Monat schwindelerregende Mengen an US-Schatzpapieren und hypothekenbesicherten Wertpapieren. Diese kombinierten Wertpapierbestände belaufen sich derzeit auf erstaunliche 5,9 Billionen Dollar in der Bilanz der Fed. Vor dem Ausbruch der Krise im Jahr 2008 beliefen sich die von der Fed am 26. Dezember 2007 gehaltenen Wertpapiere auf 755 Milliarden Dollar und bestanden ausschließlich aus US-Schatzpapieren. Indem die Fed in den letzten 13 Jahren all diese Schulden von der Wall Street aufnahm, hat sie die Zinssätze ein Jahrzehnt lang künstlich gesenkt und gleichzeitig der Wall Street erlaubt, zusätzliche Unternehmensschulden in Höhe von Billionen Dollar zu zeichnen, die nicht hätten ausgegeben werden dürfen, weil die Märkte sie zu Beginn des nächsten Konjunkturabschwungs wieder hochkotzen würden (um den Wall Street-Jargon zu verwenden). Diese Kotze ist das, was Sie jetzt in der Bilanz der Fed sehen. Die Fed ist sowohl zum Kreditgeber als auch zum Käufer der letzten Instanz geworden".

_________________

IMO...meine Schlussfolgerungen vom 13. Juni 2020:

1) Die aktuelle COVID-19-Pandemie hat der Federal Reserve und allen anderen Zentralbanken der Welt den Vorwand gegeben, alle Vermögenswerte von privaten und öffentlichen Unternehmen aufzukaufen, um die Wirtschaft der USA und der Welt zu stützen.

2) Die US-Notenbank hat damit begonnen, alle schlechten toxischen Vermögenswerte (d.h. MBS, Schrottanleihen, ETFs usw.) von der FDIC, allen Banken und Finanzinstituten und anderen Unternehmen aufzukaufen, um die Wirtschaft zu stützen ... um die Deflation zu bekämpfen.

3) Die FDIC ist nun bereit, die Konkursverwaltung des WMB zu schließen.

4) Ich glaube, die FDIC wird die Konkursverwaltung des WMB innerhalb der nächsten 6 Monate schließen und damit endlich die eingefrorenen WMI-Konkurs-Fern-MBS-Trusts freigeben.

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

https://www.boardpost.net/forum/...hp?topic=15107.msg279507#msg279507

ZItat deekshant:

"Federal Home Loan Bank System

Der Hauptzweck der Federal Home Loan Banks ("FHLBs") ist die Bereitstellung von Finanzmitteln für ihre

Mitglieder für die Vergabe von Wohnungsbaudarlehen sowie für die Vergabe von Krediten für erschwinglichen Wohnraum und die Entwicklung von Gemeinden.

Die FHLBs sind im Allgemeinen in der Lage, ihren Mitgliedsinstitutionen Vorschüsse zu Zinssätzen zu gewähren, die

niedriger, als dies sonst von solchen Institutionen erreicht werden könnte. Das FHLB-System besteht aus zwölf regionalen

FHLBs; jeder FHLB ist eidgenössisch konstituiert, befindet sich aber in Privatbesitz seiner Mitgliedsinstitutionen. Das Bundeswohnungswesen

Der Finanzrat ("Finance Board"), eine Regierungsbehörde, ist generell für die Regulierung des FHLB zuständig

System.

Einer der Bundessparverbände des Unternehmens, WMB, ist derzeit Mitglied der San Francisco

FHLB. Der andere Bundessparkassenverband, die Washington Mutual Bank fsb ("WMBfsb"), ist Mitglied von

die FHLB Seattle.

Im Juni 2004 erließ der Finanzrat eine Verordnung, die jede FHLB verpflichtet, eine Klasse ihrer

Beteiligungspapiere bei der Securities and Exchange Commission ("SEC") durch Einreichen eines Formulars 10 Registration Statement bis spätestens 30. Juni 2005 zu registrieren und sicherzustellen, dass die Registrierung bis spätestens 29. August 2005 für wirksam erklärt wird. Nachdem er SEC-Registrant geworden ist, ist jeder FHLB verpflichtet, vierteljährliche, jährliche und ergänzende finanzielle Offenlegungen bei der Securities and Exchange Commission ("SEC") einzureichen und mehr öffentliche Offenlegungen vorzunehmen. Die FHLB San Francisco reichte am 30. Juni 2005 ein Registration Statement ein. Die FHLB Seattle reichte am 30. Juni 2005 ein Registration Statement bei der SEC ein, reichte jedoch am 26. August 2005 die Rücknahme dieses Registration Statement ein und hat in der Folge kein neues Registration Statement eingereicht. Die FHLB Seattle überprüft derzeit bestimmte Fragen im Zusammenhang mit der Bilanzierung von Derivaten im Rahmen des Financial Accounting Standards Board ("FASB") Statement of Financial Accounting Standards ("Statement") Nr. 133, Accounting for Derivative Instruments and Hedging Activities, in der geänderten Fassung, und erwartet die erneute Einreichung eines Registration Statement bei der SEC, sobald diese Fragen geklärt sind.

Als Voraussetzung für die Mitgliedschaft und als Voraussetzung für den Erhalt von Vorschüssen sind Mitglieder einer FHLB

zum Kauf und Halten bestimmter Beträge von Beteiligungspapieren dieser FHLB verpflichtet. Mit Wirkung vom 18. Mai 2005,

Die FHLB Seattle hat die Zahlung von Dividenden auf Dividendenpapiere ausgesetzt und den Rückkauf von

die meisten seiner Beteiligungspapiere. Das Unternehmen kann nicht vorhersagen, wann der FHLB Seattle mit den Zahlungen beginnen wird

Dividenden auf seine Beteiligungspapiere zu zahlen oder diese zurückzukaufen.

Der Kongress prüft Vorschläge, die auch eine neue Regulierungsbehörde für das FHLB-System schaffen würden

wie für andere staatlich geförderte Wohnungsunternehmen. Washington Mutual kann zu diesem Zeitpunkt nicht vorhersagen

welche dieser Vorschläge, wenn überhaupt, angenommen werden können oder welche Auswirkungen sie auf die Geschäfte der

Unternehmen. "

pdf-Seite 12

http://media.corporate-ir.net/media_files/IROL/10/...2005form10KA.pdf

Jahr 2007

"WMB ist derzeit Mitglied der FHLB San Francisco. Das WMBfsb ist derzeit Mitglied der FHLB Seattle.

Als Voraussetzung für die Mitgliedschaft und als Voraussetzung für den Erhalt von Vorschüssen sind die Mitglieder von FHLBs verpflichtet, bestimmte Mengen von Beteiligungspapieren dieser FHLB zu erwerben und zu halten".

https://www.sec.gov/Archives/edgar/data/933136/...3/a2182890z10-k.htm

FHLB von Seattle auf dem Weg zur Aufnahme von Dividendenzahlungen

https://www.reuters.com/article/...end-payments-idUSN2529427520101026

FHLB Des Moines schliesst Fusion mit der FHLB Seattle ab

https://www.globenewswire.com/news-release/2015/...-FHLB-Seattle.html

FHLB-Dividende Des Moines Dividendengeschichte

https://www.fhlbdm.com/webres/File/about/Dividend_History.pdf

« Letzte Änderung: 10. Juni 2020, 02:18:52 AM by deekshant "

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Zitat Tako11: