WMIH + Cooper Info

Zitat jaysenese

Tako, würden Sie EINMAL auf jemanden hören, der weiß, wovon er spricht?

Der Washington Mutual Investors Fund hat NICHTS mit unserem Washington Mutual zu tun.

Ich habe 20 Jahre lang bei Merrill Lynch gearbeitet. Ich habe den Washington Mutual Investors Fund zusammen mit vielen anderen Investmentfonds vertreten, also weiß ich, wovon ich spreche.

Der Washington Mutual Investors Fund bezieht sich auf WASHINGTON DC, nicht auf den Bundesstaat Washington, wie bei unserem Washington Mutual.

Wie ich mich erinnere, wurde der Washington Mutual Investors Fund gegründet, um Nichtregierungsangestellten zu ermöglichen, ähnliche Investitionen zu tätigen wie die eigenen Rentenanlagen der Regierung - es gab strenge Richtlinien dafür, was der Washington Mutual Investors Fund für seine Aktionäre kaufen konnte, so dass er als ein sehr konservativer Investmentfonds angesehen wurde.

-------------------------------------

Zitat deekshant:

Lassen Sie uns einfach einige von Takos Erkenntnissen nicht ausschließen. Hier ist ein Link, aber ich konnte die Einzelheiten nicht beglaubigen, da ich kein Mitglied bin. Ich weiß nichts über fintel.io

Wenn Sie eine Stichwortsuche "CWMCX wmmrc reinsurance" durchführen, erscheint folgendes Fenster

"CWMCX / American Funds Washington Mutual 529C ... Gegenseitigkeitsgesellschaft, Inc. ("WMI"), ist die direkte Muttergesellschaft der WM Mortgage Reinsurance Company, Inc. ("WMMRC") und ...

https://fintel.io/search?search=mutual%20fund

"

American Funds Washington Mutual Investors R3 (RWMCX) hat eine Kostenquote von 0,92% und eine Verwaltungsgebühr von 0,23%. RWMCX gehört zur Kategorie Large Cap Value und investiert in Aktien mit einer Marktkapitalisierung von 10 Milliarden Dollar oder mehr, deren Aktienkurse jedoch nicht ihren inneren Wert widerspiegeln. Mit jährlichen Renditen von 10,21% in den letzten fünf Jahren ist dieser Fonds ein gut diversifizierter Fonds mit einer langen Erfolgsgeschichte.

https://www.nasdaq.com/articles/...market-february-17-2020-2020-02-17

RWMCX kann hier gefunden werden

https://www.nasdaq.com/market-activity/funds-and-etfs/rwmcx

ZItatende

MfG.L;)

Zitat Neil Garfield Artikel, veröffentlicht am 20. April 2020:

"Verbriefungsansprüche sind eine Sache der Tatsachen und der Realität, nicht der Meinung

Verfasst am 20. April 2020 von Neil Garfield

Ich stehe in ständigem Kontakt mit mehreren sehr unterstützenden Lesern, die einen Teil des Prozesses der Verbriefung verstanden und dann ihre eigene Version der Geschehnisse lanciert haben. Dieser Artikel soll also denjenigen, die daran interessiert sind, einen Blick auf die Realität und die Fakten geben, statt Internet-Spekulationen und Meinungen. Wenn Ihnen jemand mit einem Vorschlaghammer auf den Kopf schlägt, dann ist das eine Tatsache und keine Meinung. Es steht nicht alles zur Diskussion, wenn es um Geschichte geht.

*

Der Hauptfehler, den die meisten Leute machen, ist die Annahme, dass ein Teil dessen, was die Banken taten, auf konventionelle Weise funktionierte, d.h. als Vermittler bei der Abwicklung von Finanztransaktionen. Nichts könnte weiter von der Wahrheit entfernt sein. Genauso wenig wie Bernie Madoff als Intermediär bei echten Transaktionen fungierte (weil sie nicht echt waren), so wenig wie die Wall Street-Banken. Sie handelten als Auftraggeber unter dem Deckmantel, als Vermittler aufzutreten.

Denjenigen also, die glauben, dass die Banken Kredite oder Wertpapiere halten, sage ich Folgendes:

*

Ihre Beschreibung kommt der Realität sehr nahe, aber nicht ganz. Zeigen Sie diese E-Mail jeder Person mit aktuellem Wissen, Ausbildung und direkter Erfahrung im Investmentbanking, und ich bin sicher, dass sie mit meiner Beschreibung einverstanden sein wird. Das Problem liegt wahrscheinlich in der Semantik, denn jedes Wort ist ein Kunstbegriff.

*

Ich arbeite nicht aus der Theorie heraus, sondern aus dem tatsächlichen Wissen aus erster Hand, wie das funktioniert, weil ich ein Teil davon war. Wie Coronavirus ist dies nicht länger eine Frage der Meinung. Es ist Realität.

*

Ich gebe Ihnen also eine Zusammenfassung der Realität, wie ich sie kenne, nicht wie ich sie "glaube". Dies ist keine Theorie.

*

Nehmen wir als Beispiel einen Pensionsfonds. Ein Arbeitnehmer leistet Beiträge zu seinem Rentenplan, vielleicht mit Beiträgen seines Arbeitgebers. Dieses Geld geht auf ein Bankkonto. Das Bankkonto wird von einer separaten juristischen Person kontrolliert. Die juristische Person (Pensionskasse X) eröffnet zusätzliche Finanzkonten bei Wertpapiermaklern. Dabei bewegt sie Geld vom Bankkonto auf das Bankkonto des Wertpapiermaklers. Der Pensionsfonds hat eine Person, die dafür verantwortlich ist, das Geld so anzulegen, dass mit dem geringsten Risiko der größtmögliche Ertrag erzielt wird, um die Rentenleistungen für den Arbeitnehmer zu schützen. Dies wird als "stabil verwalteter Fonds" bezeichnet.

*

Der Arbeitnehmer besitzt nichts außer den Rechten als unverfallbarer Begünstigter der Rentenfonds, die den Bedingungen des Rentenfonds unterliegen.

*

Der Fondsmanager erteilt Aufträge für den Kauf von Wertpapieren. Die Wertpapiere, die gekauft werden, werden in der Regel in Straßennamen gehalten, d.h. der Makler wird als Eigentümer der Wertpapiere genannt, der rechtliche Eigentümer ist jedoch der Pensionsfonds. Alle Rechte an den Wertpapieren werden vom Makler "im Namen" des Investors ausgeübt. Kommt es jedoch zu einem Verlust aufgrund einer Abwertung der Anlage, trägt der Investor 100% dieses Verlustes und jedes andere Verlustrisiko.

*

Wenn der Pensionsfonds also Zertifikate kauft, die im Namen eines Trusts ausgegeben werden, werden diese Zertifikate im Namen des Maklers gehalten, der sie nicht besitzt und der keine Haftung in Bezug auf sie hat, es sei denn, es handelt sich um eine Wiedergutmachung zu dem Zeitpunkt, zu dem die Wertpapiere verkauft werden oder eine Ausschüttung von Erträgen an den Eigentümer der Wertpapiere erfolgt. Diese Ausschüttung erhält der Makler, der sie dann an den Pensionsfonds weiterleitet.

*

Dies führt zu Verwirrung bei Menschen, die die Praktiken an der Wall Street nicht verstehen. Sie sehen den Namen des Maklers auf den Wertpapieren und nehmen an, dass der Makler diese Wertpapiere tatsächlich besitzt und das Recht hat, aus Schwankungen des Marktes oder des deklarierten Wertes der Zertifikate zu gewinnen oder Geld zu verlieren, wenn die Investition in den Süden geht. Dies ist nicht wahr.

*

Wenn der Pensionsfonds die Zertifikate kauft, bezahlt er den Makler, der den Pensionsfonds bei der Kauftransaktion vertritt. Der Pensionskassenmakler bezahlt den Makler für den Verkäufer. Dies wird als "Money Trail" bezeichnet.

*

An dieser Stelle bricht die Verbriefung in ein Ponzi-Schema zusammen.

*

Die Zertifikate werden im Namen eines Trusts als "Issuer" ausgestellt. Die Existenz des Trusts ist in rechtlicher Hinsicht umstritten. Da er nirgendwo registriert ist, könnte es sich um einen Trust nach Gewohnheitsrecht handeln. Aber es kann kein "common law trust" sein, wenn es kein Vermögen gibt, das einem Treuhänder anvertraut wurde, um es für Begünstigte zu halten. Fragen Sie einen beliebigen Nachlassplaner. Wenn Sie keine Vermögenswerte auf den Namen des Trusts übertragen, gibt es keinen Trust.

*

Wenn ein verkaufender Makler die Wertpapiere eines neuen Unternehmens verkauft (d.h. ein IPO), erhält er normalerweise das Geld auf das Konto des Maklers. Er zieht dann die Verkaufsprovisionen und andere Ausgaben ab und überweist den Restbetrag an den Emittenten. In diesem Fall ist der Emittent ein Trust, dessen Existenz fraglich ist. Aber in jedem Fall wird der Saldo des Erlöses aus dem Verkauf von Zertifikaten niemals irgendwo auf ein Treuhandkonto eingezahlt und niemals an den benannten Treuhänder übertragen, damit er für irgendjemanden treuhänderisch verwaltet werden kann. Er verbleibt beim verkaufenden Makler.

*

Beachten Sie, dass der Pensionsfonds bei dieser Transaktion lediglich ein Gläubiger ist. Er ist kein Begünstigter, und der benannte Treuhänder des Trusts hat keine treuhänderischen Verpflichtungen zugunsten des Pensionsfonds. [Siehe alle erfolglosen Klagen, in denen Pensionsfonds den benannten Treuhänder verklagt haben, weil er nichts gegen die Wertminderung der Zertifikate unternommen hat].

*

Beachten Sie auch, dass im eigentlichen Treuhandvertrag (nicht im Pooling- und Servicing-Vertrag) steht, dass der benannte Treuhänder lediglich ein Conduit ist, der im Namen des Master Servicer nackte Papiertitel an Schuldverschreibungen und Hypotheken hält. Natürlich stellt sich heraus, dass der Master Servicer der Underwriter ist, der auch als Verkaufsmakler fungierte.

*

Wenn Sie darüber nachdenken, werden Sie sehen, dass das Angebot der Zertifikate eigentlich ein Plan für den Underwriter war, den gesamten Erlös aus dem Verkauf der Zertifikate einzubehalten. Ihr Plan war also offensichtlich, so viele Zertifikate wie möglich zu verkaufen.

*

Dies ist natürlich nicht das, was den Investoren gesagt wurde. Alle Dokumente, die in dem Angebot an die Pensionsfonds enthalten waren, implizierten, aber nicht wirklich, dass das Geld für den Kauf von Wohnhypothekendarlehen verwendet werden sollte. Die weitere Implikation bestand darin, dass die Zahlungen aus diesen Hypothekendarlehen gemäß den im Prospekt und in der Pooling- und Dienstleistungsvereinbarung festgelegten Formeln an die Eigentümer der Zertifikate weitergeleitet würden.

*

Aber eine genaue Lektüre beider zeigt deutlich, dass der Pensionsfonds lediglich ein Versprechen über periodische Zahlungen vom Underwriter und Verkaufsmakler erhalten hat, die unter dem Namen des fraglichen Trusts Geschäfte tätigen.

*

Die tatsächliche Verwendung des Erlöses aus dem Verkauf der Zertifikate lag völlig im Ermessen des Emissions- und Verkaufsmaklers, da das Geld der Anleger durch den Verkauf der Zertifikate einfach in Geld des Maklers umgewandelt wurde, das weder ein Interesse an irgendwelchen Vermögenswerten noch eine Zahlungsgarantie enthielt. Und während der Pensionsfonds einen Verlust erleiden könnte, würde dieser allein durch die mangelnde Bereitschaft des Maklers verursacht werden, nach eigenem Ermessen die Zahlungen zu leisten - und nicht durch das Ausbleiben von Zahlungen von einem oder mehreren Hausbesitzern.

*

Das Geschäft der Wertpapiermakler besteht darin, mit der Bewegung von Geld Geld Geld zu verdienen. Sie können zwar Handelskonten führen, aber ihr Hauptgeschäft besteht darin, Gebühren aus Transaktionen zu erzielen, die den Kauf und Verkauf von Wertpapieren beinhalten. Die Wertpapiermakler sind keine Investmentfonds. Der Investmentfonds in unserem Beispiel ist der Pensionsfonds. Der Wertpapiermakler soll ein Vermittler sein. Stattdessen hat sich herausgestellt, dass es sich um etwas anderes handelt.

*

Der Verkaufsmakler gab also ein Zahlungsversprechen auf der Grundlage einer erwarteten Rendite ab, die in den Angebotsunterlagen für den Kauf der Zertifikate ausgeschrieben war. Wenn diese Rendite 5% betrug, dann erwartete der Pensionsfonds für jede 1.000 USD, die investiert wurden, eine Zahlung von 50 USD pro Jahr. Der Makler hatte nun einen Anreiz, Vermögenswerte zu finden, die mehr als 5% pro Jahr auszahlen würden. Wenn es ihm gelang, ein Geschäft zu finden, bei dem die Gegenpartei einer Zahlung von 10% zustimmte, dann brauchte der Makler von den investierten tausend Dollar nur 500 Dollar zu finanzieren.

*

Der Makler behielt den Saldo, der 100% des Betrags der Transaktion mit dem Hauseigentümer entspricht. Ein Makler hatte also keinen Anreiz, das Verlustrisiko zu verringern, und hat jeden Anreiz, das Verlustrisiko zu erhöhen, indem er risikoreichere Darlehen vergibt, die einen höheren Zinssatz zahlen würden. Tatsächlich konnte der Makler darauf wetten, dass eine hochverzinsliche Gruppe von Darlehen erhebliche Zahlungsausfälle haben würde, und die Zahlungen auf diese Wetten (Versicherung, Kreditausfall, andere Hedge-Produkte) an den Makler leiten lassen, anstatt an den Pensionsfonds, dessen Geld für das gesamte System wesentlich war.

*

Der Verkaufsmakler wollte nicht als Kreditgeber gemäß der bundesstaatlichen Wahrheit im Kreditwesengesetz oder irgendeinem anderen Gesetz betrachtet werden. Daher verwendet er eine Reihe von Conduits, von denen der letzte als "Urheber" bezeichnet wurde, der eigentlich nichts mit dem Darlehen zu tun hatte. Der "Originator" war ein dritter Dienstleistender, der eine Gebühr dafür erhielt, dass er sich als Kreditgeber ausgab. Um sich vor der stellvertretenden Haftung für Verleihverstöße zu schützen, stellte der Vermittler sicher, dass es absolut keine vertragliche Verbindung zwischen ihm und dem Originator gab, der als Zahlungsempfänger auf einem Solawechsel und als Hypothekengläubiger auf einer Hypothek bezeichnet werden sollte.

*

Während der Makler für etwas zahlte, das wie ein Darlehen aussah, erhielt er kein Recht, keinen Titel und keine Zinsen auf Schulden, Schuldscheine oder Hypotheken. Beim Abschluss des Geschäfts hatte der Makler also das Recht, die privaten Daten des Hausbesitzers zu verkaufen, während er sich gleichzeitig unverletzlich gegenüber der Haftung für Verstöße gegen die Kreditvergabe machte - denn der Kreditnehmer hatte bereits vereinbart, dass der designierte "Kreditgeber"/Originator der tatsächliche Kreditgeber war.

*

Sie können also sehen, dass die Makler zwar von Zeit zu Zeit mit unverkauften Zertifikaten festsaßen und möglicherweise vorübergehend eine Aktivforderung für Kredite verbucht haben, die entstanden oder erworben wurden, aber sie haben weder das eine noch das andere zurückbehalten, da dabei kein Gewinn erzielt wurde. Stattdessen verkauften sie die Darlehensdaten so oft sie konnten.

*

Während dies in ihren eigenen Büchern jede Vermögensforderung und damit jedes Verlustrisiko beseitigte, erteilte der Makler aus zwei Gründen weiterhin Anweisungen zur Verwaltung, Einziehung, Vollstreckung und Zwangsvollstreckung von Eigentum: (1) sie mussten die Illusion aufrechterhalten, dass es sich bei den Transaktionen um Darlehen handelte, um die Derivate-Infrastruktur zu unterstützen, die sie unter der Prämisse aufgebaut hatten, dass Darlehen irgendwie jemandem gehören, und (2) Abschottung, Vollstreckung und Einziehung stellten eine zusätzliche Gewinnmöglichkeit dar, da der Makler die Erlöse aus der Abschottung erhalten konnte, ohne dieses Geld jemals an den Pensionsfonds zu verteilen.

*

Jede Transaktion, die in diesem Schema als Kredit bezeichnet wurde, basierte in Wirklichkeit auf einer einzigen Prämisse: der Ausgabe und dem Handel von Wertpapieren - eine Tatsache, die Hausbesitzern nicht bekannt war, die das Etikett "Kreditnehmer" akzeptierten und das Etikett "Kredit", "Schuldschein" und "Hypothek" akzeptierten, da es das war, was sie verlangten, aber in Wirklichkeit nicht erhielten.

*

Wären Hausbesitzer mit voller Offenlegung angesprochen worden und hätte man nach ihrem Namen, ihrem Ruf, ihrer Unterschrift und ihrem Haus als Sicherheit gefragt - so dass der Makler exponentiell mehr als den angegebenen Betrag der Transaktion machen konnte - und wenn Makler dazu verpflichtet gewesen wären, hätte der gesamte Hypothekenmarkt anders ausgesehen und wäre anders gewesen. Die Makler hätten miteinander konkurriert, um den Hausbesitzern Anreize, Gebühren und Zahlungen anzubieten, damit sie sich für die Teilnahme an der goldenen Gans verpflichten.

*

Die Vorstellung, dass die Makler, die als "Investmentbanken" agieren, auf Krediten oder Zertifikaten in ihren Portfolios sitzen, auf denen sie ein potenzielles Verlustrisiko haben, ist also völliger Unsinn. Wenn Sie sich die Geschichte des TARP-Programms anschauen, werden Sie feststellen, dass, als die Regierung alle oben beschriebenen Schichten durchdrang, die Definition von "in Schwierigkeiten befindlichen Vermögenswerten" zusammen mit einer Beschreibung des Programms wiederholt geändert wurde.

*

Erstens sollte sie die Banken vor Verlusten schützen, die auf Ausfälle von Hypothekenkrediten zurückzuführen sind. Dann stellte sich heraus, dass es keine Ausfälle bei Hypothekenkrediten gab, die zu Verlusten bei den Banken geführt hatten.

*

Zweitens änderten sie die Definition dahingehend, dass sie giftige Vermögenswerte sind, zu denen auch die Zertifikate gehören, und das ist der Punkt, an dem sich viele Leute in dem Glauben aufhängen, dass die Banken die Zertifikate kaufen, die sie verkaufen.

*

Als sich herausstellte, dass die Banken durch den Verlust, der der Abwertung der Zertifikate zugeschrieben wurde, kein Geld verloren (sie verdienten tatsächlich Geld durch Versicherungsverträge mit den Lügen von AIG), änderten sie die Definition erneut.

*

Und schließlich gaben sie einfach auf und verlegten den nackten Titel nicht existierende oder strittige Transaktionen in die Maiden Lane-Verbriefungen, die aus absolut nichts bestanden.

*

Die Federal Reserve trug zu dieser Illusion bei. Sie kündigte an, dass sie von den Banken Billionen von Dollar der Zertifikate zum Nennwert kaufen würde. Die Federal Reserve hat nie eine Rendite für diesen Kauf verlangt und auch nie erwartet. Das Fenster, das sich für den Verkauf dieser Zertifikate öffnete, war lediglich ein Vorwand, um Geld in die Banken zu pumpen, in dem irrigen Glauben, dass die Banken das Geld nicht durch Kredite in die Wirtschaft pumpen würden. Als dies nicht geschah, wurde die Regierung zu einem fiskalischen Stimulus gezwungen, um Geld in die eigentliche Wirtschaft zu pumpen.

*

Wenn also jemand über die erforderlichen Kenntnisse in den Bereichen Finanzen und Wirtschaft verfügt und Zugang zu ausreichenden Informationen hat, um meine Beschreibung zu kommentieren, bitte ich um einen Kommentar oder eine Korrektur.

*

Neil F. Garfield, MBA, JD, 73, ist ein in Florida zugelassener Anwalt. Er hat mehrere akademische und Leistungsauszeichnungen in Wirtschaft und Recht erhalten. Er ist ein ehemaliger Investmentbanker, Wertpapiermakler, Wertpapieranalyst und Finanzanalyst. "

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Zitat Dmdmd1:

IMO...Meine Meinungen vom 22. April 2020:

1) Wenn Sie an die Erklärung des Securitization-Prozesses von Neil Garfield glauben (was ich tue), dann müssen Sie die Frage stellen:

Warum haben die Underwriter (d.h. Goldman Sachs (GS), Morgan Stanley (MS), Credit Suisse (CS) usw.) so hart darum gekämpft, ihre Entschädigungsforderungen (72 Millionen Dollar) zu behalten, die in die Forderungen der Equity Class 19 eingebracht wurden?

Meine Antwort: Die Underwriter wie GS, MS, CS übernahmen von 2004 bis 2007 nicht das Underwriting für WMB oder WMB, Fsb, sondern es war die WaMu Capital Corp. (ÖRK). Es war also der ÖRK, der die Rolle des Underwriters im Sercuritisationsprozess kontrollierte, der sich auf insgesamt etwa 596.374.339.000 USD belief.

In Neil Garfields Erklärung erklärte er: "Wenn Sie darüber nachdenken, werden Sie sehen, dass das Angebot der Zertifikate in Wirklichkeit ein Plan für den Underwriter war, den gesamten Erlös aus dem Verkauf der Zertifikate einzubehalten. Ihr Plan war also offensichtlich, so viele Zertifikate wie möglich zu verkaufen".

Deshalb mussten die IMO... Die Underwriter (GS, MS, CS usw.) einen Anspruch anmelden und als WMI Escrow Marker Holders der Equity Class 19 oder Class 22 angehören, weil ich glaube, dass die Vermögenswerte der WaMu Capital Corp. die gesamten Erlöse aller verbrieften Darlehen von 2004 bis 2007 (etwa 596,374 Milliarden Dollar) enthalten. Ich glaube auch, dass die Klasse 19/22 die rechtmäßigen Eigentümer der WMI-Vermögenswerte sind (zu denen die WaMu Capital Corp. gehört).

Zitatende

MfG.L;)

Zitat Scott Fox:

Vielen Dank für all Ihr Studium und Ihre Arbeit - wieder DMD! Wie Ken und andere gesagt haben, mussten die UWs ein finanzielles Interesse an uns haben, und da Alice für uns gekämpft hat, hätten die Gerichte dies zumindest anerkennen müssen. Alles, was ich gelesen habe, und die gesehenen Zahlen deuten darauf hin, dass die Marker-Inhaber zurückkehren werden.

--------------------------------

Zitat Kenwalker:

Worauf ich hingewiesen habe, ist die "True-Sale-Doktrin" ... es musste passieren, um die Transaktion bonafided zu halten, und das kostet 1% zu "P's", es stellt sich die Frage, welche P's Sie besitzen, weil die Gebühr der UW für TPS P's ist. Die Serien R waren wirklich bevorzugt (und haben bereits 1% bezahlt), wobei TPS die "Gründung" dieser 5 Trusts im Oktober 2007 war, um Geld zu beschaffen. IMHO einer schuldet 1% und der andere hat bereits bezahlt, aber Sie wissen nicht, welchen Sie besitzen. Sie spielen hier mehr als nur ein paar Spiele: 1) Rückanpassung an die Beteiligung der UW 2) den Grund unklar halten 3) behalten, welche P's wir besitzen, unbekannt und alles für 4) wer mit den 1% / Verwässerung stecken bleibt.

Ich habe noch einige Fragen, aber weil es beschlossene Sache ist, lasse ich sie einfach fallen.

Grob gesagt: Die True-Sale-Doktrin bestimmt das Schicksal von Investoren, die das Eigentum an verbrieften Vermögenswerten geltend machen Viele sehen in der Verbriefung einen integralen Bestandteil der Ursachen der Finanzkrise von 2008.11Die Gesetzgeber haben sich seither weitgehend auf Bundesvorschriften konzentriert, die darauf abzielen, das moralische Risiko im Zusammenhang mit außerbilanziellen Finanzierungen zu minimieren und zu verlangen, dass Originatoren und Underwriter bei der Schaffung und Vermarktung von Asset-Backed Securities "Haut im Spiel" behalten

--------------------------------

Zitat Tako11:

KEN Ich glaube, dass die 10b (Richterin Mary, die vor Gericht erwähnt wurde) getrennt zu uns zurückkommen (zusätzlich zu unseren bekannten Vermögenswerten) und geteilt werden sollten 75/25 Diese Gelder sind Darlehen und mussten von Unterzeichnern geprüft werden, bevor wir sie als Zahlungsform akzeptieren. Wenn wir also die 75% nachschlagen, sehen wir sie 7b zu P und und 0,5b zu K (WAMU's Buchwert der Vorzugsaktien betrug 2008 3,392b + 4b TPS)

Was ich glaube, was passiert ist, ist, dass sie, anstatt den Unterzeichnern 96 Millionen (1% der fast 10b) als Gläubiger der Klasse 18 zu zahlen, 71 Millionen P (1% des P einschließlich ihres Honorars) bekamen und den Rest des Geldes vergaben...AIMHO

--------------------------------

Zitat Kenwalker zu Tako11:

Der Betrag (die Beträge), die Klasse oder 75/25 beiseite ... der Punkt ist: Um als eine bonafinanzierte Verbriefung mit allen "Vergünstigungen" wie Safeharbor, außerbilanzielle Verbriefung usw. zu gelten, müssen die UW beteiligt sein. Sie mussten die Gebühr zahlen, und sie mussten dafür Kuhhandel mit UWs betreiben, und das kostete 1% Verwässerung. All dies betraf nur die TPS, also ist es wohl klar, wer die Gebühr / Verwässerung schultern sollte, aber das ist die Natur der Verhandlungen.

---------------------------------

Zitat doo_dilettante:

Und dann sehen Sie sich die Delaware-Trust-Unternehmen an, die unsere Trusts verwalten, nämlich

Deutsche Bank Treuhandgesellschaft Delaware (FDIC)

BNY MELLON TRUST VON DELAWARE (FDIC)

WELLS FARGO DELAWARE TREUHANDGESELLSCHAFT, NATIONALER VERBAND (OCC)

US-AMERIKANISCHER BANK TRUST NATIONALER VERBAND (OCC)

https://cdr.ffiec.gov/public/ManageFacsimiles.aspx

Und die entsprechenden Wertpapier-Meldestellen:

https://www.ctslink.com/a/shelflist.html (Wells Fargo)

https://trustinvestorreporting.usbank.com/TIR/public/deals/ (US-Bank)

https://tss.sfs.db.com/investpublic/ (DEUTSCHE BANK)

Es war eine Menge Geld im Spiel...

--------------------------------

Zitat Tako11:

IMO...Meine Meinungen vom 22. April 2020:

1) Wenn Sie an die Erklärung des Securitization-Prozesses von Neil Garfield glauben (was ich tue), dann müssen Sie die Frage stellen:

Warum haben die Underwriter (d.h. Goldman Sachs (GS), Morgan Stanley (MS), Credit Suisse (CS) usw.) so hart darum gekämpft, ihre Entschädigungsforderungen (72 Millionen Dollar) zu behalten, die in die Forderungen der Equity Class 19 eingebracht wurden?

Meine Antwort: Die Underwriter wie GS, MS, CS übernahmen von 2004 bis 2007 nicht das Underwriting für WMB oder WMB, Fsb, sondern es war die WaMu Capital Corp. (ÖRK). Es war also der ÖRK, der die Rolle des Underwriters im Sercuritisationsprozess kontrollierte, der sich auf insgesamt etwa 596.374.339.000 USD belief.

DMD dies ist ein ausgezeichneter Posten.... wir können jetzt verstehen, wie der Prozess funktionierte und wie der Anteil der COOP an den Aktiva aus diesen Darlehen = 10b und UW entschied sich dafür, 72 Mio. $ zu erhalten und in Klasse 19 eingestuft zu werden

Dies ist eine weitere unumstrittene Tatsache, dass mindestens 10 Milliarden Dollar an die COOP zurückgegeben werden sollten.

zusätzlich zu den den ehemaligen Aktionären zustehenden Vermögenswerten

-------------------------------

Zitat winsonator:

Wann hat der Richter die 10b vor Gericht erwähnt? Hat sie speziell für Escrows oder Klasse 19 / 22 gesagt?

-------------------------------

Zitat Tako11 zu Winsonator:

WINSONATOR, so wie ich es sehe..... kommt es zurück zu ehemaligen Preferred und Q, wird aber ein Teil von COOP sein, deshalb hat COOP 10b Preferred und 300m Commons nach der Teilung genehmigt....AIMHO

--------------------------------

Zitat Porkchopranch:

Die UW hatte also einen Anspruch auf 96 Mio. $ Klasse 18. Und sie wechselten zu einem Anspruch von $72MMM Klasse 19? Ist das korrekt?

Also haben sie jetzt mehr Gewinn, wenn $10BB plus hereinkommen, richtig?

Was wäre gewesen, wenn sie in Klasse 18 geblieben wären? Ist genug Geld eingeflossen, das sie inzwischen wieder ausgeglichen worden wäre? Oder würden sie immer noch warten/beeinträchtigt sein?

Diese Frage war nicht unbedingt für Tako gedacht, ich versuche nur, diese Frage in meinem Kopf zu klären.

--------------------------------

Zitat Tako11 zu Porkchopranch:

Porkchopranch....schauen wir uns die aktuelle Situation an: UW hat Darlehen in Höhe von 7 Mrd. P + 0,5 Mrd. P + 0,5 Mrd. K + 2,1 Mrd. K + 2,1 Mrd. K + 2,1 Mrd. P + 0,5 Mrd. K + 2,1 Mrd. K

Sie mussten 1% der Gesamtsumme = 96 Millionen Dollar erhalten und sofort bezahlt werden.

Sie entschieden sich dafür, nur die 1% der P-Darlehen zu bekommen und die Gebühren von K und ehemaligen Gemeingütern abzuschreiben, im Austausch für den Erhalt von P-Aktien mit dem Potential von Multiplikatoren ihres Geldes... zaghaft berechneten sie die Rendite und fanden die beste Option heraus, um auf diese Weise bezahlt zu werden

Das Schöne an dieser Aktion ist, dass sie uns bestätigt, dass wir zumindest die 9,6b zurückbekommen, sonst wären wir bis heute im Dunkeln geblieben, weil COOP keine Aktivitäten ausserhalb des COOP-Vermögens meldet...AIMHO

--------------------------------------------------

Zitatende

MfG.L;)

Zitat LG:

Pooling-/Dienstleistungsverträge + DSTs + WaMu Heiliger Gral + Heiliger Gral 2 + Buchwert muss bezahlt werden + Vorgeplanter defekter Titel -Langpost - Sorgfältig lesen

***DST***

http://www.kccllc.net/documents/8817600/8817600120507000000000001.pdf

WMI LIQUIDATING TRUST-ABKOMMEN WMI LIQUIDATING TRUST-ABKOMMEN, datiert vom 5. März 2012 (dieses "Treuhandabkommen"), ist von und unter Washington Mutual, Inc. ("WMI") und WMI Investment Corp. ("WMI Investment" und, zusammen mit WMI, die "Schuldner") als Schuldner und Besitzschuldner, William C. Kosturos als Liquidationstreuhänder (zusammen mit jedem Nachfolger oder zusätzlichen Treuhänder, der gemäß den Bestimmungen dieses Vertrages ernannt wird, der "Liquidationstreuhänder") und die CSC Trust Company of Delaware als in Delaware ansässiger Treuhänder (zusammen mit jedem Nachfolger, der gemäß den Bestimmungen dieses Vertrages ernannt wird, der "ansässige Treuhänder" und zusammen mit dem Liquidationstreuhänder die "Treuhänder") des WMI Liquidationstreuhandfonds (der "Liquidationstreuhandfonds").

WASHINGTON MUTUAL, INC. Von: /s/ Charles Edward Smith Name: Charles Edward Smith Titel: // Charles Edward Smith Geschäftsführender Vizepräsident und Leiter der Rechtsabteilung der WMI INVESTMENT CORP. Von: /s/ Charles Edward Smith /s/ Name: Charles Edward Smith: Charles Edward Smith Titel: Charles Edward Smith Geschäftsführender Vizepräsident und Syndikus WILLIAM C. KOSTUROS Von: /s/ William C. Kosturos Name: William C. Kosturos CSC TRUST COMPANY OF DELAWARE, nicht in ihrer Eigenschaft als Einzelperson, sondern ausschließlich als ansässiger Treuhänder By: /s/ Alan R. Halpern Name: Alan R. Halpern Titel: Vizepräsident

***WMIH Link zu Pooling-/Servicevereinbarungen***

Vielen Dank an Dmdmd2020 für die Recherche, und so sieht das Dokument aus, wenn es geöffnet wird.

Hier ist der Beweis für die Teilnahme von WMIH/COOP/Pooling... Schauen Sie zum Ende von Seite zwei, wo Sie WMIH auch auf den Seiten 3, 4 aufgelistet sehen. 6, 7, 8, 9...fast auf ALLEN neun Seiten. Seien Sie vorsichtig, denn Beweise und Fakten könnten sehr beunruhigend sein.

http://www.consusgroup.com/Report/...0&Page=2&Auth=84bf64ed03

ab Seite 2 wird WMIH als letzte Entität in den teilnehmenden Entitäten mit Daten von 2007 bis zum Jahr 2002 aufgeführt

Vorschau

Vollständiger Doc

2002

Pooling- und Service-Vereinbarung ?

? WaMu Bank; ? Fannie Mae; ? ISDA; ? Freddie Mac; ? Long Beach Securities Corp Asset Backed Cert SER 2002 2; ? McGraw-Hill-Unternehmen; ? Wachovia Bank; ? Wmih

dann führt uns der offene Link hierher mit Dokumenten von 2016 bis hinunter zu 2009

***WaMu Heiliger Gral***

*WIEDERHOLTE VERMÖGENSWÜRDIGUNGEN*Ihre Ehre*Sie werden noch da sein*

Die Rechtsgruppe Akin und Gump erörtert den Umfang dessen, was der Prüfer prüfen kann und was nicht. Wir haben dort auch den Teil (b) dessen, was zurückbehalten werden soll, und das liegt daran, dass wir in den Verhandlungen, die wir mit allen Vergleichsparteien, mit dem Gleichbehandlungsausschuss letzte Woche, mit der FDIC geführt haben, viel über das Konzept der zurückbehaltenen Vermögenswerte gesprochen haben.

Nun ist es meine Position, Euer Ehren, dass der Prüfer nicht viel über die einbehaltenen Vermögenswerte wissen muss, außer dass er sagen kann, dass die Vermögenswerte einbehalten werden und der Liquidationstrust sie deshalb weiter verfolgen kann. Sie werden immer noch da sein; sie können durchgesetzt werden. Aber ich verstehe, dass der Gleichbehandlungsausschuss sehr daran interessiert ist, dass eine neutrale dritte Partei eine Untersuchung dieser einbehaltenen Vermögenswerte durchführt.

***WaMu Heiliger Gral Zwei***

Beweis dafür, dass JPM NUR bedient wurde - Gelder wurden vor Gericht auf sanktionierten/überwachten Konten im Namen des ehemaligen WaMu-Anwesens angelegt, die jetzt denjenigen Investoren gehören, die bis zum 3/2012 fristgerechte Freigaben unterschrieben haben und die auch unsere geliebten ESCROW SHAREMARKERS in ihren jeweiligen Maklerkonten haben.

__________________________________

WaMu Asset Acceptance Corp. reicht dieses Formular ABS-15G in Bezug auf alle hypothekarisch gesicherten Wertpapiere ein, die Interessen an Pools von Wohnimmobilienkrediten vertreten, für die sie als Einlegerin fungierte und die während des Berichtszeitraums ausstehend sind.

Am 25. September 2008 erwarb die JPMorgan Chase Bank, National Association ("JPMCB") das Bankgeschäft der Washington Mutual Bank von der Federal Deposit Insurance Corporation ("FDIC"). Nach Ansicht des JPMCB verbleiben einige der Rückkaufverpflichtungen der Washington Mutual Bank bei der Konkursverwaltung der FDIC.

Vermögenswerte werden hierin gemäß Regel 15Ga-1 unabhängig von der Gültigkeit der Forderung oder der Einreden darauf ausgewiesen, und nichts in diesem Bericht stellt einen Verzicht auf irgendwelche Rechte, Einreden, Befugnisse oder Privilegien einer Partei in Bezug auf diese Vermögenswerte dar und darf auch nicht als solcher angesehen werden.

http://whalewisdom.com/filer/wamu-asset-acceptance-corp

Siehe FUSSBEMERKUNG EINS - Folgender Link

http://www.sec.gov/Archives/edgar/data/1317069/...mu-67348_abs15g.htm

Von der GSA:

http://www.sec.gov/Archives/edgar/data/933136/...1/settlement_agr.htm

***Ausstellung Z***

Darlehens-Servicing. Ab und nach dem Datum des Inkrafttretens (19.3.2012) wird das JPMC (a) seine Mitgliedsorganisationen veranlassen, die in Anhang "Z" aufgeführten Darlehen (die "Darlehen") gemäß den in Anhang "AA" aufgeführten Servicevereinbarungen (die "Servicevereinbarungen") weiterhin zu bedienen, (b) diese ihrer Mitgliedsorganisationen veranlassen, alle Schecks und/oder Zahlungen, die sie im Zusammenhang mit den in ihrem Besitz befindlichen Krediten erhalten haben, an WMI zu überweisen, und (c) unverzüglich (i) alle Vorschüsse an WMI überweisen, die JPMC im Zusammenhang mit diesen Krediten hält, und (ii) WMI eine Buchhaltung in Bezug auf jeden der vorgenannten Punkte vorlegen.

Ungeachtet des Vorstehenden sind alle Streitigkeiten, die im Zusammenhang mit der Bedienung solcher Kredite während des Zeitraums ab und nach dem Datum des Inkrafttretens entstehen können, gemäß diesen Bedienungsvereinbarungen zu behandeln, und diese Vereinbarung soll keine zusätzlichen Rechte, Verpflichtungen oder Rechtsmittel schaffen.

Die Parteien erkennen an und stimmen zu, dass (y) die Darlehen die einzigen Darlehen sind, die ab und nach dem Datum des Inkrafttretens von den JPMC-Entitäten (oder ihren verbundenen Unternehmen) für die WMI-Entitäten (oder ihre verbundenen Unternehmen oder deren Rechtsnachfolger im Interesse der WMI-Entitäten (oder deren verbundenen Unternehmen oder deren Rechtsnachfolger) bedient werden oder werden, und dass die Dienstvereinbarungen die einzigen Dienstvereinbarungen zwischen den JPMC-Entitäten (oder deren verbundenen Unternehmen) und den WMI-Entitäten (oder deren verbundenen Unternehmen) sind und (z) mit Ausnahme der in diesem Abschnitt 2 dargelegten Verpflichtungen. 19 haben die JPMC-Einheiten (und ihre verbundenen Unternehmen) keine weiteren Verpflichtungen oder Haftungen gegenüber den WMI-Einheiten (oder ihren verbundenen Unternehmen) in Bezug auf oder in irgendeiner Weise im Zusammenhang mit der Bedienung von Darlehen für die WMI-Einheiten (oder ihre verbundenen Unternehmen).

Beachten Sie, dass hier WMI und nicht WMB steht?

Beachten Sie auch, dass es sich bei den meisten Darlehen um Wohnungsbaudarlehen für Einfamilienhäuser handelt?

Mal sehen, was in der P&A zwischen FDIC als EMPFÄNGER von Vermögenswerten von WMB und JPM vermerkt ist. Anmeldeschluss ist der 25. September 2014.

Vergrößern wir die Liste 3.2 (sie heißt übrigens KAUFPREIS DER VERMÖGENSWERTE, um jegliche Fehlinterpretation zu vermeiden):

(a) Bargeld und Forderungen gegenüber der Verwahrstelle Buchwert

Institutionen, einschließlich Bargeld in der

Prozess der Sammlung, plus

Interesse daran:

(b) Wertpapiere (ohne den Kapitalstock von Market Value

Erworbene Tochtergesellschaften), plus Zinsen

darauf:

(c) verkaufte Bundesmittel und Rückkaufsbuchwert

Vereinbarungen, falls vorhanden, einschließlich Zinsen

darauf:

(d) Darlehen: Buchwert

(e) Sonstige Immobilien: Buchwert

(f) Kreditkartengeschäft, falls vorhanden, einschließlich aller Buchwerte

ausstehende Kreditverlängerungen:

(g) Bankschließfächer und damit verbundene Geschäfte,

Verwahrungsgeschäfte und Treuhandgeschäfte, wenn Buchwert

beliebig:

(h) Aufzeichnungen und andere Dokumente: Buchwert: (h)

(i) Kapitalstock aller erworbenen Tochtergesellschaften: Buchwert

(j) dem fehlgeschlagenen Verbot geschuldete Beträge nach einem beliebigen Buchwert

Erworbener Subsidiar:

(k) Vermögenswerte zur Sicherung von Einlagen öffentlicher Gelder, Buchwert

soweit nicht anderweitig erworben

hierunter:

(1) Überziehungen von Kunden: Buchwert

(m) Rechte, falls vorhanden, in Bezug auf den qualifizierten Marktwert

Finanzielle Verträge.

(n) Rechte des fehlgeschlagenen Verbots zur Bereitstellung des Buchwerts

Hypothekenbedienung für andere und zu haben

Hypothekenbedienung für die Gescheiterten

Bank durch andere und damit verbundene Verträge.

(0) Räumlichkeiten verbieten: Buchwert

(p) Mobiliar und Ausrüstung: Buchwert

(q) Vorrichtungen: Buchwert

Wenn Sie all dies lesen, ist es dann nicht sehr offensichtlich, dass die außerbilanziellen Zahlen des JPM 10k im Jahr 2014 veröffentlicht wurden und der Abschluss der P&A im Jahr 2014 damit zusammenhängen? Ganz zu schweigen von den 38 Milliarden nicht zurückgezahlter oder liquidierter Kredite, die an die FDIC-Verwaltung zurückgegeben wurden.

Ist es nicht sehr offensichtlich, dass das JPM, wie in der GSA angegeben, ein reiner Servicer für Einfamilienhauskredite (auch bekannt als Hypotheken) war und dass Schecks und Zahlungen an WMI zu überweisen sind?

Es ist eine beschlossene Sache, deren Erlöse bald auf Escrows zu sehen sein werden. Falls Sie sie besitzen.

Auch ein interessanter Leckerbissen von der P&A:

(f) Die Bedienung. Die übernehmende Bank verwaltet und verwaltet jeden Vermögenswert, der vom Empfänger erworben werden soll, gemäß den üblichen und vorsichtigen Bankstandards und Geschäftspraktiken, bis der Empfänger diesen Vermögenswert erworben hat.

Da haben wir den Kicker genau da. Nach JPMs eigenen 10k ist klar, dass von 2008-2013 keine Vermögenswerte gekauft wurden. Im Jahr 2014, mit dem Abschluss der Fusionen und Übernahmen, wurden diese Vermögenswerte schließlich zum Buchwert gekauft.

Daher die außerbilanziellen Zahlen, die wir auf dem R-203-Dokument gesehen haben. Die Vermögenswerte wurden schließlich gekauft und in JPM zusammengeführt. Aus diesem Grund sehen wir 2014 keine ehemalige WMB-Tochtergesellschaft mehr auf der Liste der JPM-Tochtergesellschaften.

Und:

Alle Übertragungen in Bezug auf Aktiva oder Vermögenswerte gemäß diesem Abschnitt 3.6 erfolgen wie in Abschnitt 9.6 vorgesehen. Die übernehmende Bank überträgt alle derartigen Vermögenswerte oder Aktiva und die damit verbundenen Verbindlichkeiten regresslos auf den Empfänger und stellt den Empfänger von allen Ansprüchen von Personen frei, die von, durch oder unter der übernehmenden Bank in Bezug auf solche Vermögenswerte oder Aktiva geltend gemacht werden, wie in Abschnitt 12.4 vorgesehen.

***vorhergesehener fehlerhafter Titel***

10) Dies alles hängt VOLLSTÄNDIG mit der Dmdmd2020-Forschung zu fehlerhaften Titeln zusammen

https://bpinvestigativeagency.com/...le-foreclosure-by-the-investors/

Auszug - Hier führt Chase diese eigennützige Abtretung von der FDIC an sich selbst aus, indem er die wirtschaftlichen Rechte an der Treuhandurkunde erklärt, obwohl sie dem Darlehensnehmer gegenüber offengelegt hat, dass der Eigentümer des Darlehens "Deutsche Bank Nat Trust Co als Treuhänder für WAMU 2007-FLEX1" ist. Dieses besondere Anlegervertrauen war Gegenstand eines Rechtsstreits im Rahmen des Konkursverfahrens von Washington Mutual, Inc. (Siehe: WaMu Inc. Investor Complaint 2010.)

Der Beschwerde zufolge war der WAMU 2007-FLEX1 Teil von drei Vermögenstreuhandgesellschaften, die von Washington Mutual Preferred Funding, LLC (WMPF) eingerichtet wurden, die die Vermögenswerte von WMB in den Jahren 2006 und 2007 erworben hatten. Die folgenden Asset Trusts wurden als "Preferred Trust Securities" bezeichnet:

VERMÖGENSTRUST I, VERMÖGENSTRUST II, & VERMÖGENSTRUST III

(Washington Mutual Home Equity Trust I)

(WaMu 2006-OA1)

(WaMu 2007-FLEX1

Auszug - Außerhalb dieses "Confidential Offering Circular" stehen nur sehr wenige Informationen über diese "Preferred Trust Securities" zur Verfügung. (Siehe: Zirkular zum Angebot von Asset Trusts).

Eine Sache ist jedoch glasklar. Das WMB verkaufte "67.529" dieser toxischen Kredite in Höhe von insgesamt "10.947.602.313,00 USD" an den WMPF und erhielt für den Verkauf dieser Vermögenswerte eine Rückzahlung. Der WMPF verkaufte dann alle Vermögenswerte, die diese "67.529" Darlehen unterlegten, an Investoren in diese Wertpapiere. (Siehe: "Anhang E" des Emissionsrundschreibens).

Auszug - knüpft perfekt an die Dmdmd2020-Recherche an - Diese Betrugsgeschichte, an der Chase und seine Anwälte weiterhin festhalten, ist auf der Grundlage der kumulativen Beweise, die im öffentlichen Bereich zusammengetragen wurden, nicht mehr glaubwürdig oder tragfähig.

Ich kann ziemlich sicher sein, dass alle 67.529 dieser Kredite eine nicht existierende und tödlich fehlerhafte Rechtskette haben. Aber hier gibt es etwas noch Fragwürdigeres und Verdächtigeres. In den 10-K-Einreichungen von "JP Morgan Chase & Co." bei der SEC für die Geschäftsjahre 2009-2013 werden "Washington Mutual Home Equity Trust I", "WaMu 2006-OA1" und "WaMu 2007-FLEX1" alle als Tochtergesellschaften des Unternehmens aufgeführt, sind aber ab 2014 als Tochtergesellschaften verschwunden. Was ich vermute, ist, dass diese 67.529 Kredite, oder was von ihnen übrig geblieben ist, von Chase im Rahmen von Hedge-Fonds-Schuldenkäufen im Jahr 2014 verkauft wurden, zusammen mit den nicht existierenden Eigentumsketten. Das hebe ich mir für einen anderen Artikel auf.

Diese Trusts wurden als Delaware Statutory Trusts mit REMIC-Status eingerichtet. In praktisch allen sichtbaren PSA-Vereinbarungen für DSTs, für die die DSTs unwiderruflich sind und den REMIC-Status wählen, sind sie verpflichtet, sich von allen anderen Personen oder Körperschaften völlig getrennt zu halten. Die Benennung dieser Trusts als Tochtergesellschaften durch Chase riecht sicherlich "fischig". Bestenfalls erwarb Chase Bedienungsrechte an diesen Krediten, aber selbst dies sollte nicht angenommen werden. Wie ein Servicer die Kontrolle über einen REMIC Trust übernehmen und ihn als Tochterunternehmen auf seinen 10-K geltend machen kann, ist mir unbegreiflich, aber ich würde gerne die Unterlagen sehen, die diese Autorität gewähren.

In der Zwischenzeit erklärt mir jemand, wie seit dem Crash 2008 Zehntausende von Zwangsvollstreckungen im Namen privater MBS REMIC Trusts durchgeführt wurden, und nicht eine einzige Zwangsvollstreckung scheint innerhalb dieser toxischen Gruppe von 67.529 Darlehen im Namen der Deutschen Bank als Treuhänder für diese Trusts stattgefunden zu haben. Die Quoten sind praktisch unmöglich.

Laut David Dayen's Buch "Chain of Title...":

Seite 295

"Exponat C": Phoenix Light vs. JPMorgan Chase, ein Fall aus dem Jahr 2013, in dem Investoren die Übertragungshistorie von 274 Krediten in JPMAC 2006-WMC4 hypothekarisch gesicherten Trusts untersuchten und feststellten, dass keine der Hypotheken und Schuldverschreibungen vor dem Abschlussdatum ordnungsgemäß übertragen wurden, so dass der Trust nicht mit Hypotheken besichert war (Verbriefungs-FAIL) und wegen Verletzung des REMIC-Steuerstatus mit einer 100-prozentigen Strafe belegt wurde. Ein Verfahren gegen die Barclays Bank aus dem Jahr 2012 untersuchte drei weitere Verbriefungen und stellte in ähnlicher Weise fest, dass 99 Prozent der Hypotheken entweder den Trusts nicht oder unsachgemäß übertragen worden waren. ”

_______________

IMO...Schlussfolgerungen vom 13. September 2019:

1) Es gibt zahlreiche Beispiele für MBS-Trusts wie JPMAC 2006-WMC4, bei denen 99 bis 100 Prozent der Hypotheken nicht ordnungsgemäß an den Trust übertragen/übertragen wurden.

2) Die Hauptfrage lautet daher: Wem gehören die zugrundeliegenden Darlehen in einem nicht ordnungsgemäß übertragenen MBS-Trust?

Nach dem Gesetz des Staates New York:

"Das Eigentum würde an den letzten überprüfbaren Eigentümer in der Kette zurückfallen".

3) Wenn Sie glauben, dass durch die Verwendung von MERS als die Einheit, die die Übertragungen aufzeichnete und zum "Nominee Assignee"-Kreditgeber wurde, alle Hypothekenübertragungen in MBS Trusts in der Rechtskette fehlerhaft waren (was meiner Meinung nach passiert ist), würde dies bedeuten, dass alle von der WMI-Tochter geschaffenen MBS Trusts (unter Verwendung von MERS) absichtlich fehlerhafte Rechtsketten haben.

Somit wären alle Hypotheken im Besitz von WMI-Tochtergesellschaften, weil ich glaube, dass die letzten überprüfbaren Eigentümer in der Kette WMI-Tochtergesellschaften sind.

Daher sind WMI-Tochtergesellschaften im Besitz von WMI Escrow Marker Holders!

IMO...alle Hypotheken, die von WMI-Tochtergesellschaften in MBS-Trusts verbrieft wurden (692 Milliarden Dollar zwischen 2000-2008), befinden sich im Besitz von WMI Escrow Marker Holders.

***NOW verknüpft dies mit dem (DST) Delaware Statutory Trust Trustee, Kosturos***

wie in der Bestätigungsordnung dargelegt, ernennen die Mitglieder des Trust Advisory Board hiermit William C. Kosturos in Verbindung mit den anwendbaren Bestimmungen des Delaware Statutory Trust Act, 12 Del. C. § 3801 ff.

____________________________________

Die Schuldner in diesen Kapitel-11-Fällen sind zusammen mit den letzten vier Ziffern der eidgenössischen Steueridentifikationsnummer jedes Schuldners: (i) Washington Mutual, Inc. (3725); und (ii) WMI Investment Corp. (5395). Die Hauptgeschäftsstelle von WMILT, wie hier definiert, befindet sich in 800 Fifth Avenue, Suite 4100, Seattle, Washington 98104. In Übereinstimmung mit den Bedingungen und Bestimmungen des Bestätigungsauftrags wurde die WMI Investment Corp. aufgelöst.

- Am 8.12.2017 gab es mehrere Einreichungen, darunter die Auflösung einer kalifornischen WaMu 1031-Börse und die Eröffnung einer Delaware 1031-Börse.

- Am 18.1.2018 wird WMIIC aufgelöst, dann am 13.2.2018 kündigt WMIH die Fusion mit NSM an

- Am 31.7.2018 schloss das WMIH die Fusion mit dem NSM

- "Der oben beschriebene Delaware statutory trust ist eine Investmentgesellschaft gemäß § 301.7701-4(c), die für Bundessteuerzwecke als Trust klassifiziert wird"[8][9].

"[M]ay ein Steuerzahler Grundbesitz gegen einen Anteil an einem Delaware statutory trust ohne Anerkennung von Gewinn oder Verlust gemäß § 1031 des Internal Revenue Code tauschen?"[8][9]

"Ein Steuerzahler kann Grundbesitz gegen einen Anteil an dem oben beschriebenen Delaware statutory trust ohne Anerkennung von Gewinn oder Verlust gemäß § 1031 tauschen, wenn die anderen Voraussetzungen des § 1031 erfüllt sind."[8][9]

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

Zitatende

MfG.L;)

Zitat LG:

Eingeschränkte Tochtergesellschaften Fußnote 39 - NACHWEIS DER EINGESCHRÄNKTEN VERMÖGENSWERTE

Offensichtliche Beweise für Vermögenswerte, die verschleiert und aus irgendeinem Grund ignoriert werden, so dass sich die Frage nach dem Warum stellt.

Der Nachweis von WaMu-VERMÖGENSVERMÖGEN in Punkt zwei der untenstehenden Einreichung befasst sich mit dem WERT in eingeschränkten Tochtergesellschaften - Hotmeat und andere, hier ist ein unwiderlegbarer Nachweis von Vermögenswerten, ganz zu schweigen davon, welche Vermögenswerte hinter 800 plus gerichtlich versiegelten Dokumenten stehen

Formular 15 Einreichung bei der SEC Dann "Meiner Ansicht nach" Investoren sehen die Wahrheit des SH/BK-Ferngeldflusses zwischen dem 20.04.2020 und die Auflösung der WMILT-Plus-Aktion der eingeschränkten Tochtergesellschaften

https://www.sec.gov/Archives/edgar/data/1545078/.../d866835dex991.htm

Nachdem die Ausschüttung in Kraft getreten ist, beabsichtigt der Trust, bei der Securities and Exchange Commission (die "SEC") eine Bescheinigung auf Formular 15 und eine Benachrichtigung über die Beendigung der Registrierung gemäß Abschnitt 12(g) des Securities Exchange Act von 1934 oder die Aussetzung der Berichtspflicht gemäß den Abschnitten 13 und 15(d) des Securities Exchange Act von 1934 in der geänderten Fassung (das "Formular 15") einzureichen.

Nach der Einreichung des Formulars 15 wird der Trust keine Berichte oder anderen Dokumente mehr bei der SEC gemäß dem EDGAR-System der SEC einreichen oder bereitstellen und danach keine Offenlegungen in Bezug auf seine eingeschränkte Geschäftstätigkeit mehr vornehmen. Da Richter Walrath dem Antrag des Trusts auf Schließung der Chapter 11-Fälle stattgegeben hat, ist der Trust nicht länger verpflichtet, vierteljährliche oder andere Informationsberichte beim Konkursgericht einzureichen.

Infolgedessen wird der Trust in Zukunft keine "vierteljährlichen zusammenfassenden Berichte" (oder andere Informationen) mehr beim Konkursgericht einreichen, und der Trust wird solche Berichte nicht mehr bei der SEC unter Formular 8-K einreichen oder der SEC zur Verfügung stellen.

Ich bin nach wie vor der Ansicht, dass (die (DSTs) Delaware Statutory Trusts ein Vehikel für rechtzeitig (bis 3/2012) unterzeichnete Freigabestellen sein werden, die über das DTC Gelder erhalten und diese dann an Broker weiterleiten.

1) Aktionen finden nach der Schließung des BK statt - jetzt geschlossen, unterzeichnet und eingereicht von Richter Walrath am 20.12.2019 und BK-Fälle offiziell vom Gericht am 23.12.2020 abgeschlossen

2) Nach der Schließung der BK wird die Verwaltungssperre aufgehoben, so dass zwischen der Beendigung der BK und der Schließung der WMILT um Oktober 2020 spannende Aktionen stattfinden können.

3) Dann sehe ich, wie Marker-Inhaber irgendwann im Laufe des Jahres 2020 ein Privatplatzierungsangebot von WMI INC erhalten.

4) Beachten Sie die unten hervorgehobenen Teile in der vertraulichen Einreichung

7) Vergessen Sie nicht den 10-jährigen Abflussmodus des WMMRC, der am 3/2019 endete

https://www.sec.gov/Archives/edgar/data/933136/...9/d539539dex105.htm

VERTRAULICHER ANHANG C-I

Form der Solvenzbescheinigung

Es wird auf den Kreditvertrag, datiert mit [-] (der "Kreditvertrag"), zwischen [-] (dem "Kreditnehmer"), den Kreditinstituten, die von Zeit zu Zeit Vertragsparteien sind (die "Kreditgeber"), und [-] als Verwaltungsstelle Bezug genommen.

Großgeschriebene Begriffe, die hier verwendet, aber nicht anderweitig definiert werden, haben die ihnen in der Kreditvereinbarung zugewiesene Bedeutung. Diese Bescheinigung wird gemäß Abschnitt [-] des Kreditvertrags ausgestellt.

Einzig in meiner Eigenschaft als Finanzverwalter von WMIH und nicht einzeln (und ohne persönliche Haftung) bestätige ich hiermit, dass ich zum Datum dieses Dokuments, nachdem ich dem Vollzug der Transaktionen im Zusammenhang mit der Überbrückungsfazilität Wirkung verliehen habe:

1. Die Summe der Verbindlichkeiten (einschließlich der Eventualverbindlichkeiten) von WMIH und seinen beschränkt haftenden Tochtergesellschaften auf konsolidierter Basis den gegenwärtigen fairen Verkaufswert der gegenwärtigen Vermögenswerte von WMIH und seinen beschränkt haftenden Tochtergesellschaften auf konsolidierter Basis nicht übersteigt.

2. Der beizulegende Zeitwert des Eigentums von WMIH und seinen beschränkt haftenden Tochtergesellschaften auf konsolidierter Basis ist höher als der Gesamtbetrag der Verbindlichkeiten (einschließlich Eventualverbindlichkeiten) von WMIH und seinen beschränkt haftenden Tochtergesellschaften auf konsolidierter Basis.

3. Das Kapital von WMIH und seinen Tochtergesellschaften mit beschränktem Zugriff auf konsolidierter Basis ist nicht unangemessen gering im Verhältnis zu ihrem Geschäft, wie es zum Zeitpunkt dieses Dokuments in Betracht gezogen wird.

4. 4. WMIH und seine beschränkt haftenden Tochtergesellschaften sind auf konsolidierter Basis keine Schulden einschließlich laufender Verpflichtungen eingegangen, die über ihre Fähigkeit hinausgehen, diese Schulden bei Fälligkeit (ob bei Fälligkeit oder anderweitig) zu bezahlen, und beabsichtigen auch nicht, solche Schulden einzugehen, oder glauben, dass sie solche Schulden eingehen werden.

Für die Zwecke dieses Zertifikats wurde der Betrag einer Eventualverbindlichkeit als der Betrag berechnet, der unter Berücksichtigung aller zum Zeitpunkt dieses Dokuments bestehenden Tatsachen und Umstände den Betrag darstellt, von dem vernünftigerweise erwartet werden kann, dass er zu einer tatsächlichen oder fälligen Verbindlichkeit wird.

ZU URKUND DESSEN habe ich diese Urkunde zum Datum des ersten oben geschriebenen Datums ausgestellt.

***Die berüchtigte Fußnote Nummer 39***

Im Lichte der Fußnote 39:

"ABSCHLUSSBERICHT DES PRÜFERS

JOSHUA R. HOCHBERG

Vom Gericht bestellter Prüfer

Fußnote 39

Equity unternahm eine vorläufige Solvenzanalyse auf der Grundlage der begrenzten Informationen, die von den Schuldnern zur Verfügung gestellt wurden. Equity merkte an, dass eine abschließende Analyse der Solvenz eine detaillierte Überprüfung des Darlehensportfolios von WMB erfordern würde, die der Equity nicht zur Verfügung steht und auch nicht von den Schuldnern überprüft wurde. Der Prüfer in diesem Bericht hat eine Analyse der Solvenz, aber er hat auch keine Überprüfung des Darlehensportfolios vorgenommen".

***DAS FOLGENDE SPRICHT BÄNDE ZEITRAUM***

Ehemalige WaMu-Investoren, die bis zum 3/2012 NICHT oder NICHT rechtzeitig Freigaben unterschrieben haben, sollten die folgenden Punkte einsinken lassen, damit man verstehen kann, wo sie wirklich in der Travestie stehen.

5) Also, alle großen Akteure: Bonderman et. al., Grayken et. al., Savitz et. al., Savitz et. al., Tepper et. al., die anderen SNHs (Aurelius, Owl Creek, Centerbridge) und alle anderen Hedge-Fonds und natürlich derzeit die Underwriter sind alle Klasse 19 Equity Escrow Marker Holders.

Aktionen des Underwriters beweisen über jeden Zweifel erhabene Gelder, die auf Marker-Konten geleitet werden

5) Also, alle großen Akteure: Bonderman et. al., Grayken et. al., Savitz et. al., Tepper et. al., die anderen SNHs (Aurelius, Owl Creek, Centerbridge) und alle anderen Hedge-Fonds, und natürlich sind die Underwriter derzeit alle Klasse 19 Equity Escrow Marker Holders.

Konzentrieren Sie sich auf die untenstehenden Aufzählungspunkte von Dmdmd2020. Dann wird man nicht nur den Prozess sehen, sondern auch, wie die Konsortialbanken den Prozess kennen und wie all dies funktioniert.

Das liegt daran, dass die Konsortialbanken letztendlich in diesen Fonds investiert haben, und ja, sie wissen, dass es hohe Renditen geben wird, weil sie MBS bei anderen Banken zeichnen, die die FDIC letztendlich beschlagnahmt hat.

Dies bestätigt und beweist nur noch mehr CBA09 (Certified Bank Auditor), der seine "praktischen" Erfahrungen darüber teilte, wie dieser "Safe Harbor, Bankruptcy Remote"-Prozess mit MBS-Zertifikaten und Trusts funktioniert

1) Die Underwriter (Morgan Stanley, Credit Suisse, Goldman Sachs) haben ihre Forderungen (gemäß der "Underwriters stipulation" am 28. März 2013) erst nach der Genehmigung von POR7 beglichen, da sie bevorzugt behandelt wurden und ein zusätzliches Jahr erhielten, um ihre Veröffentlichungen zu unterzeichnen... dies ist mehr als wahrscheinlich, so dass Rosie SG loswerden konnte und dann gegen das geänderte POR7 verstieß, indem sie bevorzugt verdünnte (19. März 2012).

2) Gemäß der "Underwriters stipulation" vom 28. März 2013 wollten die Underwriter keine Ansprüche der Klasse 18 in Höhe von 24 Millionen Dollar. Stattdessen einigten sie sich auf Ansprüche der Sammelklägergruppe 19 in Höhe von 72 Millionen USD.

3) Wenn die Versicherer Bargeld wollten, hätten sie sich für die Klasse 18 entschieden, die vor der Klasse 19 bezahlt wird und mit größerer Wahrscheinlichkeit bezahlt wird als die Ansprüche der Klasse 19.

4) Die Underwriter haben sich auf einen Anspruch der Klasse 19 geeinigt, der mit geringerer Wahrscheinlichkeit bezahlt wird als ein Anspruch der Klasse 18, und sie müssten viel länger warten.

5) Es ist offensichtlich, dass die Underwriter das Risiko und die Wahrscheinlichkeit, dass Ansprüche ausgezahlt werden, genau kennen, und ein noch niedrigerer Wert von 24 Mio. USD für einen Anspruch der Klasse 18 ist besser, als auf eine unbekannte Zeitdauer für einen Anspruch der Klasse 19 zu warten.

6). IMO...Diese Underwriter wissen genau, wie lange es dauern wird, bis die FDIC die insolvenzfernen Vermögenswerte (d.h. MBS Trusts) nach Abschluss der Konkursfälle auftaut. Und die Underwriter wissen genau, wie viel darauf wartet, von den MBS Trusts an die Klasse 19 der WMI Escrow Marker-Inhaber zurückgegeben zu werden.

7). Ich glaube, dass die Underwriter wahrscheinlich wissen, dass die Klasse 18 und die Klasse 19 wahrscheinlich in unmittelbarer zeitlicher Nähe voneinander ausgezahlt werden würden, wenn man den Prozess sowie die Geschwindigkeit und das Ausmaß kennt, wie viel die FDIC in den insolvenzfernen Vermögenswerten auftauen wird.

8. IMO...denken Sie daran, dass dieselben Underwriter in der Vergangenheit viele andere MBS Trusts für andere gescheiterte Banken gezeichnet haben, und sie kennen das Verfahren und wissen, wie sie von den konkursabgewandten MBS Trusts bezahlt werden können.

5) Also, all die großen Akteure: Bonderman et. al., Grayken et. al., Savitz et. al., Savitz et. al., Tepper et. al., die anderen SNHs (Aurelius, Owl Creek, Centerbridge) und all die anderen Hedge-Fonds, und natürlich sind die Underwriter derzeit alle Class 19 Equity Escrow Marker Holders.

Zitatende

MfG.L;)

Zitat Tako11:

Ein weiterer Hinweis hinzugefügt, um uns zu zeigen, dass das Ende sehr nahe ist

Die Vermögenswerte von JPM stiegen von 2,6T in Q4/2019 auf 3,1T im Q1 2020

JPMorgan Chase & Co. (NYSE: JPM) ist ein führendes globales Finanzdienstleistungsunternehmen

mit einem Vermögen von 3,1 Billionen Dollar und weltweiten Operationen.

https://www.bloomberg.com/press-releases/...er-2020-financial-results

Ja, der Unterzeichner ist eines der stärksten Anzeichen für eine Erholung, die auf uns zukommt, ebenso wie die Tatsache, dass das Eigentum von WAMU nicht offiziell an JPM übertragen wurde, obwohl ich glaube, dass die Erhöhung des JPM-Vermögens um 500b im letzten Q darauf hindeutet, dass die Übertragung endlich stattgefunden hat und eine Zahlung folgen sollte...AIMHO

Ich danke Ihnen für Ihre Unterstützung und hoffe, dass Sie eine große Erholung erleben werden

Das Lustige daran ist, dass sich ihr Eigenkapital nicht verändert hat ... bleibt immer noch bei 261b derselbe Wert wie im letzten Q

Meine Erklärung ist, dass die NSM-Vermögenswerte der JPM-Bilanz hinzugefügt wurden, während das Eigenkapital am Ende des 1. Quartals noch immer nicht eingezahlt war (ich glaube, dass das Eigenkapital am 04/08 eingezahlt wurde, so dass es im nächsten Quartal ausgewiesen wird).

Ja, Freunde, ich glaube fest daran, dass das Ende nahe ist, denn alle Zeichen und Zahlen führen uns zu diesem Schluss

Tatsächlich wäre es ohne diese Katastrophe für das JPM schwierig, dies zu beenden und seine Bilanz auszugleichen.

...meiner Meinung nach haben die Finanzkrisen es dem JPM ermöglicht, das Geschäft abzuschließen

Ohne diese Krisen hätten wir länger gewartet, um einen Weg zu finden, der Öffentlichkeit zu erklären, warum sie mehr für den Kauf von NSM zahlen.

Denken Sie daran, dass alles, was 2012 getan wird

JPM-Eigenkapital vor dem Erwerb von NSM = 261b

Eigenkapital der WAMU im Jahr 2008 =26,1b 10%

NSM-Vermögenswerte =643b

NSM-Eigenkapital einschließlich ehemaliger Aktionäre muss =64,3b 10% betragen

Meiner Meinung nach hat die späte Einreichung von JPM und COOP einige interessante Informationen offenbart, die wir analysieren und herausfinden können, was vor sich geht

Zwischenfrage von einem US User an Tako11:

(Erwarten wir in nächster Zeit etwas? Ich habe keine Hoffnungen mehr .12 Jahre sind eine lange Zeit

Ich werde es so einfach wie möglich machen)

Tako weiter dazu:

Laut dem letzten Bericht von WAMU im Jahr 2008 hatte WAMU ein Eigenkapital von 26.086b siehe Bild im Anhang

Auch laut FDIC und JPM wurde das Eigenkapital von WAMU nicht beschlagnahmt, was bedeutet, dass das Eigenkapital zum Buchwert und in voller Höhe an das frühere Eigenkapital von WAMU zurückgezahlt werden muss.

Lassen Sie uns sehen, ob die 26.086b vollständig zurückgezahlt wurden, da die GSA alles zum Buchwert abgerechnet hat, oder ob wir nichts haben, was manche uns glauben machen wollen.

Das JPM hat kürzlich bekannt gegeben, dass es eine Schuld in Höhe von 64.187b ausgibt, ohne zu zeigen, wer die Empfänger sind. Diese 64.187b sind 2 getrennte Werte von 14.187b und 50b

Ich persönlich glaube, dass die 64,187 Mrd. Euro uns gehören (50 Mrd. Euro für ehemaliges Eigenkapital + GSA-Parteien, die sich mit uns geeinigt haben, und 14,187 Mrd. Euro gehören der COOP), und ich werde hier zeigen, dass zumindest das Eigenkapital von 26 Mrd. Euro tatsächlich in dieser Zahl von 64 Mrd. enthalten ist und der Rest einbehaltene Gewinne darstellen sollte.

Wenn WMIH/COOP 20% der Steuerrückerstattung besaß, dann besitzt es auch 20% dieser 50b Vermögenswerte (50b x 20% = 10b)

Wenn wir 14.187b + 10b + 1.9b (1.889b) JPM hinzufügen, die uns 2008 bezahlt wurden =20.086b WOW-Zahlen passen perfekt

Lassen Sie uns zum NSM gehen und sehen, ob seine Mittel auch zu diesen Zahlen passen

Das Vermögen der NSM betrug Ende 2019 (Datum der Schließung der BK) 643b

NSM ließ sein Vermögen im Q1/2020 um 14b auf jetzt =629b reduzieren.

Wenn wir das umstrittene Kreditportfolio der WAMU im Jahr 2008 in Höhe von 617b + ehemaliges Eigenkapital von 26b = 643b hinzufügen (passt zu den NSM-Vermögenswerten...ist es Zufall?..tun Sie das nicht)

Es ist also ganz klar, dass die NSM die umstrittenen Vermögenswerte der WAMU + unser Eigenkapital darstellen und 14b unseres Geldes bereits bezahlt wurden, so dass der Rest ebenfalls auf dem Weg zur Auszahlung ist.

Bitte sehen Sie die beigefügte Abbildung der Bilanz von WAMU (vielen Dank an JOEMONROE für seine Hilfe)....AIMHO

Zitatende

MfG.L;)

Zitat Kenwalker:

Das Eigenkapital von 26B war vor der Umwandlung der Vorzugsaktien in Eigenkapital, Sie können etwa weitere 10B hinzufügen.

-----------------------------

Zitat vitellom:

"und 14.187b gehört der COOP"

14.187B/91.97M = 154.25

Verstehen Sie, dass auf jede COOP-Aktie $154 entfallen?

Keine Offenlegung als öffentliches Unternehmen?

Kein Hinweis darauf in SP?

Rätselhaft,imo.

--------------------------------

Zitat Tako11 zu Kenwalker:

KEN die 26b enthält 3.392b alt bevorzugt (siehe WAMU-Bericht 2008 Ich habe es blau markiert), so dass TPS entweder separat bezahlt wird oder wir es zum Gesamtbetrag hinzufügen müssen, um 30b Eigenkapital zu erreichen

Der Rest des Vermögens wird als einbehaltener Gewinn betrachtet...AIMHO

--------------------------------

Zitat Tako11 zu Vitellom:

Nicht gerade, weil COOP meiner Meinung nach etwa 51 Millionen Aktien mehr an ehemalige Gemeingüter ausgeben wird, so dass die Gesamtzahl etwa 142 Millionen Aktien betragen sollte.

VITELLOM ... wenn Sie sehen, COOP besteht aus 3 Gruppen

Ehemalige Aktionäre halten 17 Millionen Aktien (18% des COOP)

KKR und verbundene Unternehmen halten 40 Millionen Aktien (43% der COOP)

NSM-Aktionäre halten 34 Millionen Aktien (39% des COOP)

Meiner Meinung nach, wenn NSM tatsächlich die alte WAMU ist, dann sind die 3 Gruppen auch die Parteien der GSA oder anders ausgedrückt, COOP ist der Rückweg für die GSA-Siedler, sich anzuschließen und bezahlt zu werden

---------------------------------

Zitat myplace:

Wer und was ist der Unterschied zwischen 18% der ehemaligen Aktionäre

und der NSM-Aktionäre ?

Ich habe P- und Q-Escrows. und umgewandelte COOP-Aktien...

Sind die umgewandelten Coop-Aktien ab 2012 das 18%ige Paket und die Escrow-Aktien das 39%ige Paket ?

--------------------------------

Zitat Tako11 zu myplace:

MYPLACE Meiner Meinung nach gehört der Wert von 14b nur den bestehenden Commons-Aktionären von COOP, und die 50b werden zu 83% an ehemalige Vorzugsaktionäre , ehemalige Commons und zu 17% an KKR verteilt

--------------------------------

Zitat socauser:

Danke für die ganze Analyse... Ich weiß das wirklich zu schätzen. Aber ehrlich gesagt höre ich seit über einem Jahrzehnt von "perfekt aufeinander abgestimmten Zahlen". Das muss ein Ende haben.

Ich habe eine Frage.... Ich möchte zwar nicht länger warten, aber ich verstehe, dass ich/wir weiter warten müssen. Aber was ist das letzte "Ereignis" oder die letzte "Einreichung" (oder was auch immer), das uns endlich sagen wird, dass das Warten vorbei ist und dass entweder Geld kommt oder nicht? Ist es, wenn die Tracking-Aktien in unseren Brokerkonten verschwinden? Oder etwas anderes?

--------------------------------

Zitat Tako11 zu socauser:

SOCAUSER... leider verfüge ich über keine soliden Beweise, die ein genaues Datum für das Ende unseres Martyriums zeigen, aber ich erwähne immer, dass wir die verfügbaren Punkte verbinden müssen, um eine Schätzung unseres Wiederherstellungswertes und eine Schätzung der Endzeit zu erhalten

beigefügt ist ein Screenshot des letzten JPM-Berichts, aus dem hervorgeht, dass die Vermögenswerte auf 3,139 t gestiegen sind, während das Eigenkapital unverändert bei 261 b blieb

Da das JPM immer = 10% seines Vermögens ausmacht, nehme ich an, dass das JPM sein Eigenkapital auf 313,6b anpassen muss, um = 10% zu sein, und dass gleichzeitig das Eigenkapital der NSM = 31,36b (10% des JPM-Eigenkapitals) sein sollte. Hinweis: Dies ist das 30b, das das JPM angeblich in der Asche gefunden hat.

Wenn das JPM es korrigiert, ist Ihre Vermutung so gut wie meine, aber logisches Denken sagt uns, dass wir in der Nähe sein sollten...AIMHO

--------------------------------

Zitat watsonmm:

Sie haben ein echtes Geschenk mit Verbindung dieser Punkte Tako11. Ich habe dies ein paar Mal gelesen und kann nicht behaupten, dass Sie mit diesen Annahmen nicht richtig liegen. Haben wir einen Zeitraum nach der Schließung der BK für die Freigabe von Vermögensbeständen?

--------------------------------

Zitat Tako11 zu watsonmm:

Vielen Dank WATSONMM für das Kompliment ...ich kenne zufällig Zahlen, aber nicht mehr Talent als jeder andere hier

Wenn wir uns alle einig sind, dass wir bis zu diesem Moment NSM besitzen und JPM null Vermögenswerte darin besitzt ... hypothetisch, wenn wir eines Tages aufwachen und herausfinden würden, dass JPM NSM erwerben wollte, wie viel Preisschild erwarten Sie, wenn wir dieselbe Berechnung von JPM verwenden ? ...werden wir folgendes herausfinden

COOP der Holdingbetrieb besitzt kein Vermögen und NSM besitzt 643b

WMI/NSM-Vermögenswerte = 643b 100%

Vermögen des WMI =64,3b 10% (10% der NSM)

COOP-Vermögen =6,43b 1% (10% des WMI)

Jetzt haben wir Beweise aus den COOP-Anmeldungen, dass die 6.43b tatsächlich existiert, und wir wissen auch, dass die NSM-Vermögenswerte Ende 2019 643b

Warum kommen wir nicht zu dem Schluss, dass das WMI-Vermögen ebenfalls 64,3b betragen sollte?

Die Schrift an der Wand, es sei denn, wir wurden verarscht und jemand anderes hat diese Vermögenswerte bekommen, weil sie da sind.....AIMHO

Ich sage immer, Zahlen können wir falsch interpretieren, aber sie lügen nie. Ich hoffe und bete, dass eine sinnvolle Genesung jeden Einzelnen von Ihnen erreicht und wir alle dieses Kapitel unseres Lebens freudig abschließen.

--------------------------------------------------

Zitatende

MfG.L;)

--------------------------------------------------

https://www.boardpost.net/forum/...hp?topic=14914.msg276104#msg276104

Zitat wamulian:

Ich erinnere mich an einige der Plakate, auf denen dies irgendwann in der Vergangenheit erwähnt wurde. Ich glaube, Bop/Csny könnte einer von ihnen gewesen sein, aber ist es möglich, dass die Treuhänder unserer potenziellen außerbilanziellen oder Restvermögenswerte die Befugnis hatten, diese Vermögenswerte vor Jahren verliehen zu haben, und diesen Status für immer behalten werden, wodurch uns jede mögliche Rückforderung verwehrt wird? Wollen sie vielleicht nicht, dass einer der Tausenden von Treuhändern von irgendwelchen Vorteilen profitiert?

Schließlich haben sie uns nie irgendwelche Informationen gegeben, und solange es kein Gesetz oder eine Regel gibt, werden sie es vielleicht auch nie müssen, so dass wir keine wirkliche Vorstellung davon haben, was wirklich hinter dem Vorhang liegt.

Ich weiß, dass jeder die Underwriter erwähnen wird, die darum kämpfen, ihren Klasse-19-Status zu behalten, aber ich wollte noch einmal fragen, ob jemand etwas hat, um diese Idee zu diskreditieren, und wie man sie überwinden kann, wenn sie richtig ist.

--------------------------------

Zitat mdavis9439:

Die Antwort lautet "nein". Es funktioniert so, dass das Eigentum vorübergehend an den Treuhänder übertragen wird und der frühere Eigentümer zum Begünstigten des Vermögens wird. Der Treuhänder leistet gemäß den Bedingungen des Trusts regelmäßig Zahlungen an den Begünstigten. Wenn es WMI-Vermögen gibt, das in Trusts gehalten wird, werden diese Zahlungen seit fast 12 Jahren von einer anderen Einrichtung nach Wahl von WMI aufgebaut. Erinnern Sie sich noch, als bei einer Anhörung im Jahr 2010 gesagt wurde, dass der Prüfer nichts anderes zu tun brauche, als zu überprüfen, ob die Vermögenswerte vorhanden sind? Sie sagten auch, die Gerechtigkeit könne sie später verfolgen.

---------------------------------

Zitat wamulian:

Aber wie wären wir in der Lage, Zugang zu den Befugnissen dieses aus dem Gleichgewicht geratenen Treuhänders in Bezug auf etwaige Vermögensverteilungen für dieses ehemalige öffentlich gehandelte Unternehmen zu erhalten oder zu wissen, was diese Befugnisse sind? Ich bin der Meinung, dass dieser Treuhänder möglicherweise besondere Richtlinien hat, und wären wir als Begünstigte nicht berechtigt, die Bedingungen zu kennen?

-------------------------------

Zitat mdavis9439:

Die Aktionäre sind nicht die Begünstigten. WMI oder WMIIC sind die Begünstigten. Ich weiß nicht, welches von beiden oder ob es nicht beides ist. Außerdem weiß der Treuhänder nicht, wer die Aktionäre sind.

--------------------------------

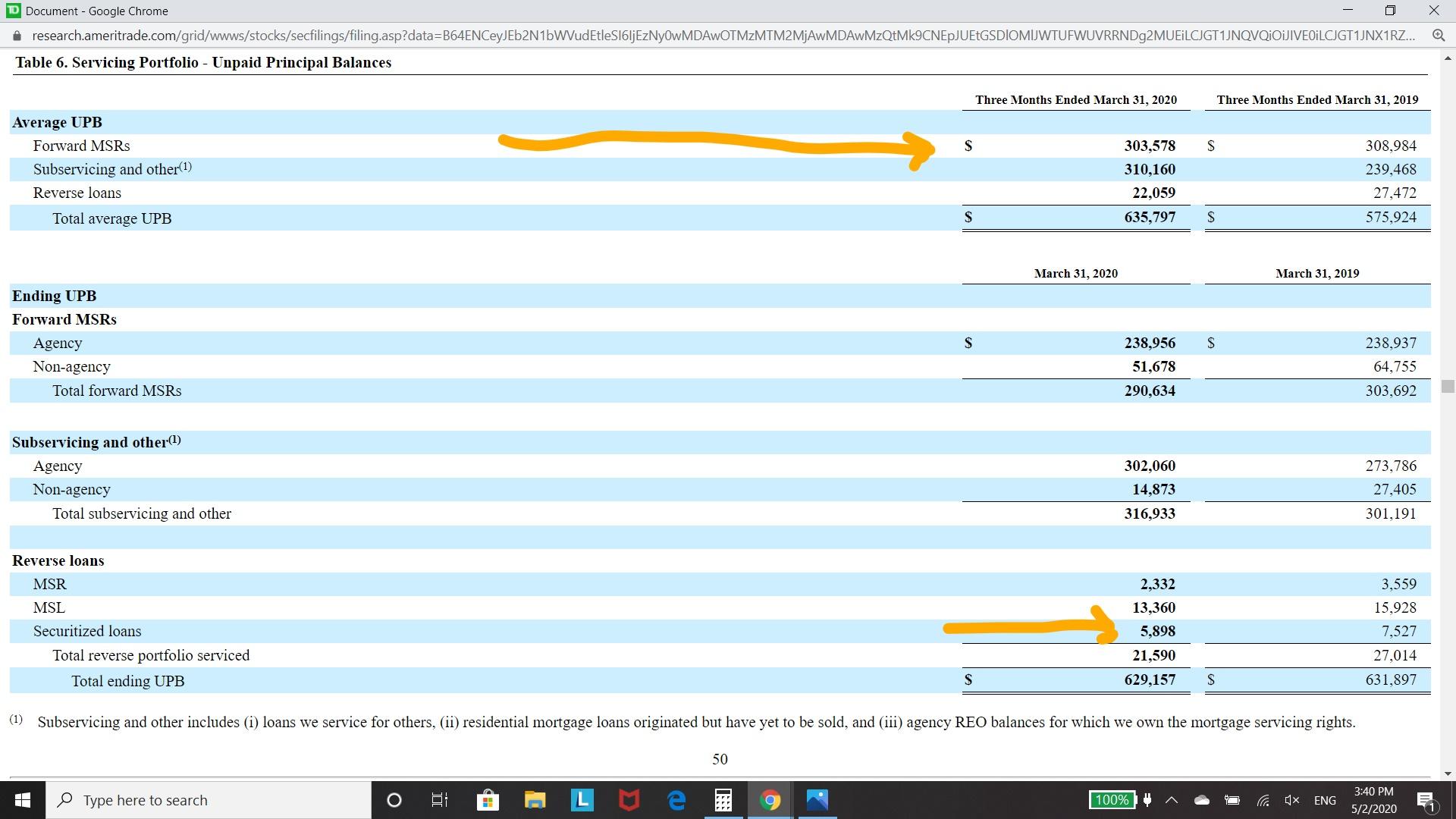

Zitat Tako11:

einer der unbestreitbaren Beweise, die wir seit 2012 kennen und die in der GSA angegeben haben, dass WMIH/COOP 2,5% der von ihr betreuten Kredite besitzt (dies ist gesetzlich vorgeschrieben), also wie hoch dieser Wert ist..siehe beigefügtes Dokument

Am 20.03.20 hat COOP ein Portfolio von 303.578b an Forward-Darlehen + 5.898b an Reverse-Hypothekendarlehen = insgesamt 309.476b

WMIH/COOP-Anteil =309,476b x 2,5% =7,36b (das ist das, was wir mit Sicherheit feststellen können, aber es sollten mehr sein)

Ich bitte alle Freunde, die glauben, dass es eine Erholung gibt, darauf zu vertrauen, dass wir am Ende siegen werden.

Grüße

Pict.: COOP FORWARD LOANS.jpg

-------------------------------

Zitat Plissken:

Die Aussage über "zurückbehaltene Vermögenswerte" stammt von Robert Johnson mit Akin Gump. Dieses vermeintliche Vermögen wurde bis zum Überdruss erklärt.

Eine Abschrift der Gerichtsverhandlung vom 2. Juli 2010.

http://www.sidedraught.com/stocks/...0July%2020/08-12229-20100720.pdf

S. 71 von 133

"Wir haben darin auch den Teil (b) dessen, was beibehalten werden soll, und zwar deshalb, weil wir in den Verhandlungen, die wir mit allen Vergleichsparteien, mit dem Gleichbehandlungsausschuss letzte Woche, mit der FDIC geführt haben, sehr viel über das Konzept gesprochen haben

der zurückbehaltenen Vermögenswerte. Nun, es ist meine Position, Euer Ehren,

dass der Prüfer nicht viel mit den zurückbehaltenen

Vermögenswerte, die nicht sagen, dass die Vermögenswerte zurückbehalten werden und daher die

die Liquidierung des Trusts vorangehen und sie verfolgen können. Sie werden

noch da sein; sie können durchgesetzt werden. Aber ich verstehe

dass der Gleichbehandlungsausschuss sehr daran interessiert ist, eine

eine neutrale Drittpartei eine Untersuchung der Zurückgehaltenen durchführt

Vermögenswerte".

""Teil (b) dessen, was zurückbehalten werden soll""

Die Erklärung/Definition dessen, was Teil (b) ist...

S. 70 von 133

"Weiter geht's, der nächste Schritt ist Teil (b), und das wären "solche anderen Ansprüche und Klagegründe, die von den Schuldnern zurückbehalten werden, und die Erlöse daraus, falls vorhanden, die gemäß dem Plan an Gläubiger und Anteilseigner verteilt werden, sowie die Ansprüche und Einreden Dritter darauf", und wir haben das als "Bestandteil des zurückbehaltenen Vermögens" definiert.

Teil (b) = "Zurückbehaltener Vermögensbestandteil" = "solche anderen Ansprüche und Klagegründe, die zurückbehalten werden sollen".

==================================================

Erinnert sich noch jemand daran, wie der WMI Liquidation Trust Ende 2012 Goldman Sachs zur Aufdeckung verfolgt hat? Sie

behielt sich das Recht vor, dies zu tun und solche Dritten gemäß der Definition in Teil (b) zu verfolgen.

Datum der Einreichung: 30.11.2012

Antrag des WMI Liquidating Trust auf eine Anordnung zur Ermächtigung zur Prüfung von Goldman Sachs nach der Konkursregel 2004

http://www.kccllc.net/wamu/document/0812229121203000000000001

"1. beantragt WMILT die Genehmigung zur Durchführung von Ermittlungen zu potenziellen Ansprüchen gegen Goldman Sachs wegen Vertragsbruch und damit zusammenhängenden Klagegründen. Kürzlich vom WMILT-Unterausschuss für Rechtsstreitigkeiten erarbeitete Beweise deuten darauf hin, dass diese Ansprüche einen erheblichen Wert für die verbleibenden Gläubiger von WMILT und die ehemaligen Anteilseigner von WMI darstellen könnten.

Leider ist daraus nichts geworden.

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Angehängte Grafik:

coop_forward_loans.jpg (verkleinert auf 26%)

coop_forward_loans.jpg (verkleinert auf 26%)

Zitat mdavis9439:

Plissken,

Ich weiß die Auffrischung zu schätzen. Siehe Anhang A, Seite 21. Sie finden dort drei Gebührenabkommen (Tolling Agreements). Ich bin sicher, dass Sie die Namen wiedererkennen werden.

Ich will damit sagen, dass unschuldige Menschen keine Gebührenvereinbarungen unterschreiben. Die meisten enden in Vergleichen.

http://www.kccllc.net/documents/081229/081229111109000000000007.pdf

-------------------------------

Zitat Tako11:

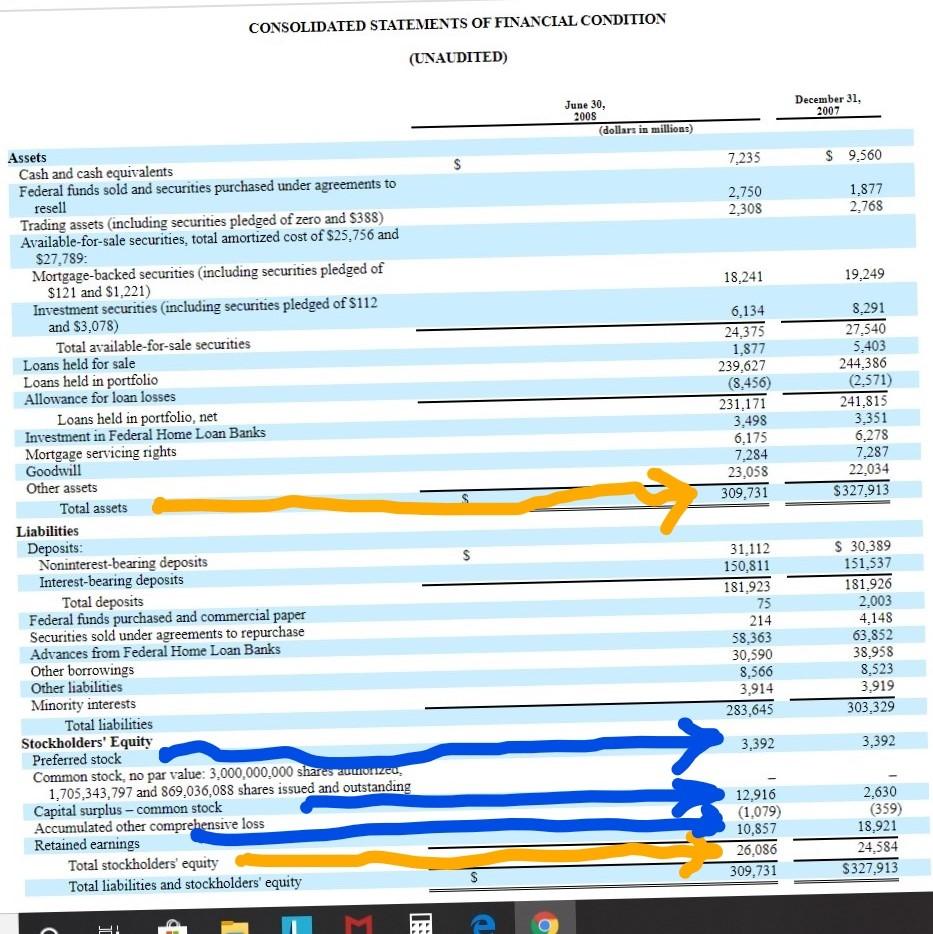

Meiner Meinung nach setzte sich das Eigenkapital der WAMU im Jahr 2008 wie folgt zusammen

Vorzugsaktien = 3.392b und später 4b TPS kamen an Bord

Commons-Bestand=12,9b-1,079b Verlust = 11,837b

Einbehaltene Gewinne =10.857b

Um den Buchwert des Eigenkapitals von WMI zu bezahlen, muss JPM $26,086b bezahlen

Es sieht so aus, als ob JPM nicht die Zahlung des Buchwerts der Vorzugs- und Stammaktien argumentiert hat, sondern sicherstellen wollte, dass kein weiterer Verlust eintritt, daher hat es den Wert der Gewinnreserven von 10,857b - NOL nicht anerkannt, bis es die Bücher abgestimmt und den tatsächlichen Wert herausgefunden hat.

Später garantierte die GSA die Zahlung von insgesamt 20,77 Mrd. Euro und JPM zahlte später weitere 3 Mrd. Euro (in der Bilanz der FDIC), um die Bücher zu schließen und das Eigenkapital von WAMU zu bezahlen.

Siehe beigefügtes Dokument Blau gefärbte Felder sind die Eigenkapitaleinträge ab 06/2008..AIMHO

Pict. XXX 2008 WAMU BALANCE SHEET.jpg

--------------------------------

Zitat deekshant:

Danke Plissken und Mdavis. Ich konnte die Seite nicht öffnen, da sie nicht mehr existiert (Fehler 404). Interessant ist, dass man diese Ansprüche ohne Rücksicht auf die Verjährung verfolgen kann.

"Ein Gebührenabkommen ist eine Vereinbarung über den Verzicht auf das Recht, einen Rechtsstreit aufgrund des Ablaufs einer Verjährungsfrist abzuweisen.

https://www.google.com/...57.7529j0j1&sourceid=Chrom&ie=UTF-8

weiter zu Tako11:

Es scheint eher so, als würde man in der Buchhaltung alles ignorieren und sicherstellen, dass das Endergebnis ungeachtet dessen X darstellt. So wie es Rosen mit uns gemacht hat. Es mag so sein, aber die Logik widerlegt dies, da sie nicht alle Variablen umfasst, die sich auf den Aktienwert auswirken. Und, soweit ich weiß, nehmen Sie die Buchhaltungszahlen von 2008 und die von Rosens 24B zu dem Zeitpunkt, als WMI BK einreichte. Zum Beispiel sagen Sie, dass der Wert des Eigenkapitals X war. Sie haben nicht die Kapitaleinlage von mehr als 6 Milliarden im Austausch gegen das Eigenkapital des WMBfsb berücksichtigt. Sie haben keine nackten Leerverkäufe mit Absprachen einbezogen, die den Aktienwert auf X gebracht haben. Sie haben den Libor-Effekt auf MBS ignoriert, der die Wamu-Wertpapiere herabgestuft hat. Sie haben 30b, die in den Trümmern gefunden wurden, nicht berücksichtigt. Ich sehe, dass Sie die Zahlen aufpoppen und es ist interessant, sie zur Kenntnis zu nehmen, aber es tut mir leid, ich glaube aus den genannten Gründen an nichts davon, und es gibt noch viele weitere. Es ist eher so, dass die FDIC übermittelt hat, dass wir Wamu für das JPM beschlagnahmt haben. Es tut mir sehr leid, aber wir haben kein Geld mehr für Gerechtigkeit.

-------------------------------

Zitat myadad: